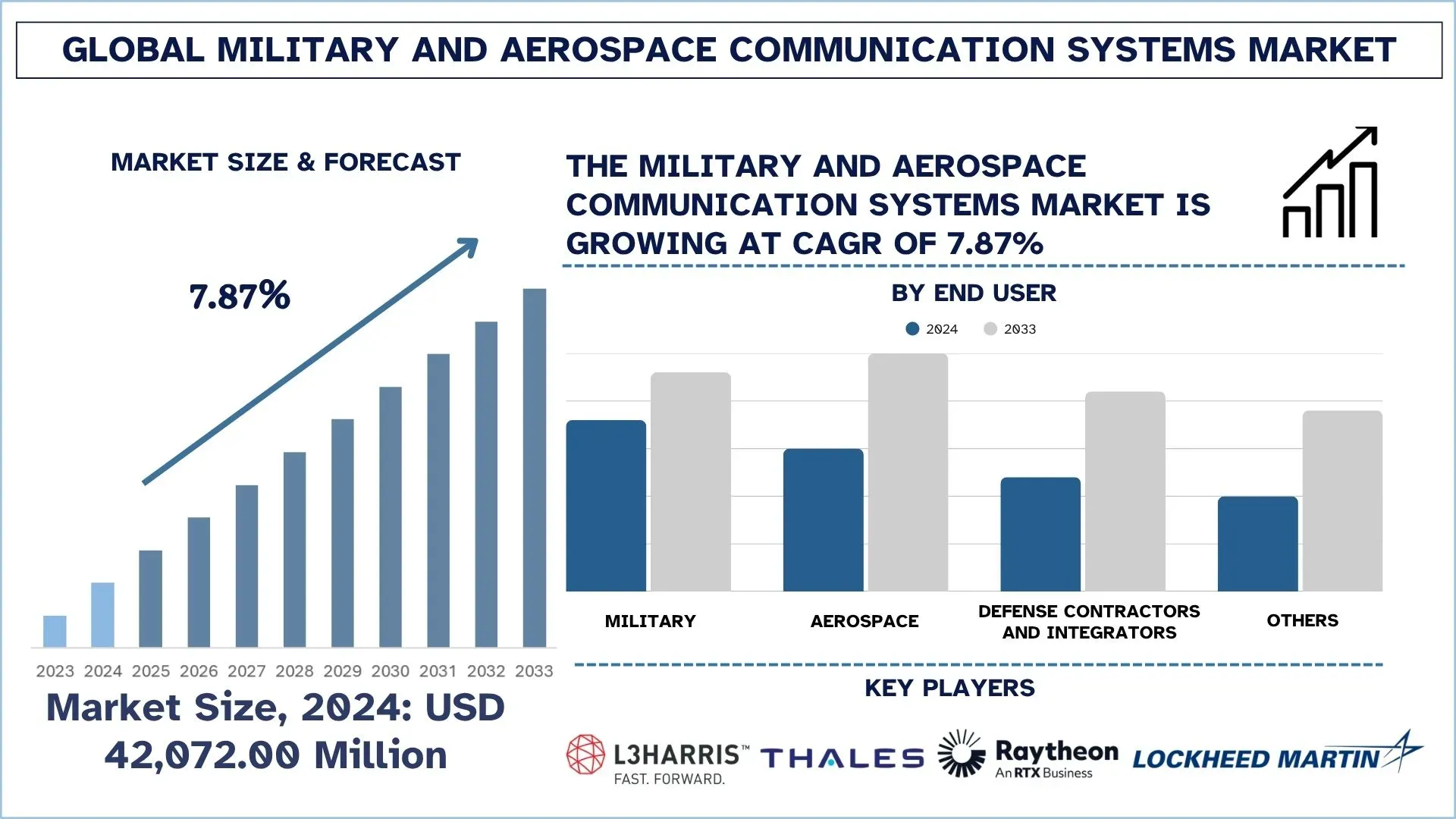

全球軍事和航空航天通信系統市場規模與預測

全球軍事和航空航天通信系統市場在 2024 年的估值為 42,072.00 百萬美元,預計在預測期內(2025-2033 年)將以約 7.87% 的強勁複合年增長率增長,這得益於國防現代化舉措的不斷增加以及以網絡為中心的戰爭策略的日益採用。

軍事和航空航天通信系統市場分析

國防和航空航天的工業力量正在轉向採用支持人工智能、軟件定義和雲集成的通信設計,以增強互操作性和響應能力。目前的實施旨在實現戰術數據連接的現代化、安裝基於衛星的網絡以及應用物聯網和邊緣計算來實時協調任務。此外,主要參與者也在投資於研發,以開發能夠在各種領域工作並在電子戰威脅中倖存下來的彈性、網絡抗性和可擴展系統。

2025 年 9 月 25 日,為邊緣提供關鍵任務處理的全球技術公司 Mercury Systems, Inc. 宣布,它已從國防主要承包商那裡獲得一份價值 1230 萬美元的開發合同,為新型美國軍用飛機開發航空電子子系統。根據 7 月簽署的為期三年的協議,Mercury 將開發一種通信管理單元 (CMU) 控制頭,該控制頭整合並管理多個駕駛艙通信系統,預計將部署在新機隊上。

全球軍事和航空航天通信系統市場趨勢

本節討論了研究專家團隊發現的影響全球軍事和航空航天通信系統市場各個細分市場的關鍵市場趨勢。

雲和邊緣計算在國防通信中的使用日益增加

雲和邊緣計算在國防通信中的日益採用正在改變數據在關鍵任務網絡上的處理、存儲和傳輸方式。這些技術通過使數據分析更接近源頭,從而減少延遲並提高態勢感知能力,從而促進分散和更快的決策。此外,雲基礎設施用於促進可擴展且安全的通信系統,確保指揮中心和已部署單位之間建立有效的協作水平。此外,邊緣計算增強了網絡安全性並優化了偏遠地區或戰場中的帶寬。因此,各公司正在刺激高度適應性、創新性和穩健的軍事和航空航天通信系統的開發和實施。

2025 年 10 月 13 日,全球航空航天和國防承包商 SNC 推出了 TRAX Edge™,以連接不同的軍事系統。它將改變美國部隊跨陸地、空中、海上、太空和網絡領域共享數據的方式。

該系統名為 TRAX Edge,是該公司長期運營的 SNC TRAX 軟件的升級版本,該軟件已在全球擁有超過 10 萬用戶近十年。TRAX Edge 旨在作為一種 SaaS 產品,旨在應對國防部 (DOD) 最持久的挑戰之一:使不同的平台、傳感器和服務能夠實時無縫地通信

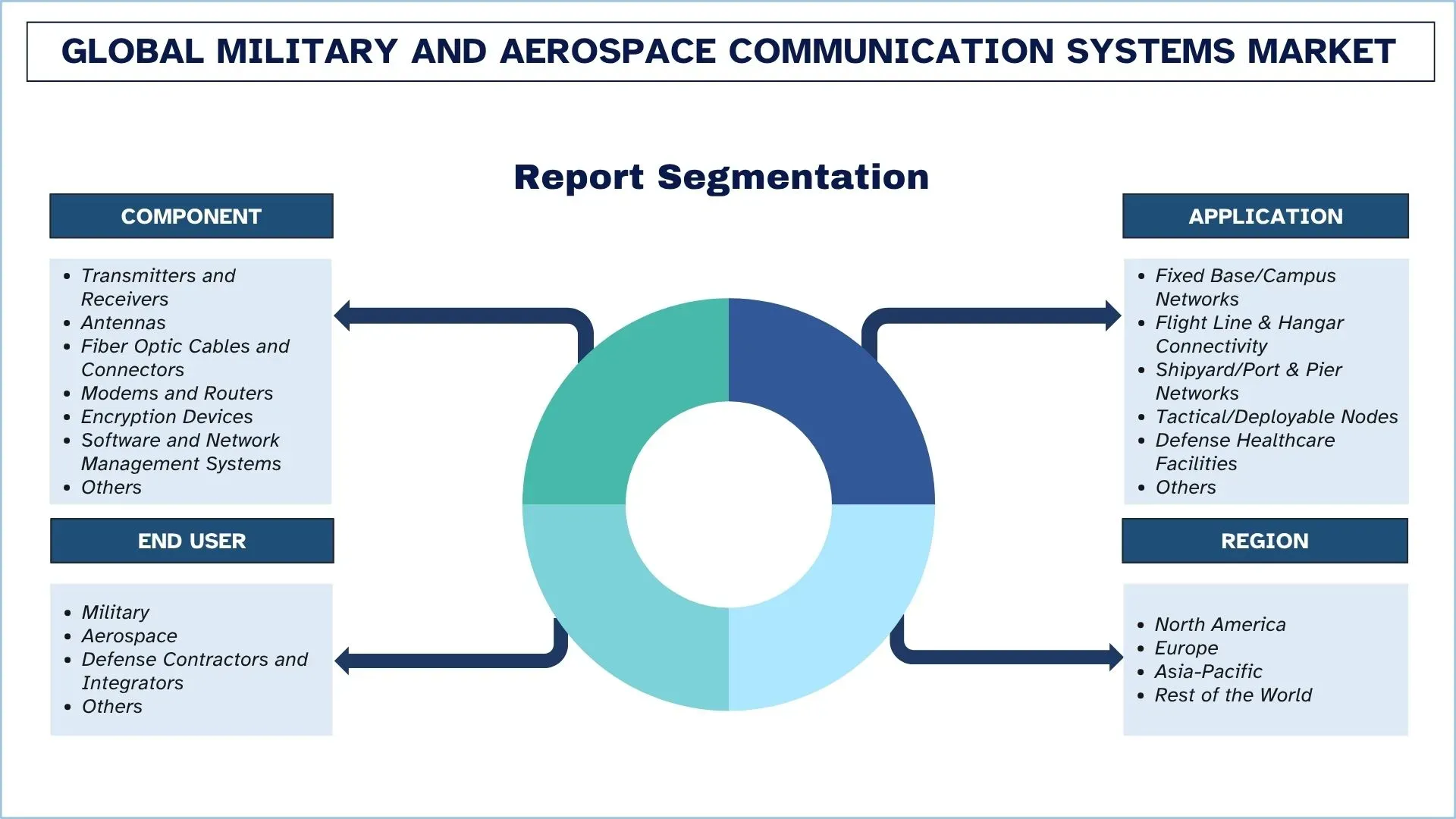

軍事和航空航天通信系統產業細分

本節分析了全球軍事和航空航天通信系統市場報告各個細分市場的關鍵趨勢,以及 2025-2033 年全球、區域和國家層面的預測。

在預測期內(2025-2033 年),戰術/可部署節點預計將以顯著的複合年增長率增長。

根據應用,市場分為固定基地/園區網絡、飛行線和機庫連接、造船廠/港口和碼頭網絡、戰術/可部署節點、國防醫療設施等。其中,由於在孤立或不可預測的任務地點增強快速而穩健的通信,戰術/可部署節點預計將在預測期內(2025-2033 年)以顯著的複合年增長率增長。這些移動系統增強了網絡的部署,確保了無縫的互操作性,並在地面、空中和海軍部隊之間保持一致的連接。此外,對適應性強的戰場網絡和本質上具有響應性的行動的需求正在增長;各公司正在大力投資於這些節點,以增強態勢感知和任務敏捷性。例如,2025 年 9 月 11 日,諾基亞和康斯伯格國防與航空航天公司 (KONGSBERG) 宣布簽署諒解備忘錄 (MoU),以合作加強國防部門的戰術通信解決方案。該協議匯集了 KONGSBERG 在軍事戰術通信方面的專業知識以及諾基亞在商業 4G、5G 和專用無線技術方面的領先地位,為國防組織和盟國提供安全、彈性和高性能的網絡。

軍事部門主導著全球軍事和航空航天通信系統市場。

根據最終用戶,市場分為軍事、航空航天、國防承包商和集成商等。其中,軍事部門在 2024 年佔據最大的市場份額。這主要是由於它不斷更新通信系統,使其能夠滿足現代戰爭、無人系統和多領域作戰的需求。他們對安全、加密和快速網絡的關注推動了他們對下一代通信設備和程序的需求。隨著國防部隊專注於現代化進程,指揮結構的集成以及新型通信解決方案的實施正在陸基、空中和海軍平台上迅速增加。例如,2025 年 6 月 17 日,空中巴士國防與航天公司選擇泰雷茲公司為 A400M 軍用運輸機項目提供安全衛星通信系統。A400M 是一種軍用運輸機,它結合了遠距離飛行能力,能夠運載對於中型運輸機來說太重或太大的載荷。因此,擴展連接對於確保任務成功和作戰效率至關重要。

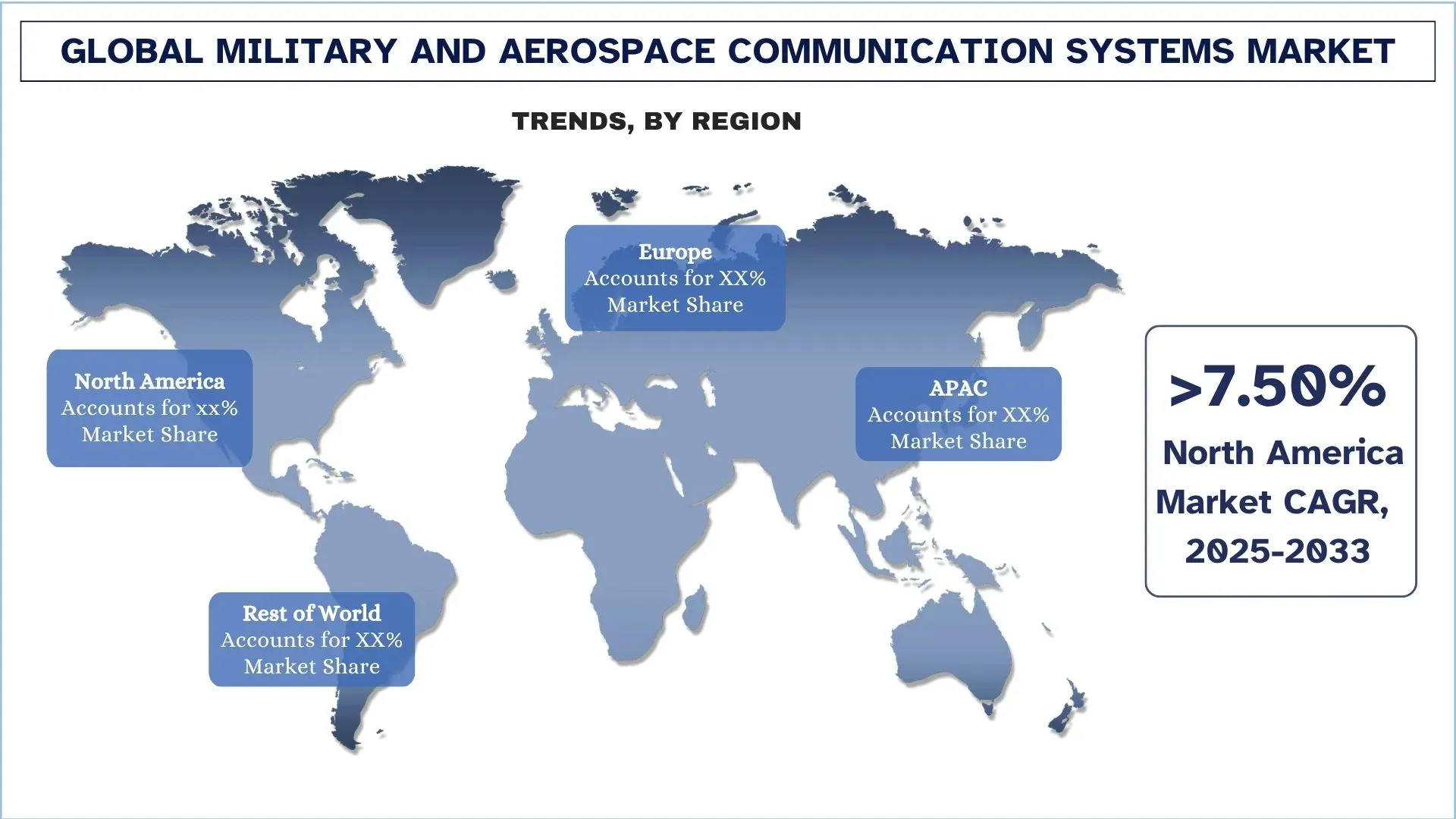

北美在全球軍事和航空航天通信系統市場中佔據最大的市場份額

北美在 2024 年主導著軍事和航空航天通信系統市場,這得益於高額的國防支出、強大的技術基礎以及下一代通信系統的採用。該地區越來越重視軍事艦隊的現代化、利用基於衛星的安全戰術通信網絡以及投資於人工智能驅動和軟件定義的通信平台,這促進了增長。此外,強大的政府合同、大規模的研發工作以及跨國防和航空航天計劃也增強了採用,並且這些舉措總體上刺激了市場的增長。

2025 年 5 月 15 日,霍尼韋爾宣布 L3Harris Technologies (L3Harris) 已選擇其 JetWave™ X 衛星通信系統來升級美國陸軍的機載偵察和電子戰系統 (ARES),以便為士兵提供改進的全球連接性。借助 JetWave X,美國陸軍將能夠以比目前更高的數據速率傳輸關鍵任務信息,同時通過 JetWave X 具有彈性的多網絡架構確保持續連接。

ARES 是 L3Harris 擁有和運營的美國陸軍示範飛機。龐巴迪環球 6000/6500 級商務機採用了代表未來機載情報、監視和偵察的技術。

2024 年,美國在北美軍事和航空航天通信系統市場中佔據主導地位

由於無與倫比的國防預算、積極的現代化週期以及對安全、可互操作和高帶寬通信網絡的需求,美國在市場上處於領先地位。該國正在加倍努力地在戰場上實現下一代連接、人工智能驅動的指揮系統、彈性網絡和多領域連接,這給供應鏈帶來了不斷創新的壓力。此外,向加固的空間通信的轉變正在進行中,大規模的政府採購加速了衛星和政府資助的戰術 SATCOM 系統的現代化。美國是全球通信採用的驅動力,因為各公司獲得資金和指導,並且正在授予新合同以加強美國戰略 SATCOM 能力。

例如,2025 年 7 月 3 日,波音公司授予了一份價值 28 億美元的合同,用於開發戰略衛星通信 (ESS) 計劃,該計劃是美國核指揮、控制和通信 (NC3) 架構的空間組件。該合同旨在增強美國戰略 SATCOM 能力。最初的合同是針對兩顆衛星,未來還可以選擇再購買兩顆衛星。

軍事和航空航天通信系統產業競爭格局

全球軍事和航空航天通信系統市場競爭激烈,有幾家全球和國際市場參與者。主要參與者正在採取不同的增長戰略來增強其市場地位,例如夥伴關係、協議、合作、地域擴張以及併購。

頂級軍事和航空航天通信系統市場公司

市場上的一些主要參與者包括 L3Harris Technologies, Inc.、Thales、RTX Corporation、Lockheed Martin Corporation、General Dynamics Mission Systems, Inc.、LIG Nex1、Amphenol Corporation、Timbercon, Inc.、Canyon AeroConnect 和 COMSYSTEMS。

軍事和航空航天通信系統市場的最新發展

2025 年 10 月 20 日,L3Harris Technologies 收到一份合同,將向大韓民國空軍交付改裝的龐巴迪環球 6500 空中預警和控制 (AEW&C) 飛機。L3Harris 正在與龐巴迪、以色列航空航天工業公司的 ELTA Systems 和大韓航空合作,以提供這種先進能力。該計劃價值超過 22.6 億美元。

2025 年 9 月 25 日,為邊緣提供關鍵任務處理的全球技術公司 Mercury Systems, Inc. 宣布,它已從國防主要承包商那裡獲得一份價值 1230 萬美元的開發合同,為新型美國軍用飛機開發航空電子子系統。根據 7 月簽署的為期三年的協議,Mercury 將開發一種通信管理單元 (CMU) 控制頭,該控制頭整合並管理多個駕駛艙通信系統,預計將部署在新機隊上。

全球軍事和航空航天通信系統市場報告覆蓋範圍

報告屬性 | 詳細信息 |

基準年 | 2024 |

預測期 | 2025-2033 |

增長勢頭 | 以 7.87% 的複合年增長率加速增長 |

2024 年市場規模 | 42,072.00 百萬美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻區域 | 預計亞太地區將在預測期內主導市場。 |

涵蓋的主要國家/地區 | 美國、加拿大、德國、英國、西班牙、意大利、法國、中國、日本和印度。 |

公司簡介 | L3Harris Technologies, Inc.、Thales、RTX Corporation、Lockheed Martin Corporation、General Dynamics Mission Systems, Inc.、LIG Nex1、Amphenol Corporation、Timbercon, Inc.、Canyon AeroConnect 和 COMSYSTEMS。 |

報告範圍 | 市場趨勢、驅動因素和限制因素;收入估計和預測;細分分析;需求和供應方分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 按組件、按應用、按最終用戶和按區域/國家 |

購買軍事和航空航天通信系統市場報告的理由:

該研究包括經認證的主要行業專家證實的市場規模和預測分析。

該報告簡要概述了整個行業的績效。

該報告涵蓋了對傑出行業同行深入分析,主要側重於主要業務財務、類型組合、擴張策略和最新發展。

詳細考察了行業中普遍存在的驅動因素、限制因素、主要趨勢和機遇。

該研究全面涵蓋了跨不同細分市場的市場。

對行業進行深入的區域級別分析。

定制選項:

全球軍事和航空航天通信系統市場可以根據要求或任何其他細分市場進一步定制。除此之外,UnivDatos 了解您可能擁有自己的業務需求;因此,請隨時與我們聯繫以獲取完全適合您要求的報告。

目錄

全球軍事和航空航天通信系統市場分析(2023-2033)的研究方法

我們分析了歷史市場、估算了當前市場,並預測了全球軍事和航空航天通信系統市場的未來市場,以評估其在全球主要地區的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前市場規模。為了驗證這些見解,我們仔細審查了無數的發現和假設。此外,我們還與軍事和航空航天通信系統價值鏈中的行業專家進行了深入的一級訪談。通過這些訪談驗證市場數據後,我們採用了自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角驗證方法來估算和分析行業細分和子細分市場的市場規模。

市場工程

我們採用了數據三角驗證技術來最終確定整體市場估算,並為全球軍事和航空航天通信系統市場的每個細分和子細分市場得出精確的統計數字。我們通過分析各種參數和趨勢(包括組件、應用、最終用戶以及全球軍事和航空航天通信系統市場內的區域)將數據分為幾個細分和子細分市場。

全球軍事和航空航天通信系統市場研究的主要目標

該研究確定了全球軍事和航空航天通信系統市場的當前和未來趨勢,為投資者提供了戰略見解。它突出了區域市場的吸引力,使行業參與者能夠利用未開發的市場並獲得先發優勢。研究的其他定量目標包括:

市場規模分析:評估全球軍事和航空航天通信系統市場及其細分市場的當前和預測市場規模,以價值(美元)計。

軍事和航空航天通信系統市場細分:研究中的細分市場包括組件、應用、最終用戶和區域等領域。

監管框架和價值鏈分析:檢查軍事和航空航天通信系統行業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介和增長戰略:軍事和航空航天通信系統市場的公司簡介以及市場參與者為維持快速增長的市場而採取的增長戰略。

常見問題 常見問題

Q1:全球軍事和航空航太通訊系統市場目前的市場規模和增長潛力為何?

全球軍事和航空航太通訊系統市場在2024年的估值為42,072.00百萬美元,受到國防現代化和安全通訊需求不斷增長的推動。由於多域作戰、衛星升級以及國防網路日益數位化,預計市場將穩定增長。

Q2:依元件類別劃分,哪個細分市場在全球軍事和航太通訊系統市場中佔據最大的份額?

目前光纖電纜和連接器部門在市場上領先,這得益於航空、海軍和地面平台對高頻寬、低延遲和抗電磁干擾的通訊基礎設施的需求不斷增長。

Q3:全球軍事和航空航天通信系統市場增長的驅動因素有哪些?

主要成長驅動力包括人工智慧和機器學習的整合、衛星通訊系統的快速擴張、對安全加密網絡日益增長的需求,以及對多域指揮與控制 (MDC2) 能力不斷增加的投資。

第四季:全球軍事與航太通訊系統市場中,有哪些新興技術和趨勢?

主要趨勢包括雲端和邊緣運算的採用率不斷提高、數位雙生和模擬工具在任務規劃中的使用日益普及、軟體定義無線電的進步,以及對網路彈性通訊架構的日益關注。

Q5:全球軍事和航太通訊系統市場的主要挑戰是什麼?

主要的挑戰包括高昂的實施和生命週期維護成本、盟軍部隊之間複雜的互操作性要求、網路安全漏洞,以及升級傳統國防通信系統的困難。

Q6:哪個地區主導全球軍事和航空航天通信系統市場?

由於北美地區擁有強大的國防支出、廣泛的衛星通訊基礎設施,以及由美國國防機構主導的不斷現代化計畫,因此在市場上佔據主導地位。

Q7:全球軍事和航空航天通信系統市場的主要競爭者有哪些?

軍事和航太通信系統產業的主要參與者包括:

• L3Harris Technologies, Inc.

• 泰雷斯 (Thales)

• RTX Corporation

• 洛克希德·馬丁公司 (Lockheed Martin Corporation)

• 通用動力任務系統公司 (General Dynamics Mission Systems, Inc.)

• LIG Nex1

• 安費諾公司 (Amphenol Corporation)

• Timbercon, Inc.

• Canyon AeroConnect

• COMSYSTEMS

Q8:新進者和技術供應商在這個市場中會出現哪些機會?

在衛星通訊升級、具備人工智慧的戰場通訊、網路安全解決方案以及具彈性的戰術通訊網路方面不斷增長的投資,正在為新的技術供應商、系統整合商和組件供應商創造強大的機會。

Q9:數位轉型如何影響軍事和航太通訊系統?

數位轉型正在加速雲端賦能任務系統、即時戰場數據共享和自動化指揮控制網路的採用,促使國防機構升級傳統系統並投資於先進的通訊技術。

相關 報告

購買此商品的客戶也購買了

航空衍生感測器市場:當前分析與預測 (2025-2033)

著重於感測器類型(溫度感測器、壓力感測器、振動感測器、火焰感測器及其他);服務提供者(OEMs及售後市場);終端使用者(工業、海運、航太與國防、電力與能源及石油與天然氣);以及區域/國家

神風特攻隊無人機市場:現況分析與預測 (2026-2034)

著重於類型(固定翼系統及旋翼系統);範圍(短程(10-20公里)、中程(20-100公里)及長程(>100公里));平台(地面、空載及海軍);自主性(人為迴路及完全自主);以及區域/國家

反無人機系統市場:現況分析與預測 (2025-2033)

重點關注平台(地面系統、機載系統及海軍/海事系統);技術(雷達、射頻、光電/紅外、激光、動能及其他);最終用途(國防及軍事、國土安全及執法、關鍵基礎設施及商業與工業);以及區域/國家

中東和非洲渦輪螺旋槳飛機市場:現況分析與預測 (2025-2033)

依飛機類型劃分的重點(輕型渦輪螺旋槳飛機、中型渦輪螺旋槳飛機和重型渦輪螺旋槳飛機),依最終用戶劃分的重點(政府與國防、商業運營商和私人運營商),依國家劃分的重點(沙烏地阿拉伯、阿聯酋、埃及、南非、土耳其、以色列以及中東和非洲其他地區)