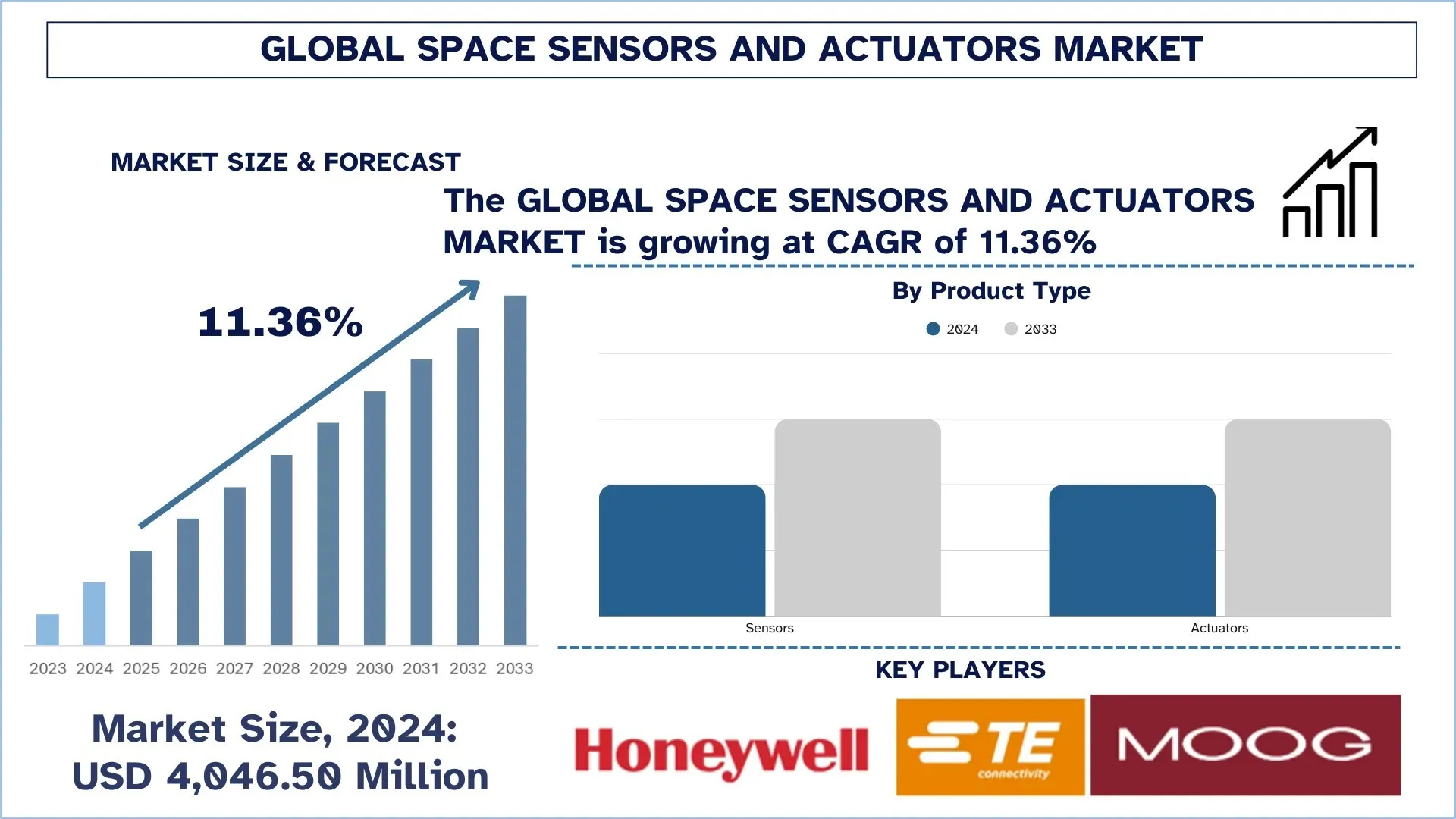

全球太空感測器和致動器市場規模與預測

由於衛星部署增加和任務複雜性不斷提高,推動了對高精度感測和運動控制子系統的需求,全球太空感測器和致動器市場在 2024 年的估值為 4,046.50 百萬美元,預計在預測期內(2025-2033F)將以約 11.36% 的穩定複合年增長率增長。

太空感測器和致動器市場分析

由於衛星發射數量的增加以及商業和政府項目對太空服務的投資增加,全球太空感測器和致動器市場正在經歷強勁增長。航天器製造商正專注於高效能感測和精確的運動控制元件,旨在提高有效載荷的導航、穩定和指向精度,以及整個任務的可靠性。此外,小型衛星星座的興起、地球觀測應用數量的增加以及發射速率的提高等其他趨勢正在推動需求的增長。供應商正積極實施針對特定任務的解決方案,即耐輻射慣性感測器、星體追蹤器、磁力計、反作用輪和推進相關的致動器,但同時也更加關注輕量化設計、小型化和高耐用性。同時,成本效益、資格認證的歷史和客製化也是主要的差異化因素,供應商們正努力維持各種任務配置,並滿足全球長期效能的可持續性需求。

全球太空感測器和致動器市場趨勢

本節討論了我們的研究專家團隊發現的影響全球太空感測器和致動器市場各個細分市場的關鍵市場趨勢。

小型衛星的小型化和 SWaP 優化感測器/致動器設計

該行業正變得更加以 CubeSat 為基礎,在不影響指向精度或品質的情況下,對尺寸、重量和功率 (SWaP) 的限制更加嚴格。OEM 也正轉向緊湊型、整合式 GNC/ADCS 構建模組,將感測器、致動器和機載處理整合到一個封裝中,以簡化整合並加速生產過程——美國太空總署 (NASA) 指出,這是小型航天器發展的主要先進方向之一。這種趨勢反映在最近的產品行動中:2025 年 6 月,Honeywell 宣布推出其 HG3900 全矽 MEMS IMU,以在更小、更低功耗的封裝中提供戰術/近導航能力;2025 年 9 月,它推出了第二代商用反作用輪組件,以實現高量星座運營的成本效益。在飛行硬體中,元件小型化也很明顯:ASPINA 列出了一款 CubeSat 尺寸的反作用輪,其質量為 71 克;而 Teledyne 已在 2026 年 1 月 NASA BlackCAT CubeSat 的發射中使用了 Speedster HyViSI 焦平面陣列。因此,用於小型衛星的小型化和 SWaP 優化感測器/致動器設計被視為全球太空感測器和致動器市場的一個關鍵趨勢。

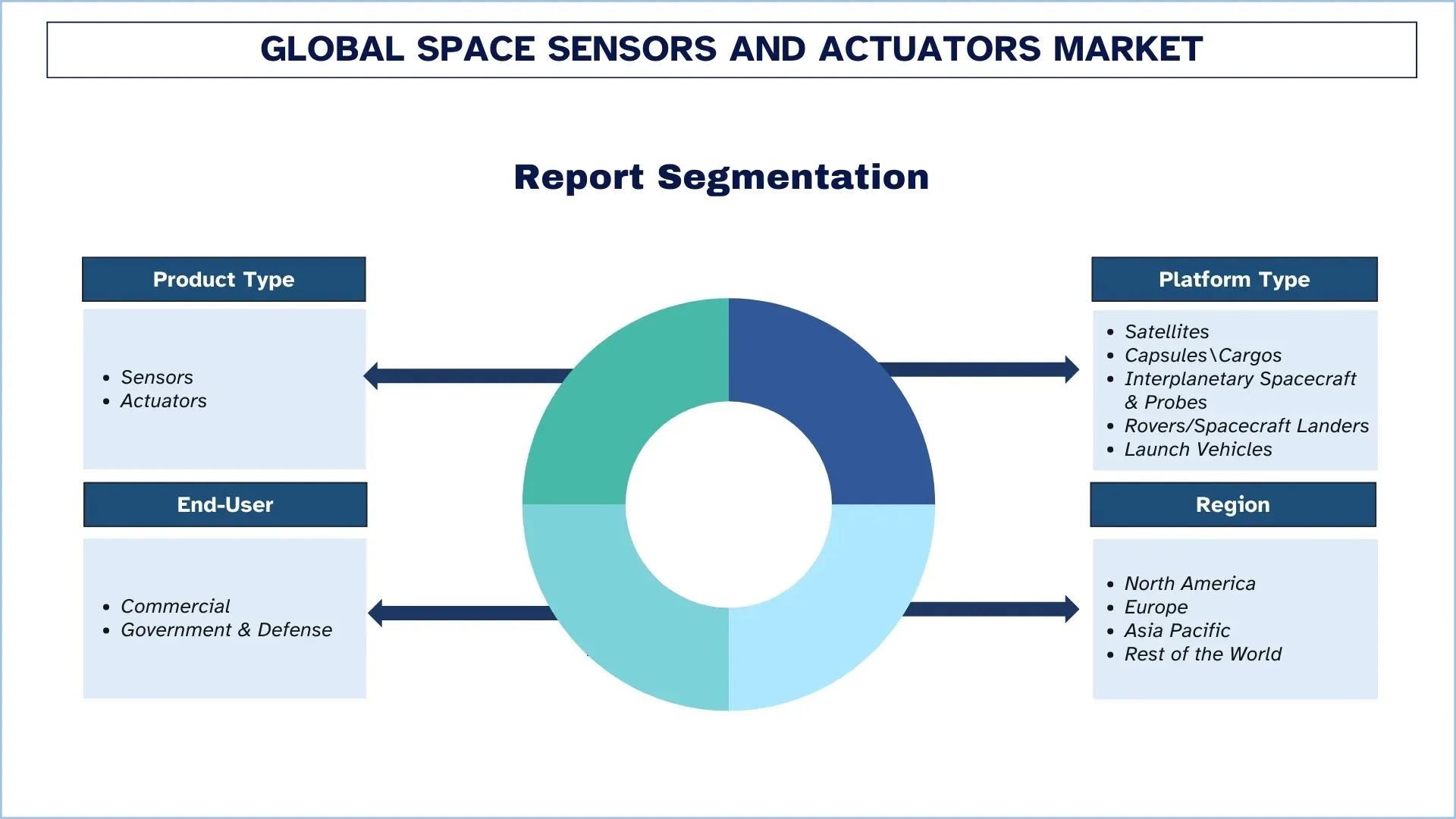

太空感測器和致動器產業細分

本節分析了全球太空感測器和致動器市場報告各個細分市場的關鍵趨勢,並提供了 2025-2033 年全球、區域和國家層級的預測。

感測器細分市場 主導全球太空感測器和致動器市場

根據產品類型,市場分為感測器和致動器。2024 年,感測器在全球太空感測器和致動器市場中佔據最大的份額。幾乎所有航天器子系統都需要它們,因為它們有助於導航、姿態控制、熱控制、電源控制和有效載荷控制。星體追蹤器、陀螺儀、太陽感測器、磁力計和壓力/溫度感測器等元件在所有類型的衛星中都很常見,感測器採購是新衛星建造和升級的核心競爭力。此外,地球觀測和通信衛星星座的快速擴張正在增加感測器的數量,從而促進了該細分市場的增長。

衛星市場主導全球太空感測器和致動器市場。

根據平台類型,市場分為衛星、太空艙/貨物、行星際航天器和探測器、漫遊車/航天器著陸器以及運載火箭。衛星在 2024 年佔全球太空感測器和致動器市場的最大部分,用於通信、地球觀測、導航和國防任務的部署數量非常多。為了提供精確的指向和定點,衛星母線擁有大型感測器套件來測量姿態、熱控制和電源,以及致動器,例如反作用輪、磁力矩器和推進控制。此外,低地球軌道 (LEO) 星座的快速發展以及老化機隊的日益更換正在增加該細分市場的重複需求,從而鞏固其地位。同時,預計在預測期內,行星際航天器和探測器的增長速度最快,這得益於深空探索計劃的增加和任務複雜性的提高。由於需要長期導航、軌跡修正和儀器指向,這些平台需要高品質和耐輻射的感測器以及高精度的致動器,從而推動了全球對先進、任務合格元件的需求。

亞太地區是全球太空感測器和致動器市場中增長最快的地區

由於各國政府和商業公司正在加速其衛星部署,並提高一些國家的國內製造和發射頻率,亞太地區正成為太空感測器和致動器增長率最高的地區。部署 LEO 寬頻和地球觀測能力的競賽正在鞏固該地區的增長,這加劇了對新批次衛星中具有高精度的姿態確定感測器(星體追蹤器、陀螺儀、磁力計)和致動器(反作用輪、磁力矩器、推進控制)的重複需求。除了中國的任務速度外,印度等其他快速增長的市場也在通過產業投資和政策驅動的部門開放來積累私人參與,從而提高了本地的建設和發射能力。區域合作也日益明顯,例如 Astroscale Japan 參與印度太空新創公司,這可以被視為推動子系統持續需求的一個總體生態系統建設。

2024 年,中國在亞太地區太空感測器和致動器市場中佔據主導地位

由於其密集的衛星星座生產、不斷增長的星座計劃以及對航天器、有效載荷和運載火箭的強大國家支持,中國在亞太地區佔據最大的份額。最近的事件表明了這種需求的規模和可持續性:路透社報導了上海航天公司擁有一千艘風帆 (Qianfan/SpaceSail) 的星座的首批衛星的發射,突顯了正在進行的多重發射管道,這些管道攜帶了大量的感測器和致動器。中國也越來越有能力在太空中發射更大的衛星束。路透社指出,長征 8A 的發射可以在一次任務中發射更多的衛星,以加速星座的部署。中國已經成為該地區太空感測器和致動器需求的中心,因為該國的發射活動創下了歷史新高,並公開表示將繼續瞄準大型星座。

太空感測器和致動器產業競爭格局

全球太空感測器和致動器市場競爭激烈,有幾家全球和國際市場參與者。主要參與者正在採取不同的增長策略來增強其市場影響力,例如合作夥伴關係、協議、協作、地域擴張以及合併和收購。

頂尖的太空感測器和致動器市場公司

市場上的一些主要參與者包括 Honeywell International Inc.、TE Connectivity、Moog Company、AMETEK, Inc.、Texas Instruments Incorporated、Airbus、Safran、Collins Aerospace、RUAG Group (Beyond Gravity) 和 Analog Devices, Inc.

太空感測器和致動器市場的近期發展

2025 年 6 月,Moog Inc. 在紐約州埃爾馬開設了一家新的太空和國防工廠,擴大了其航天器元件和機電系統的生產。該工廠提高了 Moog 組裝和測試精密太空致動和控制硬體的能力。

2025 年 6 月,BAE Systems 和 Hanwha Systems 簽署了一份諒解備忘錄,共同開發一個多感測器衛星系統,該系統結合了 BAE 的超寬頻射頻感測器和 Hanwha 的合成孔徑雷達 (SAR) 技術。

2025 年 6 月,美國太空系統司令部授予 BAE Systems 一份價值 12 億美元的合約,用於在 Resilient Missile Warning and Tracking (RMWT) MEO Echo 2 計劃中交付 10 顆衛星。這些衛星還將配備光電/紅外感測器,以監測彈道和高超音速威脅,並且還將配備先進的機載資料處理和跨鏈通信。

全球太空感測器和致動器市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2024 |

預測期 | 2025-2033 |

增長動能 | 以 11.36% 的複合年增長率加速增長 |

2024 年市場規模 | 4,046.50 百萬美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻地區 | 預計北美地區將在預測期內主導市場。 |

涵蓋的主要國家/地區 | 美國、加拿大、德國、英國、西班牙、意大利、法國、中國、日本和印度。 |

公司簡介 | Honeywell International Inc.、TE Connectivity、Moog Company、AMETEK, Inc.、Texas Instruments Incorporated、Airbus、Safran、Collins Aerospace、RUAG Group (Beyond Gravity) 和 Analog Devices, Inc. |

報告範圍 | 市場趨勢、驅動因素和限制;收入估算和預測;細分分析;需求和供應面分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 按產品類型、按平台類型、按最終用戶以及按地區/國家/地區 |

購買太空感測器和致動器市場報告的理由:

該研究包括經認證的關鍵行業專家確認的市場規模和預測分析。

該報告簡要概述了整體產業績效。

該報告涵蓋了對傑出產業同行的深入分析,主要側重於關鍵業務財務、類型組合、擴張策略和近期發展。

詳細審查產業中普遍存在的驅動因素、限制、關鍵趨勢和機會。

該研究全面涵蓋了不同細分市場的市場。

深入分析產業的區域層級。

客製化選項:

全球太空感測器和致動器市場可以根據需求或任何其他細分市場進一步客製化。除此之外,UnivDatos 了解您可能有自己的業務需求;因此,請隨時與我們聯繫,以獲取完全符合您要求的報告。

目錄

全球太空感測器與致動器市場分析(2023-2033)之研究方法

我們分析了歷史市場、估計了當前市場,並預測了全球太空感測器與致動器市場的未來市場,以評估其在全球主要地區的應用。 我們進行了詳盡的二級研究,以收集歷史市場數據並估計當前市場規模。 為了驗證這些見解,我們仔細審查了眾多的發現和假設。 此外,我們還與太空感測器與致動器價值鏈中的行業專家進行了深入的一級訪談。 在通過這些訪談驗證市場數據後,我們使用了由上而下和由下而上的方法來預測整體市場規模。 然後,我們採用市場分解和數據三角測量方法來估計和分析行業細分市場和子細分市場的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並推導出全球太空感測器與致動器市場的每個細分市場和子細分市場的精確統計數字。 通過分析各種參數和趨勢,包括產品類型、平台類型、終端使用者和全球太空感測器與致動器市場中的地區,我們將數據分為幾個細分市場和子細分市場。

全球太空感測器與致動器市場研究的主要目標

該研究確定了全球太空感測器與致動器市場的當前和未來趨勢,為投資者提供戰略見解。 它突出了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先發優勢。 該研究的其他量化目標包括:

市場規模分析:評估全球太空感測器與致動器市場及其細分市場在價值(美元)方面的當前和預測市場規模。

太空感測器與致動器市場細分:研究中的細分市場包括產品類型、平台類型、終端使用者和地區的各個領域。

監管框架與價值鏈分析:檢視太空感測器與致動器行業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:對亞太地區、歐洲、北美和世界其他地區等主要地區進行詳細的區域分析。

公司簡介與成長策略:太空感測器與致動器市場的公司簡介,以及市場參與者為維持快速成長的市場而採用的成長策略。

常見問題 常見問題

Q1:全球太空感測器和致動器市場目前的市場規模和成長潛力為何?

截至2024年,全球太空感測器和致動器市場估值為4,046.50百萬美元,預計從2025年至2033年將以11.36%的複合年增長率增長,這主要受到衛星部署增加和任務複雜性提高的推動,進而推動了對高精度感測和運動控制子系統的需求。

Q2:按產品類型劃分,哪個細分市場在全球太空感測器和致動器市場中佔據最大的份額?

由於感測器在姿態確定、導航、熱監測和酬載操作中扮演關鍵角色,從而在各種任務平台實現太空船性能,因此感測器部分在全球市場中佔據主導地位。

Q3:全球太空感測器與致動器市場成長的驅動因素為何?

太空感測器和致動器市場的主要增長驅動力包括:

• 低地球軌道衛星群部署和補給週期增加

• 對具彈性的導航和精確指向的國防需求不斷增長

• 日益增長的太空碎片減緩要求和任務保證需求

Q4:全球太空感測器和致動器市場的新興技術和趨勢是什麼?

太空感測器和致動器市場的新興趨勢包括:

• 小型衛星的微型化和 SWaP 最佳化感測器/致動器設計

• 使用先進感測和控制轉向自主運營

Q5:全球太空感測器和致動器市場的主要挑戰是什麼?

全球太空感測器與致動器市場的主要挑戰包括:

• 漫長的驗證週期和高可靠性/輻射合規性負擔

• 供應鏈限制和太空等級組件的長交貨時間

Q6:哪個地區主導全球太空感測器與致動器市場?

北美在太空感測器和致動器全球市場中佔據主導地位,這得益於其深厚的端到端太空生態系統,涵蓋了從太空船主要承包商和子系統供應商到測試/驗證基礎設施以及LEO計畫的高通量製造。

Q7:全球太空感測器與致動器市場的主要競爭者有哪些?

太空感測器和致動器產業的頂尖企業包括:

• Honeywell International Inc.

• TE Connectivity

• Moog company

• AMETEK.Inc.

• Texas Instruments Incorporated

• Airbus

• Safran

• Collins Aerospace

• RUAG Group (Beyond Gravity)

• Analog Devices, Inc.

Q8:太空船 OEM 如何選擇太空感測器和制動器的供應商?

原始設備製造商優先考慮飛行履歷、耐輻射性、可靠性數據、SWaP效能和認證準備度,同時還會評估特定任務需求的交貨時間、成本和整合支援。

Q9:與傳統任務相比,隨著 LEO 星座的興起,採購方式有何變化?

星座任務將需求轉向標準化、大批量、品質可重複且交貨速度更快的組件,而傳統的深空和國防任務仍然需要客製化、超高可靠性的硬體。

相關 報告

購買此商品的客戶也購買了

航空衍生感測器市場:當前分析與預測 (2025-2033)

著重於感測器類型(溫度感測器、壓力感測器、振動感測器、火焰感測器及其他);服務提供者(OEMs及售後市場);終端使用者(工業、海運、航太與國防、電力與能源及石油與天然氣);以及區域/國家

神風特攻隊無人機市場:現況分析與預測 (2026-2034)

著重於類型(固定翼系統及旋翼系統);範圍(短程(10-20公里)、中程(20-100公里)及長程(>100公里));平台(地面、空載及海軍);自主性(人為迴路及完全自主);以及區域/國家

反無人機系統市場:現況分析與預測 (2025-2033)

重點關注平台(地面系統、機載系統及海軍/海事系統);技術(雷達、射頻、光電/紅外、激光、動能及其他);最終用途(國防及軍事、國土安全及執法、關鍵基礎設施及商業與工業);以及區域/國家

中東和非洲渦輪螺旋槳飛機市場:現況分析與預測 (2025-2033)

依飛機類型劃分的重點(輕型渦輪螺旋槳飛機、中型渦輪螺旋槳飛機和重型渦輪螺旋槳飛機),依最終用戶劃分的重點(政府與國防、商業運營商和私人運營商),依國家劃分的重點(沙烏地阿拉伯、阿聯酋、埃及、南非、土耳其、以色列以及中東和非洲其他地區)