全球多孔瀝青市場規模與預測

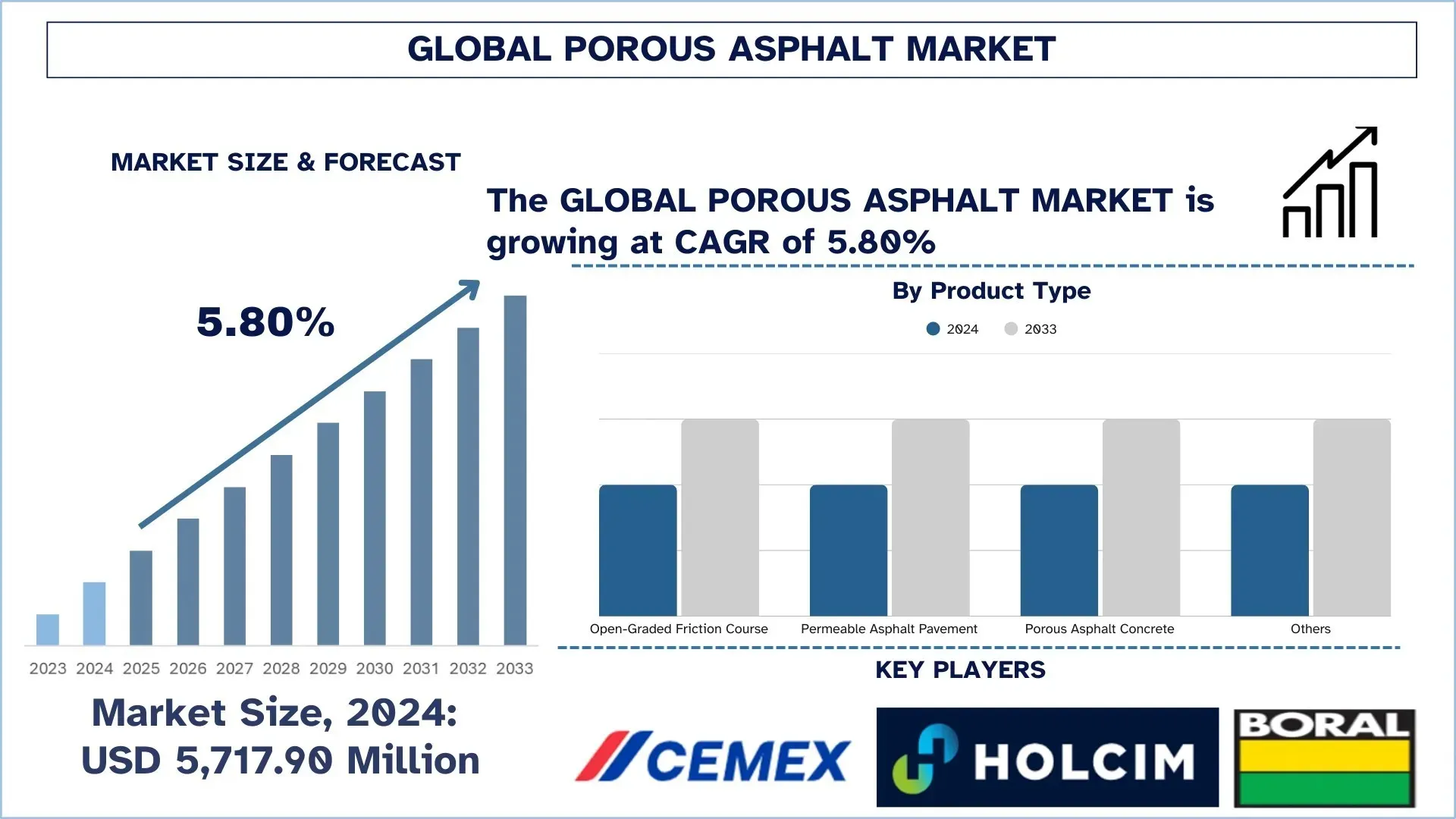

2024年全球多孔瀝青市場估值為 57.179 億美元,預計在預測期內(2025 年至 2033 年)以約 5.80% 的複合年增長率增長,其驅動因素包括更嚴格的雨水管理要求、對潮濕天氣道路安全日益關注,以及在交通運輸、商業和市政基礎設施應用中,對透水鋪面解決方案的採用日益增加。

多孔瀝青市場分析

由於迫切需要針對城市排水挑戰的長期解決方案,預計全球多孔瀝青市場在預測期內將顯著增長。這可歸因於管理雨水徑流、降低洪水風險和提高地下水補給的監管壓力日益增加。隨著世界各城市努力應對氣候變化和嚴格的環境法規,多孔瀝青目前正被用於開發可持續的海綿城市基礎設施。高滲透性結構主要用於高速公路、停車場和市政道路,在此結構中,它可以有效地過濾和排放雨水,減輕城市熱島效應,並減輕傳統下水道系統的負擔。新型材料科學,如聚合物改性粘合劑和最佳骨料混合料,也有助於市場的發展,因為它可以提高耐用性並減少堵塞——這是該技術長期以來的夢魘。透過創新和對智慧鋪面和延長使用壽命設計的關注,可以實現多孔瀝青的整合,使其成為當前和氣候適應性基礎設施在全球範圍內的重要組成部分。

全球多孔瀝青市場趨勢

本節討論了我們的研究專家團隊發現的,正在影響全球多孔瀝青市場各個細分市場的關鍵市場趨勢。

更多地使用聚合物改性粘合劑和纖維

聚合物改性粘合劑和穩定纖維的使用是全球多孔瀝青市場中最顯著的趨勢之一,因為所有者和承包商正在推動採用多孔/開放級配混合料,以便在高交通和更惡劣天氣的環境中提供穩定的排水和延長使用壽命。由於多孔瀝青和OGFC/PFC層含有大量空隙和相對較高的粘合劑含量,因此當粘合劑的剛性不足且未充分穩定時,它們很容易發生粘合劑瀝出和耐久性損失(即,鬆散/磨損)。根據最新的最佳實務指南,改性瀝青粘合劑是大多數州運輸部 OGFC 混合料的常態,目前使用的改性劑(包括SBS和橡膠)用於提高使用壽命,並在骨料周圍產生更厚、更堅固的粘合劑塗層。同時,技術文獻和機構報告一致指出,添加纖維(通常是纖維素)可減少瀝出,在處理和放置過程中穩定混合料,並防止水分損害和車轍,而不會損害允許水通過的空隙交織結構。隨著越來越多的項目使用基於性能的方法來指定潮濕天氣安全性、噪音和雨水性能,聚合物改性和纖維穩定不再被視為現場性能和使用壽命的可選擴展,而是作為實現多孔瀝青表面一致現場性能和延長使用壽命的實際手段。

多孔瀝青產業細分

本節分析了全球多孔瀝青市場報告中各個細分市場的關鍵趨勢,以及 2025-2033 年全球、區域和國家層級的預測。

開放級配摩擦層 (OGFC) 細分市場在多孔瀝青市場中佔據最大的市場份額。

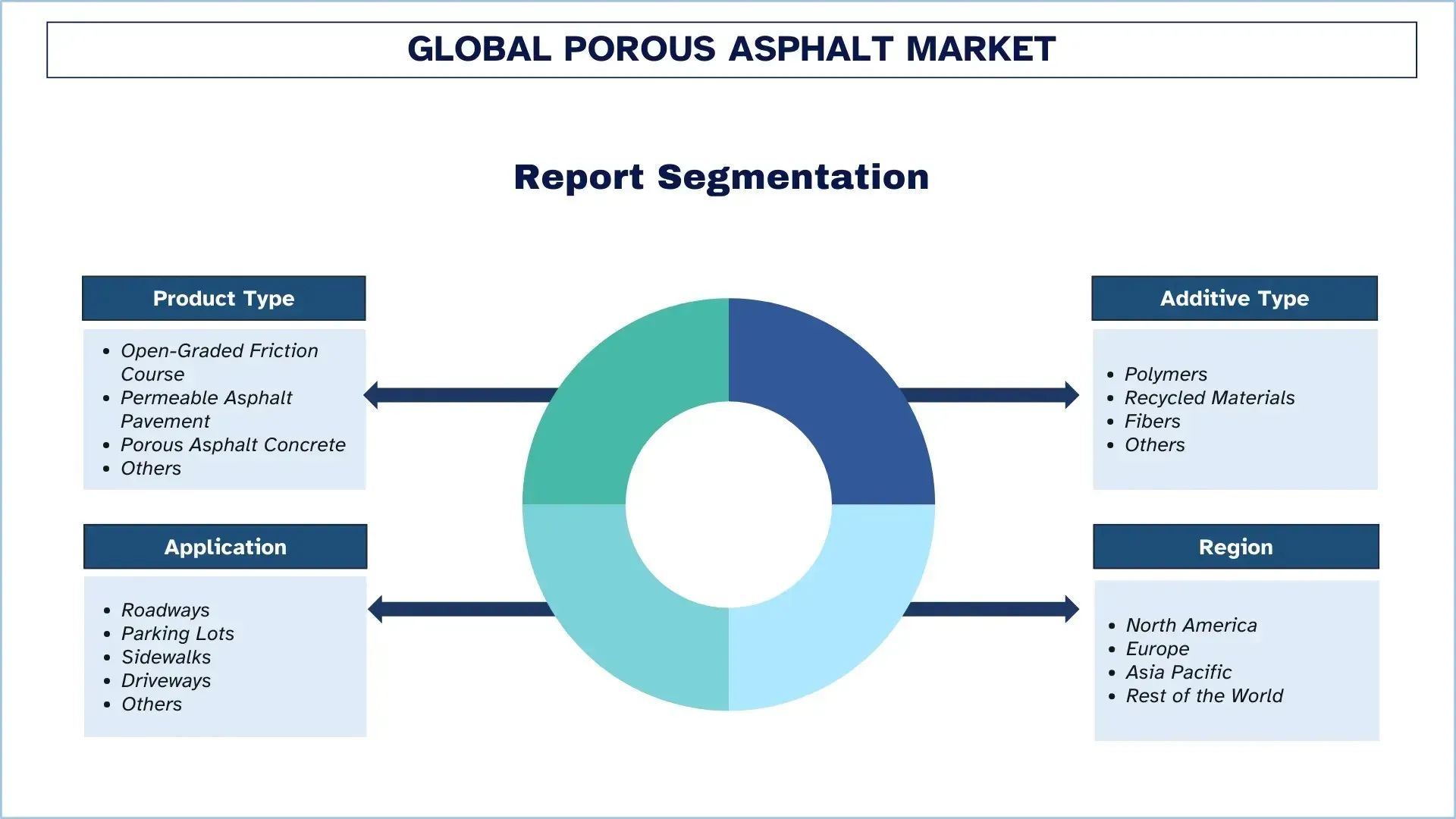

根據產品類型,全球多孔瀝青市場分為開放級配摩擦層 (OGFC)、透水瀝青鋪面、多孔瀝青混凝土和其他。2024 年,開放級配摩擦層 (OGFC) 細分市場預計將佔據最大的市場份額,並在整個預測期內保持其主導地位。這主要是因為當機構尋求快速的表面排水、改善的潮濕天氣摩擦以及減少飛濺而無需重建整個路面時,OGFC 通常用作高流量道路中的寬帶透水表層。OGFC 的特性使其相對容易作為覆蓋層安裝,這也受到讚賞,因為它們允許所有者提高設施的安全性能,而不會增加結構的重量並對現有資產造成最小的干擾。此外,為了透過骨料級配控制、粘合劑調整和穩定添加劑來平衡滲透性和耐久性(例如,抗鬆散性),可以調整 OGFC 混合料的設計,以支援不同降雨強度和交通負載下的一致運行。然而,隨著雨水合規性和城市防洪要求持續加速,透水瀝青鋪面細分市場可能會以最快的速度擴張,特別是部署具有石頭水庫的全深度透水系統,以便在源頭容納徑流。

聚合物細分市場在多孔瀝青市場中佔據最大的市場份額。

根據添加劑類型,全球多孔瀝青市場分為聚合物、再生材料、纖維和其他。2024 年,聚合物細分市場預計將佔據最大的市場份額,並在整個預測期內保持其主導地位。這主要是因為聚合物改性粘合劑(例如,SBS和其他PMB系統)被廣泛用於提高開放級配/透水瀝青的使用壽命,以增強粘合劑-骨料的粘合力,並提高對鬆散、磨損、開裂、水分損害和溫度引起的損壞的抵抗力,而不會損害交織的空隙結構,從而提供排水和降低噪音的優勢。然而,由於日益增長的可持續發展目標和道路和雨水基礎設施的循環經濟供應鏈,再生材料細分市場將增長最多。各機構和承包商正在研究再生瀝青路面 (RAP)、工業副產品(例如,鋼渣)和其他再生骨料/填料,以減少固有的影響和材料成本,而不會損害功能需求(例如,滲透性和防滑性)。

亞太地區主導全球多孔瀝青市場

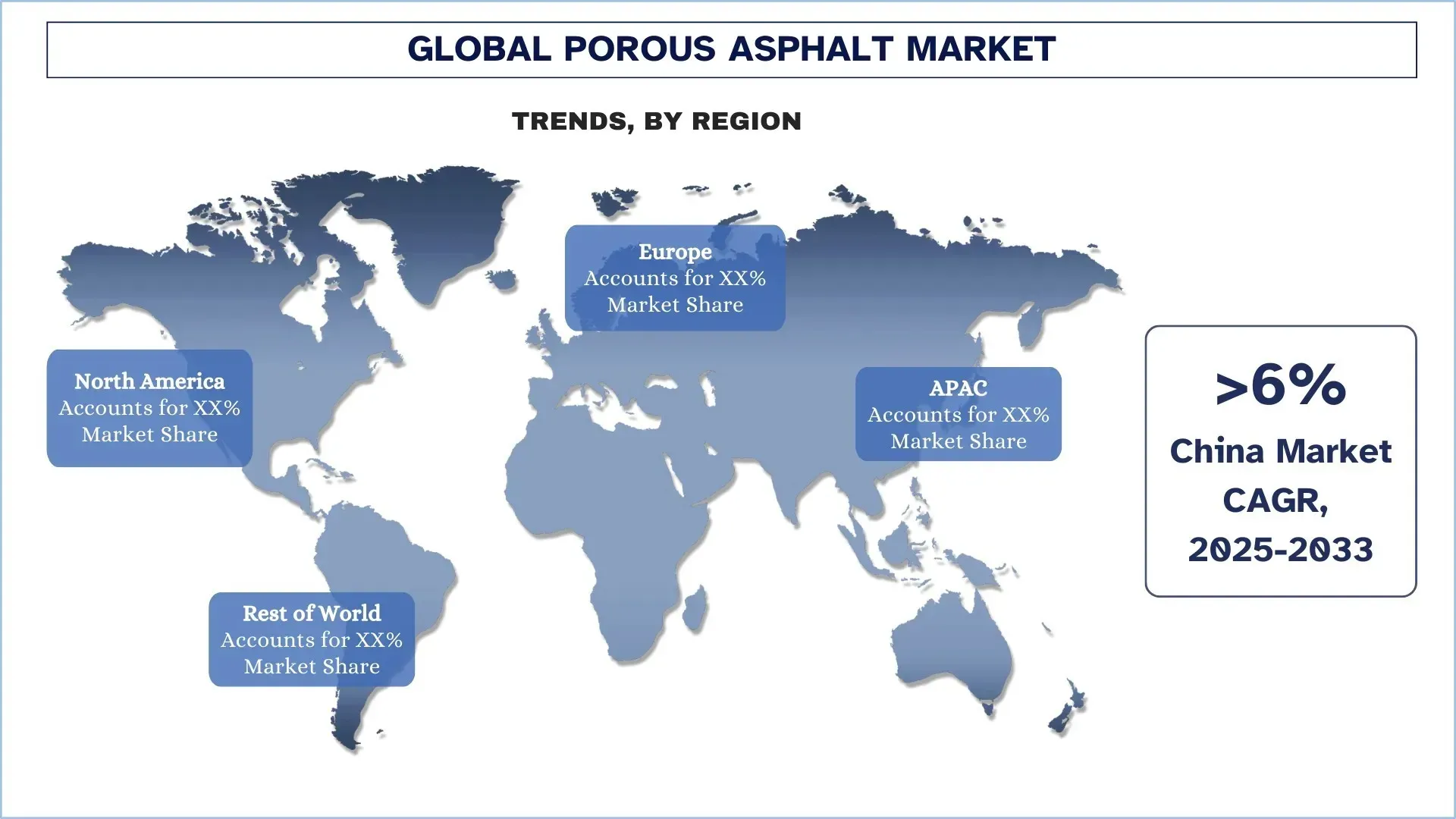

亞太地區主導著全球瀝青市場,預計在預測期內將繼續如此。快速的城市化、交通運輸系統的大規模擴張以及對具有氣候適應性、防洪基礎設施的投資增加,使亞太地區在全球多孔瀝青市場中具有競爭優勢,尤其是在中國、日本和印度。大多數次級市場(季風驅動的條件)的降雨強度、密集的城市化以及不透水表面積的增加,增加了對鋪面解決方案的需求,這些解決方案可增強表面排水並最大限度地減少徑流影響。此外,亞太地區擁有廣泛的道路建設服務、瀝青製造商和市政專案管道網路,這使得可以在高速公路、城市街道、停車場和市政設施上更快地實施開放級配和透水鋪面技術。隨著基礎設施現代化的加速以及潮濕天氣駕駛變得更加以安全為導向,採用多孔瀝青的性能優勢包括減少飛濺、提高防滑性以及降低水漂風險。目前向可持續雨水管理的轉變、對更安靜的城市走廊的渴望以及透過改變粘合劑和混合料設計來追求改善的生命週期性能,進一步促進了該地區的市場發展。

2024 年,中國在亞太地區多孔瀝青市場中佔據主導地位

中國在多孔瀝青市場的成功植根於其龐大的基礎設施項目以及其高端建築材料製造資產的先進性。該國享有廣泛、發達的專業製造和下游產業系統的優勢,包括道路工程、城市工程和城市發展。導致這種增長的基本因素是嚴格的國家政策,其中大多數是海綿城市倡議,該倡議要求對雨水進行可持續管理,以減少城市洪水並補充地下水。

多孔瀝青產業競爭格局

全球多孔瀝青市場競爭激烈,有幾家全球和國際市場參與者。主要參與者正在採取不同的增長策略來增強其市場影響力,例如夥伴關係、協議、協作、新產品發佈、地域擴張以及併購。

頂級多孔瀝青公司

市場上的一些主要參與者包括 Cemex S.A.B de C.V、Holcim、Boral、Tarmac、Colas、Skanska、CRH plc、Astec Industries, Inc.、Graniterock 和 Kilsaran。

多孔瀝青市場的近期發展

2024 年 8 月,Eurovia 宣布完成了在加萊海峽省 RD1085 公路上使用其 Up'Bio 系列生物基瀝青混合料的道路重鋪專案。該計劃納入了回收材料和植物基粘合劑,成功地證明了基礎設施工程中的碳足跡顯著減少。

2025 年 10 月,Tarmac 推出了其 CEVO 瀝青,這是一套工程解決方案工具組,旨在實現英國首個真正的淨零道路建設。該系統結合了先進的生物粘合劑、溫拌技術和高水準的回收材料,可將瀝青排放量減少多達 45%。當與電動工廠等其他措施一起部署時,它已經促進了主要高速公路項目中高達 80% 的碳減排,展示了一條無需依賴抵消即可實現零碳道路的實際途徑。

全球多孔瀝青市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2024 |

預測期 | 2025-2033 |

成長動能 | 以 5.80% 的複合年增長率加速增長 |

2024 年市場規模 | 57.179 億美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻地區 | 預計亞太地區在預測期內將主導市場。 |

涵蓋的主要國家 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本和印度 |

公司簡介 | Cemex S.A.B de C.V、Holcim、Boral、Tarmac、Colas、Skanska、CRH plc、Astec Industries, Inc.、Graniterock 和 Kilsaran |

報告範圍 | 市場趨勢、驅動因素和限制;收入估算和預測;細分分析;需求和供應側分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 按產品類型、按添加劑類型、按應用和 按區域/國家 |

購買多孔瀝青市場報告的理由:

該研究包括由經過驗證的關鍵產業專家確認的市場規模和預測分析。

該報告簡要回顧了整個產業的績效。

該報告涵蓋了對傑出產業同業的深入分析,主要側重於關鍵業務財務、類型產品組合、擴張策略和近期發展。

詳細檢查產業中普遍存在的驅動因素、限制、關鍵趨勢和機會。

該研究全面涵蓋了跨不同細分市場的市場。

深入分析產業的區域層級。

客製化選項:

全球多孔瀝青市場可根據需求或任何其他市場細分市場進一步客製化。除此之外,UnivDatos 了解您可能會有自己的業務需求;因此,請隨時與我們聯繫以獲取完全符合您需求的報告。

目錄

全球多孔瀝青市場分析 (2023-2033) 之研究方法

我們分析了歷史市場、估算了當前市場,並預測了全球多孔瀝青市場的未來市場,以評估其在全球主要區域的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前市場規模。為了驗證這些見解,我們仔細審查了許多發現和假設。此外,我們還與多孔瀝青價值鏈中的行業專家進行了深入的一級訪談。在透過這些訪談驗證市場數據後,我們採用了由上而下和由下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角剖分方法來估算和分析產業部門和子部門的市場規模。

市場工程

我們採用數據三角剖分技術來最終確定整體市場估算,並為全球多孔瀝青市場的每個部門和子部門推導出精確的統計數字。我們透過分析各種參數和趨勢(包括產品類型、添加劑類型、應用和全球多孔瀝青市場內的區域)將數據劃分為幾個部門和子部門。

全球多孔瀝青市場研究的主要目標

該研究確定了全球多孔瀝青市場的當前和未來趨勢,為投資者提供了策略性見解。它突顯了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先發優勢。研究的其他量化目標包括:

市場規模分析:評估當前市場規模,並以價值(美元)預測全球多孔瀝青市場及其部門的市場規模。

多孔瀝青市場細分:研究中的細分包括產品類型、添加劑類型、應用和區域等領域。

監管框架與價值鏈分析:檢視多孔瀝青產業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:針對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介與成長策略:多孔瀝青市場的公司簡介以及市場參與者為維持快速成長的市場而採取的成長策略。

常見問題 常見問題

Q1: 全球多孔瀝青當前市場規模及其增長潛力為何?

2024年全球多孔瀝青市場價值為 5,717.90 百萬美元,預計在預測期內(2025-2033 年)將以 5.80% 的複合年增長率增長。

Q2:依產品類型劃分,哪一個細分市場在全球多孔隙瀝青市場中佔有最大的份額?

預計開級配瀝青摩擦層 (OGFC) 部門將佔據最大的市場份額,主要是因為當機構尋求快速的表面排水、改善的濕天摩擦力以及減少飛濺和噴霧,而無需重建整個路面時,OGFC 通常被用作高流量道路上的寬頻、可滲透的表面層。

Q3:全球多孔瀝青市場增長的主要驅動因素是什麼?

• 更嚴格的雨水管理和洪水減緩需求

• 潮濕天氣道路安全需求

• 永續性和綠色建築要求

第四季:全球多孔瀝青市場的新興技術和趨勢是什麼?

• 更多使用聚合物改質瀝青及纖維

• 與智慧城市基礎設施整合

Q5:全球多孔瀝青市場的主要挑戰是什麼?

• 較高的初始成本和感知風險

• 堵塞和維護要求

Q6:哪個地區在全球多孔瀝青市場中佔據主導地位?

由於快速的都市化、交通系統的大規模擴張,以及對具備氣候韌性、防洪基礎設施的投資不斷增加,亞太地區在多孔隙瀝青市場中佔據主導地位。

Q7:全球多孔瀝青市場的主要參與者有哪些?

一些主要的企業包括:

• Cemex S.A.B de C.V

• Holcim

• Boral

• Tarmac

• Colas

• Skanska

• CRH plc

• Astec Industries, Inc.

• Graniterock

• Kilsaran

Q8:暴雨水管理規則和洪水減災要求如何影響城市中多孔瀝青的採用?

• 逕流減少目標:新的排水限制促使透水鋪面降低峰值逕流。

• 合規導向的專案設計:市政法規有利於利用多孔表面來取得滯留和滲透額度。

• 更多改造需求:容易發生洪水的街道、停車場和人行道將升級以符合規範。

Q9:多孔隙瀝青的性能標準和維護期望如何影響採購決策?

• 阻塞與耐用性考量:買家優先考慮不易鬆散且能維持滲透性的混合料。

• O&M 成本可見度:真空/噴射需求影響生命週期成本與傳統瀝青的比較。

• 規格驅動的投標:標準化的測試方法和保固可提高信心並贏得投標。

相關 報告

購買此商品的客戶也購買了

印度超高性能混凝土 (UHPC) 市場:當前分析與預測 (2026-2034)

重點在產品類型(活性粉末混凝土(RPC)、泥漿滲透纖維混凝土(SIFCON)、緻密鋼筋複合材料(CRC)及其他);應用(住宅、基礎設施、商業及其他);及區域/州別

負碳混凝土市場:現況分析與預測 (2025-2033)

依產品類型劃分重點(預鑄負碳混凝土、預拌負碳混凝土、混凝土磚、面板及其他)、依應用劃分(住宅、商業、工業及其他)、依最終用戶劃分(碳捕獲與利用、礦化、生物基法及其他)、區域/國家(北美、歐洲、亞太地區及世界其他地區)

多孔瀝青市場:現況分析與預測 (2025-2033)

產品類型(開級配摩擦層、透水瀝青路面、多孔隙瀝青混凝土及其他);添加劑類型(聚合物、回收材料、纖維及其他);應用(道路、停車場、人行道、車道及其他);以及區域/國家

中東和非洲砂岩市場:現況分析與預測 (2025-2033)

依形式(磁磚、石板及其他)、依應用(建築與建造、紀念碑與紀念物、鋪路及其他)、依國家(沙烏地阿拉伯、阿拉伯聯合大公國、埃及、南非、土耳其、以色列及中東和非洲其他地區)