رؤى حول سوق منطقة الشرق الأوسط وشمال أفريقيا لمواد السيارات المركبة: رؤى وتوقعات، 2019-2025

التركيز على نوع المادة (مركبات ذات أساس بوليمري، مركبات ذات أساس معدني، مركبات ذات أساس سيراميكي ومركبات هجينة)، عملية التصنيع (التركيب اليدوي، قولبة الضغط، قولبة الحقن، قولبة نقل الراتنج)

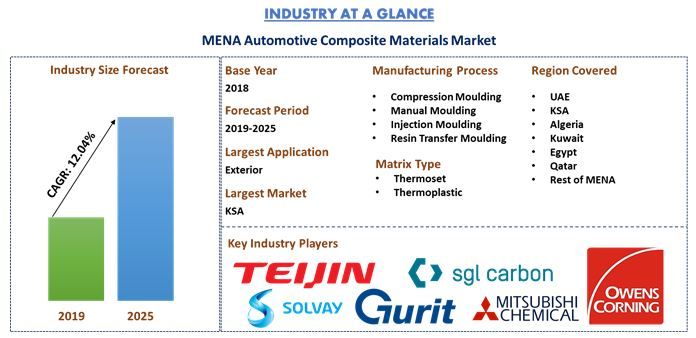

بلغت قيمة سوق مواد المركبات في منطقة الشرق الأوسط وشمال إفريقيا 129.9 مليون دولار أمريكي في عام 2018 ومن المتوقع أن تصل إلى 286.1 مليون دولار أمريكي بحلول عام 2025، مما يعكس معدل نمو سنوي مركب معقول يبلغ 12.40٪ خلال الفترة المتوقعة (2019-2025). تعتبر صناعة السيارات في منطقة الشرق الأوسط وشمال إفريقيا قطاعًا صناعيًا رئيسيًا. أدى ارتفاع عدد السكان في المنطقة إلى زيادة الطلب على السيارات للنقل. علاوة على ذلك، تعد منطقة الشرق الأوسط وأفريقيا مركزًا استراتيجيًا مهمًا للتجارة في جميع أنحاء العالم، مما يجذب مجموعة كبيرة من المستثمرين الأجانب. في السنوات القليلة الماضية، زادت النسبة المئوية لانبعاثات غازات الاحتباس الحراري في المنطقة بسبب نقص اهتمام الحكومة. بالإضافة إلى ذلك، يمتلك مجلس التعاون الخليجي ما يقرب من 30٪ من احتياطي النفط في العالم، وبالتالي يصدر جزءًا كبيرًا من كنوزه إلى دول أخرى. خلال السنوات القليلة الماضية، أدى ذلك إلى نقص موارد النفط والغاز الطبيعية في المنطقة. وبسبب هذا، حددت دول مثل الإمارات العربية المتحدة والجزائر والكويت ومصر وغيرها قيمًا مستهدفة معينة لانبعاثات غازات الاحتباس الحراري لتحقيقها في السنوات القادمة. ومن ثم فإن معايير الانبعاثات المتزايدة في جميع أنحاء المنطقة تدفع نمو سوق مواد المركبات في منطقة الشرق الأوسط وشمال إفريقيا. ومع ذلك، فإن ارتفاع تكلفة التركيب وارتفاع تكلفة المواد الخام وقضايا إعادة التدوير تعيق السوق.

"من المتوقع أن تهيمن مادة المصفوفة البوليمرية خلال الفترة التي تم تحليلها."

يتم تقسيم سوق مواد المركبات في منطقة الشرق الأوسط وشمال إفريقيا بناءً على مواد مختلفة مثل مادة المصفوفة البوليمرية (PMC) ومادة المصفوفة المعدنية (MMC) ومادة المصفوفة الخزفية (CMC) والمادة المركبة الهجينة. حاليًا، تعتبر PMCs هي النوع الأكثر شيوعًا من المواد المركبة بين شركات صناعة السيارات، حيث تتمتع بمرونة عالية وعزل عالي وكثافة أقل ووزن أخف من أنواع المواد المركبة الأخرى. ومع ذلك، فإن التكلفة المنخفضة والخصائص الهيكلية والميكانيكية الجيدة بشكل استثنائي للمواد المركبة الهجينة تجعلها بديلاً للمواد المركبة أحادية الألياف. وبالتالي، من المتوقع أن تكون المواد المركبة الهجينة هي القطاع الأسرع نموًا خلال الفترة المتوقعة.

"استحوذت المواد المتصلدة بالحرارة على أكبر حصة سوقية في عام 2018 ومن المتوقع أن تهيمن على السوق في عام 2025."

تزيد الدراسة من تقسيم PMCs حسب أنواع المصفوفة، والتي تشمل المواد المتصلدة بالحرارة والمواد البلاستيكية الحرارية. حيث استحوذت المواد المتصلدة بالحرارة على أكبر حصة سوقية في عام 2018 ومن المتوقع أن تهيمن على السوق بحلول عام 2025. ومع ذلك، من المتوقع أن تسجل المواد البلاستيكية الحرارية أعلى نمو خلال الفترة المتوقعة حيث أنها مضغوطة ولاسلكية

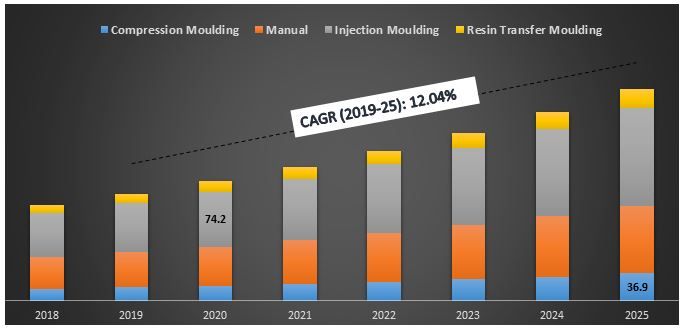

"من بين عمليات التصنيع، من المتوقع أن يحتفظ قولبة الحقن بأكبر حصة سوقية وسيهيمن على سوق مواد المركبات في منطقة الشرق الأوسط وشمال إفريقيا بحلول عام 2025."

يتم تقسيم سوق المركبات في منطقة الشرق الأوسط وشمال إفريقيا بشكل أكبر عبر عمليات تصنيع مختلفة. وهذا يشمل الترقق اليدوي، والقولبة بالضغط، والقولبة بالحقن، والقولبة بنقل الراتنج (RTM). هيمنت عملية القولبة بالحقن على السوق في عام 2018 ومن المتوقع أن تستمر في هيمنتها خلال الفترة المتوقعة. من ناحية أخرى، ستكون RTM هي عملية التصنيع الأسرع نموًا بسبب اعتمادها المتزايد في صناعة السيارات

حجم سوق مواد المركبات في منطقة الشرق الأوسط وشمال إفريقيا حسب عملية التصنيع، 2018-25 (مليون دولار أمريكي)

"من بين التطبيقات، من المتوقع أن يهيمن قطاع الهياكل الخارجية على سوق مواد المركبات في منطقة الشرق الأوسط وشمال إفريقيا بحلول عام 2025."

استنادًا إلى العديد من مجالات التطبيق في السيارات، يتم تقسيم سوق مواد المركبات في منطقة الشرق الأوسط وشمال إفريقيا إلى الهياكل الداخلية والخارجية والشاسيه ومجموعة نقل الحركة وأسفل الغطاء والهيكلية. من بين مجالات التطبيق المختلفة، هيمن قطاع الهياكل الخارجية على السوق، ومع ذلك من المتوقع حدوث زيادة تدريجية في معدل اعتماد المواد المركبة للديكورات الداخلية للسيارات في السنوات القادمة

"من بين أنواع المركبات، تستحوذ سيارات الركاب على الحصة الأكبر في سوق مواد المركبات في منطقة الشرق الأوسط وشمال إفريقيا."

استنادًا إلى أنواع المركبات المختلفة، يتم تقسيم سوق مواد المركبات في منطقة الشرق الأوسط وشمال إفريقيا عبر سيارات الأداء وسيارات الركاب وغيرها (المركبات التجارية وغيرها). استحوذت سيارات الركاب على أقصى حصة سوقية في عام 2018 ومن المتوقع أن تسود خلال الفترة المتوقعة

"تمثل المملكة العربية السعودية واحدة من أكبر أسواق سوق مواد المركبات في منطقة الشرق الأوسط وشمال إفريقيا."

للحصول على فهم أفضل لسوق مواد المركبات في منطقة الشرق الأوسط وشمال إفريقيا، تم تقسيم المنطقة بشكل أكبر حسب البلدان، والتي تشمل الإمارات العربية المتحدة والمملكة العربية السعودية والجزائر والكويت ومصر وقطر وبقية دول منطقة الشرق الأوسط وشمال إفريقيا. استحوذت المملكة العربية السعودية على أكبر حصة سوقية في عام 2018 ومن المتوقع أن تظل مهيمنة خلال الفترة المتوقعة

المشهد التنافسي - أفضل 10 لاعبين في السوق

تعد BASF SE و DowDupont Inc. و Gurit Holding AG و Magna International Inc. و Mitsubishi Chemical Holdings Corporation و Owens Corning و SGL Group و Solvay SA و Teijin Limited و Toray Industries Inc. من بين أبرز الشركات العاملة في صناعة سوق المركبات. تقوم بعض اللاعبين الرئيسيين أيضًا بتوسيع أعمالهم من خلال إنشاء مصانع جديدة أو زيادة إنفاقهم على البحث والتطوير لتطوير طرق تصنيع أرخص. تم إجراء العديد من عمليات الاندماج والاستحواذ جنبًا إلى جنب مع الشراكات من قبل هؤلاء اللاعبين لتسهيل تزويد العملاء بمنتجات مبتكرة وعالية التقنية.

أسباب الشراء:

- حجم السوق الحالي والمستقبلي من عام 2018 إلى عام 2025 من حيث القيمة (بالدولار الأمريكي)

- تحليل مدمج لبحث ثانوي متعمق ومدخلات من البحث الأولي من خلال قادة الرأي الرئيسيين في الصناعة

- تفاصيل على مستوى الدولة للاعتماد الكلي لمواد المركبات في منطقة الشرق الأوسط وشمال إفريقيا

- نظرة سريعة على الأداء العام للصناعة في لمحة

- تحليل متعمق للاعبين الرئيسيين في الصناعة

- تحليل مفصل للدوافع والقيود والاتجاهات الرئيسية والفرص السائدة في الصناعة

- فحص جاذبية الصناعة بمساعدة تحليل القوى الخمس لبورتر

- تغطي الدراسة بشكل شامل السوق عبر قطاعات فرعية مختلفة من التكنولوجيا

- الدول المشمولة: الإمارات العربية المتحدة والمملكة العربية السعودية والجزائر والكويت ومصر وقطر

خيارات التخصيص:

تدرك UMI أن لديك احتياجات عمل خاصة بك، وبالتالي فإننا نقدم أيضًا حلولًا مخصصة بالكامل للعملاء. يمكن تخصيص سوق المركبات في منطقة الشرق الأوسط وشمال إفريقيا على مستوى الدولة أو أي شريحة سوقية أخرى.

جدول المحتويات

كان تحليل السوق التاريخي، وتقدير السوق الحالي، والتنبؤ بالسوق المستقبلي لمواد السيارات المركبة في منطقة الشرق الأوسط وشمال أفريقيا، هي الخطوات الرئيسية الثلاث التي تم أخذها في الاعتبار عند إنشاء وتحليل معدل الاعتماد الكلي لمواد السيارات المركبة في البلدان الرئيسية في منطقة الشرق الأوسط وشمال أفريقيا. تم إجراء بحث ثانوي شامل لجمع بيانات السوق التاريخي للتكنولوجيا والتقدير الكلي للسوق الحالي. ثانيًا، للتحقق من صحة هذه الرؤى، تم أخذ العديد من النتائج والافتراضات في الاعتبار. علاوة على ذلك، تم إجراء مقابلات أولية شاملة مع خبراء الصناعة عبر سلسلة القيمة لسوق مواد السيارات المركبة في منطقة الشرق الأوسط وشمال أفريقيا. بعد كل الافتراضات وحجم السوق والتحقق من صحة أرقام السوق من خلال المقابلات الأولية، تم استخدام نهج من أعلى إلى أسفل للتنبؤ بحجم السوق الكامل لسوق مواد السيارات المركبة في منطقة الشرق الأوسط وشمال أفريقيا. بعد ذلك، تم اعتماد طرق تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم سوق القطاعات والقطاعات الفرعية للتكنولوجيا. يتم شرح المنهجية التفصيلية أدناه:

تحليل حجم السوق التاريخي

الخطوة 1: دراسة متعمقة للمصادر الثانوية:

تم إجراء دراسة ثانوية تفصيلية للحصول على حجم السوق التاريخي لسوق مواد السيارات المركبة في منطقة الشرق الأوسط وشمال أفريقيا من خلال مصادر الشركة الداخلية مثل التقرير السنوي والبيانات المالية وعروض الأداء والنشرات الصحفية وسجلات المخزون وأرقام المبيعات وما إلى ذلك. والمصادر الخارجية بما في ذلك المجلات التجارية والمقالات الإخبارية والمنشورات الحكومية والمنظمة الدولية لمصنعي السيارات ومنشورات المنافسين وتقارير القطاعات ومنشورات الهيئات التنظيمية ومنظمات معايير السلامة وقاعدة بيانات الطرف الثالث والمنشورات الأخرى الموثوقة.

الخطوة 2: تقسيم السوق:

بعد الحصول على حجم السوق التاريخي للسوق الكلي، تم إجراء تحليل ثانوي تفصيلي لجمع رؤى السوق التاريخية وحصتها للقطاعات والقطاعات الفرعية المختلفة لسوق مواد السيارات المركبة في منطقة الشرق الأوسط وشمال أفريقيا. تشمل القطاعات الرئيسية المدرجة في التقرير نوع المادة وعملية التصنيع والتطبيق وأنواع المركبات.

الخطوة 3: تحليل العوامل:

بعد الحصول على حجم السوق التاريخي للقطاعات والقطاعات الفرعية المختلفة، تم إجراء تحليل تفصيلي للعوامل لتقدير حجم السوق الحالي لسوق مواد السيارات المركبة في منطقة الشرق الأوسط وشمال أفريقيا. تم إجراء تحليل العوامل باستخدام متغيرات تابعة ومستقلة مثل القوة الشرائية والمبادرات الحكومية واللوائح الحكومية في البلدان الرئيسية في منطقة الشرق الأوسط وشمال أفريقيا. تم تحليل الاتجاهات التاريخية لمواد السيارات المركبة وتأثيرها السنوي على حجم السوق وحصتها في الماضي القريب. كما تم دراسة سيناريو العرض والطلب بدقة.

تقدير حجم السوق الحالي والتنبؤ به

تحديد حجم السوق الحالي: بناءً على رؤى قابلة للتنفيذ من الخطوات الثلاث المذكورة أعلاه، توصلنا إلى حجم السوق الحالي، واللاعبين الرئيسيين في السوق، والحصة السوقية لهؤلاء اللاعبين، وسلسلة توريد الصناعة، وسلسلة القيمة للصناعة. تم تحديد جميع الحصص النسبية والانقسامات وتقسيمات السوق المطلوبة باستخدام النهج الثانوي المذكور أعلاه وتم التحقق منها من خلال المقابلات الأولية.

التقدير والتنبؤ: لتقدير السوق والتنبؤ به، تم تخصيص ترجيح لعوامل مختلفة بما في ذلك المحركات والقيود والاتجاهات والفرص المتاحة في السوق. بعد تحليل هذه العوامل، تم تطبيق تقنيات التنبؤ ذات الصلة، أي من الأسفل إلى الأعلى/من الأعلى إلى الأسفل، للوصول إلى توقعات السوق المتعلقة بعام 2025 للقطاعات والقطاعات الفرعية المختلفة في البلدان الرئيسية في منطقة الشرق الأوسط وشمال أفريقيا. تشمل منهجية البحث المعتمدة لتقدير حجم السوق ما يلي:

- حجم سوق الصناعة، من حيث القيمة (بالدولار الأمريكي) ومعدل اعتماد مواد السيارات المركبة في البلدان الرئيسية في منطقة الشرق الأوسط وشمال أفريقيا

- جميع الحصص النسبية والانقسامات وتقسيمات قطاعات السوق وقطاعاته الفرعية

- اللاعبون الرئيسيون عبر مختلف التقنيات والأسواق بالإضافة إلى الحصة السوقية لكل لاعب. أيضًا، استراتيجيات النمو التي يتبناها هؤلاء اللاعبون للتنافس في سوق مواد السيارات المركبة في منطقة الشرق الأوسط وشمال أفريقيا سريع النمو

التحقق من صحة حجم السوق وحصته

البحث الأولي: تم إجراء مقابلات متعمقة مع قادة الرأي الرئيسيين (KOLs) بما في ذلك كبار المديرين التنفيذيين (CXO/VPs ورئيس قسم المبيعات ورئيس قسم التسويق ورئيس العمليات والرئيس الإقليمي وما إلى ذلك). تم تلخيص نتائج البحث الأولي، وتم إجراء تحليل إحصائي لإثبات الفرضية المذكورة. تم دمج مدخلات البحث الأولي مع النتائج الثانوية، وبالتالي تحويل المعلومات إلى رؤى قابلة للتنفيذ.

تقسيم المشاركين الأساسيين

هندسة السوق

تم استخدام تقنية تثليث البيانات لإكمال عملية هندسة السوق الشاملة والوصول إلى أرقام إحصائية دقيقة لكل قطاع وقطاع فرعي يتعلق بسوق مواد السيارات المركبة في منطقة الشرق الأوسط وشمال أفريقيا. تم تقسيم البيانات إلى عدة قطاعات وقطاعات فرعية بعد دراسة المعايير والاتجاهات المختلفة في مجالات نوع المادة وعملية التصنيع والتطبيق ونوع السيارة.

الهدف الرئيسي لدراسة سوق مواد السيارات المركبة في منطقة الشرق الأوسط وشمال أفريقيا

تم تحديد اتجاهات السوق الحالية والمستقبلية لسوق مواد السيارات المركبة في منطقة الشرق الأوسط وشمال أفريقيا في الدراسة. يمكن للمستثمرين الحصول على رؤى استراتيجية لترسيخ تقديرهم للاستثمارات من التحليل النوعي والكمي الذي تم إجراؤه في الدراسة. ستحدد اتجاهات السوق الحالية والمستقبلية الجاذبية الكلية للسوق، مما يوفر منصة للمشارك الصناعي لاستغلال السوق غير المستغلة للاستفادة كميزة المحرك الأول. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

- تحليل حجم السوق الحالي والمتوقع لمواد السيارات المركبة في منطقة الشرق الأوسط وشمال أفريقيا من حيث القيمة (بالدولار الأمريكي)

- تحليل حجم السوق الحالي والمتوقع للقطاعات والقطاعات الفرعية المختلفة لسوق مواد السيارات المركبة في منطقة الشرق الأوسط وشمال أفريقيا. تشمل القطاعات في الدراسة نوع المادة وعملية التصنيع والتطبيق ونوع السيارة

- تحديد ووصف التقنيات والبروتوكولات المستخدمة في مواد السيارات المركبة

- توقع المخاطر المحتملة المرتبطة بالتكنولوجيا جنبًا إلى جنب مع تحليل العملاء والمنافسين، من بين أمور أخرى

- تحديد وتحليل اللوائح الحكومية الخاصة بمواد السيارات المركبة في البلدان الرئيسية في منطقة الشرق الأوسط وشمال أفريقيا

- تحليل حجم السوق الحالي والمتوقع لمواد السيارات المركبة في مناطق الشرق الأوسط وشمال أفريقيا، من حيث القيمة للبلدان بما في ذلك الإمارات العربية المتحدة والمملكة العربية السعودية والجزائر والكويت ومصر وقطر وبقية دول الشرق الأوسط وشمال أفريقيا

- تحديد وتحليل المشهد التنافسي لمواد السيارات المركبة في منطقة الشرق الأوسط وشمال أفريقيا واستراتيجيات النمو التي يتبناها اللاعبون في السوق للاستمرار في السوق المتنامي باستمرار

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق تحليلات بيانات التنقل المصغر: التحليل الحالي والتوقعات (2026-2034)

التركيز على المكون (برنامج/منصة، خدمات)؛ نوع التحليلات (وصفي، تنبؤي، توجيهي)؛ التطبيق (إدارة الأسطول، تحسين المسارات، التنبؤ بالطلب، تحليل سلوك الركاب)؛ المستخدم النهائي (مشغلو التنقل الجزئي، الحكومات المحلية/المدن الذكية، وكالات النقل)؛ وضع النشر (قائم على السحابة، في الموقع)؛ والمنطقة/البلد

سوق مركبات السيارات في الشرق الأوسط وأفريقيا: التحليل الحالي والتوقعات (2025-2033)

التركيز حسب نوع المادة (مركبات ألياف الكربون، مركبات الألياف الزجاجية، مركبات الألياف الطبيعية، المركبات الهجينة، وغيرها)، حسب نوع المركبة (سيارات الركاب، المركبات التجارية الخفيفة، المركبات التجارية الثقيلة، المركبات الكهربائية، وغيرها)، حسب المستخدم النهائي (OEM وما بعد البيع)، حسب الدولة (المملكة العربية السعودية، الإمارات العربية المتحدة، مصر، جنوب أفريقيا، تركيا، إسرائيل، وبقية دول الشرق الأوسط وأفريقيا)

سوق المحاور الكهربائية للدراجات النارية ذات العجلتين في جنوب شرق آسيا: التحليل الحالي والتوقعات (2025-2033)

التركيز على النوع (محور المحرك الكهربائي E-Axle، محور الدفع المتوسط E-Axle، محور الدفع الكهربائي المتكامل E-Axle)؛ التطبيق (الدراجات البخارية الكهربائية، الدراجات النارية الكهربائية، دراجات الشحن والتوصيل، أساطيل التنقل المشترك)؛ والدولة.

سوق معدات الهبوط للمقطورات والشاحنات: التحليل الحالي والتوقعات (2025-2033)

التركيز على التشغيل (جهاز هبوط الشاحنة اليدوي وجهاز هبوط الشاحنة الأوتوماتيكي)؛ سعة الرفع (أقل من 20000 رطل، من 20000 رطل إلى 50000 رطل، وأكثر من 50000 رطل)؛ قناة البيع (OEM وما بعد البيع)؛ والمنطقة/البلد