25G Optical Module Market: Aktuelle Analyse und Prognose (2026-2034)

Fokus auf Produkttyp (SFP28, QSFP28 und CFP2); Anwendung (Rechenzentren, Telekommunikation und Unternehmensnetzwerke); Endverbraucher (IT & Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel und Sonstige); und Region/Land

Globale Marktgröße & Prognose für 25G Optical Module

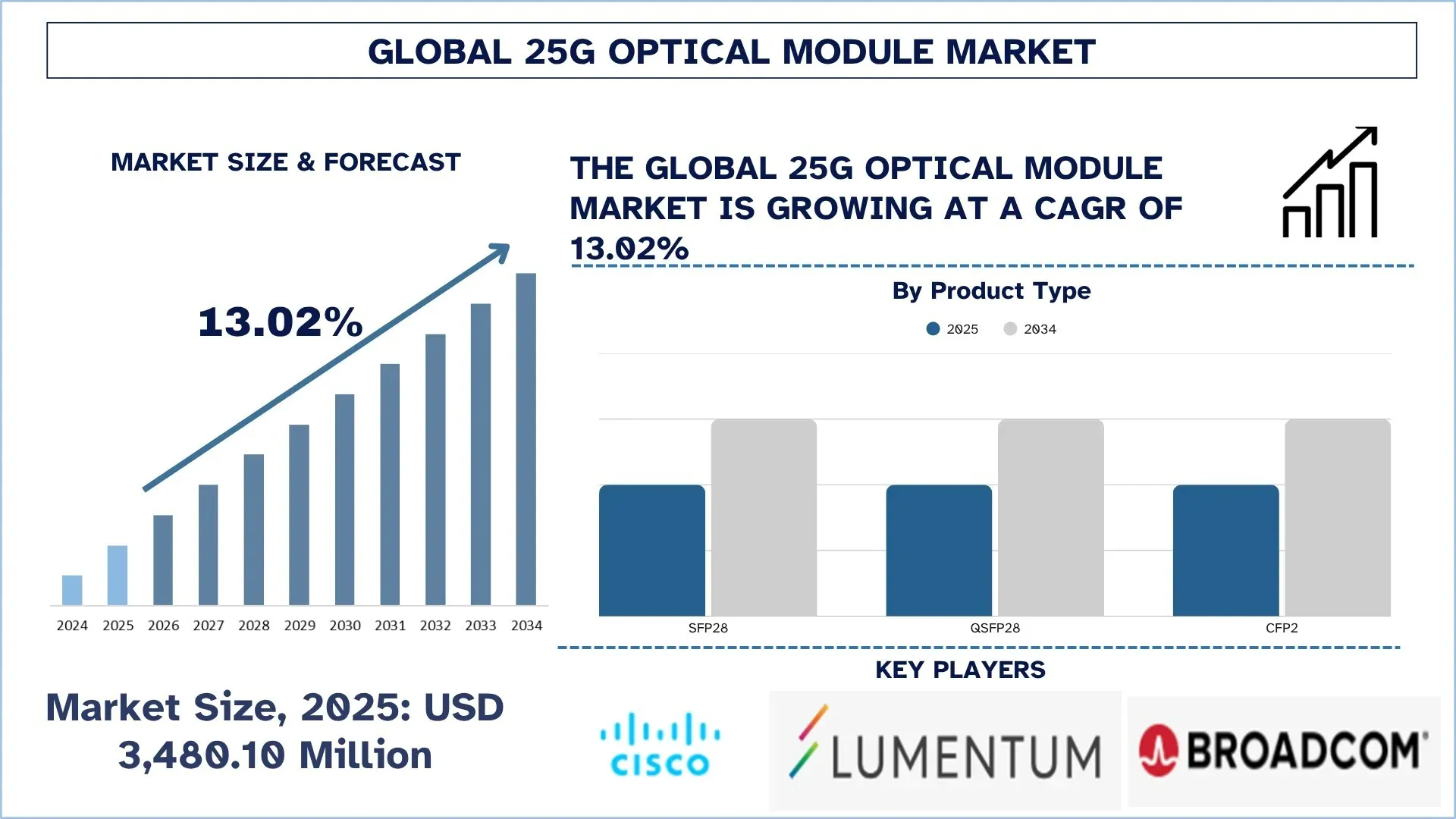

Der globale Markt für 25G Optical Module wurde im Jahr 2025 auf 3.480,10 Millionen USD geschätzt und wird voraussichtlich mit einer starken CAGR von rund 13,02 % im Prognosezeitraum (2026-2034F) wachsen, angetrieben durch die rasche Expansion der 5G-Netzwerkinfrastruktur, den zunehmenden Einsatz von Hyperscale-Rechenzentren und den Übergang zu kosteneffizienten 25G-Ethernet-Lösungen.

25G Optical Module Marktanalyse

25G optische Module sind Hochgeschwindigkeits-Transceiver, die die Datenübertragung innerhalb von Netzwerkumgebungen wie Rechenzentren, Telekommunikationsinfrastruktur und Unternehmenssystemen ermöglichen. Solche Module bieten einen erheblichen Leistungsvorteil gegenüber Standard-10G-Lösungen in Bezug auf Bandbreite, reduzierten Energieverbrauch und reduzierte Kosten pro Bit und sind somit eine beliebte Wahl in Netzwerkarchitekturen der nächsten Generation. Angesichts des ständig wachsenden exponentiellen Datenverkehrs in Unternehmen aufgrund von Cloud Computing, künstlicher Intelligenz, Video-Streaming und IoT-Anwendungen werden 25G optische Module in immer schnellerem Tempo eingesetzt.

Die Marktexpansion wird maßgeblich durch die am schnellsten wachsende Natur der 5G-Netzwerkinfrastruktur, die weitverbreitete Nutzung von Hyperscale-Rechenzentren und die fortgesetzte Migration zu den kostengünstigen 25G-Ethernet-Lösungen angetrieben. Telekommunikationsbetreiber geben außerdem viel Geld für die Aktualisierung ihrer Netzwerkinfrastruktur aus, um 5G-Fronthaul und -Backhaul zu integrieren, wobei 25G-Module eine sehr wichtige Rolle bei der Ermöglichung von Hochgeschwindigkeits- und Low-Latency-Kommunikation spielen. In der Zwischenzeit gehen Hyperscale-Cloud-Anbieter und Unternehmen zu 25G- und 10G-Lösungen über, da diese eine überlegene Leistung bieten, ohne die Gesamtkosten zu erhöhen, wodurch das Netzwerk als Ganzes effizienter wird. Darüber hinaus beschleunigt die wachsende Nachfrage nach Hochgeschwindigkeitskonnektivität in KI-gesteuerten Workloads, Edge Computing und digitalen Transformationsinitiativen die Einführung von 25G optischen Modulen weiter.

Globale 25G Optical Module Markttrends

In diesem Abschnitt werden die wichtigsten Markttrends erörtert, die die verschiedenen Segmente des globalen 25G Optical Module Marktes beeinflussen, wie sie von unserem Team von Forschungsexperten festgestellt wurden.

Wachsende Integration in Cloud- und KI-Rechenzentrumsarchitekturen

Die verstärkte Integration der optischen Konnektivität in Cloud- und KI-Rechenzentrumsarchitekturen ist einer der wichtigsten Trends auf dem globalen Markt für 25G Optical Module. Das Design von Rechenzentren wird zunehmend von den Anforderungen des KI-Trainings, der Inferenz, des verteilten Rechnens, des hochdichten Schaltens und der Scale-Out-Cluster bestimmt, was zu einer Nachfrage nach Bandbreitendichte, Latenzkontrolle und Energieeffizienz führt. Optische Module werden nicht mehr als separate Konnektivitätselemente betrachtet; sie gehen in eine breitere Architektur über, in der Server, Switches, Beschleuniger, Speicherplattformen und Inter-Rack-Fabrics in einem gut koordinierten Ansatz verbunden werden. Dieser Trend ist für den 25G-Markt insofern wichtig, als er die Notwendigkeit zuverlässiger und energiebewusster optischer Verbindungen in den Infrastrukturschichten festigt, in denen Kosten pro Bit, Kompatibilität und operative Flexibilität nach wie vor von größter Bedeutung sind. Im September 2025 liefert die Diskussion über die KI-Rechenzentrumsinfrastruktur der nächsten Generation durch Lumentum ein starkes Beispiel mit ihrem Fokus auf energieeffiziente Indiumphosphid-Photonik, steckbare Transceiver, optische Schaltungen und zukünftige Co-Packaged-Optiken als architektonische Komponenten zur Unterstützung größerer, energieeffizienterer KI-Rechenzentren. Lumentum stellte außerdem fest, dass sein optischer Schalter R300 auf 100.000 und mehr Gordon-Prozessor-Cluster skaliert werden kann und bis zu 65 % weniger Strom verbrauchen würde als herkömmliche Schaltstrukturen, ein Faktor, der zeigt, wie sich Softwareanforderungen von Cloud- und KI-Architekturen direkt auf die Roadmaps der optischen Technologie auswirken.

25G Optical Module Industriesegmentierung

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des globalen Marktberichts für 25G Optical Module sowie Prognosen auf globaler, regionaler und Länderebene für 2026-2034.

Das SFP28-Segment hielt im Prognosezeitraum (2026-2034) einen bedeutenden Anteil.

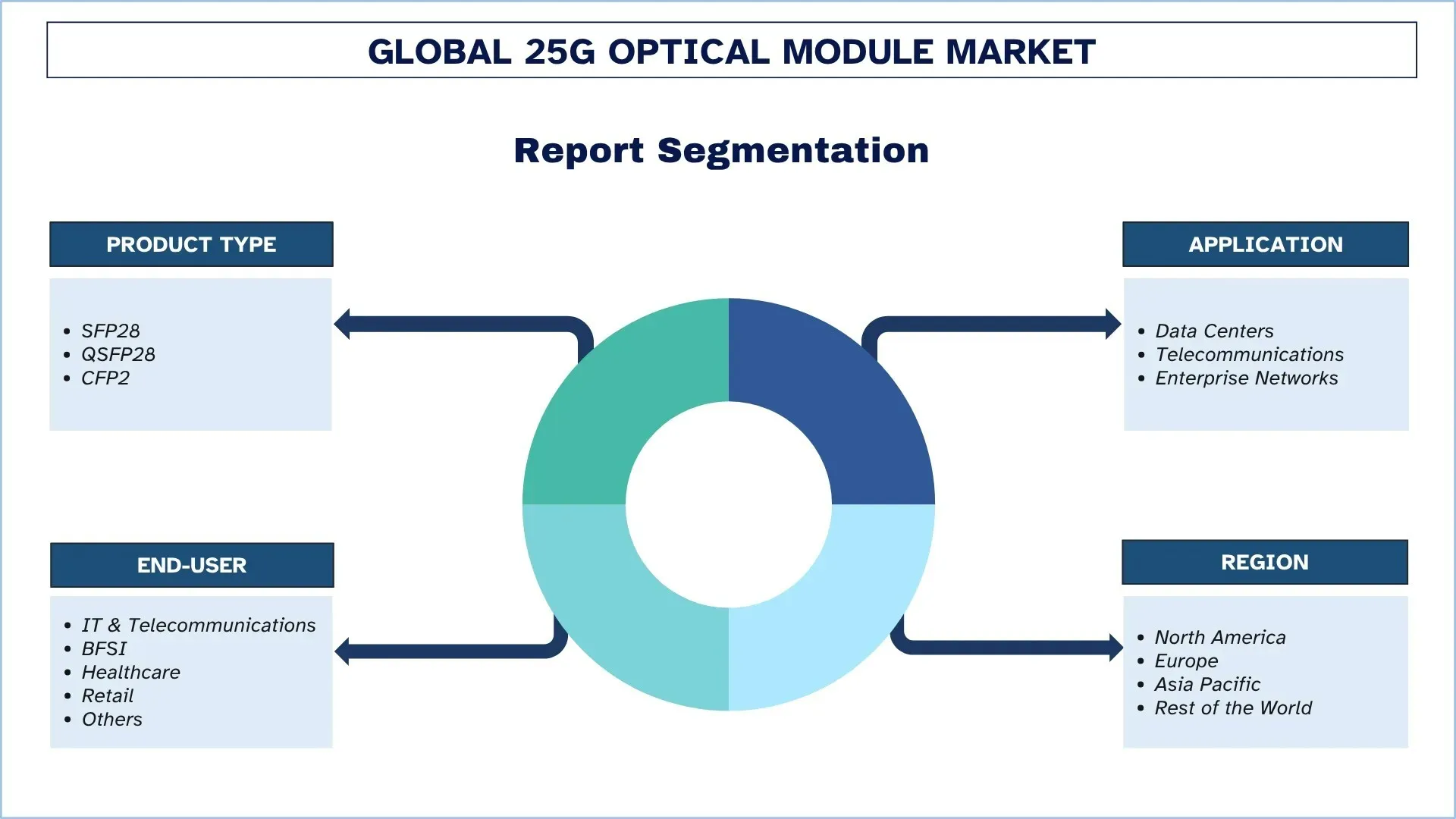

Basierend auf dem Produkttyp ist der globale Markt für 25G Optical Module in SFP28, QSFP28 und CFP2 unterteilt. Unter diesen hatte das SFP28-Segment im Jahr 2025 den größten Marktanteil und wird voraussichtlich seine Position während des gesamten Prognosezeitraums beibehalten. SFP28-Module sind aufgrund ihres kleinen Formfaktors, ihres geringen Stromverbrauchs und ihrer Kosteneffizienz beliebt geworden und eignen sich für den Einsatz in Rechenzentren mit hoher Dichte. Die Module ermöglichen es Unternehmen, ihre 10G-Netzwerke auf 25G umzustellen, ohne unbedingt die Infrastruktur zu verändern, was ein erheblicher Vorteil für ein Unternehmen ist, das Kosten optimieren und die Leistung verbessern möchte.

Das Rechenzentrumssegment dominiert den globalen Markt für 25G Optical Module.

Basierend auf der Anwendung ist der globale Markt für 25G Optical Module in Rechenzentren, Telekommunikation und Unternehmensnetzwerke unterteilt. Im Jahr 2025 hielt das Rechenzentrumssegment einen bedeutenden Marktanteil. Das Wachstum trägt zu mehreren Faktoren bei, wie z. B. der weitverbreiteten Einführung von 25G optischen Modulen in modernen Rechenzentren zur Erleichterung der Hochgeschwindigkeits-Datenkommunikation, der erhöhten Bandbreitenauslastung und der kostengünstigen Migration bestehender 10G-Infrastrukturen. Ihre verstärkte Nutzung wird auch durch die beschleunigte Einführung von Cloud Computing, Hyperscale-Umgebungen, KI-basierten Workloads und den zunehmenden Ost-West-Verkehr in Rechenzentren angetrieben, die alle qualitativ hochwertige, skalierbare Verbindungslösungen erfordern. Darüber hinaus werden 25G-Module bei Rechenzentrumsbetreibern immer beliebter, da solche Module die richtige Kombination aus Leistung, Dichte und Energieeffizienz bieten und sich daher sehr gut für die Konnektivität von Servern und Switches im großen Maßstab eignen.

Nordamerika hält den größten Marktanteil auf dem globalen Markt für 25G Optical Module

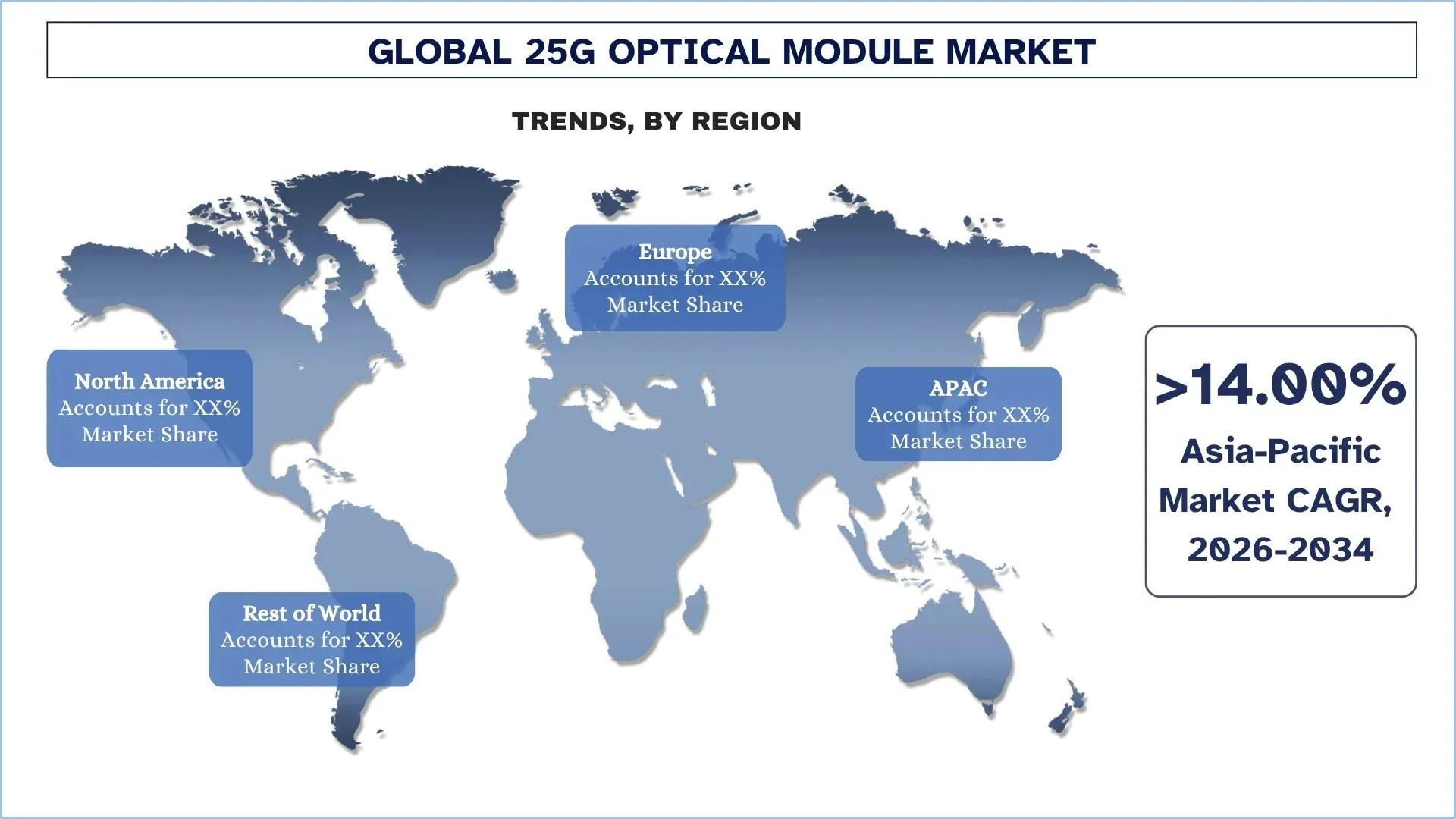

Nordamerika dominierte den globalen Markt für 25G Optical Module aufgrund der großen Basis von Hyperscale-Rechenzentren, des entwickelten Cloud- und KI-Infrastruktur-Ökosystems, der frühen Einführung von optischen Hochgeschwindigkeitsnetzwerktechnologien und der Tatsache, dass sich große Telekommunikations-, Halbleiter- und Netzwerkausrüstungsunternehmen auf dem Kontinent befanden. Der regionale Markt wächst aufgrund des gestiegenen Bedarfs an hochbandbreitiger, latenzarmer und energieeffizienter Konnektivität von Rechenzentren, Telekommunikationsnetzen und digitalen Unternehmensinfrastrukturen. Darüber hinaus gibt es ständige Investitionen in KI-Workloads, Cloud-Migration, Glasfaserausbau und die Neugestaltung von 5G-Netzwerken, was auch die Verwendung von 25G optischen Modulen in Nordamerika fördert. Die Region erfreut sich auch großer Fortschritte bei optischen Verbindungstechnologien, einer hohen Implementierungsrate fortschrittlicher Transceiver in den Hyperscale-Einrichtungen und einer wachsenden Nachfrage nach skalierbaren Netzwerksystemen, die den wachsenden Ost-West-Verkehr und KI-gesteuerte Datenlasten mühelos bewältigen können. Diese Aspekte haben Nordamerika nach wie vor zu einer wichtigen umsatzgenerierenden Region innerhalb des internationalen Marktes gemacht.

Die Vereinigten Staaten hielten im Jahr 2025 einen dominierenden Anteil am nordamerikanischen Markt für 25G Optical Module

Der US-Markt war führend auf dem globalen und sogar auf dem nordamerikanischen Markt für 25G Optical Module, da die Infrastruktur der Hyperscale-Rechenzentren, die Investitionen in KI- und Cloud-Technologien, die fortschrittliche Modernisierung der Telekommunikationsaktivitäten und die Verfügbarkeit einer großen heimischen Netzwerk-, Halbleiter- und optischen Technologieindustrie gut etabliert sind. Der Markt des Landes expandiert aufgrund der steigenden Nachfrage nach optischer Konnektivität mit hoher Bandbreite, niedriger Latenz und Energieeffizienz in Rechenzentren, Transportnetzen in der Telekommunikation, in digitalen Unternehmensinfrastrukturen und in KI-basierten Rechenumgebungen. Darüber hinaus tragen das wachsende Interesse an der Skalierung der KI-Infrastruktur, die nationale Produktion optischer Komponenten und die Entwicklung von Verbindungen der nächsten Generation ebenfalls zur Akzeptanz in den USA bei.

25G Optical Module Wettbewerbslandschaft der Industrie

Der globale Markt für 25G Optical Module ist wettbewerbsintensiv, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen verschiedene Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, geografische Expansionen sowie Fusionen und Übernahmen.

Top 25G Optical Module Marktführende Unternehmen

Einige der wichtigsten Akteure auf dem Markt sind Cisco Systems, Inc., Lumentum Operations LLC, Broadcom, FS.COM INC., Sumitomo Electric Industries, Ltd., Fujitsu, Applied Optoelectronics, Inc., Accelink Technology Co., Ltd., INNOLIGHT und Huawei Technologies Co., Ltd.

Jüngste Entwicklungen auf dem Markt für 25G Optical Module

Im März 2026 kündigte Lumentum Operations LLC eine neue Produktionsstätte in Greensboro, North Carolina, in den Vereinigten Staaten an, um fortschrittliche Indiumphosphid-Optikgeräte für die größten KI-Rechenzentren weltweit herzustellen und die Fähigkeit der USA zu verbessern, optische Hochleistungskomponenten in Cloud- und KI-Netzwerken der nächsten Generation zu produzieren.

Im April 2026 veröffentlichte Applied Optoelectronics, Inc. eine Bestellung von 800G Single-Mode-Rechenzentrums-Transceivern in großen Mengen (71 Millionen USD) von einem Top-Hyperscale-Nutzer, was auf die zunehmende Verwendung optischer Verbindungen durch große optische Infrastruktur-Bereitstellungen hindeutet.

Im März 2025 brachte Fujitsu seine kohärenten steckbaren 1FINITY 800G ZR/ZR+ Transceiver auf den Markt, die dazu bestimmt sind, den Stromverbrauch pro Bit um etwa 30 Prozent im Vergleich zu früheren steckbaren Generationen und dem KI-gesteuerten Verkehrswachstum von Metro-, Regional- und Langstreckennetzen zu senken.

Im Mai 2025 gab Cisco Systems, Inc. bekannt, dass es mit der AI Infrastructure Partnership mit BlackRock, Microsoft, NVIDIA, xAI und anderen zusammenarbeiten wird, um die raschen Investitionen in KI-Rechenzentren und die Ermöglichung der Infrastruktur zu unterstützen, um die breitere Marktdynamik von optischen Hochgeschwindigkeitsnetzwerk-Ökosystemen zu stärken.

Globaler 25G Optical Module Marktbericht Abdeckung

Berichtsattribut | Details |

Basisjahr | 2025 |

Prognosezeitraum | 2026-2034 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 13,02 % |

Marktgröße 2025 | 3.480,10 Millionen USD |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtigste beitragende Region | Es wird erwartet, dass die Region Nordamerika den Markt im Prognosezeitraum dominieren wird. |

Wichtigste abgedeckte Länder | USA, Kanada, Deutschland, Großbritannien, Spanien, Italien, Frankreich, China, Japan und Indien. |

Unternehmen mit Profil | Cisco Systems, Inc., Lumentum Operations LLC, Broadcom, FS.COM INC., Sumitomo Electric Industries, Ltd., Fujitsu, Applied Optoelectronics, Inc., Accelink Technology Co., Ltd., INNOLIGHT und Huawei Technologies Co., Ltd. |

Berichtsumfang | Markttrends, Treiber und Einschränkungen; Umsatzschätzung und -prognose; Segmentierungsanalyse; Nachfrage- und Angebotsanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente |

Inhaltsverzeichnis

Forschungsmethodik für die globale Marktanalyse für 25G optische Module (2024-2034)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt für globale 25G optische Module prognostiziert, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir führten umfassende Sekundärrecherchen durch, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Darüber hinaus führten wir ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette für 25G optische Module. Nach der Validierung der Marktzahlen durch diese Interviews verwendeten wir sowohl Top-Down- als auch Bottom-Up-Ansätze, um die Gesamtmarktgröße zu prognostizieren. Anschließend setzten wir Marktaufschlüsselungs- und Datentriangulationsmethoden ein, um die Marktgröße von Industriesegmenten und Untersegmenten zu schätzen und zu analysieren.

Markttechnik

Wir haben die Datentriangulationstechnik eingesetzt, um die Gesamtmarktschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Untersegment des globalen Marktes für 25G optische Module abzuleiten. Wir haben die Daten in mehrere Segmente und Untersegmente aufgeteilt, indem wir verschiedene Parameter und Trends analysierten, darunter Produkttyp, Anwendung, Endverbraucher und Regionen innerhalb des globalen Marktes für 25G optische Module.

Das Hauptziel der globalen Marktstudie für 25G optische Module

Die Studie identifiziert aktuelle und zukünftige Trends im globalen Markt für 25G optische Module und bietet strategische Einblicke für Investoren. Sie hebt die Attraktivität regionaler Märkte hervor und ermöglicht es den Branchenteilnehmern, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Bewertung der aktuellen und prognostizierten Marktgröße des globalen Marktes für 25G optische Module und seiner Segmente in Bezug auf den Wert (USD).

Marktsegmentierung für 25G optische Module: Die Segmente in der Studie umfassen die Bereiche Produkttyp, Anwendung, Endverbraucher und Region.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der Industrie für 25G optische Module.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie Asien-Pazifik, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Marktes für 25G optische Module und die von den Marktteilnehmern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist die aktuelle Marktgröße und das Wachstumspotenzial des globalen 25G Optical Module-Marktes?

Der globale Markt für 25G optische Module wird im Jahr 2025 auf 3.480,10 Millionen USD geschätzt, angetrieben durch die rasche Expansion der 5G-Netzwerkinfrastruktur, den zunehmenden Einsatz von Hyperscale-Rechenzentren und den Übergang zu kosteneffizienten 25G-Ethernet-Lösungen.

F2: Welches Segment hat den größten Anteil am globalen 25G Optical Module-Markt nach Produkttyp?

Das SFP28-Segment stellt derzeit die wichtigste Produktkategorie auf dem Markt dar, unterstützt durch sein kompaktes Design, den geringeren Stromverbrauch und den kostengünstigen Migrationspfad von älteren 10G-Systemen.

F3: Was sind die treibenden Faktoren für das Wachstum des globalen 25G Optical Module Marktes?

Zu den wichtigsten Wachstumstreibern gehören der Ausbau der 5G-Netzwerkinfrastruktur, die zunehmende Bereitstellung von Hyperscale-Rechenzentren und der Übergang zu kosteneffizienten 25G-Ethernet-Lösungen, die eine verbesserte Bandbreite, Skalierbarkeit und geringere Kosten pro Bit bieten.

F4: Was sind die aufkommenden Technologien und Trends im globalen 25G Optical Module Markt?

Zu den wichtigsten Markttrends gehören die zunehmende Integration von 25G-Optikmodulen in Cloud- und KI-Rechenzentrumsarchitekturen, die Verlagerung hin zu energieeffizienten und standardkonformen Modulen sowie die zunehmende Verbreitung von SFP28- und QSFP28-Formfaktoren in modernen Netzwerkanwendungen.

F5: Was sind die größten Herausforderungen auf dem globalen Markt für optische 25G-Module?

Zu den größten Herausforderungen gehören hohe anfängliche Bereitstellungs- und Netzwerkerweiterungskosten, Interoperabilitäts- und Kompatibilitätsprobleme zwischen verschiedenen Anbietern und Systemen sowie Einschränkungen beim Wärmemanagement und beim Stromverbrauch in Netzwerkumgebungen mit hoher Dichte.

Q6: Welche Region dominiert den globalen 25G Optical Module Markt?

Nordamerika dominiert den Markt aufgrund seiner starken Präsenz von Hyperscale-Rechenzentren, fortschrittlicher Cloud- und KI-Infrastruktur, der frühen Einführung von optischen Hochgeschwindigkeitsnetzwerktechnologien und kontinuierlicher Investitionen in die Modernisierung der Telekommunikation und die digitale Unternehmensinfrastruktur.

F7: Wer sind die Hauptkonkurrenten auf dem globalen Markt für optische 25G-Module?

Zu den Top-Playern in der 25G-Optikmodul-Branche gehören:

• Cisco Systems, Inc.

• Lumentum Operations LLC

• Broadcom

• FS.COM INC.

• Sumitomo Electric Industries, Ltd.

• Fujitsu

• Applied Optoelectronics, Inc.

• Accelink Technology Co. Ltd

• INNOLIGHT

• Huawei Technologies Co., Ltd.

F8: Welche Chancen ergeben sich für neue Marktteilnehmer und Technologieanbieter in diesem Markt?

Zu den wichtigsten Chancen gehören der verstärkte Einsatz von 25G-Optikmodulen in den Bereichen BFSI, Gesundheitswesen und Einzelhandel, ein starkes Wachstumspotenzial in den aufstrebenden Telekommunikationsmärkten im asiatisch-pazifischen Raum sowie eine steigende Nachfrage nach optischen Modulen mit großer Reichweite und geringem Stromverbrauch in fortschrittlichen Kommunikationsnetzen.

F9: Wie beeinflusst die Expansion von Hyperscale-Rechenzentren den Markt für optische 25G-Module?

Die rasante Expansion von Hyperscale-Rechenzentren erhöht die Nachfrage nach optischen Hochgeschwindigkeitsverbindungslösungen erheblich. Da Cloud-Service-Provider und große Unternehmen ihre Infrastruktur skalieren, um KI-, Big-Data- und High-Performance-Computing-Workloads zu unterstützen, besteht ein wachsender Bedarf an zuverlässiger, latenzarmer und kosteneffizienter Konnektivität zwischen Servern und Switches.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Magnetoresistiver RAM (MRAM) Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ (Toggle MRAM und STT-MRAM); Anwendung (Unterhaltungselektronik, Automobil, Robotik, Luft- und Raumfahrt & Verteidigung, Enterprise Storage und Sonstige); und Region/Land

Markt für Ionenstrahlätzsysteme: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ (Konventionelles Ionenstrahlätzen (IBE), reaktives Ionenstrahlätzen (RIBE), fokussierter Ionenstrahl (FIB), automatische Ionenstrahlanlagen und andere); Anwendung (Halbleiterfertigung, Mikroelektronik und Datenspeicherung, Photonik und Optoelektronik, MEMS (mikroelektromechanische Systeme), Forschung & Metrologie und andere); Endverbraucher (Halbleiter & Elektronik, Luft- und Raumfahrt & Verteidigung, Gesundheitswesen & Medizinprodukte, Forschungseinrichtungen und andere); und Region/Land

25G Optical Module Market: Aktuelle Analyse und Prognose (2026-2034)

Fokus auf Produkttyp (SFP28, QSFP28 und CFP2); Anwendung (Rechenzentren, Telekommunikation und Unternehmensnetzwerke); Endverbraucher (IT & Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel und Sonstige); und Region/Land

Power over Ethernet (PoE) Chipsatz-Markt: Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Typ (PoE Power Sourcing Equipment (PSE) Chipsatz und PoE Powered Devices (PD) Chipsatz); Standard (IEEE 802.3at Standard, IEEE 802.3bt Standard und IEEE 802.3af Standard); Gerät (IP-/Netzwerkkameras, VoIP-Telefon, Ethernet Switch & Injector, Wireless Radio Access Point, Näherungssensor, LED-Beleuchtung und Sonstige); Endverbrauch (Gewerbe, Industrie und Wohnbereich); und Region/Land