Markt für unbemannte Bodensensoren (UGS): Aktuelle Analyse und Prognose (2025-2033)

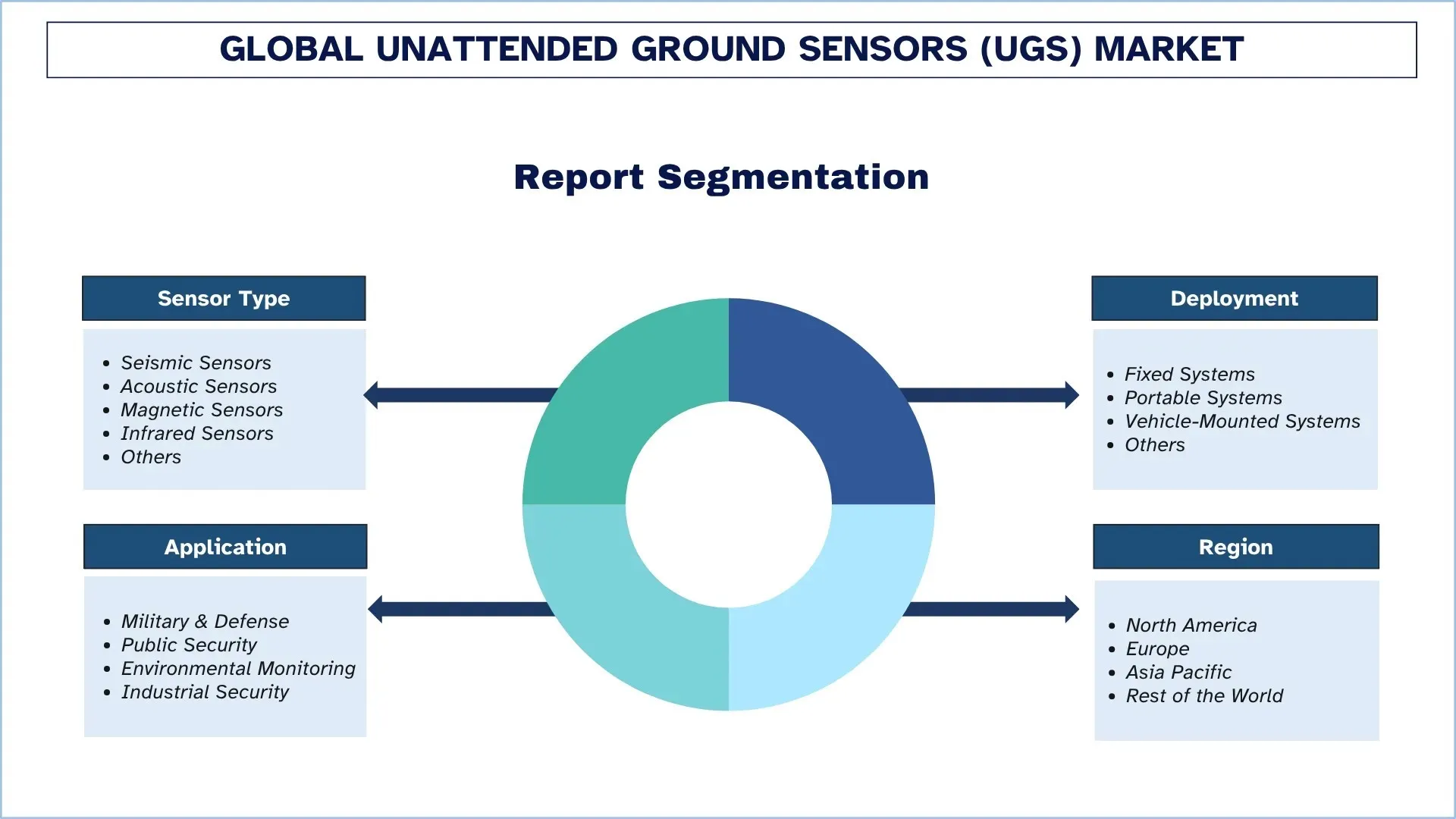

Schwerpunkt auf Sensortyp (Seismische Sensoren, Akustische Sensoren, Magnetische Sensoren, Infrarotsensoren und Andere); Einsatz (Stationäre Systeme, Tragbare Systeme, Fahrzeugmontierte Systeme und Andere); Anwendung (Militär & Verteidigung, Öffentliche Sicherheit, Umweltüberwachung und Industrielle Sicherheit); und Region/Land

Globale Marktgröße & Prognose für unbemannte Bodensensoren (UGS)

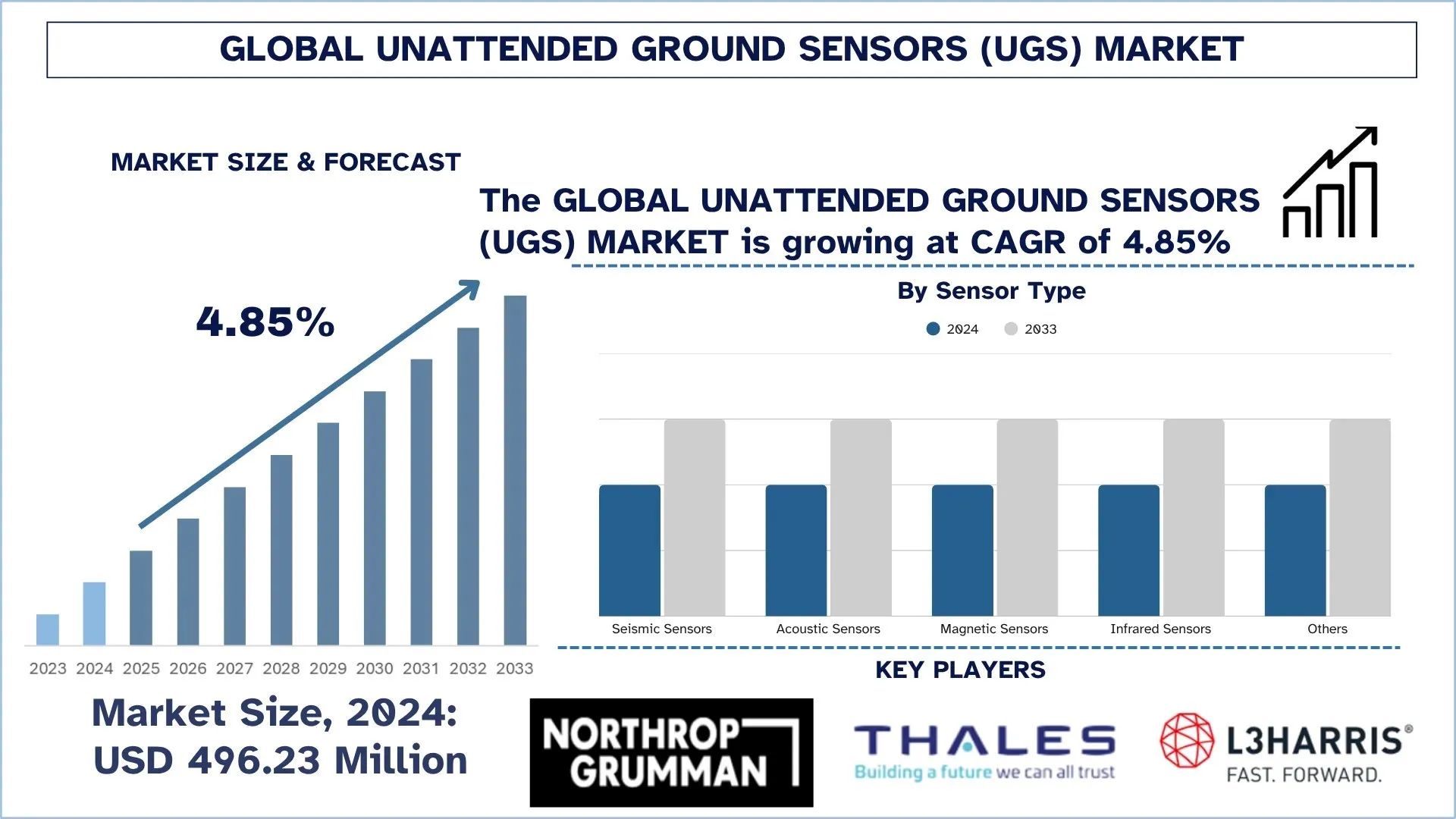

Der globale Markt für unbemannte Bodensensoren (UGS) wurde im Jahr 2024 auf 496,23 Millionen USD geschätzt und wird voraussichtlich mit einer CAGR von rund 4,85 % während des Prognosezeitraums (2025–2033F) wachsen, angetrieben durch einen verstärkten Fokus auf den Grenzschutz und die fortschrittliche Bedrohungserkennung, gestärkt durch Verteidigungsmodernisierungsprogramme, die sensorreiche Operationen priorisieren.

Marktanalyse für unbemannte Bodensensoren (UGS)

Das gestiegene Interesse an Grenzschutz und Bedrohungserkennung treibt den globalen Markt für unbemannte Bodensensoren an. Dieses enorme Marktwachstum ist eng mit dem steigenden Grad geopolitischer Spannungen, grenzüberschreitenden Aufständen und der wachsenden Nachfrage nach der Schließung riesiger und entfernter nationaler Grenzen verbunden. In einem solchen sicheren Umfeld ist die Fähigkeit, mit minimalem Personal eine vollständige Abdeckung eines weiten Gebiets in kontinuierlicher Überwachung zu erreichen, von größter Bedeutung, und UGS-Netzwerke werden dies problemlos erreichen. Die integrierten Sensorsysteme sind von hohem Wert, da sie die Säulen sind, die die Zentralisierung des Überwachungsökosystems der Sicherheitskräfte ermöglichen, um Eindringlinge in Echtzeit zu identifizieren und zu kategorisieren und so die Schwächen physischer Patrouillenlücken und eingeschränkter Methoden zur Überwachung der Umgebung zu überwinden. Darüber hinaus erweitert die Einführung von UGS als Bestandteil integrierter Grenzkontrollsysteme auch seinen Einsatz, da Heimatschutzbehörden diese Systeme so früh wie möglich implementieren, um intelligente und reaktionsfähige Grenzen zu schaffen. Der UGS-Markt hat das Potenzial, langfristiges Wachstum zu erfahren und sich als Kraftzentrum im internationalen Verteidigungs- und Sicherheitssektor zu etablieren, da das Niveau der Bedrohungen und das Potenzial der Netzwerktechnologie weiter zunehmen.

Globale Markttrends für unbemannte Bodensensoren (UGS)

Dieser Abschnitt erörtert die wichtigsten Markttrends, die die verschiedenen Segmente des globalen Marktes für unbemannte Bodensensoren beeinflussen, wie unser Team von Forschungsexperten festgestellt hat.

Der Aufstieg der Miniaturisierung und der verbesserten Energieeffizienz

Einer der Trends, die den Einsatz und die Fähigkeiten von UGS beeinflussen, ist die rasche Verlagerung hin zu kleineren, leichteren und langlebigeren Sensoren. Hersteller und Endbenutzer suchen nach Systemen mit längeren Einsatzzeiten und bequemeren Verstecken, die durch die massive Skalierung der Sensordimensionen und den Einsatz von Energiegewinnung und Low-Power-Elektronik-Verbesserungen erreicht werden. Dieser Trend bietet Militär- und Sicherheitskräften einen logistisch wenig aufwendigen und risikoarmen Ansatz zur Überwachung großer Regionen über längere Zeiträume und verleiht den Missionen viel Flexibilität und Effektivität. Geräte wie die neue Mikro-UGS-Plattform können von einer Person eingesetzt werden und halten eher Monate als Wochen, was einen "Set-and-Forget"-Effekt bietet, der den Truppen, die möglicherweise durch Probleme in der Lieferkette eingeschränkt sind, ein erstaunliches taktisches Potenzial bietet. Dies entwickelt sich zu einem massiven Trend, da er mit den operativen Anforderungen der modernen asymmetrischen Kriegsführung übereinstimmt, bei der Heimlichkeit und Ausdauer Vorrang vor bloßer Größe haben, während Sensornetzwerke nachhaltig sein müssen. Es verbessert die Arbeitskapazität des Benutzers, reduziert die Gesamtbetriebskosten für Beschaffungsstellen und minimiert die Anfälligkeit des Sensors für Identifizierung und Störungen, was zu einem deutlich kleineren und produktiveren Fußabdruck führt. Große Auftragnehmer reagieren darauf, indem sie erhebliche Geldbeträge in mikroelektromechanische Systeme (MEMS) und verbesserte Batterietechnologie investieren, um fortschrittlichere Produkte zu entwickeln und die zukünftige Anwendbarkeit von UGS in zukünftigen Schlachtfeldern sicherzustellen.

Segmentierung der unbemannten Bodensensoren (UGS)-Industrie

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des globalen Marktberichts für unbemannte Bodensensoren sowie Prognosen auf globaler, regionaler und Länderebene für 2025-2033.

Der Markt für seismische Sensoren dominiert den Markt für unbemannte Bodensensoren (UGS)

Basierend auf dem Sensortyp ist der globale Markt für unbemannte Bodensensoren in seismische, akustische, magnetische, Infrarot- und andere Sensoren unterteilt. Im Jahr 2024 wird erwartet, dass das Segment der seismischen Sensoren den größten Marktanteil hält und seine Dominanz während des gesamten Prognosezeitraums fortsetzt. Dies liegt hauptsächlich daran, dass sie zuverlässig sind, weniger Strom verbrauchen und sehr effizient bei der Erkennung von Personen- und Fahrzeugbewegungen durch Vibrationen auf dem Boden sind. Sie sind sehr geheimnisvoll und können aufgrund ihrer passiven Natur problemlos in langfristigen verdeckten Überwachungsmissionen eingesetzt werden. Dennoch wird prognostiziert, dass das Segment der Infrarotsensoren aufgrund der wesentlichen Notwendigkeit, Ziele mithilfe von Wärmebildgebung zu bestätigen und zu klassifizieren, um eine Verfügbarkeit rund um die Uhr unabhängig von den Wetterbedingungen zu gewährleisten, das am schnellsten wachsende Segment sein wird. Dieses Segment wurde auch durch die Entwicklung der Wärmetechnologie verbessert, was zu Kostensenkungen und Leistungsverbesserungen geführt hat und für eine zunehmende Anzahl von Missionen erschwinglich wird.

Das Segment der stationären Systeme hatte den größten Marktanteil auf dem Markt für unbemannte Bodensensoren (UGS).

Basierend auf dem Einsatz ist der globale Markt für unbemannte Bodensensoren in stationäre Systeme, tragbare Systeme, fahrzeugmontierte Systeme und andere unterteilt. Im Jahr 2024 wird erwartet, dass das Segment der stationären Systeme den größten Marktanteil hält. Ihre Dominanz wird durch die langfristigen und festen Missionen (d. h. permanente Grenzpatrouillen und Punkte kritischer Infrastruktur (z. B. Kraftwerke, Militärstützpunkte) und den Schutz des Umfangs von vorgeschobenen Operationsbasen) angetrieben. Diese Systeme sind auf Zuverlässigkeit und Langlebigkeit ausgelegt und werden häufig robust ausgeführt und mit langlebigen Stromquellen ausgestattet. Ihre Führung wird auch durch die etablierten Beschaffungsprogramme innerhalb von Verteidigungs- und Heimatschutzorganisationen weltweit gestärkt, die zum Schutz der nationalen Grenzen beitragen. Dennoch wird das Segment der tragbaren Systeme die höchste Wachstumsrate aufweisen, da die Nachfrage nach schnellen Einsatzlösungen für taktische Militäreinheiten, Spezialeinheiten und Strafverfolgungsaktivitäten wächst. Diese Systeme sind aufgrund ihrer Bequemlichkeit, ihres geringen Gewichts und ihrer schnellen Konstruktion und Installation unerlässlich; Wenn also Geschwindigkeit und Wendigkeit in einer dynamischen und zeitkritischen Mission entscheidend sind, sind sie unverzichtbar.

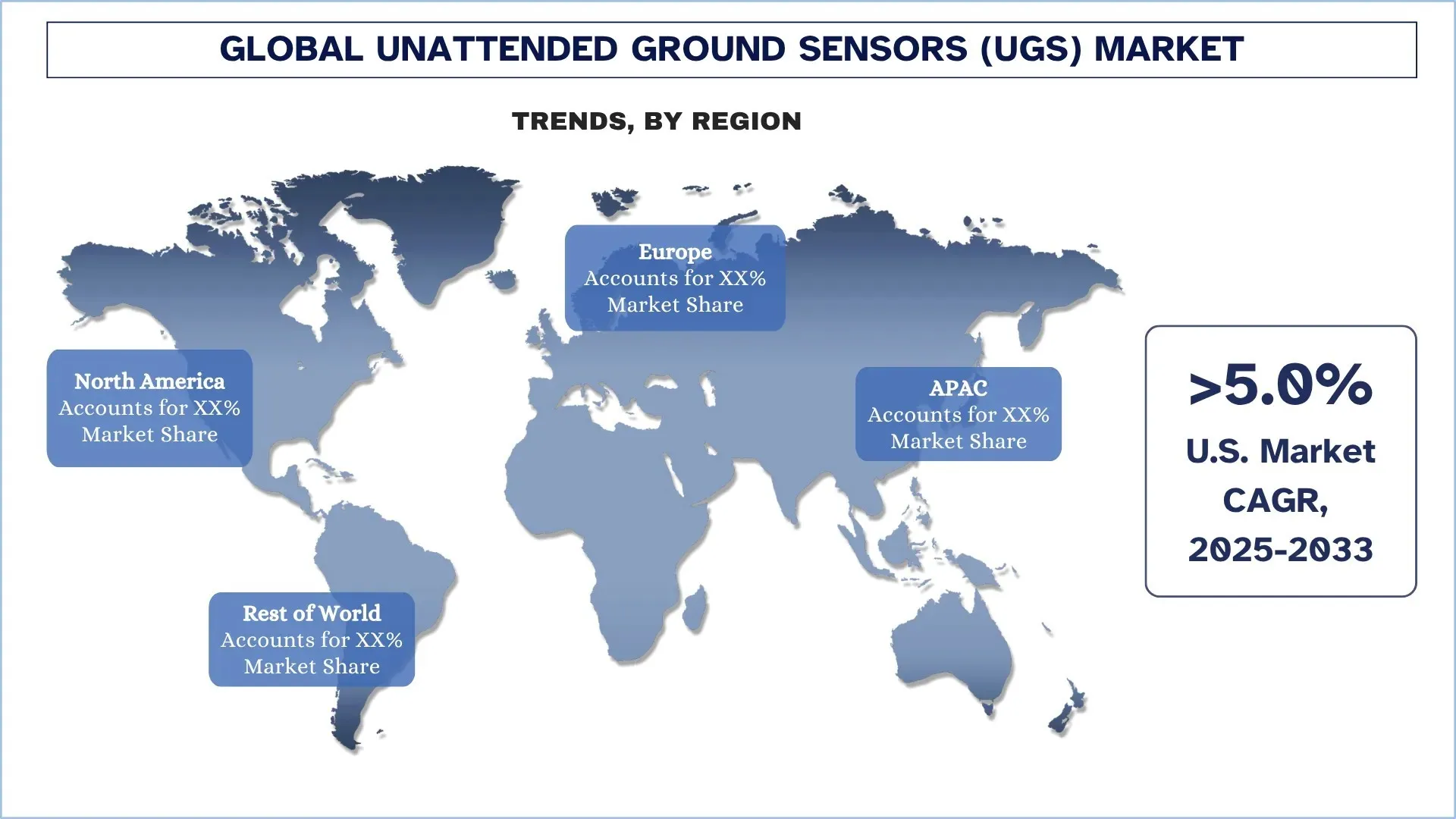

Nordamerika dominierte den globalen Markt für unbemannte Bodensensoren (UGS)

Es wird erwartet, dass die Region Nordamerika im Jahr 2024 den größten Marktanteil halten wird und ihre dominierende Position während des gesamten Prognosezeitraums beibehalten wird. Diese Führung kann direkt auf die großen Verteidigungsbudgets in der Region zurückgeführt werden, insbesondere in den Vereinigten Staaten, dem weltweit größten Ausgeber für Militärtechnologie und einem führenden Unternehmen in der Entwicklung und dem Einsatz von High-End-ISR-Systemen. Die Existenz großer internationaler Rüstungsunternehmen, die aktive technologische Entwicklung und vorrangige Programme für den Kauf von Ausrüstung zum Schutz der Grenzen und zur Bereitstellung von Fähigkeiten zur Bekämpfung moderner Kriege haben ein robustes UGS-Marktökosystem geschaffen. Die Dominanz der Region wird auch durch die Tatsache unterstützt, dass das Militär, die Heimatschutzbehörden und die Behörden für den Schutz kritischer Infrastrukturen ein starkes Bedürfnis haben, ihr Situationsbewusstsein und ihre Perimetersicherheit mit vernetzten Sensorlösungen zu verbessern.

Die USA hielten im Jahr 2024 einen dominierenden Anteil am nordamerikanischen Markt für unbemannte Bodensensoren (UGS).

Die USA beherrschen den nordamerikanischen Markt für unbemannte Bodensensoren, da sie über ein riesiges Verteidigungsbudget, hochentwickelte technologische Kräfte und einen starken Schwerpunkt auf die Verbesserung der nationalen Sicherheit verfügen. Zu den Investitionen von erheblicher Bedeutung gehören die Beiträge zum Grenzschutz, die Aufklärung auf Schlachtfeldern und der Schutz der kritischen Infrastruktur durch seismische, akustische, Infrarot- und Magnetsensoren, die in großem Umfang in militärischen und heimatschutzbezogenen Aktivitäten eingesetzt werden. Die Dominanz großer Rüstungsunternehmen, die Art der Forschungs- und Entwicklungsprogramme und die intensive Einbeziehung von KI-gestützten Situationserkennungssystemen unterstützen die Führung der USA nur noch weiter. Das Land ist wiederum weiterhin der wichtigste Motor für Marktwachstum, Innovation und Akzeptanz in der Region.

Wettbewerbslandschaft der unbemannten Bodensensoren (UGS)-Industrie

Der globale Markt für unbemannte Bodensensoren ist wettbewerbsintensiv, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen verschiedene Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top-Unternehmen für unbemannte Bodensensoren (UGS)

Einige der wichtigsten Akteure auf dem Markt sind Northrop Grumman, Thales Defense & Security, Inc., L3Harris Technologies, Inc., Lockheed Martin Corporation, Textron Systems, BAE Systems, Elbit Systems Ltd, Saab AB, Rheinmetall AG und Teledyne FLIR Defense Inc.

Jüngste Entwicklungen auf dem Markt für unbemannte Bodensensoren (UGS)

Im Juli 2023 gelang L3Harris Technologies die massive Übernahme von Aerojet Rocketdyne. Dies wird sie in den Bereichen Antriebssysteme, Raketenabwehr und Hyperschall besser positionieren. L3Harris wird das Produkt, das es anbietet, mit dieser Übernahme wahrscheinlich auch dank Sensortechnologien wie Unattended Ground Sensors (UGS) verbessern, da das Unternehmen seine Präsenz im Verteidigungsbereich ausbauen möchte. Dies könnte zu intrinsischeren und fortschrittlicheren Verteidigungslösungen führen.

Im Mai 2023 gab Elbit Systems den Verkauf seines UGS-Systems an einen Kunden im Nahen Osten bekannt. Kritische Infrastruktur wird mithilfe des Systems vor Terroranschlägen geschützt.

Im April 2023 gab die Thales Group die Entwicklung eines hochwertigen, hochmodernen UGS-Systems bekannt, das künstliche Intelligenz implementieren wird, um die Möglichkeiten zur Zielidentifizierung und -verfolgung zu verbessern. Dieses neue System ist so konzipiert, dass es in einer komplexen Umgebung, insbesondere in einem städtischen Umfeld, gut funktioniert, was herkömmliche Systeme möglicherweise nicht bewältigen können.

Globale Marktabdeckung für unbemannte Bodensensoren (UGS)

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung bei einer CAGR von 4,85 % |

Marktgröße 2024 | 496,23 Millionen USD |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtigste Beitragsregion | Es wird erwartet, dass Nordamerika den Markt während des Prognosezeitraums dominieren wird. |

Wichtige abgedeckte Länder | USA, Kanada, Deutschland, Großbritannien, Spanien, Italien, Frankreich, China, Japan und Indien |

Profilierte Unternehmen | Northrop Grumman, Thales Defense & Security, Inc., L3Harris Technologies, Inc., Lockheed Martin Corporation, Textron Systems, BAE Systems, Elbit Systems Ltd, Saab AB, Rheinmetall AG und Teledyne FLIR Defense Inc. |

Berichtsumfang | Markttrends, Treiber und Einschränkungen; Umsatzschätzung und -prognose; Segmentierungsanalyse; Angebots- und Nachfrageseitenanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente | Nach Sensortyp; Nach Einsatz; Nach Anwendung; und Nach Region/Land |

Gründe für den Kauf des Marktberichts für unbemannte Bodensensoren (UGS):

Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten bestätigt wurde.

Inhaltsverzeichnis

Forschungsmethodik für die globale Marktanalyse für unbemannte Bodensensoren (UGS) (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt für den globalen Markt für unbemannte Bodensensoren prognostiziert, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir haben umfassende Sekundärforschung durchgeführt, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Zusätzlich haben wir ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette für unbemannte Bodensensoren geführt. Nachdem wir die Marktzahlen durch diese Interviews validiert hatten, verwendeten wir sowohl Top-Down- als auch Bottom-Up-Ansätze, um die Gesamtmarktgröße zu prognostizieren. Anschließend setzten wir Marktaufschlüsselungs- und Datentriangulationsmethoden ein, um die Marktgröße von Industriesegmenten und -untersegmenten zu schätzen und zu analysieren.

Markttechnik

Wir haben die Datentriangulationstechnik eingesetzt, um die Gesamtmarktschätzung abzuschließen und präzise statistische Zahlen für jedes Segment und Untersegment des globalen Marktes für unbemannte Bodensensoren abzuleiten. Wir haben die Daten in mehrere Segmente und Untersegmente aufgeteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Sensortyp, Einsatz, Anwendung und Regionen innerhalb des globalen Marktes für unbemannte Bodensensoren.

Das Hauptziel der globalen Marktstudie für unbemannte Bodensensoren (UGS)

Die Studie identifiziert aktuelle und zukünftige Trends auf dem globalen Markt für unbemannte Bodensensoren und bietet strategische Einblicke für Investoren. Sie hebt die regionale Marktattraktivität hervor und ermöglicht es den Branchenteilnehmern, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Bewertung der aktuellen Marktgröße und Prognose der Marktgröße des globalen Marktes für unbemannte Bodensensoren und seiner Segmente in Bezug auf den Wert (USD).

Marktsegmentierung für unbemannte Bodensensoren (UGS): Die Segmente in der Studie umfassen Bereiche wie Sensortyp, Einsatz, Anwendung und Regionen.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der Industrie für unbemannte Bodensensoren.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie den asiatisch-pazifischen Raum, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Marktes für unbemannte Bodensensoren und die von den Marktteilnehmern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist die aktuelle Marktgröße für globale unbemannte Bodensensoren und welches Wachstumspotenzial hat sie?

Der globale Markt für unbemannte Bodensensoren wurde im Jahr 2024 auf 496,23 Millionen USD geschätzt und wird voraussichtlich im Prognosezeitraum (2025-2033) mit einer CAGR von 4,85 % wachsen.

F2: Welches Segment hat den größten Anteil am globalen Markt für unbemannte Bodensensoren nach Sensortyp?

Es wird erwartet, dass das Segment der seismischen Sensoren den größten Marktanteil hält und seine Dominanz während des gesamten Prognosezeitraums fortsetzt. Dies liegt hauptsächlich daran, dass sie zuverlässig sind, weniger Strom verbrauchen und Personen- und Fahrzeugbewegungen durch Vibrationen im Boden hocheffizient erkennen können. Sie sind hochgeheim und können aufgrund ihrer passiven Natur problemlos bei langfristigen verdeckten Überwachungsmissionen eingesetzt werden.

F3: Was sind die treibenden Faktoren für das Wachstum des globalen Marktes für unbemannte Bodensensoren?

• Verstärkter Fokus auf Grenzschutz und Bedrohungserkennung: Regierungen in verschiedenen Regionen erhöhen die Ausgaben für Überwachung, um grenzüberschreitende Infiltration, Menschenhandel und irreguläre Konflikte zu bekämpfen, was zu einer stetigen Nachfrage nach unbemannten Bodensensorsystemen führt.

• Modernisierung der Verteidigung und der Übergang zu sensorgestützten Operationen: Militärstreitkräfte gehen zu digital vernetzten, datenzentrierten Operationen über, die permanente Bodensensornetzwerke erfordern, was die Einführung von UGS in ISR- und Schlachtfeldaufklärungsprogrammen fördert.

• Rasche Fortschritte bei Sensortechnologien und Kommunikation: Verbesserungen bei akustischen, seismischen, magnetischen und Infrarotsensoren sowie eine zuverlässigere drahtlose Konnektivität verbessern die Genauigkeit, Haltbarkeit und Integrationsfähigkeit.

F4: Welche neuen Technologien und Trends gibt es auf dem globalen Markt für unbemannte Bodensensoren?

• KI-gestützte, vernetzte Sensorökosysteme: Entwickler integrieren maschinelles Lernen, Edge Analytics und IoT-Konnektivität in UGS-Einheiten, um die Erkennungsgenauigkeit zu verbessern, die Klassifizierung zu automatisieren und Fehlalarme zu reduzieren.

• Schrumpfende Sensorgröße und verbesserte Energieeffizienz: Hersteller entwickeln kleinere, leichtere und energiesparendere Geräte, einschließlich luftverlastbarer Optionen, die eine einfachere Installation und eine längere Betriebsdauer bieten.

• Wachsender Einsatz außerhalb traditioneller militärischer Kontexte: Die Akzeptanz nimmt in den Bereichen Grenzpolizei, Überwachung öffentlicher Räume, Infrastruktursicherheit und industrielle Überwachung zu, wodurch sich das Marktpotenzial erweitert.

F5: Was sind die größten Herausforderungen auf dem globalen Markt für unbemannte Bodensensoren?

• Hohe Investitionsanforderungen: Hochentwickelte Sensorknoten, robuste Hardware, sichere Kommunikation und Systemintegration verursachen erhebliche Vorlaufkosten, die die Akzeptanz bei budgetschwachen Organisationen einschränken.

• Leistungs- und Umweltbeschränkungen: Abgelegene oder raue Einsatzgebiete stellen oft eine Herausforderung für die Batterielebensdauer, die Wetterbeständigkeit und die allgemeine Zuverlässigkeit dar, was häufige Wartung und Austausch erforderlich macht.

• Systemkomplexität, Fehlalarme und Sicherheitsbedenken: Das Unterscheiden zwischen legitimen Bedrohungen und Umgebungsgeräuschen bleibt schwierig, während Interoperabilitätsprobleme und Datensicherheitsanforderungen weitere Komplikationen verursachen.

F6: Welche Region dominiert den globalen Markt für unbeaufsichtigte Bodensensoren?

Es wird erwartet, dass die Region Nordamerika im Jahr 2024 den größten Marktanteil hält und ihre dominierende Position voraussichtlich während des gesamten Prognosezeitraums beibehalten wird. Diese Führungsposition ist direkt auf die großen Verteidigungsbudgets in der Region zurückzuführen, insbesondere in den Vereinigten Staaten, dem weltweit größten Ausgeber für Militärtechnologie und einem führenden Unternehmen in der Entwicklung und Nutzung von High-End-ISR-Systemen.

F7: Wer sind die Hauptakteure auf dem globalen Markt für unbemannte Bodensensoren?

Einige der wichtigsten Unternehmen sind:

• Northrop Grumman

• Thales Defense & Security, Inc.

• L3Harris Technologies, Inc.

• Lockheed Martin Corporation

• Textron Systems

• BAE Systems

• Elbit Systems Ltd

• Saab AB

• Rheinmetall AG

• Teledyne FLIR Defense Inc.

F8: Wie beeinflussen politische Rahmenbedingungen und internationale Sicherheitsstandards globale UGS-Bereitstellungen?

• Verteidigungsbeschaffungsstandards: Länder übernehmen NATO/STANAG-ähnliche Richtlinien, die Zuverlässigkeit, Cybersicherheit und Interoperabilität für UGS-Systeme betonen.

• Exportkontrollbestimmungen: Die Einhaltung von ITAR, EAR und anderen Exportbestimmungen prägt, wie Hersteller UGS international verkaufen.

• Grenzschutzrichtlinien: Harmonisierte Sicherheitsprotokolle in verschiedenen Regionen (EU, GCC, ASEAN) erhöhen die Nachfrage nach standardisierten, cross-konformen UGS-Lösungen.

F9: Wie beeinflusst die Globalisierung die Zusammenarbeit und Marktexpansion in der Unattended Ground Sensors (UGS)-Industrie?

• Gemeinsame Verteidigungsprogramme: Grenzüberschreitende Verteidigungszusammenarbeit und multinationale Sicherheitsinitiativen fördern die gemeinsame Entwicklung von UGS, Interoperabilitätsstandards und Technologieaustausch.

• Internationale Lieferantennetzwerke: OEMs verlassen sich zunehmend auf die globale Beschaffung von Komponenten, Sensoren, Batterien und Kommunikationschips, um Kosten und Leistung zu optimieren.

• Exportpartnerschaften: Länder mit fortschrittlichen UGS-Kapazitäten expandieren durch strukturierte Exportabkommen und ermöglichen so die Marktdurchdringung in Asien, dem Nahen Osten und Osteuropa.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Magnetoresistiver RAM (MRAM) Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ (Toggle MRAM und STT-MRAM); Anwendung (Unterhaltungselektronik, Automobil, Robotik, Luft- und Raumfahrt & Verteidigung, Enterprise Storage und Sonstige); und Region/Land

Markt für Ionenstrahlätzsysteme: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ (Konventionelles Ionenstrahlätzen (IBE), reaktives Ionenstrahlätzen (RIBE), fokussierter Ionenstrahl (FIB), automatische Ionenstrahlanlagen und andere); Anwendung (Halbleiterfertigung, Mikroelektronik und Datenspeicherung, Photonik und Optoelektronik, MEMS (mikroelektromechanische Systeme), Forschung & Metrologie und andere); Endverbraucher (Halbleiter & Elektronik, Luft- und Raumfahrt & Verteidigung, Gesundheitswesen & Medizinprodukte, Forschungseinrichtungen und andere); und Region/Land

25G Optical Module Market: Aktuelle Analyse und Prognose (2026-2034)

Fokus auf Produkttyp (SFP28, QSFP28 und CFP2); Anwendung (Rechenzentren, Telekommunikation und Unternehmensnetzwerke); Endverbraucher (IT & Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel und Sonstige); und Region/Land

Power over Ethernet (PoE) Chipsatz-Markt: Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Typ (PoE Power Sourcing Equipment (PSE) Chipsatz und PoE Powered Devices (PD) Chipsatz); Standard (IEEE 802.3at Standard, IEEE 802.3bt Standard und IEEE 802.3af Standard); Gerät (IP-/Netzwerkkameras, VoIP-Telefon, Ethernet Switch & Injector, Wireless Radio Access Point, Näherungssensor, LED-Beleuchtung und Sonstige); Endverbrauch (Gewerbe, Industrie und Wohnbereich); und Region/Land