Glas-Interposer-Markt: Aktuelle Analyse und Prognose (2025-2033)

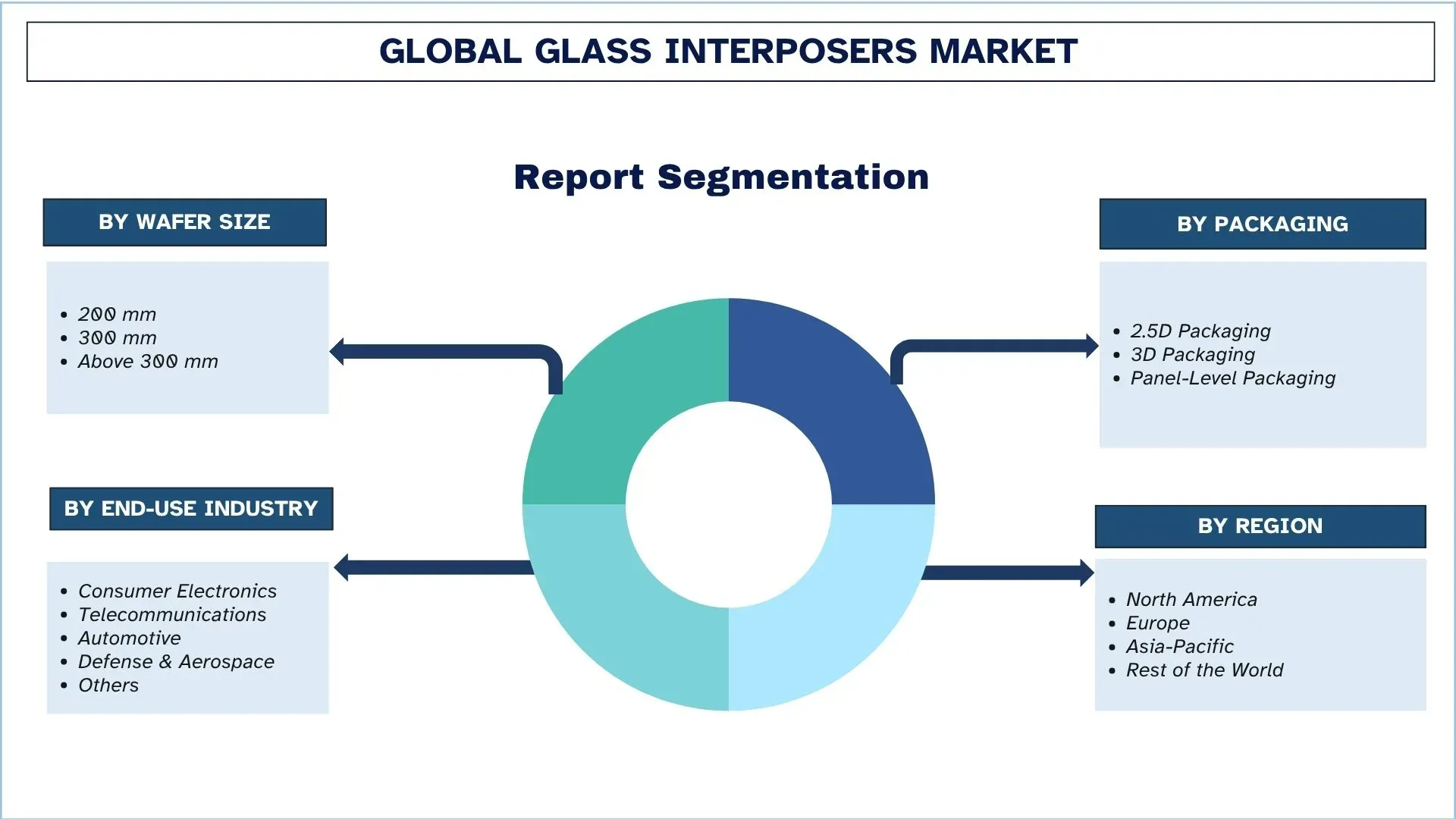

Schwerpunkt auf Wafer-Größe (200 mm, 300 mm und über 300 mm); Packaging (2.5D Packaging, 3D Packaging und Panel-Level Packaging); Endverbraucherindustrie (Unterhaltungselektronik, Telekommunikation, Automobil, Verteidigung & Luft- und Raumfahrt und Sonstige); und Region/Land

Globale Marktgröße und Prognose für Glas-Interposer

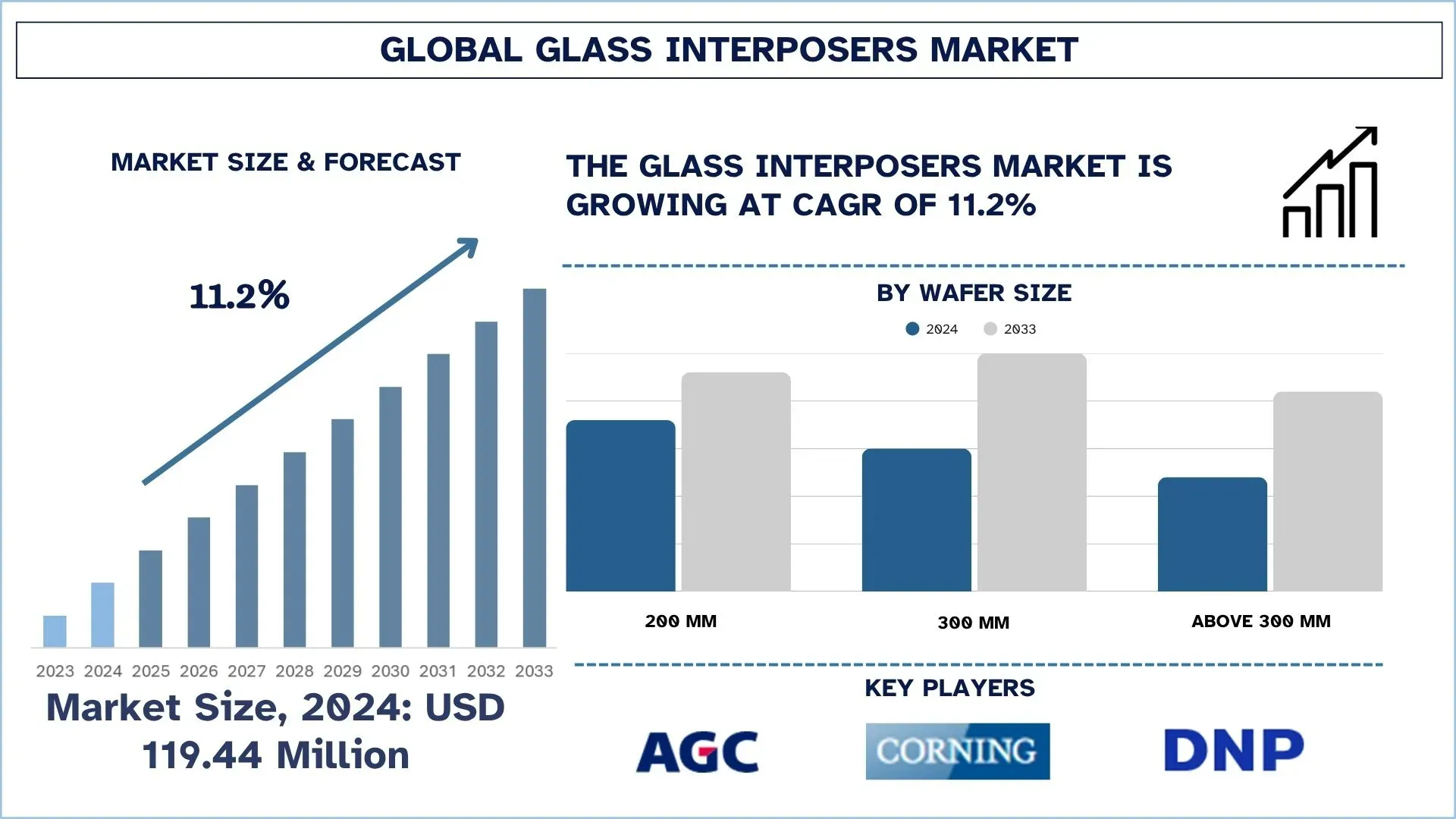

Der globale Markt für Glas-Interposer wurde im Jahr 2024 auf 119,44 Millionen USD geschätzt und wird voraussichtlich im Prognosezeitraum (2025-2033F) mit einer starken CAGR von rund 11,2 % wachsen, was auf die steigende Nachfrage nach fortschrittlichen Halbleitergehäusen zur Unterstützung von Hochleistungsrechnen, 5G- und KI-Anwendungen zurückzuführen ist.

Marktanalyse für Glas-Interposer

Ein Glas-Interposer ist eine wichtige Komponente, die im Mikroelektroniksektor verwendet wird und als Brückenplattform zwischen dem Siliziumchip und dem Substrat oder der Leiterplatte (PCB) dient, auf dem der Chip montiert ist. Glas-Interposer bieten mehrere Funktionen, wie z. B. eine höhere Leistung aufgrund ihrer überlegenen elektrischen Eigenschaften und verbesserte Wärmemanagementfähigkeiten im Vergleich zu herkömmlichen organischen Substraten.

Der Markt für Glas-Interposer erlebt ein deutliches Wachstum aufgrund der steigenden Nachfrage nach leistungsstarken, energieeffizienten und miniaturisierten Halbleiterbauelementen. Hochleistungsrechnen (HPC), künstliche Intelligenz (KI) und 5G-Kommunikation sowie andere fortschrittliche Anwendungen erfordern eine hohe Verbindungsdichte, minimale Signalverluste und ausgezeichnete Wärmemanagementfähigkeiten, die im Vergleich zu herkömmlichen organischen Substraten nur Glas-Interposer bieten können.

Globale Markttrends für Glas-Interposer

Dieser Abschnitt erörtert die wichtigsten Markttrends, die die verschiedenen Segmente des globalen Marktes für Glas-Interposer beeinflussen, wie unser Team von Forschungsexperten herausgefunden hat.

Zunehmende Einführung von 2.5D- und 3D-Packaging-Technologien für Halbleiter der nächsten Generation

Die Einführung der 2.5D- und 3D-Packaging-Technologie in Halbleitern der nächsten Generation ist ein weiterer wichtiger Trend auf dem Markt für Glas-Interposer. Mit dem wachsenden Bedarf an Hochleistungsrechnen, KI, 5G und IoT-Geräten sind herkömmliche Packaging-Technologien in ihrer Fähigkeit zur Miniaturisierung, Beschleunigung und Energieeffizienz begrenzt. Glas-Interposer, die elektrisch besser isoliert, weniger signalverlustbehaftet und dimensionsstabiler sind, werden immer häufiger eingesetzt, um eine fortschrittlichere heterogene Integration in 2.5D/3D-Architekturen zu ermöglichen. Dies ermöglicht das Stapeln oder Verbinden verschiedener Chips oder anderer Elemente mit verbesserter Leistung, was den Einsatz in Rechenzentren, Unterhaltungselektronik und Automobilanwendungen vorantreibt.

Branchensegmentierung von Glas-Interposern

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des globalen Marktberichts für Glas-Interposer, zusammen mit Prognosen auf globaler, regionaler und Länderebene für 2025-2033.

Das Segment der 300-mm-Wafergröße dominiert den globalen Markt für Glas-Interposer

Basierend auf der Wafergrößenkategorie wird der Markt in 200 mm, 300 mm und über 300 mm unterteilt. Unter diesen hält das 300-mm-Wafersegment den größten Marktanteil, da es eine bessere Ausbeute pro Wafer und Kosteneffizienz bietet und häufig bei der Halbleiterherstellung in verschiedenen Anwendungen wie Speicher, Logik und fortschrittlichen Prozessoren eingesetzt wird. Es wird jedoch erwartet, dass das Segment der Wafer über 300 mm in Zukunft ein robustes Wachstum verzeichnen wird, da sich die Branchenführer auf die Fertigungstechnologie der nächsten Generation konzentrieren, um die Nachfrage von KI-, IoT- und 5G-fähigen Geräten zu befriedigen, was wahrscheinlich die Kosten pro Chip senken und die Produktivität steigern wird.

Das Segment der Unterhaltungselektronik dominiert den globalen Markt für Glas-Interposer.

Basierend auf der Endverbrauchsindustriekategorie ist der Markt in Unterhaltungselektronik, Telekommunikation, Automobil, Verteidigung und Luft- und Raumfahrt und andere unterteilt. Unter diesen hält die Unterhaltungselektronik derzeit den größten Marktanteil aufgrund der enormen Nachfrage nach Smartphones, Laptops, Wearables und anderen intelligenten Geräten, die ausgefeilte Halbleiterlösungen zum Verarbeiten, Speichern und Kommunizieren benötigen. Es wird jedoch prognostiziert, dass die Automobilindustrie aufgrund des zunehmenden Einsatzes von Elektroautos, der Entwicklung autonomer Fahrsysteme und hochtechnisierter Fahrerassistenzsysteme (ADAS) das am schnellsten wachsende Feld der Zukunft sein wird. Der Anstieg der Halbleiter pro Fahrzeug und der staatliche Druck, Elektrofahrzeuge einzuführen, werden die Nachfrage der Automobilindustrie erheblich ankurbeln.

Der asiatisch-pazifische Raum hält den größten Marktanteil am globalen Markt für Glas-Interposer

Der asiatisch-pazifische Raum hält aufgrund seines gut etablierten Halbleiterfertigungsökosystems, das von Nationen wie China, Taiwan, Südkorea und Japan angeführt wird, einen bedeutenden Marktanteil am Markt für Glas-Interposer. Die Verfügbarkeit großer Gießereien, OSAT-Zulieferer und Glassubstratzulieferer ermöglicht eine großtechnische Produktion und die Einführung ausgefeilter Lösungen im Packaging. Die leistungsstarken, hochdichten und thermisch stabilen Interposer werden benötigt, da die Unterhaltungselektronik, die Rechenzentren, die KI-Anwendungen und die 5G-Infrastruktur rasant wachsen. Darüber hinaus ist der asiatisch-pazifische Raum die bevorzugte Region für die Herstellung von Glas-Interposern, da günstige Regierungspolitiken, Investitionen in Forschung und Entwicklung und eine kostengünstige Fertigung sowohl den lokalen Markt als auch den globalen Export bedienen können.

China hielt im Jahr 2024 einen dominierenden Anteil am asiatisch-pazifischen Markt für Glas-Interposer

China hat den größten Marktanteil am asiatisch-pazifischen Markt für Glas-Interposer, was auf seine umfangreiche Halbleiterfertigung und ein umfassendes Elektronikökosystem zurückzuführen ist. Das Land ist ein globales Zentrum für Unterhaltungselektronik, 5G-Technologien und KI-basierte Anwendungen, das eine hohe Nachfrage nach ausgefeilten Packaging-Technologien erzeugt. Darüber hinaus stärken erhebliche Investitionen in die Halbleiterfertigung im Inland, kombiniert mit staatlicher Unterstützung durch Programme wie Made in China 2025, seine Führungsrolle. Darüber hinaus konnte China Partnerschaften mit internationalen Gießereien, OSAT-Anbietern und Glassubstratzulieferern eingehen, um 2.5D/3D-Packaging- und Through-Glass-Via (TGV)-Technologien schnell zu unterstützen, was das Land als größten Markt für Glas-Interposer etabliert hat.

Wettbewerbslandschaft der Glas-Interposer-Industrie

Der globale Markt für Glas-Interposer ist wettbewerbsintensiv und umfasst mehrere globale und internationale Marktteilnehmer. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, geografische Expansionen sowie Fusionen und Übernahmen.

Top-Unternehmen auf dem Markt für Glas-Interposer

Einige der wichtigsten Akteure auf dem Markt sind AGC Inc., Corning Incorporated, Dai Nippon Printing Co., Ltd., PLANOPTIK AG, Samtec, Inc., SCHOTT, 3DGS, NSG Group, TOPPAN Inc. und Nippon Electric Glass Co., Ltd.

Aktuelle Entwicklungen auf dem Markt für Glas-Interposer

Im April 2023 schloss 3D Glass Solutions (3DGS) eine Serie-C-Finanzierungsrunde in Höhe von 30 Millionen USD ab, die von Walden Catalyst Ventures zusammen mit Intel Capital, Lockheed Martin Ventures und anderen Investoren angeführt wurde. Die Mittel waren für den Ausbau der US-amerikanischen Fertigungskapazität und die Weiterentwicklung der glasbasierten integrierten passiven und Substratprodukte bestimmt. Dieser Meilenstein unterstrich das wachsende Anlegervertrauen in die Glas-Interposer-Technologie und 3D-Heterointegrationslösungen.

Im März 2023 entwickelte Dai Nippon Printing Co. (DNP) ein neues Glass Core Substrate (GCS) mit hochdichter Through Glass Via (TGV)-Technologie, um herkömmliche Harzsubstrate in Halbleitergehäusen zu ersetzen. Das Substrat zeichnete sich durch ein hohes Aspektverhältnis und eine feine Rasterverdrahtung aus, mit dem Ziel, die Leistung und Skalierbarkeit für die Halbleiterintegration der nächsten Generation zu verbessern.

Abdeckung des globalen Marktberichts für Glas-Interposer

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 11,2 % |

Marktgröße 2024 | 119,4 USD Millionen |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtigste Beitragsregion | Es wird erwartet, dass die Region Nordamerika den Markt im Prognosezeitraum dominieren wird. |

Wichtige abgedeckte Länder | USA, Kanada, Deutschland, Großbritannien, Spanien, Italien, Frankreich, China, Japan und Indien. |

Profilierte Unternehmen | AGC Inc., Corning Incorporated, Dai Nippon Printing Co., Ltd., PLANOPTIK AG, Samtec, Inc., SCHOTT, 3DGS, NSG Group, TOPPAN Inc. und Nippon Electric Glass Co., Ltd. |

Berichtsumfang | Markttrends, Triebkräfte und Beschränkungen; Umsatzschätzung und -prognose; Segmentierungsanalyse; Angebots- und Nachfrageanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente | Nach Wafergröße, nach Packaging, nach Endverbrauchsindustrie und nach Region/Land |

Gründe für den Kauf des Marktberichts für Glas-Interposer:

Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten bestätigt wurde.

Der Bericht gibt einen kurzen Überblick über die Gesamtleistung der Branche.

Der Bericht enthält eine eingehende Analyse prominenter Branchenkollegen, wobei der Schwerpunkt hauptsächlich auf wichtigen Geschäftskennzahlen, Typenportfolios, Expansionsstrategien und den jüngsten Entwicklungen liegt.

Detaillierte Untersuchung der Triebkräfte, Beschränkungen, wichtigsten Trends und Chancen in der Branche.

Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab.

Detaillierte regionale Analyse der Branche.

Anpassungsoptionen:

Der globale Markt für Glas-Interposer kann je nach Bedarf oder anderem Marktsegment weiter angepasst werden. Darüber hinaus versteht UnivDatos, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Zögern Sie daher nicht, uns zu kontaktieren, um einen Bericht zu erhalten, der Ihren Anforderungen vollständig entspricht.

Inhaltsverzeichnis

Forschungsmethodik für die globale Marktanalyse für Glas-Interposer (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt für globale Glas-Interposer prognostiziert, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir haben eine umfassende Sekundärforschung durchgeführt, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Darüber hinaus haben wir ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette für Glas-Interposer geführt. Nachdem wir die Marktzahlen durch diese Interviews validiert hatten, verwendeten wir sowohl Top-Down- als auch Bottom-Up-Ansätze, um die Gesamtmarktgröße zu prognostizieren. Anschließend setzten wir Marktaufschlüsselungs- und Datentriangulationsmethoden ein, um die Marktgröße von Industriesegmenten und -untersegmenten zu schätzen und zu analysieren.

Markttechnik

Wir haben die Datentriangulationstechnik eingesetzt, um die Gesamtmarktschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Untersegment des globalen Marktes für Glas-Interposer abzuleiten. Wir haben die Daten in mehrere Segmente und Untersegmente unterteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Wafergröße, Verpackung, Endverbraucherindustrie und Regionen innerhalb des globalen Marktes für Glas-Interposer.

Das Hauptziel der globalen Marktstudie für Glas-Interposer

Die Studie identifiziert aktuelle und zukünftige Trends im globalen Markt für Glas-Interposer und bietet strategische Einblicke für Investoren. Sie hebt die regionale Marktattraktivität hervor und ermöglicht es den Marktteilnehmern, unerschlossene Märkte zu erschließen und sich einen First-Mover-Vorteil zu verschaffen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Bewertung der aktuellen und prognostizierten Marktgröße des globalen Marktes für Glas-Interposer und seiner Segmente in Bezug auf den Wert (USD).

Marktsegmentierung für Glas-Interposer: Die Segmente der Studie umfassen die Bereiche Wafergröße, Verpackung, Endverbraucherindustrie und Region.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der Glas-Interposer-Industrie.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie den asiatisch-pazifischen Raum, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Glas-Interposer-Marktes und die von den Marktteilnehmern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der aktuelle Markt für globale Glas-Interposer und welches Wachstumspotenzial hat er?

Ab dem Jahr 2024 beträgt die globale Marktgröße für Glas-Interposer 119,44 Millionen USD. Der Markt wird voraussichtlich zwischen 2025 und 2033 mit einer starken CAGR von 11,2 % wachsen, angetrieben durch die steigende Nachfrage in den Bereichen Elektronik, Automobil und Rechenzentrumsanwendungen.

F2: Welches Segment hat den größten Anteil am globalen Markt für Glas-Interposer nach Wafer-Größenkategorie?

Das Segment mit der Wafergröße von 300 mm macht den größten Marktanteil in der globalen Glas-Interposer-Industrie aus, was auf seine breite Akzeptanz im Bereich von Hochleistungsrechnen und fortschrittlichen Halbleitergehäusen zurückzuführen ist.

F3: Was sind die treibenden Faktoren für das Wachstum des globalen Marktes für Glas-Interposer?

Wichtigste Wachstumstreiber des Marktes für Glas-Interposer sind:

• Steigende Nachfrage nach High-Performance Computing, künstlicher Intelligenz (KI) und 5G-Technologie

• Überlegene Eigenschaften von Glas, wie z. B. Isolation, Signalintegrität und thermische Stabilität, im Vergleich zu organischen Substraten

• Schnelle Integration von Glas-Interposern in Unterhaltungselektronik, Automobilelektronik und Rechenzentren

F4: Was sind die aufkommenden Technologien und Trends im globalen Markt für Glas-Interposer?

Zu den neuen Trends auf dem Markt für Glas-Interposer gehören:

• Zunehmende Akzeptanz von 2,5D- und 3D-Packaging-Technologien für Halbleiter der nächsten Generation

• Wachsende Nachfrage nach ultradünnen Glassubstraten zur Unterstützung der Miniaturisierung und verbesserten Leistung

• Zunehmender Fokus auf die heterogene Integration im Chipdesign

F5: Was sind die größten Herausforderungen auf dem globalen Markt für Glas-Interposer?

Zu den größten Herausforderungen auf dem Markt für Glas-Interposer gehören:

• Hohe Herstellungskosten im Vergleich zu Silizium- oder organischen Interposern

• Unausgereifte Lieferkette und begrenzte Möglichkeiten zur Massenproduktion

• Technische Komplexität in der Massenproduktion und bei der Ertragsoptimierung

F6: Welche Region dominiert den globalen Markt für Glas-Interposer?

Der asiatisch-pazifische Raum dominiert den Markt für Glas-Interposer, vor allem aufgrund der Präsenz führender Halbleiterhersteller, starker Elektronikproduktionszentren und der starken Verbreitung fortschrittlicher Packaging-Technologien in Ländern wie China, Japan, Südkorea und Taiwan.

Q7: Wer sind die wichtigsten Wettbewerber auf dem globalen Markt für Glas-Interposer?

Zu den Top-Playern in der Glas-Interposer-Industrie gehören:

• AGC Inc.

• Corning Incorporated

• Dai Nippon Printing Co., Ltd.

• PLANOPTIK AG

• Samtec, Inc.

• SCHOTT

• 3DGS

• NSG Group

• TOPPAN Inc.

• Nippon Electric Glass Co., Ltd.

F8: Was sind die wichtigsten Investitionsmöglichkeiten im globalen Glas-Interposer-Markt?

Investitionsmöglichkeiten liegen in Bereichen wie fortschrittliche Wafer-Level-Packaging, Entwicklung von ultradünnen Glassubstraten und Integration für KI-, IoT- und 5G-Anwendungen. Der Markt bietet auch starkes Potenzial in der Automobilelektronik und der Rechenzentrumsinfrastruktur, wo die Nachfrage nach hochleistungsfähigen, miniaturisierten Halbleiterlösungen rapide steigt.

Q9: Wie können Unternehmen und Halbleiterfirmen von der Einführung der Glas-Interposer-Technologie profitieren?

Unternehmen, die Glas-Interposer verwenden, können im Vergleich zu herkömmlichen Interposern eine höhere Signalintegrität, eine verbesserte thermische Leistung und eine größere Designflexibilität erzielen. Für Halbleiterunternehmen bedeutet dies eine verbesserte Chip-Leistung, Kostenoptimierung im Laufe der Zeit und Wettbewerbsvorteile in den Märkten für Next-Generation-Computing, Networking und Unterhaltungselektronik.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Magnetoresistiver RAM (MRAM) Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ (Toggle MRAM und STT-MRAM); Anwendung (Unterhaltungselektronik, Automobil, Robotik, Luft- und Raumfahrt & Verteidigung, Enterprise Storage und Sonstige); und Region/Land

Markt für Ionenstrahlätzsysteme: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ (Konventionelles Ionenstrahlätzen (IBE), reaktives Ionenstrahlätzen (RIBE), fokussierter Ionenstrahl (FIB), automatische Ionenstrahlanlagen und andere); Anwendung (Halbleiterfertigung, Mikroelektronik und Datenspeicherung, Photonik und Optoelektronik, MEMS (mikroelektromechanische Systeme), Forschung & Metrologie und andere); Endverbraucher (Halbleiter & Elektronik, Luft- und Raumfahrt & Verteidigung, Gesundheitswesen & Medizinprodukte, Forschungseinrichtungen und andere); und Region/Land

25G Optical Module Market: Aktuelle Analyse und Prognose (2026-2034)

Fokus auf Produkttyp (SFP28, QSFP28 und CFP2); Anwendung (Rechenzentren, Telekommunikation und Unternehmensnetzwerke); Endverbraucher (IT & Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel und Sonstige); und Region/Land

Power over Ethernet (PoE) Chipsatz-Markt: Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Typ (PoE Power Sourcing Equipment (PSE) Chipsatz und PoE Powered Devices (PD) Chipsatz); Standard (IEEE 802.3at Standard, IEEE 802.3bt Standard und IEEE 802.3af Standard); Gerät (IP-/Netzwerkkameras, VoIP-Telefon, Ethernet Switch & Injector, Wireless Radio Access Point, Näherungssensor, LED-Beleuchtung und Sonstige); Endverbrauch (Gewerbe, Industrie und Wohnbereich); und Region/Land