Neuromorphic Hardware Markt: Aktuelle Analyse und Prognose (2025-2033)

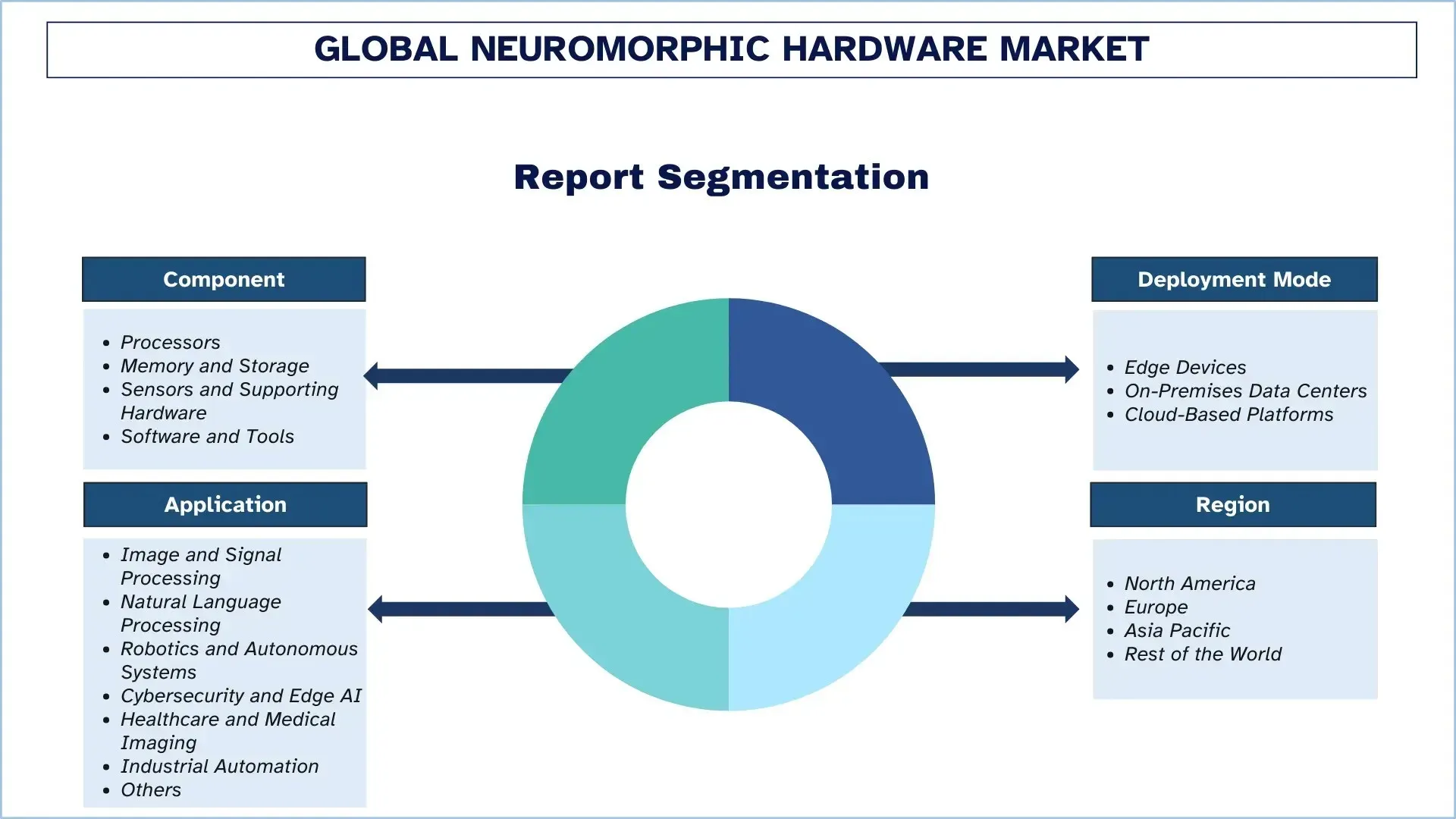

Schwerpunkt auf Komponente (Prozessoren, Speicher und Storage, Sensoren und unterstützende Hardware sowie Software und Tools); Bereitstellungsmodus (Edge Devices, On-Premises-Rechenzentren und Cloud-basierte Plattformen); Anwendung (Bild- und Signalverarbeitung, Verarbeitung natürlicher Sprache, Robotik und autonome Systeme, Cybersicherheit und Edge AI, Gesundheitswesen und medizinische Bildgebung, industrielle Automatisierung und Sonstige); und Region/Land

Globale Neuromorphic Hardware Marktgröße & Prognose

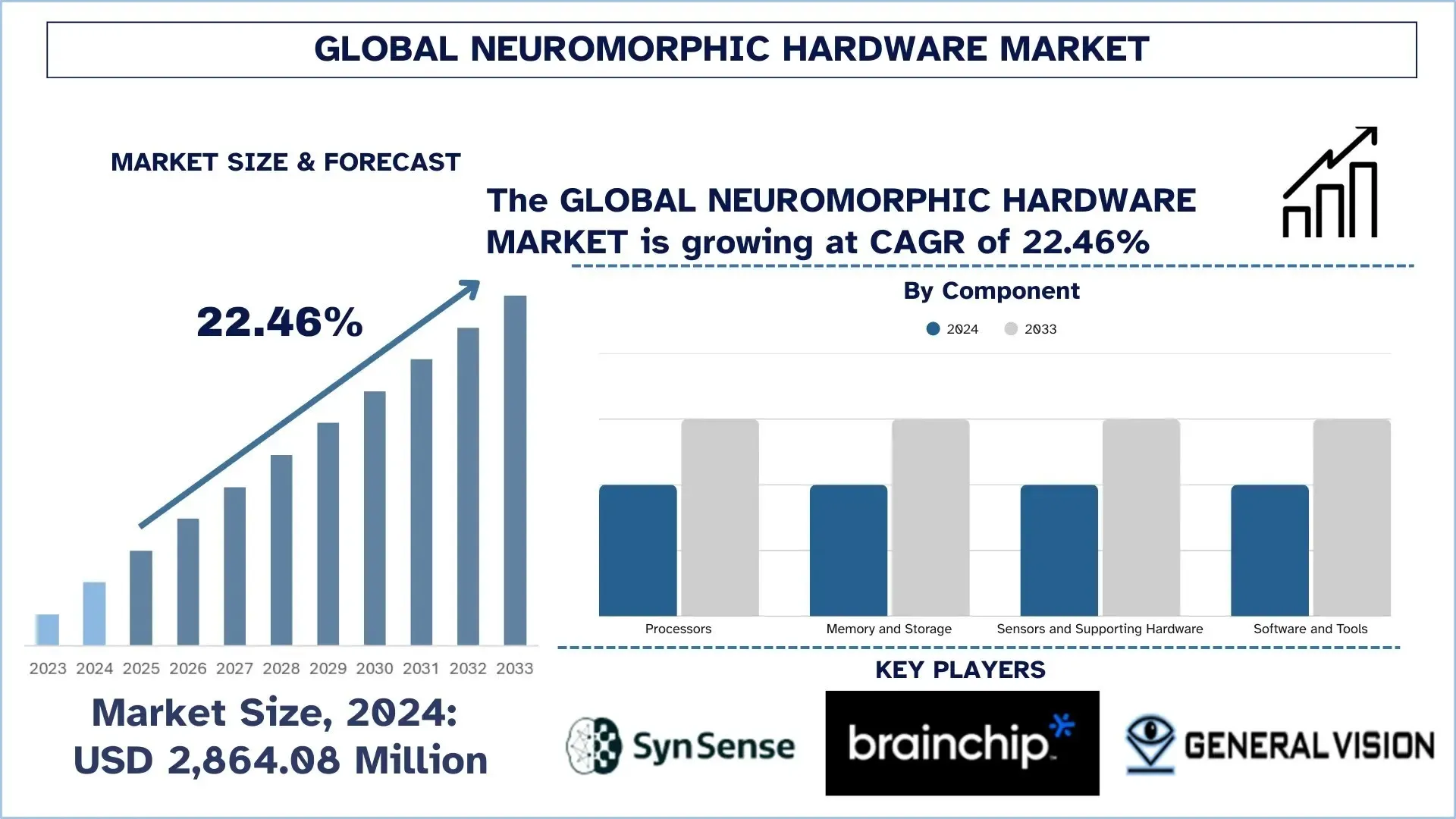

Der globale Neuromorphic Hardware Markt wurde im Jahr 2024 auf 2.864,08 Millionen USD geschätzt und wird voraussichtlich mit einer CAGR von rund 22,46 % im Prognosezeitraum (2025–2033F) wachsen, angetrieben durch die steigende Nachfrage nach extrem stromsparender, latenzarmer KI, die zunehmende Verbreitung von Edge-Computing und die Notwendigkeit, die Energie- und Kostengrenzen herkömmlicher CPU/GPU-basierter Inferenz in den Bereichen Automobil, Industrie, Konsumgüter und Verteidigung zu reduzieren.

Neuromorphic Hardware Marktanalyse

Der globale Neuromorphic Hardware Markt wird im Prognosezeitraum voraussichtlich ein robustes Wachstum verzeichnen, da die dringende Notwendigkeit besteht, ultraeffizientes, latenzarmes KI-Computing am Edge und in energiebeschränkten Umgebungen zu ermöglichen. Diese Expansion wird durch die Tatsache ermöglicht, dass ein wachsender Bedarf an Echtzeit-Wahrnehmung und Entscheidungsfindung in der Robotik, autonomen Systemen, industriellen Automatisierung und Next-Generation-Consumer-Geräten besteht, sowie durch den zunehmenden Druck, den Energie- und Kostenfußabdruck traditioneller GPU/CPU-basierter KI zu senken. Angesichts des Bestrebens globaler Industrien, sich in Richtung Always-On-Intelligenz mit strengeren Nachhaltigkeitszielen und höheren Datenschutzanforderungen zu bewegen, erfahren neuromorphe Architekturen, die auf gehirnähnlichen, spikenden neuronalen Netzen basieren, ein immer größeres Interesse, um ereignisgesteuerte Verarbeitung zu ermöglichen, die um Größenordnungen weniger Strom verbraucht. Sie finden vor allem dort Anwendung, wo asynchrone Berechnungen nützlich sind (z. B. intelligente Sensoren, Bildverarbeitungssysteme, adaptive Steuerung und eingebettete Inferenz), wo Reaktionsfähigkeit wichtig ist, Bandbreitenanforderungen begrenzt sind und kontinuierliches Lernen (an der Datenquelle) möglich ist. Darüber hinaus wird die langfristige Marktentwicklung durch Materialwissenschaft und Geräteentwicklung wie memristive Komponenten, neue nichtflüchtige Speicher und bessere On-Chip-Verbindungen vorangetrieben, die einfacher zu skalieren, zuverlässiger und einfacher herzustellen sind und langjährige Probleme wie die Komplexität des Trainings und die Fragmentierung des Ökosystems lösen.

Globale Neuromorphic Hardware Markttrends

Dieser Abschnitt erörtert die wichtigsten Markttrends, die die verschiedenen Segmente des globalen Neuromorphic Hardware Marktes beeinflussen, wie unser Team von Forschungsexperten herausgefunden hat.

Bessere SNN-Software-Tools, Compiler und Standards

Einer der Trends auf dem Weltmarkt für neuromorphe Hardware ist die Entwicklung leistungsfähigerer Software-Tools und Standards. Spiking Neural Networks (SNNs) werden häufig als neuromorphe Systeme eingesetzt, doch viele Gruppen können nicht lernen, sie zu nutzen, da Training, Debugging und Bereitstellung oft komplexer sind als in Standard-KI-Frameworks. Dies wird durch bessere Compiler, SDKs, Bibliotheken und bessere Benchmarking-Techniken gelöst, die es einfacher machen, Modelle zu erstellen, die Leistung einfacher zu vergleichen und den Produktübergang zu erleichtern. Sie tragen auch dazu bei, die Integrationsreibung zu minimieren, indem sie es neuromorphen Chips ermöglichen, in gemischten Systemen (CPU/GPU + neuromorphe Beschleuniger) und mit Event-Kameras zu arbeiten. Die Verbesserung von Software und Standards ist daher eine wichtige Tendenz, die den breiteren Einsatz von Neuromorphic begünstigt.

Neuromorphic Hardware Industrie Segmentierung

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des globalen Neuromorphic Hardware Marktberichts, zusammen mit Prognosen auf globaler, regionaler und Länderebene für 2025-2033.

Das Segment Prozessoren hält den größten Marktanteil auf dem Neuromorphic Hardware Markt.

Basierend auf dem Komponententyp ist der globale Neuromorphic Hardware Markt in Prozessoren, Speicher und Storage, Sensoren und unterstützende Hardware sowie Software und Tools unterteilt. Im Jahr 2024 wird erwartet, dass das Segment Prozessoren den größten Marktanteil hält und seine Dominanz während des gesamten Prognosezeitraums beibehält. Dies liegt vor allem daran, dass neuromorphe Prozessoren (wie ereignisgesteuerte Inferenzchips oder spikende neuronale Netzwerkbeschleuniger) das Herzstück der Rechenschicht sind, die extrem stromsparende, latenzarme Mustererkennung und adaptive Entscheidungsfindung in Edge-Geräten, Robotik und intelligenten Sensorplattformen ermöglicht. Ihre Fähigkeit, Workloads sehr spärlich und asynchron auszuführen, oft mit weniger Datenbewegung und einfacheren Signalverarbeitungspipelines, macht sie zur Investitionsentscheidung für OEMs und Systemintegratoren, um die Leistung pro Watt zu verbessern, indem sie Echtzeit-Leistungsanforderungen erfüllen. Darüber hinaus verbessert die Innovation auf Prozessorebene, einschließlich höherer Neuron-/Synapsendichte, On-Chip-Verbindungen und einer engeren Integration mit traditionellen CPUs/MCUs, die Flexibilität bei der Bereitstellung und beschleunigt die Kommerzialisierung sowohl in industriellen als auch in automobilen Umgebungen.

Das Segment Edge Devices hält den größten Marktanteil auf dem Neuromorphic Hardware Markt.

Basierend auf dem Bereitstellungsmodus ist der globale Neuromorphic Hardware Markt in Edge Devices, On-Premises-Rechenzentren und Cloud-basierte Plattformen unterteilt. Im Jahr 2024 wird erwartet, dass das Segment Edge Devices den größten Marktanteil hält und seine Dominanz während des gesamten Prognosezeitraums beibehält. Dies liegt vor allem daran, dass neuromorphe Systeme für die Ausführung von ereignisgesteuerter, stromsparender Echtzeit-Inferenz ausgelegt sind, wodurch sie in ressourcenbeschränkten Endpunkten wie intelligenten Kameras, autonomen Robotern, Drohnen, Wearables, industriellen Controllern und intelligenten Internet of Things-Knoten hochgradig anwendbar sind. Die lokale Verarbeitung von Sensordaten mit Edge-Neuromorphic-Hardware beschleunigt die Latenz. Sie minimiert den Bandbreitenverbrauch und ermöglicht datenschutzorientierte Architekturen, bei denen kontinuierliches Streaming zu zentralen Servern nicht möglich oder eingeschränkt ist. Darüber hinaus können spikende Prozessoren mit ereignisbasierten Sensoren kombiniert werden, um effiziente Wahrnehmungspipelines zu erstellen, die in dynamischen Umgebungen reaktionsschnell sind, weniger thermische Belastung erfordern und eine längere Batterielebensdauer haben, was wichtige Überlegungen in feldbasierten Systemen sind. Das Segment On-Premises-Rechenzentren wird jedoch das schnellste Wachstum verzeichnen, da Unternehmen neuromorphe Beschleuniger für spezialisierte Workloads einsetzen, darunter Signalanalytik mit hohem Durchsatz, adaptive Steuerung und forschungsorientierte Simulation, bei denen deterministische Leistung, Sicherheit oder regulatorische Überlegungen eine lokale Infrastruktur begünstigen.

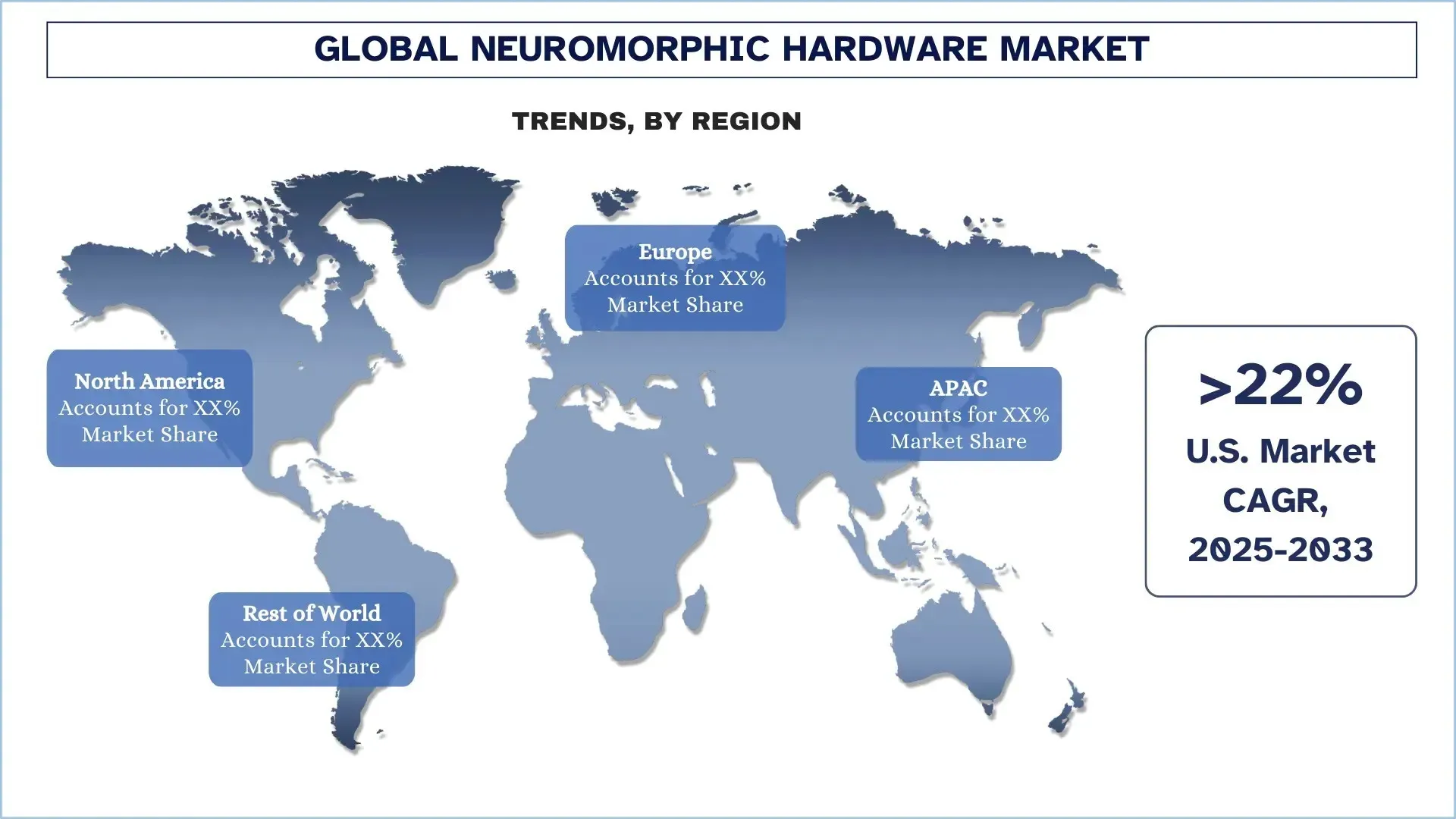

Nordamerika dominierte den globalen Neuromorphic Hardware Markt

Die Region Nordamerika dominiert den globalen Neuromorphic Hardware Markt und wird voraussichtlich ihre Führungsposition im Prognosezeitraum beibehalten. Der Haupttreiber dieser Führungsposition ist die Konzentration von Halbleiterinnovationen, KI-Forschungseinrichtungen, Verteidigungs- und Luft- und Raumfahrtprogrammen sowie Deep-Tech-Kapital in den Vereinigten Staaten, insbesondere mit kanadischer Unterstützung für fortgeschrittene Forschung und Startups, was die Kommerzialisierung von neuromorphen Prozessoren und ereignisgesteuerten Sensorplattformen beschleunigt hat. Einer der Hauptfaktoren, die die Region zu einem sehr beliebten Markt für neuromorphe Hardware im Jahr 2024 machen, ist die frühe Einführung von energieeffizientem neuromorphem Computing in ganz Nordamerika, insbesondere in den Bereichen Edge-Computing, Robotik und unternehmenskritische industrielle und Sicherheits-Workloads. Darüber hinaus ist das Ökosystem gut mit ausgereiften Tools ausgestattet, Pilotprojekte sind aktiv und es besteht eine starke Zusammenarbeit zwischen Chipherstellern, Cloud-/Edge-Plattformanbietern, Systemintegratoren und Endbenutzern, was schnellere Validierungszyklen unterstützt und die rasche Skalierung von Prototypen zu tatsächlichen Bereitstellungen erleichtert. Da Unternehmen Low-Latency-On-Device-Inferenz, datenschutzbewusste Verarbeitung und Leistungsoptimierung priorisieren, ist Nordamerika gut positioniert, um die Nachfrage nach autonomen, industriellen und nationalen Sicherheitsanwendungen der nächsten Generation zu decken.

Die USA hielten im Jahr 2024 einen dominanten Anteil am nordamerikanischen Neuromorphic Hardware Markt

Die USA führen den globalen Neuromorphic Hardware Markt aufgrund ihrer optimalen Mischung aus fortschrittlichen Halbleiterdesignfähigkeiten, KI-Forschung und Kommerzialisierungsmöglichkeiten an. Der Innovationszyklus in den US-amerikanischen Chip- und Systemherstellern wurde verkürzt, wobei Prototyping, Taping-out und Iteration in wenigen Minuten erfolgen, und eine Vielzahl von Universitäten und nationalen Labors speisen ständig neue Architekturen, Algorithmen und Talente in das System ein. Der frühe Bedarf an extrem stromsparendem, latenzarmem Computing mit Echtzeitfunktionen ist auch in Verteidigungs-, Luft- und Raumfahrt- sowie Sicherheitsanwendungen offensichtlich, für deren Anforderungen sich neuromorphe Anwendungen gut eignen. Gleichzeitig verfügen die USA über ein etabliertes Venture- und Startup-System, das in risikoreiche Hardware-Innovationen investiert und die Zusammenarbeit mit OEMs, Cloud-/Edge-Plattformen und Systemintegratoren erleichtert.

Neuromorphic Hardware Industrie Wettbewerbslandschaft

Der globale Neuromorphic Hardware Markt ist wettbewerbsintensiv, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top Neuromorphic Hardware Unternehmen

Einige der wichtigsten Akteure auf dem Markt sind SynSense, BrainChip, Inc., General Vision Inc., Hewlett Packard Enterprise Development LP, IBM Corporation, Innatera Nanosystems BV, Intel Corporation, Knowm Inc., Blumind und Numenta.

Aktuelle Entwicklungen auf dem Neuromorphic Hardware Markt

- Im Juli 2025 kündigte Samsung einen wichtigen Durchbruch im Bereich der neuromorphen KI-Chips an, die für die Arbeit mit Edge-Computing entwickelt wurden. Diese gehirnähnlichen Chips ahmen neuronale Berechnungen nach, um das Computing in Geräten wie Wearables und Sensoren unglaublich effizient und mit geringem Stromverbrauch zu gestalten. Die Technologie verbessert die Echtzeit-Datenverarbeitung auf dem Gerät, reduziert die Abhängigkeit von Cloud-Ressourcen und verbessert die Reaktionsfähigkeit und Energieeffizienz.

- Im Jahr 2024 wird Fraunhofer sowohl analoge als auch Mixed-Signal-Inferenzbeschleuniger vorstellen. Dies reduziert Datenströme und bietet eine sehr geringe Latenz bei der Signalverarbeitung auf dem Gerät. Darüber hinaus deuten von Experten begutachtete Artikel darauf hin, dass eine femtojoule-äquivalente Energie pro Ereignis auf Prototyp-Pipelines, die auf eingebettete medizinische Bildgebung und industrielle Inspektion abzielen, das Segmentwachstum wahrscheinlich unterstützen wird.

- Im Jahr 2024 montierte Intel Hala Point, ein System, das 1.152 Loihi-2-Prozessoren enthält und über 1,15 Milliarden Neuronen und 128 Milliarden Synapsen unterstützt. Es arbeitet mit einer Spitzenleistung von etwa 2.600 W, und das Experiment zielt darauf ab, Systemintegratoren eine Methode zur Skalierung und zum Benchmarking von Energie zu bieten. Darüber hinaus wird diese groß angelegte, aufgefrischte Demonstration im Jahr 2024 in Zusammenarbeit mit verschiedenen Sektoren sicherstellen, dass Nordamerika bei kurzfristigen Demonstrationen die Nase vorn hat.

Globaler Neuromorphic Hardware Marktbericht Abdeckung

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 22,46 % |

Marktgröße 2024 | 2.864,08 Millionen USD |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtigste beitragende Region | Es wird erwartet, dass Nordamerika den Markt im Prognosezeitraum dominieren wird. |

Wichtigste abgedeckte Länder | USA, Kanada, Deutschland, Großbritannien, Spanien, Italien, Frankreich, China, Japan und Indien |

Unternehmen im Profil | SynSense, BrainChip, Inc., General Vision Inc., Hewlett Packard Enterprise Development LP, IBM Corporation, Innatera Nanosystems BV, Intel Corporation, Knowm Inc., Blumind und Numenta |

Berichtsumfang | Markttrends, Treiber und Hemmnisse; Umsatzschätzung und -prognose; Segmentierungsanalyse; Nachfrage- und Angebotsanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente | Nach Komponente, Bereitstellungsmodus, Anwendung und Region/Land |

Gründe für den Kauf des Neuromorphic Hardware Marktberichts:

- Die Studie beinhaltet eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten bestätigt wurde.

- Der Bericht gibt einen kurzen Überblick über die Gesamtleistung der Branche.

- Der Bericht behandelt eine eingehende Analyse der wichtigsten Branchenvertreter, wobei der Schwerpunkt hauptsächlich auf den wichtigsten Finanzkennzahlen, den Art von Portfolios, den Expansionsstrategien und den jüngsten Entwicklungen liegt.

- Detaillierte Untersuchung der Treiber, Hemmnisse, wichtigsten Trends und Chancen, die in der Branche vorherrschen.

- Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab.

- Tiefgreifende regionale Analyse der Branche.

Anpassungsoptionen:

Der globale Neuromorphic Hardware Markt kann weiter an die Anforderungen oder jedes andere Marktsegment angepasst werden. Darüber hinaus versteht UnivDatos, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben; zögern Sie daher nicht, uns zu kontaktieren, um einen Bericht zu erhalten, der vollständig auf Ihre Anforderungen zugeschnitten ist.

Inhaltsverzeichnis

Forschungsmethodik für die globale Marktanalyse für neuromorphe Hardware (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt für globale neuromorphe Hardware prognostiziert, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir haben umfassende Sekundärforschung betrieben, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Darüber hinaus haben wir eingehende Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette für neuromorphe Hardware geführt. Nachdem wir die Marktzahlen durch diese Interviews validiert hatten, verwendeten wir sowohl Top-Down- als auch Bottom-Up-Ansätze, um die Gesamtmarktgröße zu prognostizieren. Anschließend setzten wir Marktaufschlüsselungs- und Datentriangulationsmethoden ein, um die Marktgröße von Industriesegmenten und -untersegmenten zu schätzen und zu analysieren.

Markt Engineering

Wir haben die Datentriangulationstechnik eingesetzt, um die Gesamtmarktschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Untersegment des globalen Marktes für neuromorphe Hardware abzuleiten. Wir haben die Daten in mehrere Segmente und Untersegmente aufgeteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Komponente, Bereitstellungsmodus, Anwendung und Regionen innerhalb des globalen Marktes für neuromorphe Hardware.

Das Hauptziel der globalen Marktstudie für neuromorphe Hardware

Die Studie identifiziert aktuelle und zukünftige Trends auf dem globalen Markt für neuromorphe Hardware und bietet strategische Einblicke für Investoren. Sie hebt die regionale Marktattraktivität hervor und ermöglicht es den Marktteilnehmern, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Bewertung der aktuellen Marktgröße und Prognose der Marktgröße des globalen Marktes für neuromorphe Hardware und seiner Segmente in Bezug auf den Wert (USD).

Marktsegmentierung für neuromorphe Hardware: Die Segmente in der Studie umfassen Bereiche wie Komponente, Bereitstellungsmodus, Anwendung und Regionen.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der neuromorphen Hardwareindustrie.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie den asiatisch-pazifischen Raum, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Marktes für neuromorphe Hardware und die von den Marktteilnehmern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

Q1: Wie hoch ist die aktuelle Marktgröße für globale neuromorphe Hardware und ihr Wachstumspotenzial?

Der globale Markt für neuromorphe Hardware wurde im Jahr 2024 auf 2.864,08 Millionen USD geschätzt und wird voraussichtlich mit einer CAGR von 22,46 % während des Prognosezeitraums (2025-2033) wachsen.

F2: Welches Segment hat den größten Anteil am globalen Markt für neuromorphe Hardware nach Komponente?

Es wird erwartet, dass das Segment Prozessoren während des gesamten Prognosezeitraums den größten Anteil hält, da neuromorphe Prozessoren, wie z. B. ereignisgesteuerte Inferenz-Chips und Spike-Neuronale-Netzwerk-Beschleuniger, die zentrale Rechenschicht für extrem stromsparende, latenzarme Mustererkennung und adaptive Entscheidungsfindung in Edge-Geräten, Robotik und intelligenten Sensorplattformen bilden.

Q3: Was sind die treibenden Faktoren für das Wachstum des globalen neuromorphen Hardware-Marktes?

• Nachfrage nach Edge-KI mit niedrigem Stromverbrauch und geringer Latenz

• Wachstum in den Bereichen Robotik und autonome Systeme

• Datenschutz und Bandbreitenbeschränkungen forcieren On-Device-Inferenz gegenüber Cloud-Verarbeitung

F4: Was sind die aufkommenden Technologien und Trends auf dem globalen neuromorphen Hardware-Markt?

• Bessere SNN Software Tools, Compiler und Standards

• Integration mit ereignisbasierten Sensoren und hybriden KI-Stacks

F5: Was sind die größten Herausforderungen auf dem globalen Markt für neuromorphe Hardware?

• Begrenzte Reife des Ökosystems und Akzeptanz bei Entwicklern

• Skalierungs- und ROI-Unsicherheit im Vergleich zu herkömmlicher KI-Hardware

F6: Welche Region dominiert den globalen Markt für neuromorphe Hardware?

Nordamerika dominiert den Markt für neuromorphe Hardware, angeführt von US-amerikanischer Chip-Innovation, KI-Forschung und -Entwicklung, Verteidigungsnachfrage und Deep-Tech-Finanzierung, wobei Kanada das Wachstum durch Forschung und Startups verstärkt.

Q7: Wer sind die Hauptakteure im globalen Markt für neuromorphe Hardware?

Einige der wichtigsten Unternehmen sind:

• SynSense

• BrainChip, Inc.

• General Vision Inc.

• Hewlett Packard Enterprise Development LP

• IBM Corporation

• Innatera Nanosystems BV

• Intel Corporation

• Knowm Inc.

• Blumind

• Numenta

Q8: Wie wirken sich Datenschutzbestimmungen und AI-Governance-Richtlinien auf die Einführung neuromorpher Hardware in Städten und öffentlicher Infrastruktur aus?

• On-Device Inference Preference: Datenschutzanforderungen drängen sensible Video-/Audioanalysen zur lokalen Ausführung.

• Geringere Gefährdung durch Datentransfers: Weniger Cloud-Streaming reduziert Compliance- und Breach-Risiken.

• Nachfrage durch öffentliche Beschaffung: Smart-City-Ausschreibungen bevorzugen sichere, energieeffiziente Edge-Berechnungen.

F9: Wie beeinflussen Energieeffizienzziele und Nachhaltigkeitsvorgaben die Kaufentscheidungen für neuromorphe Hardware?

• Einhaltung des Energiebudgets: Käufer priorisieren Rechenleistung mit geringem Stromverbrauch für Always-on-KI-Anwendungsfälle.

• Niedrigere Kühlungs- und Betriebskosten: Reduzierte Wärmeabgabe senkt den Kühlbedarf in Edge-Schränken und -Einrichtungen.

• ESG-bezogene IT-Roadmaps: Effizienzsteigerungen unterstützen Kohlenstoffreduzierung und Green-IT-Ziele.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Magnetoresistiver RAM (MRAM) Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ (Toggle MRAM und STT-MRAM); Anwendung (Unterhaltungselektronik, Automobil, Robotik, Luft- und Raumfahrt & Verteidigung, Enterprise Storage und Sonstige); und Region/Land

Markt für Ionenstrahlätzsysteme: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ (Konventionelles Ionenstrahlätzen (IBE), reaktives Ionenstrahlätzen (RIBE), fokussierter Ionenstrahl (FIB), automatische Ionenstrahlanlagen und andere); Anwendung (Halbleiterfertigung, Mikroelektronik und Datenspeicherung, Photonik und Optoelektronik, MEMS (mikroelektromechanische Systeme), Forschung & Metrologie und andere); Endverbraucher (Halbleiter & Elektronik, Luft- und Raumfahrt & Verteidigung, Gesundheitswesen & Medizinprodukte, Forschungseinrichtungen und andere); und Region/Land

25G Optical Module Market: Aktuelle Analyse und Prognose (2026-2034)

Fokus auf Produkttyp (SFP28, QSFP28 und CFP2); Anwendung (Rechenzentren, Telekommunikation und Unternehmensnetzwerke); Endverbraucher (IT & Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel und Sonstige); und Region/Land

Power over Ethernet (PoE) Chipsatz-Markt: Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Typ (PoE Power Sourcing Equipment (PSE) Chipsatz und PoE Powered Devices (PD) Chipsatz); Standard (IEEE 802.3at Standard, IEEE 802.3bt Standard und IEEE 802.3af Standard); Gerät (IP-/Netzwerkkameras, VoIP-Telefon, Ethernet Switch & Injector, Wireless Radio Access Point, Näherungssensor, LED-Beleuchtung und Sonstige); Endverbrauch (Gewerbe, Industrie und Wohnbereich); und Region/Land