Halbleitermesstechnik und Inspektionsmarkt: Aktuelle Analyse und Prognose (2025-2033)

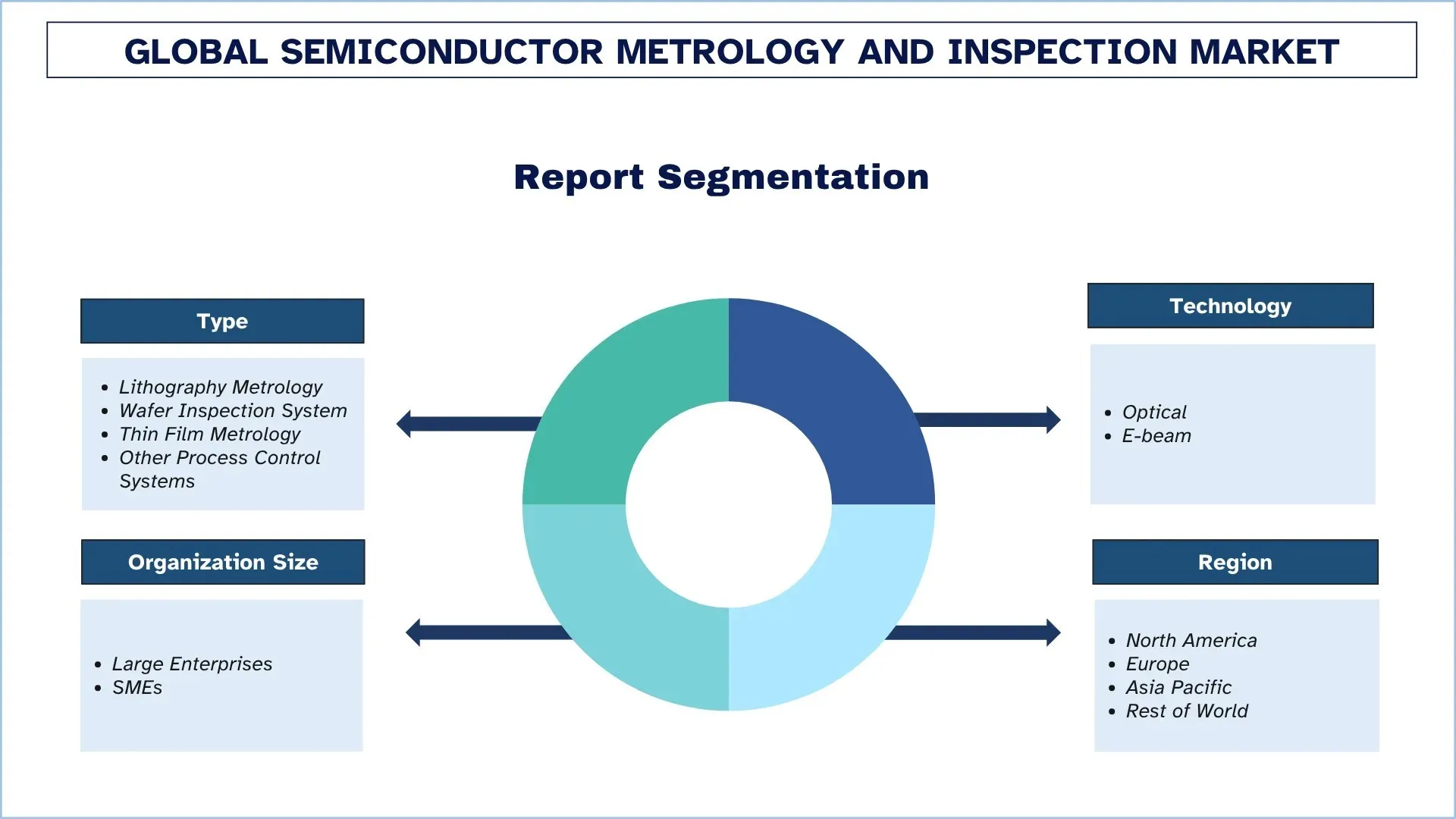

Schwerpunkt auf Typ (Lithographie-Messtechnik, Wafer-Inspektionssystem, Dünnschicht-Messtechnik und andere Prozesskontrollsysteme); Technologie (Optisch und E-Beam); Organisationsgröße (Großunternehmen und KMUs); und Region/Land

Globale Marktgröße und Prognose für Halbleitermess- und Inspektionssysteme

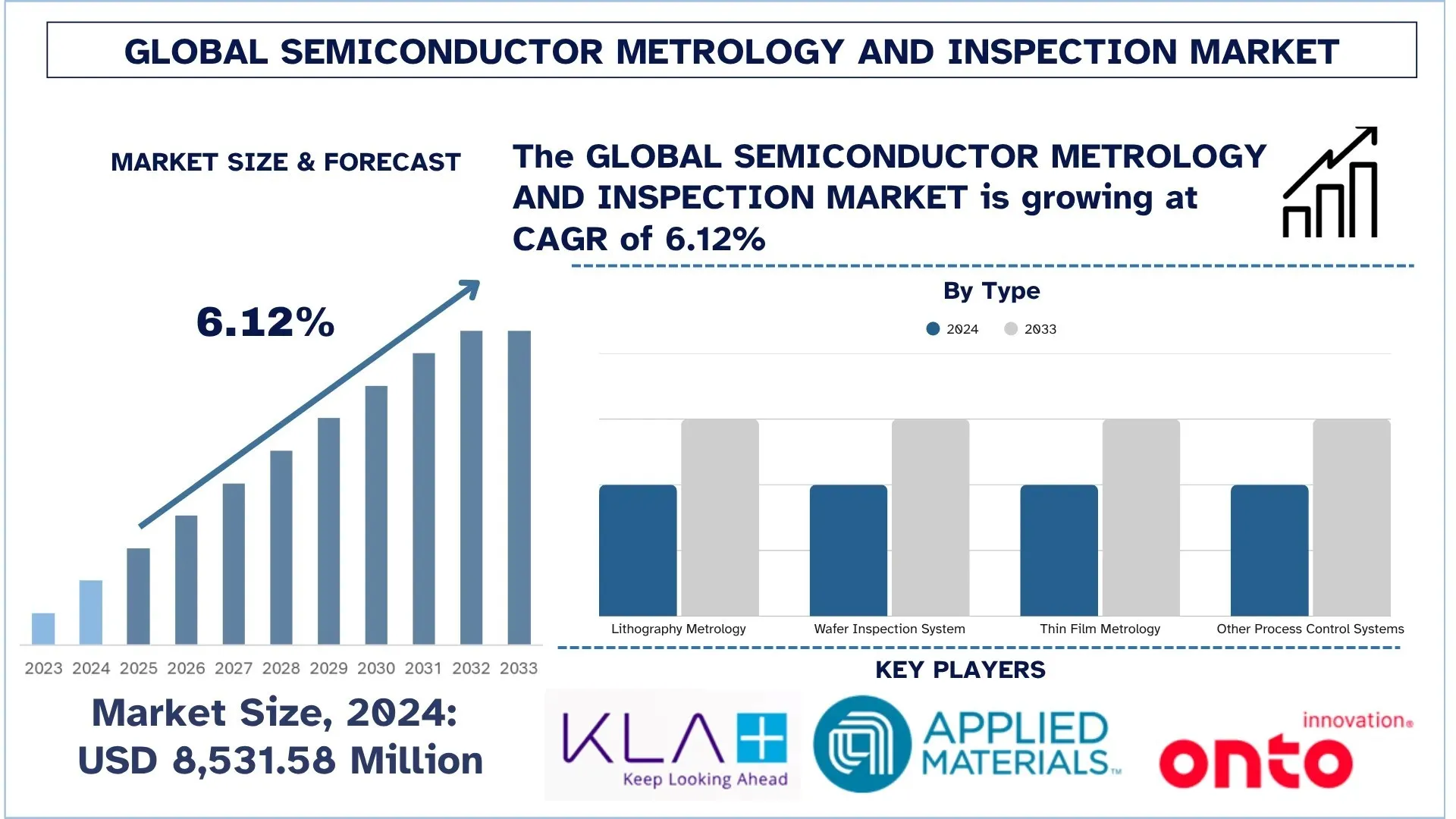

Der globale Markt für Halbleitermess- und Inspektionssysteme wurde im Jahr 2024 auf 8.531,58 Millionen USD geschätzt und wird voraussichtlich mit einer CAGR von rund 6,12 % während des Prognosezeitraums (2025–2033F) wachsen, angetrieben durch die steigende Nachfrage nach Hochleistungschips in fortschrittlicher Elektronik, künstlicher Intelligenz und Automobilanwendungen.

Analyse des Marktes für Halbleitermess- und Inspektionssysteme

Der bestehende Markt für Halbleitermess- und Inspektionssysteme weist eine hohe Wachstumsrate auf, da die Anforderungen an kleinere, leistungsstärkere und effizientere Chips in hochentwickelter Elektronik, KI und Automobilmärkten stetig steigen. Bei Nodes von 5 nm oder darunter wird die Genauigkeit bei der Erkennung von Defekten und die Genauigkeit des Prozesses immer wichtiger. Der Bedarf an zuverlässigen Mess- und Inspektionsprodukten hängt mit der Verbesserung der Ausbeute und der Kontrolle der Prozesse zusammen, die innerhalb des Halbleiterfertigungszyklus durchgeführt werden müssen, beginnend mit der Abfolge von Inspektionsmaßnahmen, die Muster über die Oberfläche des Wafers erstellen, und endend mit der Verpackung der Halbleiterbauelemente. Zu den fortschrittlichen Alternativen zur Plasmainspektion gehören optische Messtechnik, fortschrittliche Röntgeninspektion und E-Beam-Inspektion, die aufgrund ihrer hohen Auflösungskapazität immer beliebter werden. Andererseits werden mit dem Fortschritt der EUV-Lithographie, 3D-Chipstrukturen und heterogenen Integration zusätzliche fortschrittliche Inspektionsgeräte benötigt.

Globale Markttrends für Halbleitermess- und Inspektionssysteme

Dieser Abschnitt erörtert die wichtigsten Markttrends, die die verschiedenen Segmente des globalen Marktes für Halbleitermess- und Inspektionssysteme beeinflussen, wie unser Team von Forschungsexperten herausgefunden hat.

Integration von KI und maschinellem Lernen

Einer der zentralen Trends, die den Markt für Halbleitermess- und Inspektionssysteme prägen, ist der Einsatz von künstlicher Intelligenz (KI) und maschinellem Lernen (ML). Auch die Menge der Prozessdaten und ihre Komplexität haben zugenommen, da mit schrumpfender Node-Größe und komplexer Chiparchitektur viele Daten generiert werden. Messtechnik-Tools integrieren jetzt KI- und ML-Technologien, um riesige Datenmengen in Echtzeit zu verarbeiten, was zu vorausschauender Wartung, Mustererkennung und automatischer Klassifizierung von Defekten führt. Solche intelligenten Systeme ermöglichen es Herstellern, die Anomalien im Prozess innerhalb kürzester Zeit zu erkennen, die Inspektionsprozesse zu optimieren und die Ausbeute ohne menschliches Zutun zu steigern. KIs können auch helfen, Inspektionsparameter auf dynamischer Basis anhand historischer Daten abzustimmen, falsch positive Ergebnisse zu minimieren und die Genauigkeit der Messungen zu erhöhen. Diese Tendenz ermöglicht eine schnellere Entscheidungsfindung und eine reaktionsschnellere Prozesskontrolle, die in Hochdurchsatz- und Hochpräzisionssystemen wie Halbleiterfabriken von entscheidender Bedeutung ist. Da Fabriken zunehmend intelligente Fertigungs- und Industrie 4.0-Konzepte übernehmen, wird es eine noch schnellere Implementierung von KI-gestützten Inspektions- und Messanwendungen als Schlüsselfaktor für eine effiziente und kostengünstige Halbleiterfertigung geben.

Segmentierung der Halbleitermess- und Inspektionsindustrie

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des globalen Marktberichts für Halbleitermess- und Inspektionssysteme sowie Prognosen auf globaler, regionaler und Länderebene für 2025-2033.

Das Wafer-Inspektionssystem dominiert den Markt für Halbleitermess- und Inspektionssysteme

Basierend auf dem Typ ist der Markt für Halbleitermess- und Inspektionssysteme in Lithographie-Messtechnik, Wafer-Inspektionssysteme, Dünnschicht-Messtechnik und andere Prozesskontrollsysteme unterteilt. Im Jahr 2024 dominierte das Segment der Wafer-Inspektionssysteme den Markt und wird voraussichtlich seine Führungsposition während des gesamten Prognosezeitraums beibehalten. Mit dem Übergang von Halbleiter-Nodes zu 5 nm oder weniger sind die Prozessvalidierung und die Genauigkeit bei der Identifizierung von Defekten entscheidend für die Prozessoptimierung. Wafer-Inspektionssysteme können mithilfe von Technologien wie E-Beam- und optischer Inspektion Oberflächen- und Suboberflächendefektinspektionen in hohen Auflösungen über Frontend- und Backend-Prozesse durchführen. Diese Systeme ermöglichen eine schnelle Erkennung von Anomalien und sorgen so für eine höhere Zuverlässigkeit der Chips und reduzieren Produktionsverluste. Die fortschrittliche heterogene Integration in fortschrittliche Gehäuse und die zunehmende Komplexität von 3D-Strukturen haben ebenfalls die Nachfrage angekurbelt. Solche Systeme garantieren die Einhaltung strenger Leistungsanforderungen in hochwertigen Anwendungen wie KI-Prozessoren, Automobilsilizium und Speicher. Angetrieben durch die steigende Produktionsmenge, die von der Chipherstellungsindustrie benötigt wird, entwickelt sich die Inspektionstechnologie für die Waferindustrie zu einem Dreh- und Angelpunkt, der die zentrale Qualität, den Umfang und die nachhaltige Wettbewerbsfähigkeit der Chip-Lieferkette weltweit unterstützt.

Die optische Technologie hält den größten Marktanteil am Markt für Halbleitermess- und Inspektionssysteme.

Basierend auf der Technologie ist der Markt für Halbleitermess- und Inspektionssysteme in optische und E-Beam-Systeme unterteilt. Im Jahr 2024 dominierte das optische Segment den Markt und wird voraussichtlich seine Führungsposition während des gesamten Prognosezeitraums beibehalten. Die Popularität von optischen Inspektionssystemen ist auf die niedrigen Kosten, den hohen Durchsatz und die zerstörungsfreie Beschaffenheit des Systems zur Erkennung von Oberflächendefekten und kritischen Dimensionsabweichungen auf Wafern zurückzuführen. Diese Systeme sind im Frontend und Backend der Halbleiterfertigung von großer Bedeutung, insbesondere in der Hochvolumenproduktion von Logik- und Speicherbauelementen. Diese Systeme sind wichtig in der Frontend- und Backend-Produktion von Halbleitern wie Logikbauelementen und Speicher auf Wafer-Ebene. Ihre Verwendung in High-Level-Lithographieknoten, 3D-NAND und FinFET-Technologien ist heute in Bezug auf die Qualitätssicherung von entscheidender Bedeutung. Aufgrund der immer komplexeren Formen von Chips und der immer enger werdenden Prozesstoleranzen entwickelt sich die optische Messtechnik ständig weiter, um Echtzeit- und präzise Messungen zu liefern, die für die Verbesserung der Ausbeute und die Erreichung des Produktionsumfangs in Halbleiterfabriken relevant sind.

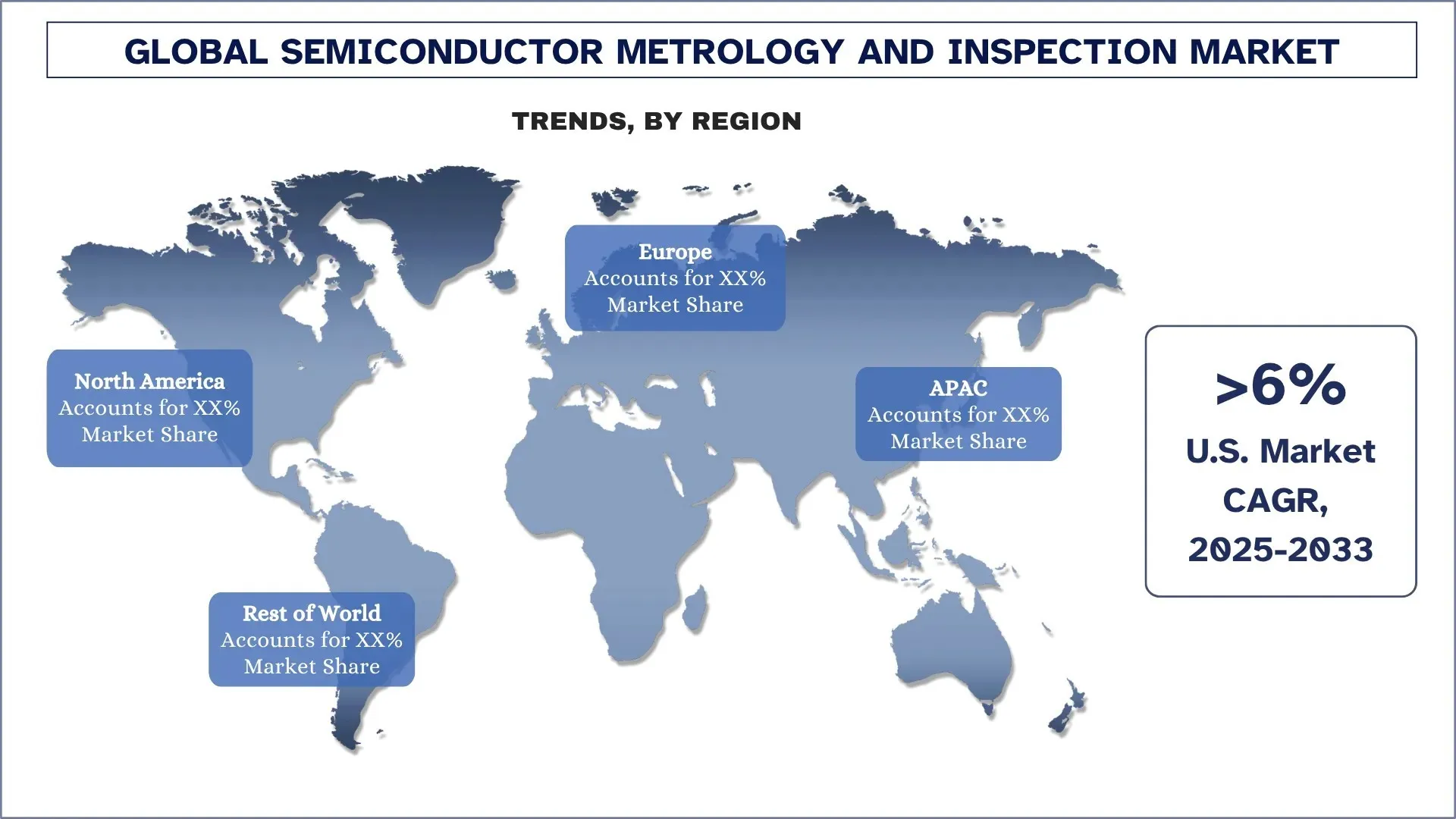

Nordamerika dominierte den globalen Markt für Halbleitermess- und Inspektionssysteme

Nordamerika ist derzeit die führende Region im Bereich der Halbleitermess- und Inspektionssysteme und wird diese Spitzenposition voraussichtlich auch in Zukunft beibehalten. Diese Führungsposition ist auf die Dominanz von High-End-Halbleitergießereien, technologieintensiven Fabrikeinrichtungen und einem gesunden Ökosystem von Geräteherstellern zurückzuführen. Die Dynamik der Investitionen in Forschung und Entwicklung trägt zum Erfolg der Region bei, da die jüngsten staatlichen Investitionen in den CHIPS and Science Act die heimische Halbleiterfertigung und Innovation gestärkt haben. Die führenden Unternehmen der US-Industrie arbeiten an modernsten Mess- und Inspektionssystemen, die die nächsten Generationen von Modulgrößen wie EUV-Zellen- und 3D-Chipdesigns qualifizieren können. Die Fortschritte im Bereich des Hochleistungsrechnens, der KI-Chips und der Elektrofahrzeuge treiben die Branche zu Inspektionssystemen mit höherer Leistung an. Darüber hinaus sorgt die Präsenz führender Forschungs- und Technologieunternehmen und -organisationen für einen stetigen Strom von Innovationen und Talenten. Ein weiteres zukünftiges Thema ist die allgemeine Chipkomplexität, die weiter zunimmt, und Nordamerika ist auf Zuverlässigkeit, Fehlerreduzierung und Qualitätskontrolle spezialisiert und behauptet damit seine Führungsposition auf dem Markt.

Die USA hielten im Jahr 2024 einen dominanten Anteil am nordamerikanischen Markt für Halbleitermess- und Inspektionssysteme

Die USA entwickeln sich zu einem globalen Zentrum für die Halbleitermess- und Inspektionsindustrie, was auf die viel beachteten Bundesprogramme wie den CHIPS and Science Act, den Inflation Reduction Act und die erhöhten F&E-Zuweisungen an das National Semiconductor Technology Center (NSTC) zurückzuführen ist. Erhebliche Investitionen fließen in fortschrittliche Fertigungsanlagen in den Bundesstaaten Arizona, Texas und New York, unterstützt durch öffentliche Zuschüsse und private Mittel. Das Vorhandensein von Innovationsclustern zwischen Silicon Valley, Boston und Austin beschleunigt den Innovationsprozess, da die Entwicklung von Präzisionsmesstechnik auf Fortschritten in den Bereichen KI, Optik und E-Beam-Inspektionssysteme basiert. Das Handelsministerium und das Energieministerium lenken Mittel in den heimischen Ausbau der Kapazitäten entlang der gesamten Chip-Lieferkette, einschließlich der Materialien, der Verpackung und der Kurskontrollausrüstung. Universitäten, nationale Labore und Partner bieten hochkarätige Talente an, um in der Inspektion der nächsten Generation zu forschen. Diese Vorteile machen die USA zu einem der am schnellsten wachsenden Märkte und zu einem strategischen Hauptsitz für Halbleitermessinnovationen in der ganzen Welt.

Wettbewerbslandschaft der Halbleitermess- und Inspektionsindustrie

Der globale Markt für Halbleitermess- und Inspektionssysteme ist wettbewerbsintensiv und umfasst mehrere globale und internationale Marktteilnehmer. Die wichtigsten Akteure verfolgen verschiedene Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top-Unternehmen für Halbleitermess- und Inspektionssysteme

Zu den wichtigsten Akteuren auf dem Markt gehören KLA Corporation, Applied Materials, Inc., Onto Innovation, Thermo Fisher Scientific Inc., Hitachi, Ltd., Nova Ltd., Lasertec Corporation, JEOL Ltd., Camtek und Nikon Metrology Inc.

Jüngste Entwicklungen auf dem Markt für Halbleitermess- und Inspektionssysteme

Im Januar 2025 hat sich Koh Young mit NTV USA zusammengetan, um seine bestehenden Lösungen für Halbleitermess- und Inspektionssysteme in den Vereinigten Staaten auszubauen. Die Partnerschaft führt Systeme der Meister-Serie und ZenStar-Systeme ein und ergänzt damit die SiP-, WLP- und Die-Stacking-Paketinspektion. Koh Young hat das Potenzial, die Ausbeute, Qualität und Qualitätsfehler mithilfe von Deep Learning und 3D-Messtechnik in der Zukunft fortschrittlicher Halbleiterverpackungen zu verbessern.

Im Juli 2023 eröffneten Applied Materials und Fraunhofer IPMS in Dresden ein über 2000 m 2 großes Halbleitermesszentrum in Silicon Saxony. Das Zentrum verfügt über E-Beam-Messtechniksysteme, darunter das VeritySEM CD-SEM, die die Inspektion von Wafern, die Prozesskontrolle und die Forschung und Entwicklung auf den ICAPS-Märkten verbessern. Diese Partnerschaft beflügelt die europäischen Prozesse des Lernens, der Messtechnik und der Halbleiterfertigungspräzision.

Berichterstattung über den globalen Marktbericht für Halbleitermess- und Inspektionssysteme

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 6,12 % |

Marktgröße 2024 | 8.531,58 Millionen USD |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtigste Beitragsregion | Es wird erwartet, dass Nordamerika den Markt während des Prognosezeitraums dominieren wird. |

Wichtige abgedeckte Länder | USA, Kanada, Deutschland, Großbritannien, Spanien, Italien, Frankreich, China, Japan, Südkorea und Indien |

Profilierte Unternehmen | KLA Corporation, Applied Materials, Inc., Onto Innovation, Thermo Fisher Scientific Inc., Hitachi, Ltd., Nova Ltd., Lasertec Corporation, JEOL Ltd., Camtek und Nikon Metrology Inc. |

Berichtsumfang | Markttrends, Treiber und Hemmnisse; Umsatzschätzung und Prognose; Segmentierungsanalyse; Nachfrage- und Angebotsanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente | Nach Typ; Nach Technologie; Nach Organisationsgröße; Nach Region/Land |

Gründe für den Kauf des Marktberichts für Halbleitermess- und Inspektionssysteme:

Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten bestätigt wurde.

Der Bericht gibt einen kurzen Überblick über die Gesamtleistung der Branche.

Der Bericht umfasst eine eingehende Analyse

Inhaltsverzeichnis

Forschungsmethodik für die globale Marktstudie zur Halbleiter-Messtechnik und -Inspektion (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt für globale Halbleiter-Messtechnik und -Inspektion prognostiziert, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir haben umfassende Sekundärforschung betrieben, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Zusätzlich haben wir ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette für Halbleiter-Messtechnik und -Inspektion geführt. Nach der Validierung der Marktzahlen durch diese Interviews verwendeten wir sowohl Top-Down- als auch Bottom-Up-Ansätze, um die Gesamtmarktgröße zu prognostizieren. Anschließend setzten wir Methoden zur Marktzerlegung und Datentriangulation ein, um die Marktgröße von Industriesegmenten und -untersegmenten zu schätzen und zu analysieren.

Marktmodellierung

Wir haben die Datentriangulationstechnik eingesetzt, um die gesamte Markteinschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Untersegment des globalen Marktes für Halbleiter-Messtechnik und -Inspektion abzuleiten. Wir haben die Daten in mehrere Segmente und Untersegmente unterteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Typ, Technologie, Organisationsgröße und Regionen innerhalb des globalen Marktes für Halbleiter-Messtechnik und -Inspektion.

Das Hauptziel der globalen Marktstudie für Halbleiter-Messtechnik und -Inspektion

Die Studie identifiziert aktuelle und zukünftige Trends im globalen Markt für Halbleiter-Messtechnik und -Inspektion und bietet strategische Einblicke für Investoren. Sie hebt die regionale Markattraktivität hervor und ermöglicht es den Branchenteilnehmern, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Beurteilung der aktuellen Marktgröße und Prognose der Marktgröße des globalen Marktes für Halbleiter-Messtechnik und -Inspektion und seiner Segmente in Bezug auf den Wert (USD).

Segmentierung des Marktes für Halbleiter-Messtechnik und -Inspektion: Die Segmente in der Studie umfassen die Bereiche Typ, Technologie, Organisationsgröße und Regionen.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und des Wettbewerbsumfelds der Halbleiter-Messtechnik- und Inspektionsindustrie.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie Asien-Pazifik, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Marktes für Halbleiter-Messtechnik und -Inspektion und die von den Marktteilnehmern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

Q1: Wie groß ist die aktuelle Marktgröße des globalen Halbleitermess- und Inspektionsmarktes und welches Wachstumspotenzial hat er?

Der globale Markt für Halbleitermesstechnik und -inspektion wurde im Jahr 2024 auf 8.531,58 Millionen USD geschätzt und wird voraussichtlich mit einer CAGR von 6,12 % während des Prognosezeitraums (2025-2033) wachsen.

F2: Welches Segment hat den größten Anteil am globalen Markt für Halbleiter-Metrologie und -Inspektion nach Typ?

Das Segment Wafer-Inspektionssysteme dominierte den Markt und wird voraussichtlich seine Führungsposition während des gesamten Prognosezeitraums beibehalten, angetrieben durch die steigende Nachfrage nach Fehlererkennung und Prozesskontrolle in der fortschrittlichen Halbleiterfertigung.

F3: Was sind die treibenden Faktoren für das Wachstum des globalen Marktes für Halbleiter-Metrologie und -Inspektion?

• Schrumpfende Knotengrößen: Wenn Chips zu Sub-5nm- und 3nm-Geometrien übergehen, werden präzise Messtechnik und Fehlererkennung entscheidend für Ausbeute und Leistung.

• Wachstum von Advanced Packaging & 3D ICs: Komplexe Chipstrukturen erfordern eine genaue Inspektion über mehrere Schichten hinweg, was die Nachfrage nach hochauflösenden Messtechnikwerkzeugen antreibt.

• Erhöhte Nachfrage aus den Bereichen KI, HPC und Automobil: Diese Hochleistungsanwendungen erfordern eine strenge Prozesskontrolle und Qualitätssicherung entlang der gesamten Halbleiter-Wertschöpfungskette.

F4: Was sind die aufkommenden Technologien und Trends im globalen Markt für Halbleitermetrologie und -inspektion?

• Integration von KI und maschinellem Lernen: KI-gestützte Analysen werden für vorausschauende Wartung, Fehlerklassifizierung und Prozessoptimierung in Echtzeit eingesetzt.

• Einführung von E-Beam- und Hybrid-Messtechnikwerkzeugen: Elektronenstrahlbasierte und hybride Inspektionssysteme gewinnen aufgrund ihrer hochauflösenden Fähigkeiten an Popularität.

• Verlagerung zur Inline- und Echtzeit-Messtechnik: Die Nachfrage nach Inspektionslösungen, die Echtzeit-Einblicke während der Produktion bieten, um Ertragsverluste zu reduzieren, steigt.

F5: Was sind die größten Herausforderungen im globalen Markt für Halbleitermetrologie und -inspektion?

• Hohe Kapitalinvestitionen: Hochentwickelte Messsysteme sind teuer in der Entwicklung und Bereitstellung, was die Zugänglichkeit für kleinere Fabs oder neue Marktteilnehmer einschränkt.

• Komplexität in 3D-Strukturen und Materialien: Die genaue Inspektion von mehrschichtigen und heterogenen Materialien wird immer komplexer, insbesondere bei neuen Architekturen.

• Datenflut und Integrationsprobleme: Messtechnik-Tools erzeugen große Datenmengen, die fortschrittliche Analysen und eine nahtlose Integration in die Fab-Workflows erfordern.

F6: Welche Region dominiert den globalen Markt für Halbleitermess- und -inspektionstechnik?

Nordamerika führt derzeit den Markt für Halbleiter-Metrologie und -Inspektion an und wird seine Dominanz voraussichtlich während des Prognosezeitraums beibehalten. Diese Führungsrolle ist hauptsächlich auf die Präsenz bedeutender Halbleitergießereien, eine fortschrittliche F&E-Infrastruktur und robuste Bundesinitiativen zur Unterstützung der heimischen Chipfertigung und Prozessinnovation zurückzuführen.

F7: Wer sind die Hauptakteure auf dem globalen Markt für Halbleitermess- und Inspektionsverfahren?

Einige der wichtigsten Unternehmen sind:

• KLA Corporation

• Applied Materials, Inc.

• Onto Innovation

• Thermo Fisher Scientific Inc.

• Hitachi, Ltd.

• Nova Ltd.

• Lasertec Corporation

• JEOL Ltd.

• Camtek

• Nikon Metrology Inc.

F8: Welche Strategien für geistiges Eigentum nutzen Unternehmen, um Innovationen in der Halbleiter-Metrologie und -Inspektion zu sichern und zu monetarisieren?

• Prozessspezifische Patente: Unternehmen sichern sich geistiges Eigentum an kritischen Prozessinnovationen wie hybriden Metrologieplattformen, E-Beam-Inspektionsalgorithmen und KI-gesteuerten Fehlerklassifizierungs-Engines.

• Lizenzierungsrahmen: Führende OEMs lizenzieren proprietäre Technologien (z. B. fortschrittliche Optiken, Sensoranordnungen) an Werkzeughersteller und Fabs, wodurch Einnahmequellen ermöglicht und gleichzeitig die IP-Nutzung kontrolliert wird.

• Strategische Geschäftsgeheimnisse: Unternehmen behalten wichtige Softwarecodes, Kalibrierungstechniken und Bildverarbeitungsheuristiken als Geschäftsgeheimnisse, um einen Wettbewerbsvorteil zu erhalten und gleichzeitig die Offenlegung zu minimieren.

F9: Wie entwickeln sich Supply-Chain-Partnerschaften, um kritische Komponenten für Halbleiter-Messtechnik- und Inspektionswerkzeuge zu sichern?

Komponenten-Co-Entwicklung: Werkzeughersteller arbeiten mit Anbietern von Optiken, Sensoren und Bühnensystemen zusammen, um Module zu entwickeln, die auf Next-Gen-Knoten und 3D-Chipstrukturen zugeschnitten sind.

• Sichere Lieferantenallianzen: Langfristige Vereinbarungen mit spezialisierten Herstellern gewährleisten eine stabile Versorgung mit Präzisionslinsen, Elektronenstrahlquellen und Vakuumsystemen.

• Lokalisierungsstrategien: Um geopolitische Risiken zu mindern und Vorlaufzeiten zu verkürzen, regionalisieren Unternehmen wichtige Montagearbeiten und suchen Partner in der Nähe großer Fabrikationszentren in Asien, Nordamerika und Europa.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Magnetoresistiver RAM (MRAM) Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ (Toggle MRAM und STT-MRAM); Anwendung (Unterhaltungselektronik, Automobil, Robotik, Luft- und Raumfahrt & Verteidigung, Enterprise Storage und Sonstige); und Region/Land

Markt für Ionenstrahlätzsysteme: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ (Konventionelles Ionenstrahlätzen (IBE), reaktives Ionenstrahlätzen (RIBE), fokussierter Ionenstrahl (FIB), automatische Ionenstrahlanlagen und andere); Anwendung (Halbleiterfertigung, Mikroelektronik und Datenspeicherung, Photonik und Optoelektronik, MEMS (mikroelektromechanische Systeme), Forschung & Metrologie und andere); Endverbraucher (Halbleiter & Elektronik, Luft- und Raumfahrt & Verteidigung, Gesundheitswesen & Medizinprodukte, Forschungseinrichtungen und andere); und Region/Land

25G Optical Module Market: Aktuelle Analyse und Prognose (2026-2034)

Fokus auf Produkttyp (SFP28, QSFP28 und CFP2); Anwendung (Rechenzentren, Telekommunikation und Unternehmensnetzwerke); Endverbraucher (IT & Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel und Sonstige); und Region/Land

Power over Ethernet (PoE) Chipsatz-Markt: Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Typ (PoE Power Sourcing Equipment (PSE) Chipsatz und PoE Powered Devices (PD) Chipsatz); Standard (IEEE 802.3at Standard, IEEE 802.3bt Standard und IEEE 802.3af Standard); Gerät (IP-/Netzwerkkameras, VoIP-Telefon, Ethernet Switch & Injector, Wireless Radio Access Point, Näherungssensor, LED-Beleuchtung und Sonstige); Endverbrauch (Gewerbe, Industrie und Wohnbereich); und Region/Land