- Startseite

- Über uns

- Industrie

- Dienstleistungen

- Lesen

- Kontaktieren Sie uns

Markt für 3D-gedruckte Drohnen: Aktuelle Analyse und Prognose (2025-2033)

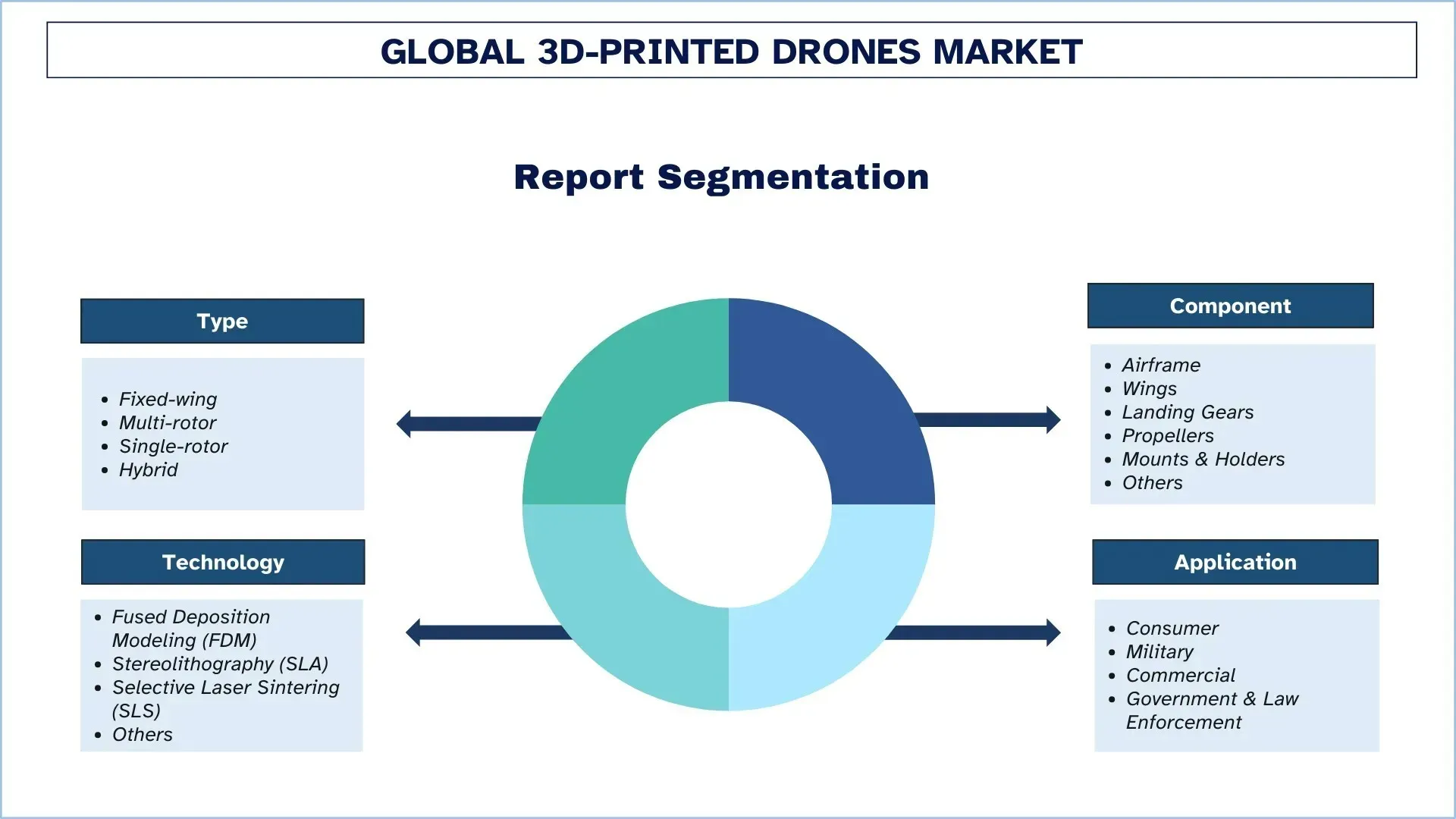

Betonung auf Typ (Fixed-Wing, Multi-Rotor, Single-Rotor und Hybrid); Komponente (Rumpf, Tragflächen, Fahrwerke, Propeller, Halterungen & Halter und Sonstiges); Technologie (Fused Deposition Modeling (FDM), Stereolithografie (SLA), Selektives Lasersintern (SLS) und Sonstiges); Anwendung (Verbraucher, Militär, Gewerbe und Regierung & Strafverfolgung) und Region/Land

Globale Marktgröße & Prognose für 3D-gedruckte Drohnen

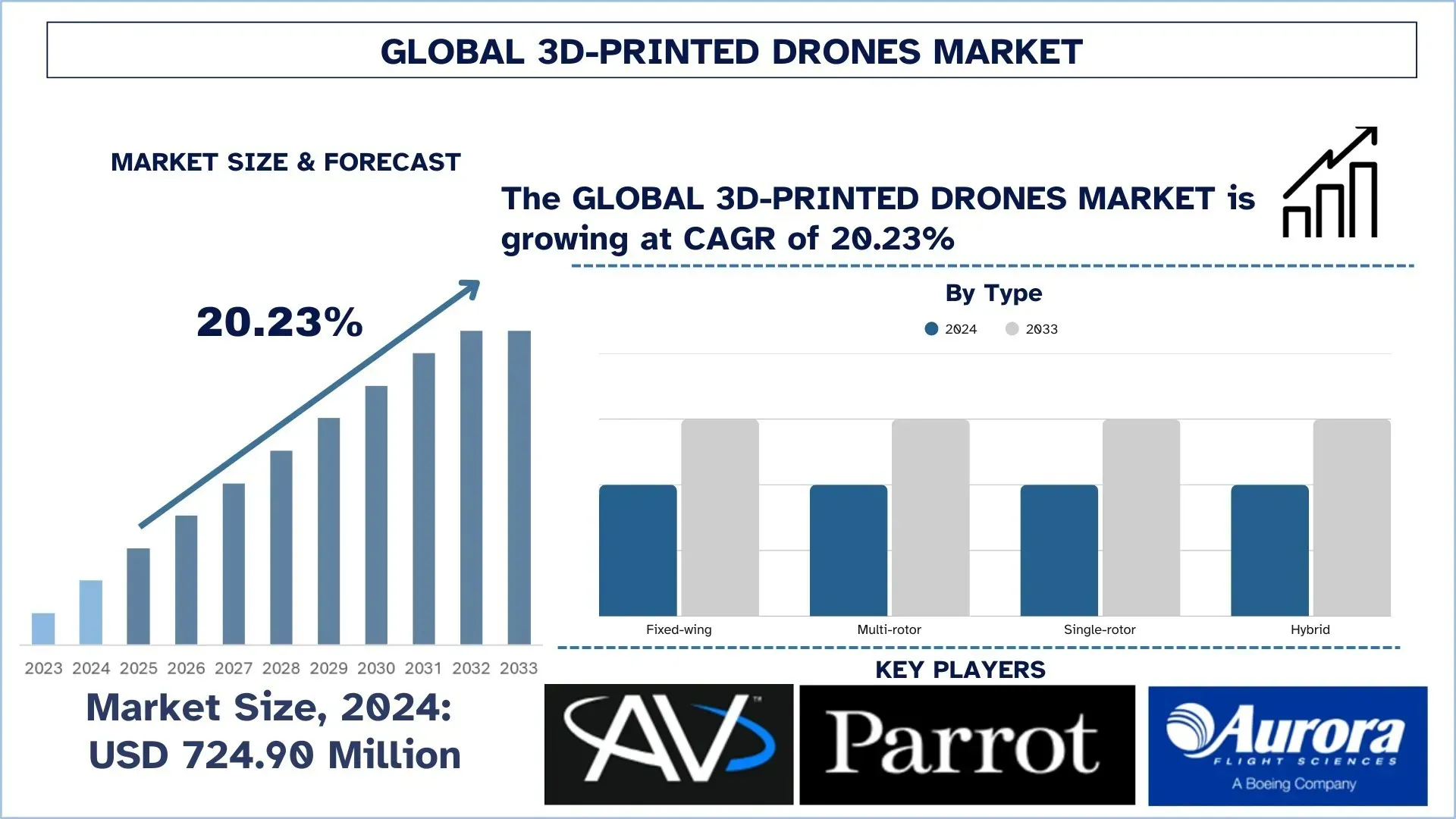

Der globale Markt für 3D-gedruckte Drohnen wurde 2024 auf 724,90 Millionen USD geschätzt und wird voraussichtlich mit einer robusten CAGR von rund 20,23 % im Prognosezeitraum (2025-2033F) wachsen, da Streitkräfte weltweit 3D-gedruckte Drohnen für Überwachungs-, Aufklärungs- und taktische Einsätze aufgrund ihrer Modularität und schnellen Produktionsfähigkeiten einsetzen.

Analyse des Marktes für 3D-gedruckte Drohnen

Der Fortschritt bei 3D-gedruckten Drohnen stellt eine wichtige Entwicklung dar, die flexible unbemannte Luft- und Raumfahrtsysteme sowie Robotersysteme hervorbringt, die in mehreren Sektoren kostengünstig zugänglich sind. Der Markt ermöglicht revolutionäre Veränderungen bei modernen Luftoperationen durch die gleichzeitige Bereitstellung von Rapid Prototyping mit Designflexibilität und Materialeffizienzvorteilen. Die Technologie ermöglicht die schnelle Herstellung von kostengünstigen, komplexen Komponenten, was die Prototypenentwicklung einfacher Drohnenteile beschleunigt. Anwendungen existieren in Verteidigungseinsätzen sowie in den Bereichen Landwirtschaft und Logistik, sowie Umweltkontrollen und Notfällen. Die Drohnentechnologie hat die Marktabwicklungstermine verändert und gleichzeitig unabhängige Versorgungsnetzwerke geschaffen und kreative Industrieprozesse in verschiedenen Sektoren vorangetrieben. Ihre Anforderungen erfordern Drohnen, die leichtgewichtig sind, ein aerodynamisches Design aufweisen und eine schnelle Anpassung des Einsatzprofils durch die Möglichkeiten der additiven Fertigung ermöglichen. Unübertroffene Einsatzgeschwindigkeit und anpassbare Operationen sind die wichtigsten Vorteile von Drohnen, die mit 3D-Technologie gedruckt werden. Die steigende Produktnachfrage resultiert aus Durchbrüchen bei Verbundwerkstoffen und KI-gesteuerten Navigationssystemen sowie der Drohnennutzung in Unternehmensabläufen und Smart-City-Infrastruktur. Im April 2024 demonstrierte die US-Luftwaffe ihre Fähigkeit, vollständig funktionsfähige 3D-gedruckte unbemannte Luftfahrtsysteme (UAS) zu erstellen, was nur 24 Stunden vom Entwurf bis zum Einsatz auf der Eglin Air Force Base, Florida, erforderte. Die Demonstration des Blue Horizons Fellowship Programms zeigte sechs Drohnenanordnungen, darunter ein 8 Pfund schweres Personenbergungssystem, dessen Fertigstellung nur 22,5 Stunden dauerte. Das Black Phoenix-Team arbeitete mit Titan Dynamics zusammen, um eine automatisierte Designsoftware zu nutzen, die die Aerodynamik der Drohne in weniger als 10 Minuten optimierte.

Globale Markttrends für 3D-gedruckte Drohnen

In diesem Abschnitt werden die wichtigsten Markttrends erörtert, die die verschiedenen Segmente des globalen Marktes für 3D-gedruckte Drohnen beeinflussen, wie sie von unserem Forschungsteam ermittelt wurden.

Integration von leichten Verbundwerkstoffen

Zu den wichtigsten Trends auf dem Markt für 3D-gedruckte Drohnen gehört die Integration von leichten Verbundwerkstoffen, die am prominentesten ist. Zu diesen Materialien gehören kohlefaserverstärkte Polymere und fortschrittliche Thermoplaste. Diese Materialien sind leicht und hochfest und tragen weiterhin dazu bei, Drohnen Flugdauer, Nutzlastkapazität und Manövrierfähigkeit zu verleihen. Das erste australische UAV-Unternehmen, Carbonix, leistete Pionierarbeit bei der Anwendung des kohlefaserverstärkten FDM-Drucks bei der Herstellung von UAVs mit langer Ausdauer für Umweltüberwachung und -vermessung. Im März 2024 reduzierte das Unternehmen die Durchlaufzeit um 60 % und erzielte erhebliche Gewichtseinsparungen pro Drohne, wodurch die Lufteffizienz und die Haltbarkeit der Einsätze in einem anspruchsvollen Arbeitsumfeld tatsächlich verbessert wurden. In ähnlicher Weise untersuchen Luft- und Raumfahrtforschungsinstitute generative Designsoftware in Verbindung mit additiver Fertigung, um Drohnen mit Gitterstrukturen und internen Geometrien zu entwickeln, die den Materialverbrauch minimieren und die Festigkeit maximieren. Dies revolutioniert nicht nur die aerodynamische Gestaltung und Herstellung von Drohnen, sondern passt auch gut zur globalen Nachhaltigkeitsagenda, indem es Materialabfall und den CO2-Fußabdruck während der Herstellung reduziert.

Branchensegmentierung von 3D-gedruckten Drohnen

Dieser Abschnitt enthält eine Analyse der wichtigsten Trends in jedem Segment des globalen Marktberichts für 3D-gedruckte Drohnen sowie Prognosen auf globaler, regionaler und Länderebene für 2025-2033.

Der Markt für Multi-Rotor-Drohnen dominiert den Markt für 3D-gedruckte Drohnen

Basierend auf dem Typ ist der Markt für 3D-gedruckte Drohnen in Fixed-Wing, Multi-Rotor, Single-Rotor und Hybrid unterteilt. Im Jahr 2024 dominierte der Markt für 3D-gedruckte Multi-Rotor-Drohnen und wird voraussichtlich seine führende Position im gesamten Prognosezeitraum beibehalten. Das ständig wachsende Wachstum der unbemannten Luftfahrzeuge mit mehreren Rotoren ist auf ihre hohe Vielseitigkeit, Stabilität und einfache Modifikation im Design zurückzuführen, die durch additive Fertigung erreicht werden. Multi-Rotor-Drohnen eignen sich am besten für Anwendungen, die Schweben, senkrechtes Starten und Landen (VTOL) sowie präzises Manövrieren erfordern, wie z. B. bei Luftaufnahmen, Überwachung, Inspektion und Lieferung. Der 3D-Druck in diesem Bereich ermöglicht einen leichten und dennoch stabilen Rahmen, schnelles Prototyping und eine wirtschaftliche Produktionsmethode – eine Notwendigkeit in den kommerziellen und militärischen Sektoren, in denen die Anpassung an spezifische Missionen und der schnelle Einsatz von entscheidender Bedeutung sind. Darüber hinaus wird das Wachstum des Segments auch durch erhöhte Investitionen in KI-integrierte Drohnen, Verbesserungen bei Batterien und die steigende Nachfrage nach On-Demand-Fertigungskapazitäten unterstützt. Die Möglichkeiten der schnellen Anpassung der Drohnenkomponenten für einzigartige Flugbedürfnisse haben 3D-gedruckte Multi-Rotor-Drohnen in verschiedenen Branchen begünstigt, darunter Landwirtschaft, urbane Logistik und Katastrophenhilfe.

Das Airframe-Segment dominiert den Markt für 3D-gedruckte Drohnen.

Basierend auf Komponenten ist der Markt für 3D-gedruckte Drohnen in Rumpf, Tragflächen, Fahrwerke, Propeller, Halterungen & Halter und Sonstiges unterteilt. Das Airframe-Segment hielt 2024 den größten Marktanteil. Der Rumpf ist die wichtigste Struktur jeder Drohne und beherbergt missionskritische Systeme wie Antrieb, Navigation und Nutzlastunterstützung. Der 3D-Druck hat dann die Herstellung von Rümpfen von einem langen und teuren Verfahren zu einem sehr schnellen und günstigen Verfahren umgestellt, wodurch dieses Feld sehr zentral für die Skalierung der Drohnenproduktionsindustrie durch die Herstellung von leichten, stabilen und aerodynamisch ansprechenden Designs wurde. Die Nachfrage wird weiter durch die Möglichkeit getrieben, Rümpfe für spezielle Aufgaben anzupassen, die von der Überwachung über die Lieferung, das Aufsprühen in der Landwirtschaft bis hin zur Infrastrukturinspektion reichen. Rahmen, die durch additive Fertigung entwickelt wurden, wie z. B. kohlefaserverstärkte Polymere und hochfeste Thermoplaste, verbessern die strukturelle Integrität erheblich, ohne zu viel Gewicht hinzuzufügen. Ein weiterer Aspekt, den 3D-gedruckte Rümpfe haben, ist die Modularität. Die Wartung wird auch schnellere Iterationen und Feldreparaturen umfassen, die Ausfallzeiten der Maschinen sowie die Betriebskosten minimieren. Um sicherzustellen, dass zukünftige Rumpfkomponenten für Anpassungsfähigkeit, Effizienz und Hochleistungs-Drohnensysteme ausgelegt sind, decken die Fortschritte Betriebsdrohnen in den Bereichen Gewerbe, Verteidigung und Notfallreaktion ab.

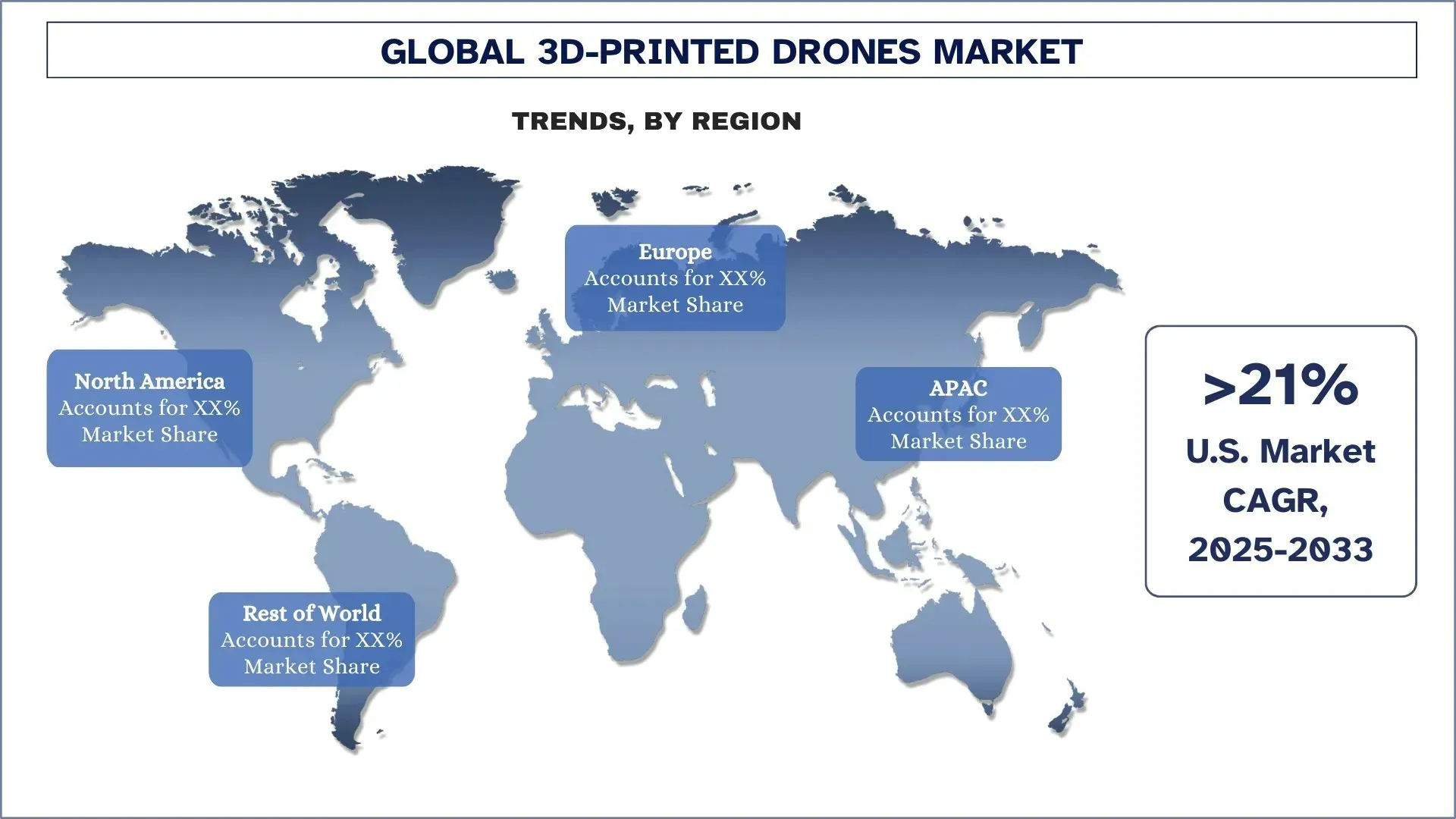

Nordamerika dominierte den globalen Markt für 3D-gedruckte Drohnen

Der Markt für 3D-gedruckte Drohnen in Nordamerika dominierte 2024 den globalen Markt für 3D-gedruckte Drohnen und wird diese Position voraussichtlich im Prognosezeitraum beibehalten. Dies ist auf die frühe Einführung dieser Technologie in der Luft- und Raumfahrt- und Verteidigungsindustrie und insbesondere bei der Entwicklung von Drohnen sowie die breite Präsenz von Herstellern zurückzuführen. Darüber hinaus haben die Vereinigten Staaten und ihre Behörden, wie das US-Verteidigungsministerium, kontinuierlich in die neueste Technologie, wie z. B. den 3D-Druck, durch Initiativen wie die Defense Innovation Unit (DIU) und Partnerschaften mit Start-ups und akademischen Institutionen investiert. So hat die US-Luftwaffe im Januar 2025 einen 5-Jahres-Vertrag an Firestorm Labs über einen IDIQ-Vertrag über 100 Millionen USD für die Entwicklung von 3D-gedruckten unbemannten Luftfahrtsystemen (UAS) vergeben. Der Vertrag unterstützt modulare Designs mit fortschrittlicher Autonomie, der Schwerpunkt liegt auf UAS der Gruppe 1-3 für Aufklärung, Überwachung und taktische Unterstützung. Firestorm Labs wird im Rahmen des Vertrags bis zum 16. Dezember 2031 Arbeiten durchführen und dabei die additive Fertigung für die lokale Produktion einsetzen, um Abhängigkeiten von der Lieferkette zu vermeiden. Auf der anderen Seite setzen die Behörden andere Dienstleistungen und Anwendungen unter der Anwendung von 3D-gedruckten Drohnen ein. Überwachung, Katastrophenhilfe und taktische Operationen durch die US-Zoll- und Grenzschutzbehörde, FEMA und die örtliche Strafverfolgung, mit diesen anderen Anwendungsbereichen findet die Technologie eine zunehmende Akzeptanz in staatlichen Sektoren. Nordamerika hat das Gebiet der realen Tests und des Einsatzes von 3D-gedruckten Drohnensystemen dominiert. Testprogramme in der Landwirtschaft, Logistik (Zustellung auf der letzten Meile) und Infrastrukturüberwachung liefern Live-Daten und Fallstudien, die zu mehr Investitionen und Skalierung führen.

Die USA hielten 2024 einen dominanten Anteil an den 3D-gedruckten Drohnen in Nordamerika Markt im Jahr 2024

Die USA führen den Markt für 3D-gedruckte Drohnen an, unterstützt durch eine entwickelte Verteidigungsinfrastruktur, ein starkes Ökosystem für die additive Fertigung und hohe Investitionen in Forschung und Entwicklung im Bereich Luft- und Raumfahrt. US-Militärstellen räumen der schnellen Prototypenentwicklung und dem Einsatz von Drohnen für missionsorientierte Zwecke Priorität ein, wofür der 3D-Druck perfekt geeignet ist, da er schnell ist und vor Ort hergestellt werden kann. Einrichtungen wie Lockheed Martin und Raytheon sowie aufstrebende Unternehmen wie Firestorm Labs treiben weitere Fortschritte im 3D-Druck innerhalb taktischer Drohnensysteme voran. Um ihren Vorteil weiter zu verbessern, setzen sich US-Regierungsbemühungen wie das Blue sUAS-Programm für sichere, lokal gefertigte UAVs ein.

Wettbewerbslandschaft für 3D-gedruckte Drohnen

Der globale Markt für 3D-gedruckte Drohnen ist wettbewerbsorientiert, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu stärken, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top-Unternehmen für 3D-gedruckte Drohnen

Einige der wichtigsten Akteure auf dem Markt sind AeroVironment, Inc., Parrot Drones SAS, AURORA FLIGHT SCIENCES (A Boeing Company), RapidFlight, Northrop Grumman, Firestorm Labs, Inc., Skydio, Inc., BAE Systems, DJI und General Atomics.

Jüngste Entwicklungen auf dem Markt für 3D-gedruckte Drohnen

Im Februar 2025 vergab AeroVironment seinen dritten Lieferauftrag für Switchblade-Verweilmunitionssysteme im Wert von 288 Millionen USD im Rahmen eines Mehrjahresvertrags mit der US-Armee über 990 Millionen USD.

Im Januar 2025 sicherte sich Kratos Defense & Security Solutions eine Vertragserweiterung über 34,8 Millionen USD mit dem US Marine Corps zur Verbesserung des unbemannten Luftfahrtsystems (UAS) XQ-58A Valkyrie. Die Erweiterung unterstützt die Missionssystemintegration für die Tactical Aircraft-Initiative des Marine Corps.

Im April 2024 sicherte sich Firestorm Labs, Inc. eine Startfinanzierung in Höhe von 12,5 Millionen USD. Die Investitionsrunde wurde von Lockheed Martin Ventures geleitet und umfasste namhafte Verteidigungsinvestoren. Die Investition soll die Drohnenfertigungstechnologien von Firestorm Labs vorantreiben, um den Anforderungen der modernen Kriegsführung gerecht zu werden und die Interoperabilität für Verteidigungsanwendungen zu verbessern.

Im Jahr 2023 stellte Boeing eine neue Reihe unbemannter Luftfahrzeuge (UAVs) vor, die 3D-gedruckte Komponenten enthalten, wodurch die Leistung verbessert und die Produktionskosten gesenkt werden.

Berichtsabdeckung zum globalen Markt für 3D-gedruckte Drohnen

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsimpuls | Beschleunigung mit einer CAGR von 20,23 % |

Marktgröße 2024 | 724,90 Millionen USD |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtigste beitragende Region | Nordamerika wird den Markt voraussichtlich im Prognosezeitraum dominieren. |

Abgedeckte Schlüsselstaaten | USA, Kanada, Deutschland, Großbritannien, Spanien, Italien, Frankreich, China, Japan, Südkorea und Indien |

Profilierte Unternehmen | AeroVironment, Inc., Parrot Drones SAS, AURORA FLIGHT SCIENCES (A Boeing Company), RapidFlight, Northrop Grumman, Firestorm Labs, Inc., Skydio, Inc., BAE Systems, DJI und General Atomics |

Berichtsumfang | Markttrends, -treiber und -beschränkungen; Umsatzschätzung und -prognose; Segmentierungsanalyse; Angebots- und Nachfrageanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente | Nach Typ, nach Komponente, nach Technologie, nach Anwendung, nach Region/Land |

Gründe für den Kauf des Marktberichts für 3D-gedruckte Drohnen:

Die Studie umfasst Marktgrößen- und Prognoseanalysen, die von beglaubigten wichtigen Branchenexperten bestätigt wurden.

Der Bericht gibt einen kurzen Überblick über die Gesamtleistung der Branche.

Der Bericht enthält eine eingehende Analyse prominenter Branchenteilnehmer, wobei der Schwerpunkt auf wichtigen Geschäftsfinanzen, Typenportfolios, Expansionsstrategien und aktuellen Entwicklungen liegt.

Detaillierte Untersuchung von Treibern, Beschränkungen, wichtigsten Trends und Chancen in der Branche.

Die Studie deckt den Markt umfassend über verschiedene Segmente ab.

Eingehende Analyse der Branche auf regionaler Ebene.

Anpassungsoptionen:

Der globale Markt für 3D-gedruckte Drohnen kann weiter an die Anforderungen oder jedes andere Marktsegment angepasst werden. Darüber hinaus versteht UnivDatos, dass Sie möglicherweise Ihre eigenen Geschäftsanforderungen haben; Zögern Sie daher nicht, uns zu kontaktieren, um einen Bericht zu erhalten, der Ihren Anforderungen entspricht.

Inhaltsverzeichnis

Forschungsmethodik für die globale Marktanalyse für 3D-gedruckte Drohnen (2023-2033)

Wir analysierten den historischen Markt, schätzten den aktuellen Markt und prognostizierten den zukünftigen Markt des globalen Marktes für 3D-gedruckte Drohnen, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir führten eine umfassende Sekundärforschung durch, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, überprüften wir sorgfältig zahlreiche Ergebnisse und Annahmen. Darüber hinaus führten wir eingehende Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette der 3D-gedruckten Drohnen durch. Nachdem wir die Marktzahlen durch diese Interviews validiert hatten, verwendeten wir sowohl Top-Down- als auch Bottom-Up-Ansätze, um die Gesamtmarktgröße zu prognostizieren. Anschließend verwendeten wir Marktaufschlüsselungs- und Datentriangulationsmethoden, um die Marktgröße von Branchensegmenten und -subsegmenten zu schätzen und zu analysieren.

Markttechnik

Wir wandten die Datentriangulationstechnik an, um die Gesamtermarktschätzung abzuschließen und präzise statistische Zahlen für jedes Segment und Subsegment des globalen Marktes für 3D-gedruckte Drohnen abzuleiten. Wir teilten die Daten in mehrere Segmente und Subsegmente auf, indem wir verschiedene Parameter und Trends analysierten, darunter Typ, Komponente, Technologie, Anwendung und Regionen innerhalb des globalen Marktes für 3D-gedruckte Drohnen.

Das Hauptziel der globalen Marktstudie für 3D-gedruckte Drohnen

Die Studie identifiziert aktuelle und zukünftige Trends auf dem globalen Markt für 3D-gedruckte Drohnen und liefert strategische Einblicke für Investoren. Sie hebt die Attraktivität der regionalen Märkte hervor, so dass die Branchenteilnehmer unerschlossene Märkte erschließen und sich einen First-Mover-Vorteil verschaffen können. Weitere quantitative Ziele der Studien umfassen:

Marktgrößenanalyse:Bewertung der aktuellen Marktgröße und Prognose der Marktgröße des globalen Marktes für 3D-gedruckte Drohnen und seiner Segmente in Bezug auf den Wert (USD).

Marktsegmentierung für 3D-gedruckte Drohnen:Zu den Segmenten in der Studie gehören Bereiche wie Typ, Komponente, Technologie, Anwendung und Regionen.

Regulierungsrahmen & Wertschöpfungskettenanalyse:Untersuchen Sie den Regulierungsrahmen, die Wertschöpfungskette, das Kundenverhalten und die Wettbewerbslandschaft der 3D-Druck-Drohnen-Industrie.

Regionale Analyse:Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie Asien-Pazifik, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien:Unternehmensprofile des Marktes für 3D-gedruckte Drohnen und die Wachstumsstrategien, die von den Marktteilnehmern angewendet werden, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

Q1: Wie groß ist die aktuelle Marktgröße des globalen Marktes für 3D-gedruckte Drohnen und welches Wachstumspotenzial besteht?

Der globale Markt für 3D-gedruckte Drohnen wurde im Jahr 2024 auf USD 724,90 Millionen geschätzt und wird voraussichtlich im Prognosezeitraum (2025-2033) mit einer CAGR von 20,23 % wachsen.

Q2: Welches Segment hat den größten Anteil am globalen Markt für 3D-gedruckte Drohnen nach Typ?

Der Markt für Multi-Rotoren dominierte den Markt und wird voraussichtlich seine führende Position während des gesamten Prognosezeitraums behaupten. Das Wachstum unbemannter Luftfahrzeuge (UAVs) mit Multi-Rotoren ist auf ihre hohe Vielseitigkeit, Stabilität und einfache Modifizierbarkeit im Design zurückzuführen, die durch additive Fertigung erreicht werden.

Q3: Was sind die treibenden Faktoren für das Wachstum des globalen Marktes für 3D-gedruckte Drohnen?

• Nachfrage nach Rapid Prototyping und Anpassung: Der 3D-Druck ermöglicht schnellere Designiterationen und missionsspezifische Drohnenkonfigurationen, wodurch die Markteinführungszeit verkürzt und die Massenindividualisierung ermöglicht wird.

• Zunehmende militärische und Verteidigungsanwendungen: Streitkräfte weltweit setzen 3D-gedruckte Drohnen für Überwachungs-, Aufklärungs- und taktische Einsätze ein, was auf ihre Modularität und schnellen Produktionsfähigkeiten zurückzuführen ist.

• Zunehmende Nutzung in kommerziellen Sektoren: Branchen wie Landwirtschaft, Logistik, Bergbau und Infrastruktur setzen Drohnen mit 3D-gedruckten Komponenten ein, um Kosten zu senken und die betriebliche Effizienz zu steigern.

Q4: Was sind die aufkommenden Technologien und Trends auf dem globalen Markt für 3D-gedruckte Drohnen?

• Integration von leichten Verbundwerkstoffen: Zunehmende Verwendung von kohlefaserinfundierten Filamenten und Thermoplasten zur Verbesserung der Flugdauer und Nutzlastkapazität.

• Lokale und On-Demand-Fertigung: Militärische und industrielle Anwender richten mobile 3D-Drucklabore ein, um Drohnen oder Teile in der Nähe von Einsatzorten zu produzieren.

• KI-gestützte Drohnen-Designoptimierung: Verwendung von KI und generativem Design zur Erstellung aerodynamisch optimierter Strukturen, die mit minimalem Materialabfall 3D-gedruckt werden.

Q5: Was sind die wichtigsten Herausforderungen auf dem globalen Markt für 3D-gedruckte Drohnen?

• Hohe Anfangsinvestitionen in 3D-Drucker in Industriequalität: Obwohl Desktop-3D-Drucker erschwinglich sind, bleiben Hochleistungssysteme, die für die Drohnenherstellung geeignet sind, für kleine Unternehmen kapitalintensiv.

• Strukturelle Einschränkungen von gedruckten Materialien: Obwohl sich die 3D-gedruckten Kunststoffe und Verbundwerkstoffe verbessern, fehlt es ihnen oft an der Festigkeit und Haltbarkeit herkömmlicher Materialien in Luft- und Raumfahrtqualität unter extremen Bedingungen.

• Fehlende Standardisierung bei Drohnenteilen und Druckverfahren: Das Fehlen branchenweiter Standards für 3D-gedruckte UAV-Teile schafft Herausforderungen in Bezug auf Interoperabilität und Qualitätssicherung.

Q6: Welche Region dominiert den globalen Markt für 3D-gedruckte Drohnen?

Der Markt für 3D-gedruckte Drohnen in Nordamerika dominierte im Jahr 2024 den globalen Markt für 3D-gedruckte Drohnen und wird voraussichtlich in diesem Prognosezeitraum in dieser Position verbleiben. Dies ist auf die frühe Einführung dieser Technologie in der Luft- und Raumfahrt- und Verteidigungsindustrie, insbesondere bei der Entwicklung von Drohnen, und die breite Präsenz von Herstellern zurückzuführen. Darüber hinaus haben die Vereinigten Staaten und ihre Behörden, wie das U.S. Department of Defense, konsequent in die neueste Technologie, wie z. B. 3D-Druck, investiert, und zwar durch Initiativen wie die Defense Innovation Unit (DIU) und Partnerschaften mit Start-ups und akademischen Institutionen. Beispielsweise vergab die U.S. Air Force im Januar 2025 einen 5-Jahres-Vertrag an Firestorm Labs über einen IDIQ-Vertrag in Höhe von 100 Millionen US-Dollar für die Entwicklung von 3D-gedruckten unbemannten Luftfahrtsystemen (UAS). Der Vertrag unterstützt modulare Designs mit fortschrittlicher Autonomie, der Schwerpunkt liegt auf UAS der Gruppen 1-3 für Aufklärung, Überwachung und taktische Unterstützung. Firestorm Labs wird im Rahmen des Vertrags bis zum 16. Dezember 2031 arbeiten und dabei die additive Fertigung für die lokale Produktion nutzen, um Abhängigkeiten von der Lieferkette zu vermeiden.

Q7: Wer sind die Hauptakteure auf dem globalen Markt für 3D-gedruckte Drohnen?

Einige der führenden Unternehmen für 3D-gedruckte Drohnen umfassen:

• AeroVironment, Inc.

• Parrot Drones SAS

• AURORA FLIGHT SCIENCES ( A Boeing Company)

• RapidFlight

• Northrop Grumman

• Firestorm Labs, Inc

• Skydio, Inc.

• BAE Systems

• DJI

• General Atomics

Q8 Wie beeinflusst das regulatorische Umfeld die Kommerzialisierung und Akzeptanz von 3D-gedruckten Drohnen in verschiedenen Regionen?

• Zertifizierungshürden: Aufsichtsbehörden wie die FAA (USA) und EASA (Europa) erlegen strenge Lufttüchtigkeitsstandards für 3D-gedruckte Drohnenkomponenten auf, was die Markteinführungszeit verlangsamt. So verzögerte sich beispielsweise im Jahr 2023 die Zertifizierung von 3D-gedruckten Strukturteilen durch die FAA vorübergehend und behinderte US-amerikanische Drohnenhersteller.

• Regionale Unterschiede: Länder mit flexiblen Vorschriften (z. B. VAE, Singapur) entwickeln sich zu Testfeldern für den schnellen Einsatz, während strengere Regionen (z. B. EU) eine langsamere Akzeptanz verzeichnen. Die Einhaltung der entspannten Drohnenvorschriften Chinas durch DJI ermöglichte eine schnellere Skalierung seiner 3D-gedruckten Agras-Feldsprühdrohne.

• Auswirkungen auf Investoren: Unternehmen, die regulatorische Komplexitäten erfolgreich meistern (z. B. durch Partnerschaften mit vorzertifizierten Materialien), gewinnen das Vertrauen der Investoren, wie am Beispiel der Bewertung von Relativity Space mit 1,2 Milliarden US-Dollar nach dem Erhalt von Militäraufträgen mit konformen Designs zu sehen ist.

Q9: Welche Rollen spielen strategische Partnerschaften und Kooperationen bei der Beschleunigung von Innovationen im Markt für 3D-gedruckte Drohnen?

• Technologiesynergien: Kooperationen zwischen 3D-Druckfirmen (z. B. Stratasys) und Drohnenherstellern (z. B. Parrot) integrieren fortschrittliche Materialien (wie Antero 800NA) in UAV-Designs, was die Haltbarkeit erhöht. Die Partnerschaft von Airbus mit Materialise senkte die Drohnenproduktionskosten durch optimierte Druckverfahren um 30 %.

• Marktzugang: Joint Ventures, wie die Allianz von Boeing mit Safran für 3D-gedruckte Militärdrohnen, helfen, Verteidigungssektoren mit etablierten Lieferketten zu erschließen. Ebenso kooperierten Start-ups wie Carbon3D mit Siemens, um Zugang zu Industriekunden zu erhalten.

• Investorenvertrauen: Strategische Allianzen signalisieren Marktvalidierung und Skalierbarkeit. Investoren bevorzugten Beta Technologies nach der Zusammenarbeit mit Archer Aviation zur Entwicklung von 3D-gedruckten Lufttaxis, was das Vertrauen in branchenübergreifende Innovationen widerspiegelt.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Markt für Kampfflugzeuge der 5. Generation: Aktuelle Analyse und Prognose (2025-2033)

Betonung auf Triebwerkstyp (Ein-Triebwerk und Zwei-Triebwerk), nach Start (Langer Start, Kurzer Start und Senkrechtstart und -landung), nach Flugzeugtyp (Kampfjets, Bomberflugzeuge und Unbemannte Luftkampffahrzeuge) und nach Endnutzer (Armee, Luftwaffe und Marine & Marineinfanterie), nach Kampffähigkeit (Supercruise und Nicht-Supercruise) Region/Land

July 2, 2025

Indien Drohnen Markt: Aktuelle Analyse und Prognose (2025-2033)

Betonung auf Typ (Festflügel, Drehflügel, Hybrid-VTOL); Verkaufsstelle (Original Equipment Manufacturer (OEM), Aftermarket); Betriebsart (Ferngesteuertes Luftfahrzeug (RPA), Vollautonom, Semi-Autonom); Endverbraucher (Verteidigung & Heimatschutz, Landwirtschaft, Infrastruktur, Einzelhandel und Lieferkette, Energie und Strom, Medien und Unterhaltung, Sonstige); und Regionen/Bundesstaaten

June 5, 2025

Markt für 3D-gedruckte Drohnen: Aktuelle Analyse und Prognose (2025-2033)

Betonung auf Typ (Fixed-Wing, Multi-Rotor, Single-Rotor und Hybrid); Komponente (Rumpf, Tragflächen, Fahrwerke, Propeller, Halterungen & Halter und Sonstiges); Technologie (Fused Deposition Modeling (FDM), Stereolithografie (SLA), Selektives Lasersintern (SLS) und Sonstiges); Anwendung (Verbraucher, Militär, Gewerbe und Regierung & Strafverfolgung) und Region/Land

May 20, 2025

Markt für Wasserstoffflugzeuge: Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Energiequelle (Wasserstoffverbrennung und Wasserstoff-Brennstoffzelle); Technologie (Vollständig wasserstoffbetriebenes Flugzeug und Hybrid-Elektroflugzeug); Reichweite (Bis zu 1000 km, 1000 km bis 2000 km und Über 2000 km); Anwendung (Kommerziell und Militär & Verteidigung); und Region/Land

May 8, 2025