Luft- und Raumfahrt 3D-Druckmarkt: Aktuelle Analyse und Prognose (2024-2032)

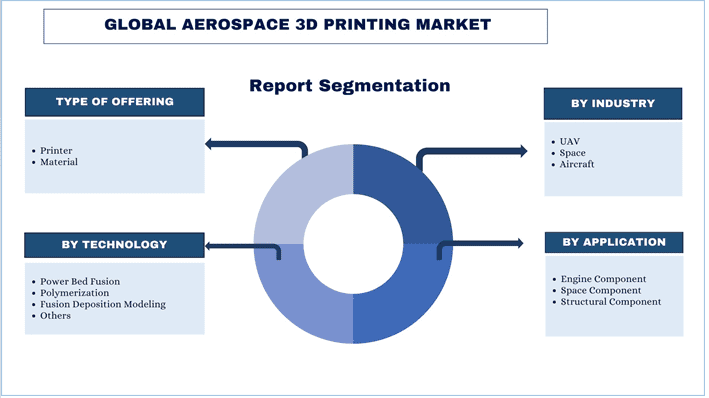

Schwerpunkt auf Art des Angebots (Drucker, Material); Nach Technologie (Pulverbettfusion, Polymerisation, Schmelzschichtverfahren, Andere), Nach Industrie (VAE, Raumfahrt, Flugzeugbau); Nach Anwendung (Motorkomponente, Raumfahrtkomponente, Strukturkomponente) und Regionen (Nordamerika (Die USA, Kanada, Übriges Nordamerika), Europa (Deutschland, Das Vereinigte Königreich, Frankreich, Italien, Spanien, Übriges Europa), Asien-Pazifik (China, Japan, Indien, Übriges Asien-Pazifik), Übrige Welt)

Globale Marktgröße & Prognose für 3D-Druck in der Luft- und Raumfahrt

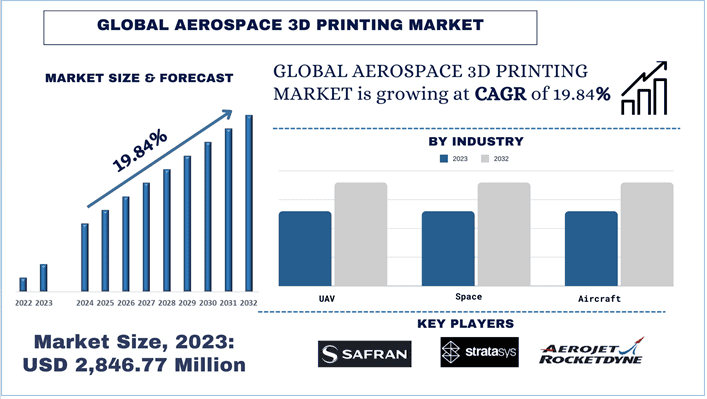

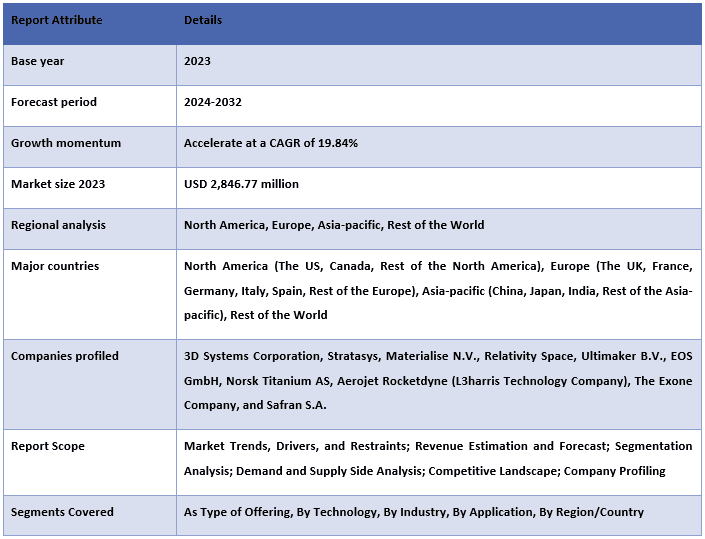

Der globale Markt für 3D-Druck in der Luft- und Raumfahrt wurde im Jahr 2023 auf 2.846,77 Millionen USD geschätzt und wird voraussichtlich mit einer starken CAGR von rund 19,84 % im Prognosezeitraum (2024-2032) wachsen, was auf die steigende Nachfrage nach 3D-Druck in der Raumfahrzeugindustrie weltweit zurückzuführen ist.

Globale Marktanalyse für 3D-Druck in der Luft- und Raumfahrt

Der 3D-Druck in der Luft- und Raumfahrt, auch bekannt als additive Fertigung, wird verwendet, um Objekte unterschiedlicher Formen und Größen zu drucken, indem Material Schicht für Schicht gemäß einem digitalen Design aufgetragen wird. Der 3D-Druck bietet eine flexible Option für die Fertigung für Luft- und Raumfahrtunternehmen, die Komponenten in kleinen Stückzahlen und mit hoher Präzision herstellen möchten.

Der globale Markt für 3D-Druck in der Luft- und Raumfahrt wurde im Jahr 2023 auf 2.846,77 Millionen USD geschätzt und wird voraussichtlich mit einer starken CAGR von rund 19,84 % im Prognosezeitraum (2024-2032) wachsen. Einer der Hauptfaktoren, der zum Wachstum des Marktes für 3D-Druck in der Luft- und Raumfahrt beigetragen hat, ist die steigende Nachfrage nach 3D-Druck im Luft- und Raumfahrtsektor. Mit dem Aufkommen des Weltraumtourismus und dem Bestreben, die Satellitenkommunikation durch Satellitenstarts zu verbessern. Mit dem Fokus auf die Reduzierung der Kosten für Weltraumstarts haben viele Luft- und Raumfahrtunternehmen damit begonnen, den 3D-Druck für den Bau von Schlüsselkomponenten von Raumfahrzeugen wie Triebwerken, Strukturen, anderen Komponenten usw. einzusetzen. So gab die Indian Space Research Organization (ISRO) im Jahr 2024 bekannt, dass sie mit Hilfe von PSLV (Polar Satellite Launch Vehicle) ihren ersten 3D-gedruckten Satelliten gestartet hat. Laut ISRO reduzierte der 3D-Druck die Anzahl der Komponenten im Triebwerk von vierzehn auf eins, wodurch die Gesamtproduktionszeit um 60 % reduziert wurde.

Die Nachfrage nach 3D-gedruckten Komponenten, die in der Luft- und Raumfahrtindustrie verwendet werden, hat sich aufgrund der führenden 3D-Druckerunternehmen, die die Technologie in der Luft- und Raumfahrt einsetzen, um Gewicht und Kosten für die Kunden zu reduzieren, ebenfalls vervielfacht. Laut Materialise N.V. kostet jedes Kilogramm, das in den Weltraum gebracht wird, rund 20.000 USD, was die Reduzierung selbst kleiner Mengen entscheidend macht. Aluminium und Titan sind zwei der am häufigsten verwendeten Materialien, die in der additiven Fertigung erhebliche Kosten beim Weltraumstart sparen könnten. Laut dem Unternehmen konnte es mit seiner 3D-Drucktechnologie die Masse des Einsatzes von 1450 Gramm auf 500 Gramm reduzieren, wodurch auch die Herausforderung im Zusammenhang mit thermoelastischer Spannung verringert wurde.

Auch die Luftfahrt setzt zunehmend auf Lösungen im Zusammenhang mit der 3D-Fertigung. Führende Flugzeughersteller haben damit begonnen, die 3D-Technologie für Modifikations- und Überholungszwecke einzusetzen.

Globale Markttrends für 3D-Druck in der Luft- und Raumfahrt

In diesem Abschnitt werden die wichtigsten Markttrends erörtert, die die verschiedenen Segmente des globalen Marktes für 3D-Druck in der Luft- und Raumfahrt beeinflussen, wie sie von unserem Team von Forschungsexperten identifiziert wurden.

Steigende Nachfrage nach UAVs und autonomen Flugzeugen zur Förderung des zukünftigen Marktes

Viele Flugzeughersteller haben ihre Bemühungen auf unbemannte und autonome Flugzeuge ausgerichtet. Dieser Fahrzeugtyp wird entweder ferngesteuert oder ist mit vordefinierten Pfaden ausgestattet, die zu befolgen sind. Angesichts der steigenden Nachfrage nach dem Segment müssen die Produktionsbedürfnisse gesteigert werden. Darüber hinaus bietet der 3D-Druck verschiedene Vorteile, wie z. B. die Bereitstellung von leichten Komponenten, Anpassung und Optimierung, schnelles Prototyping, komplexe Baugruppen, reduzierte Kosten, On-Demand-Fertigung usw. Der 3D-Druck in der UAV wird voraussichtlich aufgrund der steigenden Nachfrage sowohl aus dem In- als auch aus dem ausländischen Exportmärkten weltweit weiter wachsen. So unterzeichnete die Regierung der USA im Jahr 2023 ein Abkommen mit der Regierung Indiens über die Lieferung von 31 MQ-9B Predator-Drohnen zu einem Gesamtpreis von 4 Milliarden USD.

In einem anderen Fall unterzeichnete Kuwait im Jahr 2023 ein Abkommen mit dem türkischen Unternehmen Baykar über die Lieferung von bewaffneten Drohnen TB2 Baykar zu einem Gesamtpreis von 367 Millionen USD.

Angesichts der steigenden Nachfrage nach UAVs auf der ganzen Welt wird erwartet, dass die Nachfrage nach 3D-Druck in der Luft- und Raumfahrt in dieser speziellen Kategorie ein schnelles Wachstum erfahren und sich in den kommenden Jahren folglich ihr Markt verbessern wird.

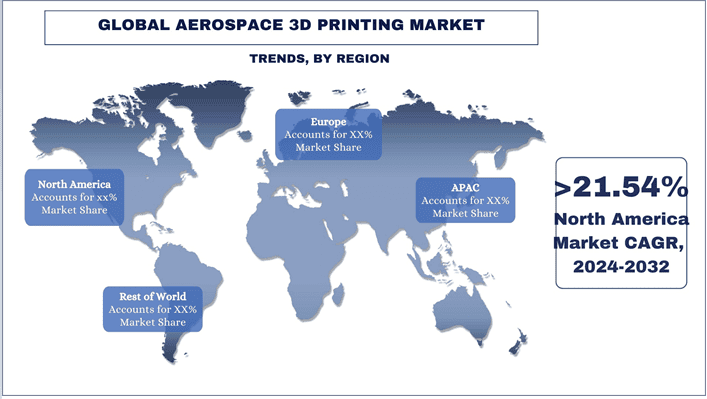

Nordamerika wird voraussichtlich im Prognosezeitraum den größten Marktanteil halten

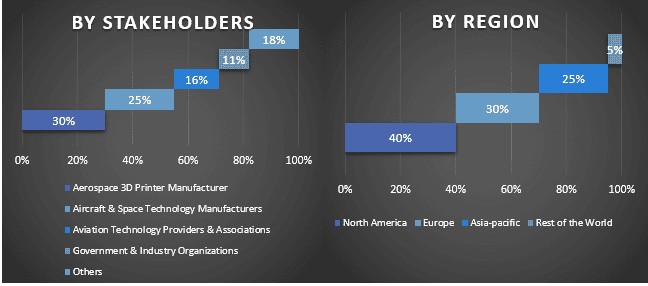

Nordamerika hält den größten Marktanteil am Markt für 3D-Druck in der Luft- und Raumfahrt. Einige der Faktoren, die zum Marktwachstum beitragen, sind das Vorhandensein einer riesigen Luft- und Raumfahrtindustrie, die sich sowohl auf bemannte als auch auf unbemannte Weltraummissionen konzentriert, eine der größten Flotten von Verkehrs- und Militärflugzeugen sowie ein steigendes Regierungsbudget zur Unterstützung der Luft- und Raumfahrtindustrie.

Die Flugzeugunternehmen in der nordamerikanischen Region haben zunehmend die 3D-Drucktechnologie für Flugzeugwerkzeuge, -komponenten und -prototypen übernommen. Darüber hinaus haben die zunehmende Geschwindigkeit des Baus großer Mengen, die Verwendung verbesserter Materialien und Fortschritte bei der Herstellung komplexer Teile die Nachfrage nach 3D-Drucktechnologie in der Flugzeugherstellungsindustrie weiter angekurbelt.

Im Jahr 2023 gaben das 60th Maintenance Squadron und das 349th Aircraft Maintenance Squadron bekannt, dass sie kürzlich die Arbeiten zur Modifizierung eines internen Teils für ein C-5M Super Galaxy-Flugzeug durch die Einbeziehung von 3D-gedruckten Materialien abgeschlossen haben.

Globale Branchenübersicht für 3D-Druck in der Luft- und Raumfahrt

Der globale Markt für 3D-Druck in der Luft- und Raumfahrt ist wettbewerbsintensiv und fragmentiert, mit der Präsenz mehrerer globaler und internationaler Marktteilnehmer. Die wichtigsten Akteure verfolgen verschiedene Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen. Einige der wichtigsten Akteure, die auf dem Markt tätig sind, sind 3D Systems Corporation, Stratasys, Materialise N.V., Relativity Space, Ultimaker B.V., EOS GmbH, Norsk Titanium AS, Aerojet Rocketdyne (L3harris Technology Company), The Exone Company und Safran S.A.

Globale Marktnachrichten für 3D-Druck in der Luft- und Raumfahrt

Im Jahr 2024 gab GKN Aerospace, einer der führenden Luft- und Raumfahrthersteller in Großbritannien, bekannt, dass er 64 Millionen USD in seine additive Fertigungskapazität in seinem Werk in Trollhättan, Schweden, investieren wird.

Im Jahr 2024 demonstrierte Beehive Industries die Zündung seines ersten 3D-gedruckten Flugzeugtriebwerks. Laut dem Unternehmen ist dies eine Gelegenheit, in den kommenden Jahren in unbemannten Flugzeugen eingesetzt zu werden.

Globale Marktabdeckung für 3D-Druck in der Luft- und Raumfahrt

Gründe für den Kauf dieses Berichts:

- Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten validiert wurde.

- Der Bericht bietet einen schnellen Überblick über die Gesamtleistung der Branche auf einen Blick.

- Der Bericht umfasst eine detaillierte Analyse der wichtigsten Branchenakteure mit einem primären Fokus auf wichtige Finanzkennzahlen, Produktportfolios, Expansionsstrategien und aktuelle Entwicklungen.

- Detaillierte Untersuchung der Treiber, Hemmnisse, wichtigsten Trends und Chancen, die in der Branche vorherrschen.

- Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab.

- Tiefgreifende regionale Analyse der Branche.

Anpassungsoptionen:

Der globale Markt für 3D-Druck in der Luft- und Raumfahrt kann gemäß den Anforderungen oder einem anderen Marktsegment weiter angepasst werden. Darüber hinaus versteht UMI, dass Sie möglicherweise Ihre eigenen Geschäftsanforderungen haben. Zögern Sie daher nicht, sich mit uns in Verbindung zu setzen, um einen Bericht zu erhalten, der Ihren Anforderungen vollständig entspricht.

Inhaltsverzeichnis

Forschungsmethodik für die Globale Luft- und Raumfahrt 3D-Druck Markt Analyse (2024-2032)

Die Analyse des historischen Marktes, die Schätzung des aktuellen Marktes und die Prognose des zukünftigen Marktes des Globalen Luft- und Raumfahrt 3D-Druck Marktes waren die drei wichtigsten Schritte, die unternommen wurden, um die Akzeptanz des Globalen Luft- und Raumfahrt 3D-Drucks in wichtigen Regionen weltweit zu erstellen und zu analysieren. Umfassende Sekundärforschung wurde durchgeführt, um die historischen Marktzahlen zu erfassen und die aktuelle Marktgröße zu schätzen. Zweitens wurden zahlreiche Erkenntnisse und Annahmen berücksichtigt, um diese Erkenntnisse zu validieren. Darüber hinaus wurden umfassende Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette des Globalen Luft- und Raumfahrt 3D-Druck Marktes geführt. Nach der Annahme und Validierung der Marktzahlen durch Primärinterviews verwendeten wir einen Top-Down/Bottom-Up-Ansatz, um die vollständige Marktgröße zu prognostizieren. Anschließend wurden Methoden zur Marktaufschlüsselung und Datentriangulation angewendet, um die Marktgröße von Segmenten und Untersegmenten der Branche zu schätzen und zu analysieren. Die detaillierte Methodik wird im Folgenden erläutert:

Analyse der historischen Marktgröße

Schritt 1: Eingehende Untersuchung von Sekundärquellen:

Es wurde eine detaillierte Sekundärstudie durchgeführt, um die historische Marktgröße des Globalen Luft- und Raumfahrt 3D-Druck Marktes zu ermitteln, und zwar über unternehmensinterne Quellen wie Jahresberichte und Finanzberichte, Performance-Präsentationen, Pressemitteilungen usw. sowie über externe Quellen wie Zeitschriften, Nachrichten und Artikel, Regierungsveröffentlichungen, Wettbewerberveröffentlichungen, Sektorberichte, Datenbanken von Drittanbietern und andere glaubwürdige Veröffentlichungen.

Schritt 2: Marktsegmentierung:

Nachdem wir die historische Marktgröße des Globalen Luft- und Raumfahrt 3D-Druck Marktes ermittelt hatten, führten wir eine detaillierte Sekundäranalyse durch, um historische Markteinblicke und Anteile für verschiedene Segmente und Untersegmente in wichtigen Regionen zu sammeln. Die wichtigsten Segmente, die in dem Bericht enthalten sind, sind die Art des Angebots, die Technologie, die Branche und die Anwendung. Darüber hinaus wurden regionale/länderspezifische Analysen durchgeführt, um die allgemeine Akzeptanz von Testmodellen in der jeweiligen Region zu bewerten.

Schritt 3: Faktorenanalyse:

Nachdem wir die historische Marktgröße der verschiedenen Segmente und Untersegmente ermittelt hatten, führten wir eine detaillierte Faktorenanalyse durch, um die aktuelle Marktgröße des Globalen Luft- und Raumfahrt 3D-Druck Marktes zu schätzen. Darüber hinaus führten wir eine Faktorenanalyse unter Verwendung von abhängigen und unabhängigen Variablen wie Art des Angebots, Technologie, Branche und Anwendung im Globalen Luft- und Raumfahrt 3D-Druck Markt durch. Es wurde eine gründliche Analyse für Nachfrage- und Angebotsseitenszenarien unter Berücksichtigung von Top-Partnerschaften, Fusionen und Übernahmen, Geschäftsausweitungen und Produkteinführungen im Bereich des Globalen Luft- und Raumfahrt 3D-Druck Marktes auf der ganzen Welt durchgeführt.

Aktuelle Marktzößen-Schätzung & Prognose

Aktuelle Marktgrößenbestimmung: Basierend auf verwertbaren Erkenntnissen aus den oben genannten 3 Schritten gelangten wir zur aktuellen Marktgröße, den wichtigsten Akteuren im Globalen Luft- und Raumfahrt 3D-Druck Markt und den Marktanteilen der Segmente. Alle erforderlichen prozentualen Anteile und Marktaufschlüsselungen wurden unter Verwendung des oben genannten sekundären Ansatzes ermittelt und durch Primärinterviews verifiziert.

Schätzung & Prognose: Für die Marktschätzung und -prognose wurden verschiedenen Faktoren Gewichte zugewiesen, darunter Treiber & Trends, Beschränkungen und Möglichkeiten, die den Interessengruppen zur Verfügung stehen. Nach der Analyse dieser Faktoren wurden relevante Prognosetechniken, d. h. der Top-Down/Bottom-Up-Ansatz, angewendet, um die Marktprognose für 2032 für verschiedene Segmente und Untersegmente in den wichtigsten Märkten weltweit zu erstellen. Die Forschungsmethodik zur Schätzung der Marktgröße umfasst:

- Die Marktgröße der Branche in Bezug auf den Umsatz (USD) und die Akzeptanzrate des Globalen Luft- und Raumfahrt 3D-Druck Marktes in den wichtigsten Märkten im Inland

- Alle prozentualen Anteile, Aufteilungen und Aufschlüsselungen von Marktsegmenten und Untersegmenten

- Die wichtigsten Akteure im Globalen Luft- und Raumfahrt 3D-Druck Markt in Bezug auf die angebotenen Produkte. Außerdem die Wachstumsstrategien, die diese Akteure anwenden, um in dem schnell wachsenden Markt zu konkurrieren.

Validierung der Marktgröße und des Marktanteils

Primärforschung: Es wurden ausführliche Interviews mit den wichtigsten Meinungsbildnern (Key Opinion Leaders, KOLs) geführt, darunter Führungskräfte der obersten Ebene (CXO/VPs, Vertriebsleiter, Marketingleiter, Betriebsleiter, Regionalleiter, Länderchef usw.) in den wichtigsten Regionen. Die wichtigsten Ergebnisse wurden dann zusammengefasst, und es wurde eine statistische Analyse durchgeführt, um die aufgestellte Hypothese zu beweisen. Die Erkenntnisse aus der Primärforschung wurden mit den Ergebnissen der Sekundärforschung zusammengeführt, wodurch Informationen in umsetzbare Erkenntnisse umgewandelt wurden.

Aufteilung der primären Teilnehmer in verschiedene Regionen

Markt-Engineering

Die Datentriangulationstechnik wurde angewendet, um die Gesamtmarktschätzung abzuschließen und präzise statistische Zahlen für jedes Segment und Untersegment des Globalen Luft- und Raumfahrt 3D-Druck Marktes zu erhalten. Die Daten wurden in mehrere Segmente und Untersegmente aufgeteilt, nachdem verschiedene Parameter und Trends in Bezug auf die Art des Angebots, die Technologie, die Branche und die Anwendung im Globalen Luft- und Raumfahrt 3D-Druck Markt untersucht wurden.

Das Hauptziel der Globalen Luft- und Raumfahrt 3D-Druck Marktstudie

Die aktuellen und zukünftigen Markttrends des Globalen Luft- und Raumfahrt 3D-Druck Marktes wurden in der Studie genau bestimmt. Investoren können strategische Einblicke gewinnen, um ihre Entscheidungen für Investitionen auf der Grundlage der in der Studie durchgeführten qualitativen und quantitativen Analyse zu treffen. Aktuelle und zukünftige Markttrends bestimmten die Gesamtattraktivität des Marktes auf regionaler Ebene und boten den Industrieteilnehmern eine Plattform, um den unerschlossenen Markt zu nutzen und von einem First-Mover-Vorteil zu profitieren. Weitere quantitative Ziele der Studien sind:

- Analyse der aktuellen und prognostizierten Marktgröße des Globalen Luft- und Raumfahrt 3D-Druck Marktes in Bezug auf den Wert (USD). Analysieren Sie auch die aktuelle und prognostizierte Marktgröße der verschiedenen Segmente und Untersegmente.

- Zu den Segmenten in der Studie gehören die Bereiche Art des Angebots, Technologie, Branche und Anwendung.

- Definition und Analyse des regulatorischen Rahmens für den Globalen Luft- und Raumfahrt 3D-Druck

- Analyse der Wertschöpfungskette unter Beteiligung verschiedener Vermittler sowie Analyse des Kunden- und Wettbewerberverhaltens der Branche.

- Analyse der aktuellen und prognostizierten Marktgröße des Globalen Luft- und Raumfahrt 3D-Druck Marktes für die wichtigsten Regionen.

- Zu den wichtigsten Ländern der in dem Bericht untersuchten Regionen gehören Nordamerika (die USA, Kanada und das übrige Nordamerika), Europa (das Vereinigte Königreich, Frankreich, Deutschland, Italien, Spanien, das übrige Europa), der asiatisch-pazifische Raum (China, Japan, Indien, der übrige asiatisch-pazifische Raum), der Rest der Welt

- Unternehmensprofile des Globalen Luft- und Raumfahrt 3D-Druck Marktes und die von den Marktakteuren angewandten Wachstumsstrategien, um sich in dem schnell wachsenden Markt zu behaupten.

- Tiefgreifende regionale Analyse der Branche.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der aktuelle Markt und das Wachstumspotenzial des globalen Marktes für 3D-Druck in der Luft- und Raumfahrt?

F2: Was sind die treibenden Faktoren für das Wachstum des globalen Marktes für 3D-Druck in der Luft- und Raumfahrt?

F3: Welches Segment hat den größten Anteil am globalen Markt für 3D-Druck in der Luft- und Raumfahrt, nach Art des Angebots?

F4: Welche Region wird den globalen Markt für 3D-Druck in der Luft- und Raumfahrt dominieren?

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Markt für aeroderivative Sensoren: Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Sensortyp (Temperatursensoren, Drucksensoren, Vibrationssensoren, Flammensensoren und Sonstige); Dienstleister (OEMs und Aftermarket); Endverbraucher (Industrie, Schifffahrt, Luft- und Raumfahrt & Verteidigung, Energie und Öl & Gas); und Region/Land

Kamikaze-Drohnen-Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Typ ( Starrflügelsystem und Drehflügelsystem); Reichweite (Kurze Reichweite (10-20 km), Mittlere Reichweite (20-100 km) und Große Reichweite (>100 km)); Plattform (Bodenbasiert, Luftgestützt und Marinegestützt); Autonomie (Man-in-the-Loop und Vollautonom); und Region/Land

Markt für Counter-Unmanned Aerial System: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Plattform (bodengebundene Systeme, luftgestützte Systeme und Marine- / Seefahrtsysteme); Technologie (Radar, RF, EO/IR, Laser, kinetisch und Sonstige); Endverwendung (Verteidigung & Militär, Homeland Security & Strafverfolgung, kritische Infrastruktur und Gewerbe & Industrie); und Region/Land

Turboprop-Flugzeugmarkt im Nahen Osten und Afrika: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Flugzeugtyp (Leichte Turboprop-Flugzeuge, Mittlere Turboprop-Flugzeuge und Schwere Turboprop-Flugzeuge), nach Endverbraucher (Regierung & Verteidigung, Kommerzielle Betreiber und Private Betreiber), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das restliche Gebiet des Nahen Ostens und Afrikas)