Mercado de drones impresos en 3D: Análisis actual y pronóstico (2025-2033)

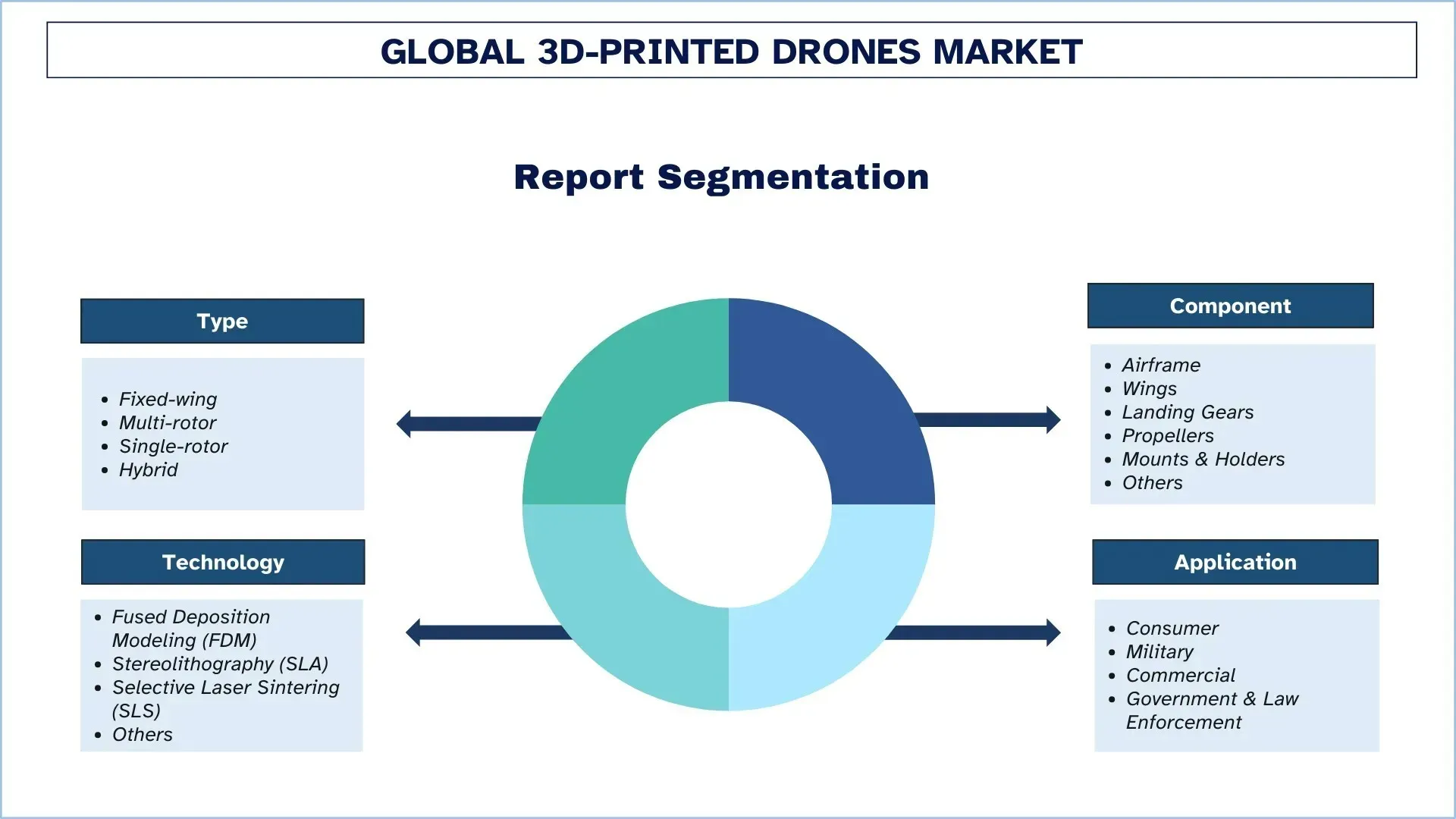

Énfasis en el tipo (ala fija, multirotor, rotor único e híbrido); Componente (estructura, alas, trenes de aterrizaje, hélices, monturas y soportes, y otros); Tecnología (Modelado por deposición fundida (FDM), Estereolitografía (SLA), Sinterización selectiva por láser (SLS) y otros); Aplicación (consumidor, militar, comercial, y gubernamental y policial) y Región/País

Tamaño y previsión del mercado mundial de drones impresos en 3D

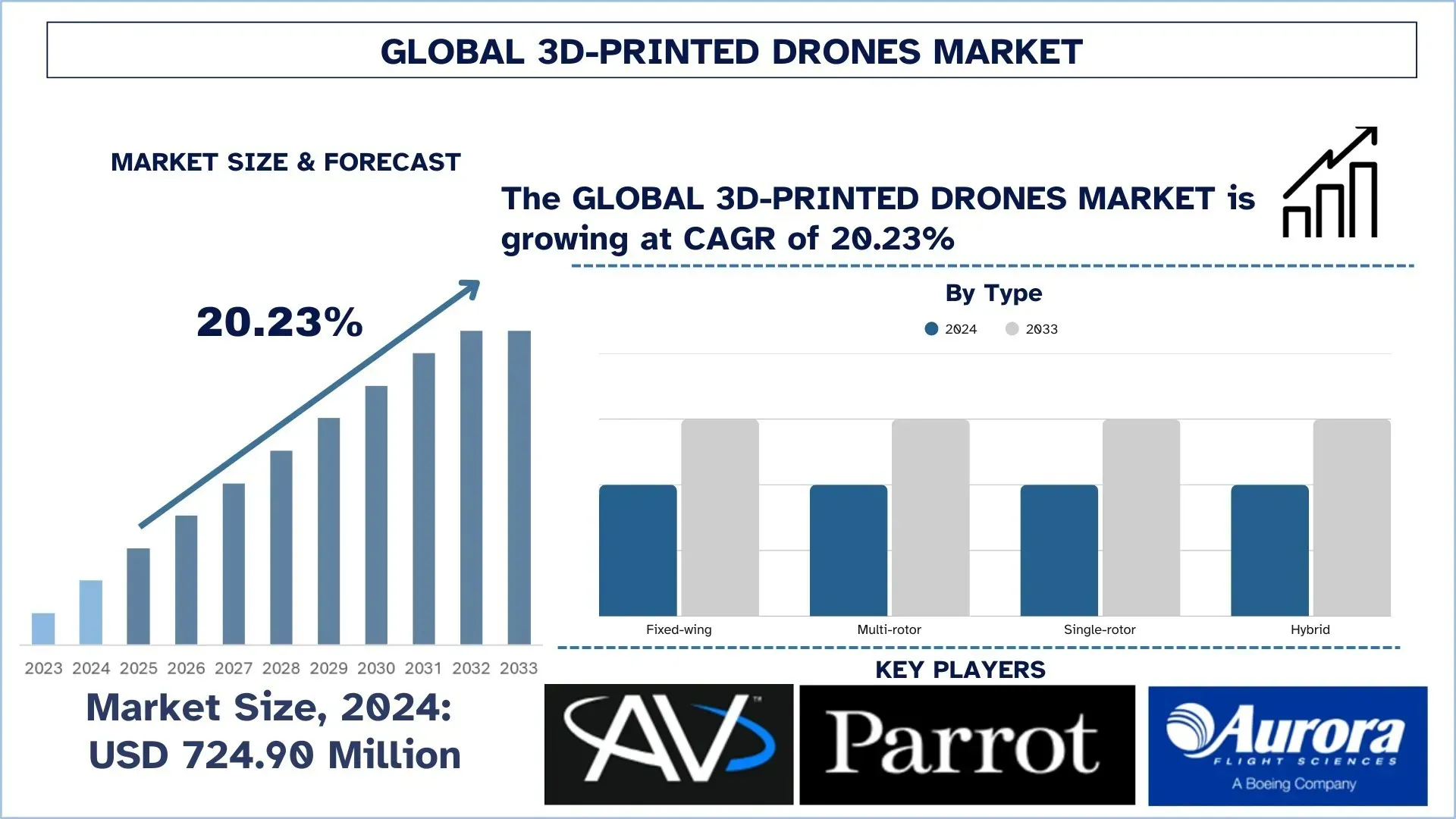

El mercado mundial de drones impresos en 3D se valoró en 724,90 millones de USD en 2024 y se espera que crezca a una sólida CAGR de alrededor del 20,23% durante el período de previsión (2025-2033F), debido a que las fuerzas armadas de todo el mundo adoptan drones impresos en 3D para misiones de vigilancia, reconocimiento y tácticas debido a su modularidad y capacidades de producción rápidas.

Análisis del mercado de drones impresos en 3D

El avance de los drones impresos en 3D marca un importante desarrollo que produce sistemas aeroespaciales y robóticos no tripulados flexibles que son accesibles a bajo costo en múltiples sectores. El mercado permite cambios revolucionarios en las operaciones aéreas modernas a través de su entrega simultánea de creación rápida de prototipos con flexibilidad de diseño y capacidades de eficiencia de materiales. La tecnología permite la producción rápida de componentes intrincados de bajo costo, lo que acelera la creación de prototipos sencillos de piezas de drones. Existen aplicaciones en operaciones de defensa, así como en los sectores de agricultura y logística, y en controles ambientales y emergencias. La tecnología de drones ha transformado los programas de entrega en el mercado al tiempo que crea redes de suministro independientes y avanza en procesos industriales creativos en diferentes sectores. Sus requisitos exigen drones que sean ligeros con diseño aerodinámico y adaptación rápida del perfil de la misión a través de las posibilidades proporcionadas por la fabricación aditiva. La velocidad de despliegue sin igual y las operaciones personalizables son las ventajas clave de los drones impresos con tecnología 3D. La creciente demanda de productos es el resultado de los avances en materiales compuestos y sistemas de navegación controlados por inteligencia artificial, así como del uso de drones en operaciones empresariales e infraestructura de ciudades inteligentes. En abril de 2024, la Fuerza Aérea de los EE. UU. demostró su capacidad para crear sistemas aéreos no tripulados (UAS) impresos en 3D totalmente funcionales, que requirieron solo 24 horas desde el diseño hasta el despliegue en la Base de la Fuerza Aérea Eglin, Florida. La demostración del programa de becas Blue Horizons mostró seis ensamblajes de drones, incluido un sistema de recuperación de personal de 8 libras, que tardó solo 22,5 horas en completarse. El equipo Black Phoenix se asoció con Titan Dynamics para aprovechar el software de diseño automatizado, que optimizó la aerodinámica del dron en menos de 10 minutos.

Tendencias del mercado mundial de drones impresos en 3D

Esta sección analiza las tendencias clave del mercado que influyen en los diversos segmentos del mercado mundial de drones impresos en 3D, según lo descubierto por nuestro equipo de expertos en investigación.

Integración de materiales compuestos ligeros

Entre las principales tendencias en el mercado de drones impresos en 3D, la integración de materiales compuestos ligeros es la más destacada. Estos materiales incluyen polímeros reforzados con fibra de carbono y termoplásticos avanzados. Estos materiales son ligeros, muy fuertes y contribuyen aún más a hacer mucho para dar a los drones duración de vuelo, capacidad de carga útil y maniobrabilidad. La primera empresa australiana de UAV, Carbonix, fue pionera en la aplicación de la impresión FDM reforzada con carbono en la fabricación de UAV de larga duración para la supervisión y el estudio ambiental. En marzo de 2024, la empresa redujo el tiempo de respuesta en un 60% y obtuvo importantes ahorros de peso por dron, lo que realmente mejoró la eficiencia aérea y la durabilidad de las operaciones en un entorno de trabajo exigente. Del mismo modo, las casas de investigación aeroespacial están investigando el software de diseño generativo junto con la fabricación aditiva para crear drones con estructuras de celosía y geometrías internas que minimicen el uso de materiales y maximicen la resistencia. Esto no solo revoluciona la forma en que los drones están diseñados aerodinámicamente y hechos para ser resistentes, sino que también encaja bien con la agenda de sostenibilidad global al reducir el desperdicio de materiales y la huella de carbono durante la fabricación.

Segmentación de la industria de drones impresos en 3D

Esta sección proporciona un análisis de las tendencias clave en cada segmento del informe del mercado mundial de drones impresos en 3D, junto con las previsiones a nivel mundial, regional y nacional para 2025-2033.

El mercado de drones multirrotor domina el mercado de drones impresos en 3D

Según el tipo, el mercado de drones impresos en 3D se segmenta en ala fija, multirrotor, rotor único e híbrido. En 2024, el mercado de drones multirrotor impresos en 3D dominó y se espera que mantenga su posición de liderazgo durante todo el período de previsión. El crecimiento cada vez mayor de los vehículos aéreos no tripulados multirrotor es atribuible a su alta versatilidad, estabilidad y facilidad de modificación en el diseño lograda a través de la fabricación aditiva. Los drones multirrotor son los más adecuados para aplicaciones que requieren vuelo estacionario, despegue y aterrizaje vertical (VTOL) y maniobras precisas, como en fotografía aérea, vigilancia, inspección y entrega. La impresión 3D en este dominio permite un marco ligero pero fuerte, la creación rápida de prototipos y un método de producción económico, una necesidad en los sectores comercial y de defensa donde la personalización para misiones específicas y el despliegue rápido son críticos. Además, el crecimiento del segmento también está respaldado por una mayor financiación en drones integrados con IA, mejoras en las baterías y el aumento de la demanda de capacidad de fabricación bajo demanda. Las posibilidades de personalización rápida de los componentes de drones para necesidades de vuelo únicas han favorecido a los drones multirrotor impresos en 3D en varias industrias, incluyendo la agricultura, la logística urbana y la respuesta a desastres.

El segmento del fuselaje domina el mercado de drones impresos en 3D.

Según los componentes, el mercado de drones impresos en 3D se segmenta en fuselaje, alas, tren de aterrizaje, hélices, soportes y soportes, y otros. El segmento del fuselaje tuvo la mayor cuota de mercado en 2024. El fuselaje es la estructura más importante de cualquier dron, ya que contiene sistemas de misión crítica como la propulsión, la navegación y el soporte de carga útil. La impresión 3D ha cambiado la fabricación de fuselajes de un procedimiento largo y costoso a uno muy rápido y barato, lo que hace que este campo sea muy fundamental para ampliar la industria de producción de drones a través de la producción de diseños ligeros, fuertes y aerodinámicamente agradables. La demanda también está impulsada por la capacidad de personalizar los fuselajes para trabajos especiales, que van desde la vigilancia hasta la entrega, la pulverización agrícola y la inspección de infraestructuras. Los marcos desarrollados a través de la fabricación aditiva son, por ejemplo, polímeros reforzados con fibra de carbono y termoplásticos de alta resistencia, que mejoran enormemente la integridad estructural sin añadir demasiado peso. Otro aspecto que tienen los fuselajes impresos en 3D es la modularidad. El mantenimiento también comprenderá iteraciones más rápidas y reparaciones en el campo que minimicen el tiempo de inactividad de las máquinas, así como los costes de las operaciones. Para garantizar que los futuros componentes del fuselaje estén diseñados para la adaptabilidad, la eficiencia y los sistemas de drones de alto rendimiento, los avances cubren los drones operativos en los procesos comerciales, de defensa y de respuesta a emergencias.

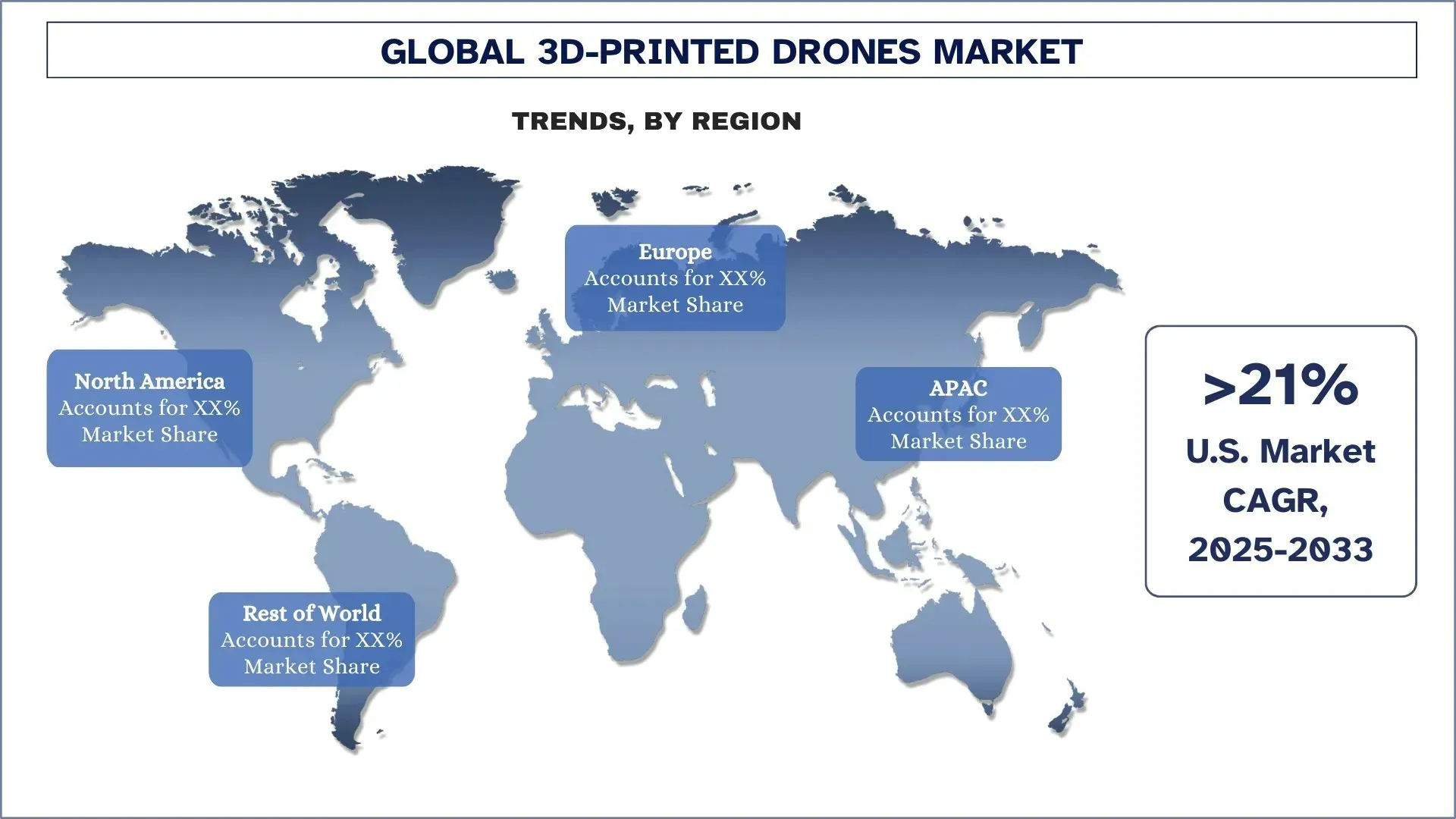

América del Norte dominó el mercado mundial de drones impresos en 3D

El mercado de drones impresos en 3D de América del Norte dominó el mercado mundial de drones impresos en 3D en 2024 y se prevé que se mantenga en esta posición en el período de previsión. Esto se debe a la adopción temprana de esta tecnología en la industria aeroespacial y de defensa, y especialmente en el diseño de drones, y a la amplia presencia de fabricantes. Además, los Estados Unidos y sus agencias, como el Departamento de Defensa de los EE. UU., han invertido constantemente en la última tecnología, como la impresión 3D, a través de iniciativas como la Defense Innovation Unit (DIU) y asociaciones con empresas emergentes e instituciones académicas. Por ejemplo, en enero de 2025, la Fuerza Aérea de los EE. UU. asignó un contrato de 5 años a Firestorm Labs de un contrato IDIQ de 100 millones de USD para el desarrollo de sistemas aéreos no tripulados (UAS) impresos en 3D. El contrato apoya los diseños modulares con autonomía avanzada, el enfoque es UAS del Grupo 1-3 para inteligencia, vigilancia y apoyo táctico. Firestorm Labs realizará trabajos bajo el contrato hasta el 16 de diciembre de 2031, utilizando la fabricación aditiva para la producción local para evitar dependencias de la cadena de suministro. Por otro lado, las agencias están empleando otros servicios y aplicaciones bajo la aplicación de drones impresos en 3D. Vigilancia, respuesta a desastres y operaciones tácticas por parte del Servicio de Aduanas y Protección Fronteriza de los EE. UU., FEMA y la policía local, con estas otras áreas de aplicaciones, la tecnología encuentra una mayor aceptación en los sectores gubernamentales. América del Norte ha dominado el campo de las pruebas e implementación en el mundo real de sistemas de drones impresos en 3D. Los programas de prueba en agricultura, logística (entrega de última milla) y monitoreo de infraestructura proporcionan datos en vivo y estudios de caso que impulsan más inversiones y escalamiento.

EE. UU. mantuvo una cuota dominante del mercado de drones impresos en 3D de América del Norte en 2024

EE. UU. lidera el mercado de drones impresos en 3D, respaldado por una configuración de defensa desarrollada, un fuerte ecosistema de fabricación aditiva y fuertes inversiones en I+D aeroespacial. Los organismos militares de EE. UU. dan prioridad a la creación rápida de prototipos y al despliegue de drones para fines orientados a la misión, para lo cual la impresión 3D encaja perfectamente, ya que es rápida y se puede producir localmente. Establecimientos como Lockheed Martin y Raytheon, junto con empresas emergentes como Firestorm Labs, están impulsando aún más los avances en la impresión 3D dentro de los sistemas de drones tácticos. Para mejorar aún más su ventaja, los esfuerzos gubernamentales de EE. UU., como el programa Blue sUAS, defienden los UAV seguros y fabricados localmente.

Panorama competitivo de drones impresos en 3D

El mercado mundial de drones impresos en 3D es competitivo, con varios actores del mercado mundial e internacional. Los actores clave están adoptando diferentes estrategias de crecimiento para mejorar su presencia en el mercado, como asociaciones, acuerdos, colaboraciones, lanzamientos de nuevos productos, expansiones geográficas y fusiones y adquisiciones.

Principales empresas de drones impresos en 3D

Algunos de los principales actores del mercado son AeroVironment, Inc., Parrot Drones SAS, AURORA FLIGHT SCIENCES (A Boeing Company), RapidFlight, Northrop Grumman, Firestorm Labs, Inc., Skydio, Inc., BAE Systems, DJI y General Atomics.

Desarrollos recientes en el mercado de drones impresos en 3D

En febrero de 2025, AeroVironment adjudicó su tercer pedido de entrega de sistemas de municiones merodeadoras Switchblade, valorado en 288 millones de USD, en virtud de un contrato plurianual de 990 millones de USD con el ejército estadounidense.

En enero de 2025, Kratos Defense & Security Solutions obtuvo una ampliación de contrato de 34,8 millones de USD con el Cuerpo de Marines de EE. UU. para mejorar el sistema aéreo no tripulado (UAS) XQ-58A Valkyrie. La ampliación apoya la integración del sistema de misión para la iniciativa de aviones tácticos del Cuerpo de Marines.

En abril de 2024, Firestorm Labs, Inc. obtuvo 12,5 millones de USD en financiación inicial. La ronda de inversión fue liderada por Lockheed Martin Ventures e incluyó a notables inversores de defensa. La inversión tiene como objetivo avanzar en las tecnologías de fabricación de drones de Firestorm Labs para satisfacer las demandas de la guerra moderna y mejorar la interoperabilidad para las aplicaciones de defensa.

En 2023, Boeing presentó una nueva línea de vehículos aéreos no tripulados (UAV) que incorporan componentes impresos en 3D, mejorando el rendimiento y reduciendo los costes de producción.

Cobertura del informe del mercado mundial de drones impresos en 3D

Atributo del informe | Detalles |

Año base | 2024 |

Período de previsión | 2025-2033 |

Momento de crecimiento | Acelerar a una CAGR del 20,23% |

Tamaño del mercado 2024 | 724,90 millones de USD |

Análisis regional | América del Norte, Europa, APAC, resto del mundo |

Principal región contribuyente | Se espera que América del Norte domine el mercado durante el período de previsión. |

Países clave cubiertos | EE. UU., Canadá, Alemania, Reino Unido, España, Italia, Francia, China, Japón, Corea del Sur e India |

Empresas perfiladas | AeroVironment, Inc., Parrot Drones SAS, AURORA FLIGHT SCIENCES (A Boeing Company), RapidFlight, Northrop Grumman, Firestorm Labs, Inc., Skydio, Inc., BAE Systems, DJI y General Atomics |

Alcance del informe | Tendencias, impulsores y restricciones del mercado; Estimación y previsión de ingresos; Análisis de segmentación; Análisis de la demanda y la oferta; Panorama competitivo; Perfil de la empresa |

Segmentos cubiertos |

Tabla de contenido

Metodología de Investigación para el Análisis del Mercado Global de Drones Impresos en 3D (2023-2033)

Analizamos el mercado histórico, estimamos el mercado actual y pronosticamos el mercado futuro del mercado global de drones impresos en 3D para evaluar su aplicación en las principales regiones del mundo. Realizamos una investigación secundaria exhaustiva para recopilar datos históricos del mercado y estimar el tamaño actual del mercado. Para validar estos conocimientos, revisamos cuidadosamente numerosos hallazgos y supuestos. Además, realizamos entrevistas primarias en profundidad con expertos de la industria en toda la cadena de valor de los drones impresos en 3D. Después de validar las cifras del mercado a través de estas entrevistas, utilizamos enfoques tanto de arriba hacia abajo como de abajo hacia arriba para pronosticar el tamaño general del mercado. Luego, empleamos métodos de desglose del mercado y triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos de la industria.

Ingeniería de Mercado

Empleamos la técnica de triangulación de datos para finalizar la estimación general del mercado y derivar números estadísticos precisos para cada segmento y subsegmento del mercado global de drones impresos en 3D. Dividimos los datos en varios segmentos y subsegmentos analizando varios parámetros y tendencias, incluidos el tipo, el componente, la tecnología, la aplicación y las regiones dentro del mercado global de drones impresos en 3D.

El Objetivo Principal del Estudio del Mercado Global de Drones Impresos en 3D

El estudio identifica las tendencias actuales y futuras en el mercado global de drones impresos en 3D, proporcionando información estratégica para los inversores. Destaca el atractivo del mercado regional, lo que permite a los participantes de la industria aprovechar los mercados sin explotar y obtener una ventaja de ser los primeros en actuar. Otros objetivos cuantitativos de los estudios incluyen:

Análisis del Tamaño del Mercado: Evaluar el tamaño actual del mercado y pronosticar el tamaño del mercado global de drones impresos en 3D y sus segmentos en términos de valor (USD).

Segmentación del Mercado de Drones Impresos en 3D: Los segmentos en el estudio incluyen áreas de tipo, componente, tecnología, aplicación y regiones.

Marco Regulatorio y Análisis de la Cadena de Valor: Examinar el marco regulatorio, la cadena de valor, el comportamiento del cliente y el panorama competitivo de la industria de drones impresos en 3D.

Análisis Regional: Realizar un análisis regional detallado para áreas clave como Asia Pacífico, Europa, América del Norte y el Resto del Mundo.

Perfiles de Empresas y Estrategias de Crecimiento: Perfiles de empresas del mercado de drones impresos en 3D y las estrategias de crecimiento adoptadas por los participantes del mercado para mantener el mercado de rápido crecimiento.

Preguntas frecuentes Preguntas frecuentes

P1: ¿Cuál es el tamaño actual del mercado global de drones impresos en 3D y su potencial de crecimiento?

El mercado mundial de drones impresos en 3D se valoró en USD 724,90 millones en 2024 y se espera que crezca a una CAGR del 20,23% durante el período de pronóstico (2025-2033).

P2: ¿Qué segmento tiene la mayor cuota del mercado mundial de drones impresos en 3D por tipo?

El mercado de multi-rotores dominó el mercado y se espera que mantenga su posición de liderazgo durante todo el período de pronóstico. El crecimiento de los vehículos aéreos no tripulados multi-rotores es atribuible a su alta versatilidad, estabilidad y facilidad de modificación en el diseño lograda a través de la fabricación aditiva.

P3: ¿Cuáles son los factores impulsores del crecimiento del mercado mundial de drones impresos en 3D?

• Demanda de Prototipos Rápidos y Personalización: La impresión 3D permite iteraciones de diseño más rápidas y configuraciones de drones específicas para la misión, reduciendo el tiempo de comercialización y permitiendo la personalización masiva.

• Aumento de las Aplicaciones Militares y de Defensa: Las fuerzas armadas de todo el mundo están adoptando drones impresos en 3D para misiones de vigilancia, reconocimiento y tácticas debido a su modularidad y capacidades de producción rápida.

• Creciente Uso en Sectores Comerciales: Industrias como la agricultura, la logística, la minería y la infraestructura están implementando drones con componentes impresos en 3D para reducir costos y mejorar la eficiencia operativa.

P4: ¿Cuáles son las tecnologías emergentes y las tendencias en el mercado global de drones impresos en 3D?

• Integración de materiales compuestos ligeros: Creciente uso de filamentos con infusión de fibra de carbono y termoplásticos para mejorar la resistencia del vuelo y la capacidad de carga útil.

• Fabricación localizada y bajo demanda: Los usuarios militares e industriales están instalando laboratorios móviles de impresión 3D para producir drones o piezas cerca de las zonas de despliegue.

• Optimización del diseño de drones impulsada por IA: Uso de la IA y el diseño generativo en la creación de estructuras aerodinámicamente optimizadas que se imprimen en 3D con un mínimo de desperdicio de material.

P5: ¿Cuáles son los desafíos clave en el mercado global de drones impresos en 3D?

• Alta inversión inicial en impresoras 3D de grado industrial: Si bien las impresoras 3D de escritorio son asequibles, los sistemas de alto rendimiento adecuados para la fabricación de drones siguen requiriendo un uso intensivo de capital para las pequeñas empresas.

• Limitaciones estructurales de los materiales impresos: Si bien están mejorando, los plásticos y compuestos impresos en 3D a menudo carecen de la resistencia y durabilidad de los materiales tradicionales de grado aeroespacial en condiciones extremas.

• Falta de estandarización en las piezas de drones y los procesos de impresión: La ausencia de estándares en toda la industria para las piezas de UAV impresas en 3D crea desafíos de interoperabilidad y garantía de calidad.

P6: ¿Qué región domina el mercado mundial de drones impresos en 3D?

El mercado de drones impresos en 3D de América del Norte dominó el mercado global de drones impresos en 3D en 2024 y se prevé que mantenga esta posición en el período de pronóstico. Esto se debe a la adopción temprana de esta tecnología en la industria aeroespacial y de defensa, y especialmente en el diseño de drones, y a la amplia presencia de fabricantes. Además, Estados Unidos y sus agencias, como el Departamento de Defensa de EE. UU., han invertido constantemente en la última tecnología, como la impresión 3D, a través de iniciativas como la Unidad de Innovación de Defensa (DIU) y asociaciones con empresas emergentes e instituciones académicas. Por ejemplo, en enero de 2025, la Fuerza Aérea de EE. UU. asignó a Firestorm Labs un contrato IDIQ de 100 millones de USD por 5 años para el desarrollo de sistemas aéreos no tripulados (UAS) impresos en 3D. El contrato apoya diseños modulares con autonomía avanzada, el enfoque son los UAS del Grupo 1-3 para inteligencia, vigilancia y apoyo táctico. Firestorm Labs realizará trabajos bajo el contrato hasta el 16 de diciembre de 2031, utilizando la fabricación aditiva para la producción local con el fin de evitar dependencias de la cadena de suministro.

P7: ¿Quiénes son los actores clave en el mercado global de drones impresos en 3D?

Algunas de las principales empresas de drones impresos en 3D son:

• AeroVironment, Inc.

• Parrot Drones SAS

• AURORA FLIGHT SCIENCES (una compañía de Boeing)

• RapidFlight

• Northrop Grumman

• Firestorm Labs, Inc

• Skydio, Inc.

• BAE Systems

• DJI

• General Atomics

P8 ¿Cómo impacta el entorno regulatorio la comercialización y adopción de drones impresos en 3D en diferentes regiones?

• Obstáculos de certificación: Organismos reguladores como la FAA (EE. UU.) y la EASA (Europa) imponen normas estrictas de aeronavegabilidad para los componentes de drones impresos en 3D, lo que ralentiza el tiempo de comercialización. Por ejemplo, en 2023, la certificación retrasada por la FAA de piezas estructurales impresas en 3D obstaculizó temporalmente a los fabricantes de drones con sede en EE. UU.

• Disparidades regionales: Los países con regulaciones flexibles (por ejemplo, EAU, Singapur) se están convirtiendo en bancos de pruebas para una implementación rápida, mientras que las regiones más estrictas (por ejemplo, la UE) se enfrentan a una adopción más lenta. El cumplimiento de DJI con las leyes de drones relajadas de China permitió una ampliación más rápida de su dron de fumigación agrícola Agras impreso en 3D.

• Implicaciones para los inversores: Las empresas que superan con éxito las complejidades regulatorias (por ejemplo, a través de asociaciones de materiales precertificados) ganan la confianza de los inversores, como se vio con la valoración de 1.200 millones de dólares de Relativity Space después de obtener contratos militares con diseños compatibles.

P9: ¿Qué papel juegan las asociaciones estratégicas y colaboraciones en la aceleración de la innovación en el mercado de Drones Impresos en 3D?

• Sinergias Tecnológicas: Las colaboraciones entre empresas de impresión 3D (por ejemplo, Stratasys) y fabricantes de drones (por ejemplo, Parrot) integran materiales avanzados (como Antero 800NA) en los diseños de UAV, mejorando la durabilidad. La asociación de Airbus con Materialise redujo los costes de producción de drones en un 30% mediante procesos de impresión optimizados.

• Acceso al Mercado: Las empresas conjuntas, como la alianza de Boeing con Safran para drones militares impresos en 3D, ayudan a penetrar en los sectores de defensa con cadenas de suministro establecidas. Del mismo modo, empresas emergentes como Carbon3D se asociaron con Siemens para acceder a clientes industriales.

• Confianza de los Inversores: Las alianzas estratégicas señalan la validación del mercado y la escalabilidad. Los inversores favorecieron a Beta Technologies tras su colaboración con Archer Aviation para desarrollar taxis aéreos impresos en 3D, lo que refleja la confianza en la innovación intersectorial.

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de Sensores Aeroderivados: Análisis Actual y Pronóstico (2025-2033)

Énfasis en el Tipo de Sensor (Sensores de Temperatura, Sensores de Presión, Sensores de Vibración, Sensores de Llama y Otros); Proveedor de Servicios (OEM y Mercado de Repuestos); Usuario Final (Industrial, Marino, Aeroespacial y Defensa, Energía y Petróleo y Gas); y Región/País

Mercado de drones kamikaze: análisis actual y previsión (2026-2034)

Énfasis en el tipo (Sistema de ala fija y Sistema de ala rotatoria); Alcance (Corto alcance (10-20km), Alcance medio (20-100km) y Largo alcance (>100km)); Plataforma (Terrestre, Aerotransportada y Naval); Autonomía (Controlado por un operador y Totalmente autónomo); y Región/País

Mercado de Sistemas Antidrones: Análisis Actual y Pronóstico (2025-2033)

Énfasis en Plataforma (Sistemas Terrestres, Sistemas Aerotransportados y Sistemas Navales / Marítimos); Tecnología (Radar, RF, EO/IR, Láser, Cinético y Otros); Uso Final (Defensa y Militar, Seguridad Nacional y Fuerzas del Orden, Infraestructura Crítica y Comercial e Industrial); y Región/País

Mercado de aviones turbohélice en Oriente Medio y África: Análisis actual y previsión (2025-2033)

Énfasis por tipo de aeronave (aeronaves turbohélices ligeras, aeronaves turbohélices medianas y aeronaves turbohélices pesadas), por usuario final (gobierno y defensa, operadores comerciales y operadores privados), por país (Arabia Saudita, EAU, Egipto, Sudáfrica, Turquía, Israel y el resto de Medio Oriente y África)