Mercado de aviones de quinta generación: Análisis actual y pronóstico (2025-2033)

Énfasis en el tipo de motor (monomotor y bimotor), por despegue (despegue largo, despegue corto y despegue y aterrizaje vertical), por tipo de aeronave (aviones de combate, bombarderos y vehículos aéreos de combate no tripulados) y por usuario final (ejército, fuerza aérea y marina), por capacidad de combate (supercrucero y no supercrucero) Región/País

Tamaño y pronóstico del mercado mundial de aviones de quinta generación

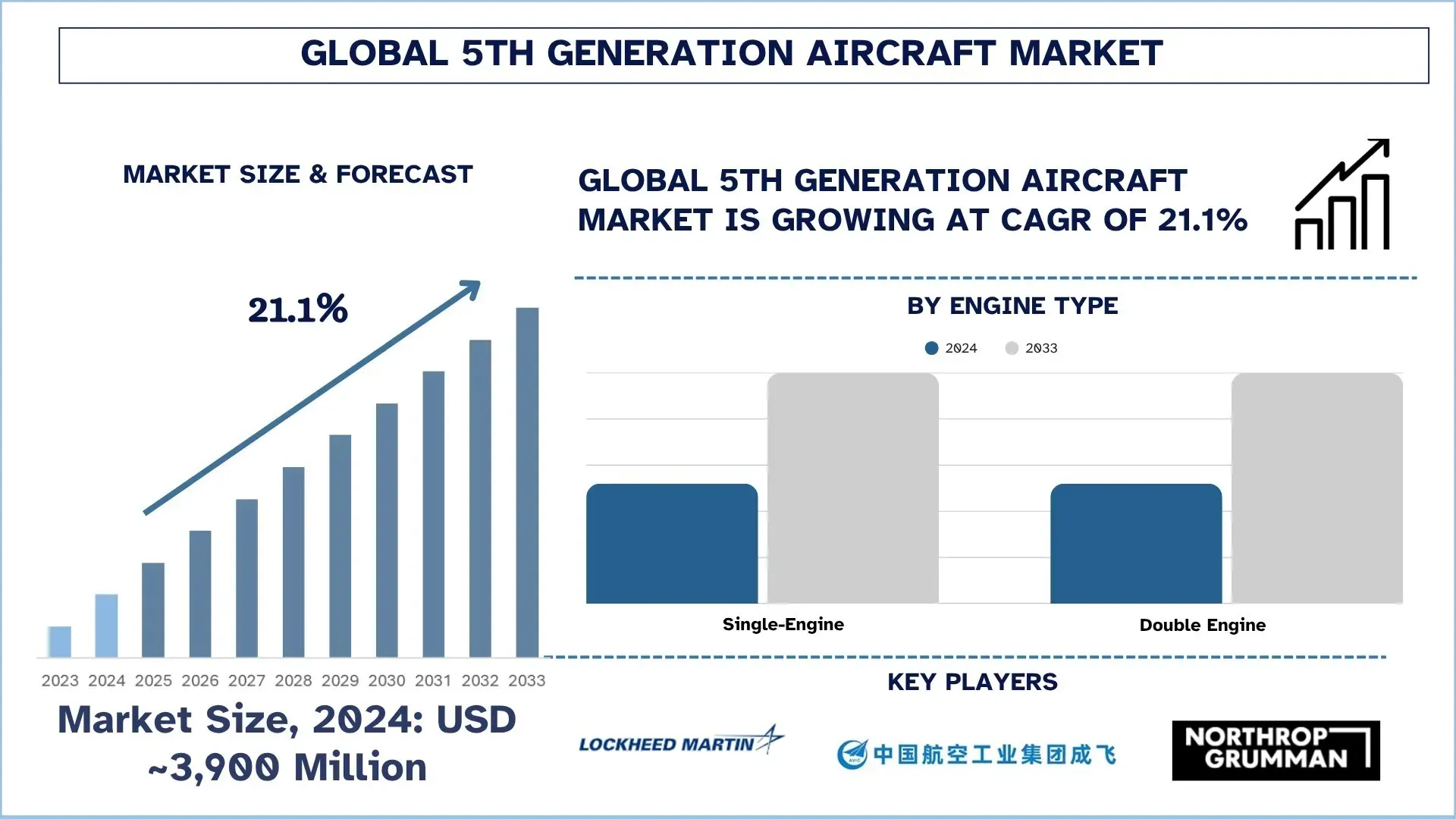

El mercado mundial de aviones de quinta generación se valoró en 3.900 millones de dólares en 2024 y se espera que crezca a una sólida CAGR de alrededor del 21,1% durante el período de pronóstico (2025-2033F), debido a la creciente demanda de aviones furtivos.

Análisis del mercado de aviones de quinta generación

Los aviones de quinta generación representan un gran salto con respecto a los aviones de cuarta y 4,5 generación existentes debido a su menor observabilidad tanto en firmas térmicas como basadas en radar. Estos aviones tienen una mayor capacidad de supervivencia y transportan armas en una bahía interna, lo que reduce aún más las posibilidades de reflejar las ondas de radar a través de puntos duros afilados de misiles. Teniendo en cuenta estos factores, un gran número de países están comprando estos aviones o están investigando activamente la posibilidad de integrar estas plataformas en sus ejércitos. Como las peleas de perros se han evitado debido al aumento de las armas avanzadas de largo alcance, así como al apoyo de los sistemas de misiles terrestres y la disponibilidad de AWACS, un cambio doctrinal importante ha sido tener una observabilidad muy baja y bloquear al enemigo antes de que puedan rastrearlo e identificarlo.

Tendencias del mercado mundial de aviones de quinta generación

En esta sección se analizan las principales tendencias del mercado que están influyendo en los diversos segmentos del mercado mundial de aviones de quinta generación, según lo descubierto por nuestro equipo de expertos en investigación.

Integración de la IA y los sistemas Wingman:

Los aviones no tripulados son una de las categorías emergentes en todo el mundo. Muchos países esperan desarrollar e integrar UCAV furtivos. Estos sistemas no están tripulados y son más pequeños en tamaño en comparación con los aviones convencionales. Además, con el diseño furtivo y los materiales absorbentes de radar, la capacidad de supervivencia se multiplica, lo cual es crucial para atacar desde distancias de separación.

Estos UCAV también están desarrollados para funcionar como un fiel compañero para expandir la capacidad de ataque de los aviones de combate, así como para ser utilizados eficazmente para aplicaciones de reconocimiento y ataque terrestre. Con los avances en la tecnología de los UAV, así como con el ejército cada vez más consciente del uso de drones para ataques en territorio enemigo para reducir las pérdidas de pilotos, los sistemas de compañero furtivo y los segmentos de UCAV aumentarán significativamente en todo el mundo. Por ejemplo, en 2024, Airbus exhibió su diseño furtivo basado en compañeros para drones no tripulados para aumentar las capacidades de los aviones tripulados mediante el acompañamiento, así como para mostrar capacidades como una menor observabilidad y armamento avanzado.

Segmentación de la industria de aviones de quinta generación:

Esta sección proporciona un análisis de las principales tendencias en cada segmento del informe del mercado mundial de aviones de quinta generación, junto con pronósticos a nivel mundial, regional y nacional para 2025-2033.

La categoría de un solo motor ha mostrado un crecimiento prometedor en el mercado de aviones de quinta generación.

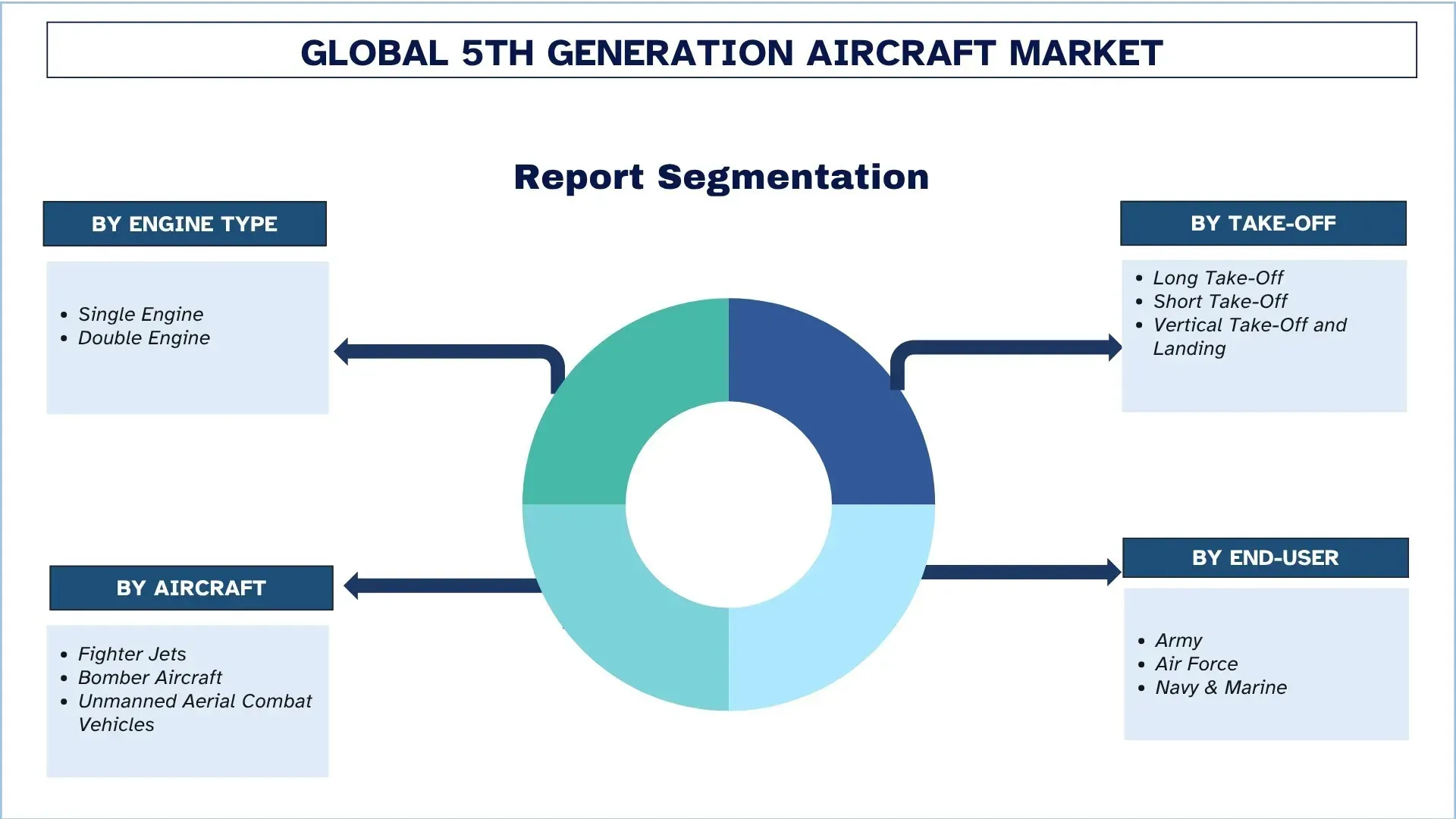

Según el tipo de motor, el mercado mundial de aviones de quinta generación se bifurca en un solo motor y doble motor. De estos, la sección de un solo motor ha mantenido la mayor cuota de mercado. Algunos de los factores clave atribuidos al aumento del segmento son el precio más bajo de los aviones de un solo motor que sus contrapartes. Además, la mayoría de las versiones de exportación de los aviones de quinta generación son de un solo tipo, como el F-35, el J31, etc. Estos aviones son versiones de exportación con un alcance menor y son más adecuados para los ejércitos que tienen presupuestos limitados y desean un avión con un costo operativo más bajo. Sin embargo, los aviones de doble motor también estarían en una posición notable debido a la demanda interna de aviones de doble motor como los aviones F22, J20 y Su-57.

La categoría de despegue largo domina el mercado de aviones de quinta generación.

Según el despegue, el mercado se segmenta en despegue largo, despegue corto y despegue y aterrizaje verticales. De estos, el despegue largo ha mantenido la mayor cuota de mercado debido al extenso número de aviones de quinta generación utilizados por las fuerzas aéreas, así como a su menor complejidad en la construcción. Estos aviones incluyen J35 A, SU 57, F22, J20, J31, etc.

La categoría de aviones de combate domina el mercado de aviones de quinta generación.

Según el tipo de avión, el mercado se segmenta en aviones de combate, aviones bombarderos y vehículos aéreos de combate no tripulados. Actualmente, la sección de aviones de combate tiene la mayor participación en la demanda general de aviones de quinta generación. Como se demanda una gran cantidad de aviones para la supremacía aérea, la supresión de las defensas aéreas enemigas, el enfrentamiento de aviones a distancia, etc., se prevé además que la categoría respectiva mantenga una importante cuota de mercado en los próximos años.

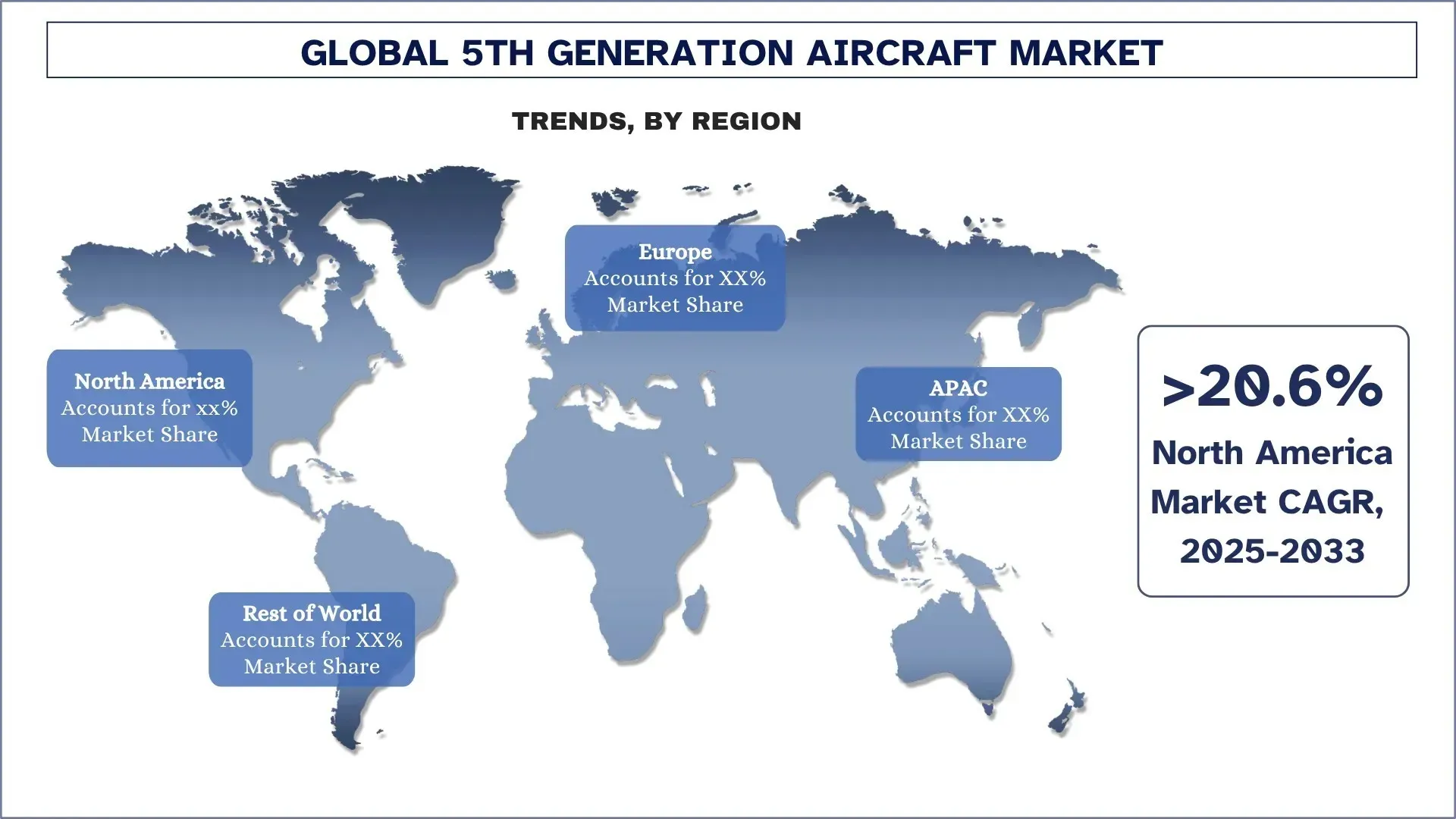

Se espera que América del Norte crezca a una tasa considerable durante el período de pronóstico.

El mercado de aviones de quinta generación de América del Norte ha mantenido una cuota de mercado dominante. Como la región alberga las bases militares más grandes del mundo, con presupuestos masivos de defensa y adquisición de capital, la demanda de aviones de quinta generación es mayor. Además, países como EE. UU. y Canadá han adoptado ampliamente los aviones de quinta generación para expandir su supremacía aérea en espacios disputados. La región también alberga las empresas de fabricación de aviones de quinta generación más grandes, como Lockheed Martin, Northrop Grumman, Boeing, etc. Teniendo en cuenta estos factores, se prevé además que la región mantenga su posición dominante en la adquisición de aviones de quinta generación, tanto en las categorías de bombarderos como de aviones de combate en los años pronosticados, es decir, 2025-2033.

Se espera que EE. UU. crezca a una tasa considerable durante el período de pronóstico.

EE. UU. ha mantenido una importante cuota de mercado en el mercado de aviones de quinta generación de América del Norte. Como EE. UU. tiene el presupuesto más alto en gastos de defensa, superando a los siguientes 8 países con mayores gastos de defensa combinados, el país ha sido el destino clave para las ventas de aviones de quinta generación. Además, la adopción de aviones de quinta generación es la más alta entre todos los países, ya que actualmente hay 180 F22 y más de 1.000 F35 en servicio con la Fuerza Aérea de EE. UU. y la Marina de EE. UU.

Además, el país también tiene bombarderos B-2 únicos en servicio y un modelo B-21 en desarrollo que se integrará en los próximos años. Teniendo en cuenta estos factores, se prevé además que EE. UU. mantenga una participación notable en el mercado de aviones de quinta generación.

Panorama competitivo de la industria de aviones de quinta generación:

El mercado mundial de aviones de quinta generación es competitivo, con varios actores del mercado mundial e internacional. Los principales actores están adoptando diferentes estrategias de crecimiento para mejorar su presencia en el mercado, como asociaciones, acuerdos, colaboraciones, lanzamientos de nuevos productos, expansiones geográficas y fusiones y adquisiciones.

Principales empresas de aviones de quinta generación

Algunos de los principales actores en el mercado son Northrop Grumman Corporation, Lockheed Martin Corporation, Chengdu Aircraft Industry (Group) Co., Ltd., Boeing, United Aircraft Corporation, Turkish Aerospace Industries (TUSAŞ), Hindustan Aeronautics Limited, Mitsubishi Heavy Industries y Korea Aerospace Industries, Ltd.

Desarrollos recientes en el mercado de aviones de quinta generación

En 2024, el Pentágono y Lockheed Martin anunciaron que se encuentran en la fase avanzada del acuerdo para la compra de dos aviones de combate F-35 más.

India, al ser uno de los principales importadores de defensa, se encuentra en una fase avanzada de adquisición de aviones Su-57 de Rusia, para lo cual las autoridades rusas están dispuestas a proporcionar transferencia de tecnología para la producción nacional.

En diciembre de 2024, Pakistán firmó un acuerdo con China para la adquisición de 40 aviones de combate de quinta generación J-31 equipados con misiles de largo alcance PL-17.

Cobertura del informe del mercado mundial de aviones de quinta generación

Detalles | |

Año base | 2024 |

Período de pronóstico | 2025-2033 |

Impulso de crecimiento | Acelerar a una CAGR del 21,1% |

Tamaño del mercado en 2024 | 3.900 millones de dólares |

Análisis regional | América del Norte, Europa, APAC, Resto del mundo |

Principal región contribuyente | Se espera que América del Norte domine el mercado durante el período de pronóstico. |

Principales países cubiertos | EE. UU., Canadá, Alemania, Reino Unido, España, Italia, Francia, China, Japón, Corea del Sur e India |

Empresas perfiladas | Northrop Grumman Corporation, Lockheed Martin Corporation, Chengdu Aircraft Industry (Group) Co., Ltd., Boeing, United Aircraft Corporation, Turkish Aerospace Industries (TUSAŞ), Hindustan Aeronautics Limited, Mitsubishi Heavy Industries y Korea Aerospace Industries, Ltd. |

Alcance del informe | Tendencias, impulsores y restricciones del mercado; Estimación y pronóstico de ingresos; Análisis de segmentación; Análisis de la demanda y la oferta; Panorama competitivo; Perfiles de empresas |

Segmentos cubiertos | por tipo de motor, por despegue, por tipo de avión, por usuario final, por capacidad de combate, por región/país |

Razones para comprar el informe del mercado de aviones de quinta generación:

El estudio incluye análisis de tamaño y pronóstico del mercado confirmado por expertos clave autenticados de la industria.

El informe revisa brevemente el desempeño general de la industria de un vistazo.

El informe cubre un análisis en profundidad de pares prominentes de la industria, centrándose principalmente en las finanzas clave del negocio, las carteras de tipo, las estrategias de expansión y los desarrollos recientes.

Examen detallado de los impulsores, las restricciones, las tendencias clave y las oportunidades que prevalecen en la industria.

El estudio cubre exhaustivamente el mercado en diferentes segmentos.

Análisis regional profundo de la industria.

Opciones de personalización:

El mercado mundial de aviones de quinta generación se puede personalizar aún más según los requisitos o cualquier otro segmento del mercado. Además de esto, UnivDatos entiende que puede tener sus propias necesidades comerciales; por lo tanto, no dude en contactarnos para obtener un informe que se adapte completamente a sus requisitos.

Tabla de contenido

Metodología de Investigación para el Análisis del Mercado Global de Aviones de Quinta Generación (2023-2033)

Analizamos el mercado histórico, estimamos el mercado actual y pronosticamos el mercado futuro del mercado global de Aviones de Quinta Generación para evaluar su aplicación en las principales regiones del mundo. Llevamos a cabo una investigación secundaria exhaustiva para recopilar datos históricos del mercado y estimar el tamaño del mercado actual. Para validar estos conocimientos, revisamos cuidadosamente numerosos hallazgos y suposiciones. Además, realizamos entrevistas primarias en profundidad con expertos de la industria en toda la cadena de valor de los Aviones de Quinta Generación. Después de validar las cifras del mercado a través de estas entrevistas, utilizamos enfoques tanto de arriba hacia abajo como de abajo hacia arriba para pronosticar el tamaño general del mercado. Luego empleamos métodos de desglose del mercado y triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos de la industria.

Ingeniería de Mercado

Empleamos la técnica de triangulación de datos para finalizar la estimación general del mercado y derivar números estadísticos precisos para cada segmento y subsegmento del mercado global de Aviones de Quinta Generación. Dividimos los datos en varios segmentos y subsegmentos analizando diversos parámetros y tendencias, por Tipo de Motor, por Despegue, por Tipo de Avión, por Usuario Final, por Capacidad de Combate y por regiones dentro del mercado global de Aviones de Quinta Generación.

El Objetivo Principal del Estudio del Mercado Global de Aviones de Quinta Generación

El estudio identifica las tendencias actuales y futuras en el mercado global de Aviones de Quinta Generación, proporcionando información estratégica para los inversores. Destaca el atractivo del mercado regional, lo que permite a los participantes de la industria acceder a mercados sin explotar y obtener una ventaja de ser los primeros en actuar. Otros objetivos cuantitativos de los estudios incluyen:

Análisis del Tamaño del Mercado: Evaluar el pronóstico actual y el tamaño del mercado global de Aviones de Quinta Generación y sus segmentos en términos de valor (USD).

Segmentación del Mercado de Aviones de Quinta Generación: Los segmentos en el estudio incluyen áreas por Tipo de Motor, por Despegue, por Tipo de Avión, por Usuario Final, por Capacidad de Combate y por

Marco Regulatorio y Análisis de la Cadena de Valor: Examinar el marco regulatorio, la cadena de valor, el comportamiento del cliente y el panorama competitivo de la industria de Aviones de Quinta Generación.

Análisis Regional: Realizar un análisis regional detallado para áreas clave como Asia Pacífico, Europa, América del Norte y el Resto del Mundo.

Perfiles de Empresas y Estrategias de Crecimiento: Perfiles de empresas del mercado de Aviones de Quinta Generación y las estrategias de crecimiento adoptadas por los participantes del mercado para mantener el mercado de rápido crecimiento.

Preguntas frecuentes Preguntas frecuentes

P1: ¿Cuál es el tamaño actual del mercado y el potencial de crecimiento del mercado global de aviones de quinta generación?

El mercado mundial de aviones de quinta generación se valoró en 3.900 millones de dólares en 2024 y se espera que crezca a una CAGR del 21,1% durante el período de previsión (2025-2033).

P2: ¿Qué segmento tiene la mayor cuota del mercado mundial de aviones de quinta generación por tipo de motor?

El segmento de Monomotor ha mantenido la mayor cuota de mercado debido al menor costo operativo, así como a la gran cantidad de opciones disponibles dentro de las categorías de exportación.

P3: ¿Cuáles son los factores impulsores del crecimiento del mercado global de aviones de quinta generación?

• Aumento del gasto en defensa en aviones furtivos: Los gastos militares globales han crecido constantemente a lo largo de los años, y la mayor parte de los fondos se canalizan hacia los programas en evolución de la nueva generación de aviones furtivos. Las naciones tienen una necesidad apremiante de adquirir y desarrollar sus cazas de quinta generación debido a su mayor sigilo, agilidad y capacidad multifunción en comparación.

• Mayor enfoque en la seguridad y las tensiones geopolíticas: La creciente inestabilidad geopolítica y las amenazas a la seguridad regional están provocando que los gobiernos reajusten sus estrategias militares, con la expansión del poder aéreo como núcleo. El aumento de la demanda de aviones de combate con características tecnológicamente avanzadas es especialmente marcado en áreas en disputa como el Indo-Pacífico, Europa del Este y Oriente Medio.

P4: ¿Cuáles son las tecnologías y tendencias emergentes en el mercado mundial de aviones de quinta generación?

• Integración de la IA y sistemas Wingman: Muchos países esperan desarrollar e integrar UCAV furtivos. Estos sistemas no tripulados son también de menor tamaño en comparación con los aviones convencionales.

• Demanda de aviones furtivos basados en portaaviones: Estos aviones están equipados con tecnologías de despegue y aterrizaje vertical, lo que los convierte en una opción adecuada para facilitar las operaciones en portaaviones. Teniendo en cuenta países como China e India, con un presupuesto creciente y con miras a añadir más portaaviones, se prevé que la demanda de aviones de quinta generación aumente significativamente en los próximos años.

P5: ¿Cuáles son los desafíos clave en el mercado global de aviones de quinta generación?

• Altos Costos de Desarrollo y Mantenimiento: Los aviones de quinta generación implican ingeniería compleja, materiales furtivos y electrónica avanzada, lo que conlleva costos de desarrollo y mantenimiento extremadamente altos que tensan los presupuestos de defensa y extienden los plazos de producción.

• Alto Costo de Compra y Operacional: La adquisición y el ciclo de vida operativo de los cazas de quinta generación exigen una inversión financiera sustancial, lo que los hace menos accesibles para las naciones más pequeñas y aumenta la dependencia de la adquisición selectiva o las asociaciones internacionales.

P6: ¿Qué región domina el mercado mundial de aviones de quinta generación?

La región de América del Norte domina el mercado mundial de aviones de quinta generación debido a la creciente demanda de aviones furtivos.

P7: ¿Quiénes son los actores clave en el mercado global de aviones de quinta generación?

Algunas de las principales empresas de aeronaves de 5ª generación son:

• Northrop Grumman Corporation

• Lockheed Martin Corporation

• Chengdu Aircraft Industry (Group) Co., Ltd.

• Boeing

• United Aircraft Corporation

• Turkish Aerospace Industries (TUSAŞ)

• Hindustan Aeronautics Limited

• Mitsubishi Heavy Industries

• Korea Aerospace Industries, Ltd

P8: ¿Cuáles son las oportunidades para las empresas dentro del mercado mundial de aviones de quinta generación?

La creciente colaboración internacional ofrece una oportunidad clave en el mercado de aviones de quinta generación, ya que los países que carecen de capacidades de desarrollo a gran escala se asocian con naciones más avanzadas para codesarrollar o adquirir cazas de nueva generación. Tales empresas conjuntas facilitan la transferencia de tecnología, el reparto de costos y un despliegue más rápido. Simultáneamente, la aparición de países en desarrollo que expanden sus presupuestos de defensa y modernizan sus fuerzas aéreas impulsa la demanda de jets de quinta generación. Naciones como India, Turquía y Corea del Sur están entrando en el espacio con programas indígenas o de colaboración. Esta doble tendencia de cooperación y nueva participación en el mercado amplía la huella global y acelera la innovación y la adopción en diversos ecosistemas de defensa.

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de Sensores Aeroderivados: Análisis Actual y Pronóstico (2025-2033)

Énfasis en el Tipo de Sensor (Sensores de Temperatura, Sensores de Presión, Sensores de Vibración, Sensores de Llama y Otros); Proveedor de Servicios (OEM y Mercado de Repuestos); Usuario Final (Industrial, Marino, Aeroespacial y Defensa, Energía y Petróleo y Gas); y Región/País

Mercado de drones kamikaze: análisis actual y previsión (2026-2034)

Énfasis en el tipo (Sistema de ala fija y Sistema de ala rotatoria); Alcance (Corto alcance (10-20km), Alcance medio (20-100km) y Largo alcance (>100km)); Plataforma (Terrestre, Aerotransportada y Naval); Autonomía (Controlado por un operador y Totalmente autónomo); y Región/País

Mercado de Sistemas Antidrones: Análisis Actual y Pronóstico (2025-2033)

Énfasis en Plataforma (Sistemas Terrestres, Sistemas Aerotransportados y Sistemas Navales / Marítimos); Tecnología (Radar, RF, EO/IR, Láser, Cinético y Otros); Uso Final (Defensa y Militar, Seguridad Nacional y Fuerzas del Orden, Infraestructura Crítica y Comercial e Industrial); y Región/País

Mercado de aviones turbohélice en Oriente Medio y África: Análisis actual y previsión (2025-2033)

Énfasis por tipo de aeronave (aeronaves turbohélices ligeras, aeronaves turbohélices medianas y aeronaves turbohélices pesadas), por usuario final (gobierno y defensa, operadores comerciales y operadores privados), por país (Arabia Saudita, EAU, Egipto, Sudáfrica, Turquía, Israel y el resto de Medio Oriente y África)