Mercado de sistemas de comunicación militar y aeroespacial: Análisis actual y previsión (2025-2033)

Énfasis en Componente (Transmisores y Receptores, Antenas, Cables y Conectores de Fibra Óptica, Módems y Enrutadores, Dispositivos de Encriptación, Software y Sistemas de Gestión de Redes, Otros); Aplicación (Redes Fijas/Campus, Conectividad de Línea de Vuelo y Hangar, Redes de Astilleros/Puertos y Muelles, Nodos Tácticos/Desplegables, Instalaciones de Atención Médica de Defensa, Otros); Aplicación (Militar, Aeroespacial, Contratistas e Integradores de Defensa, Otros); y Región/País

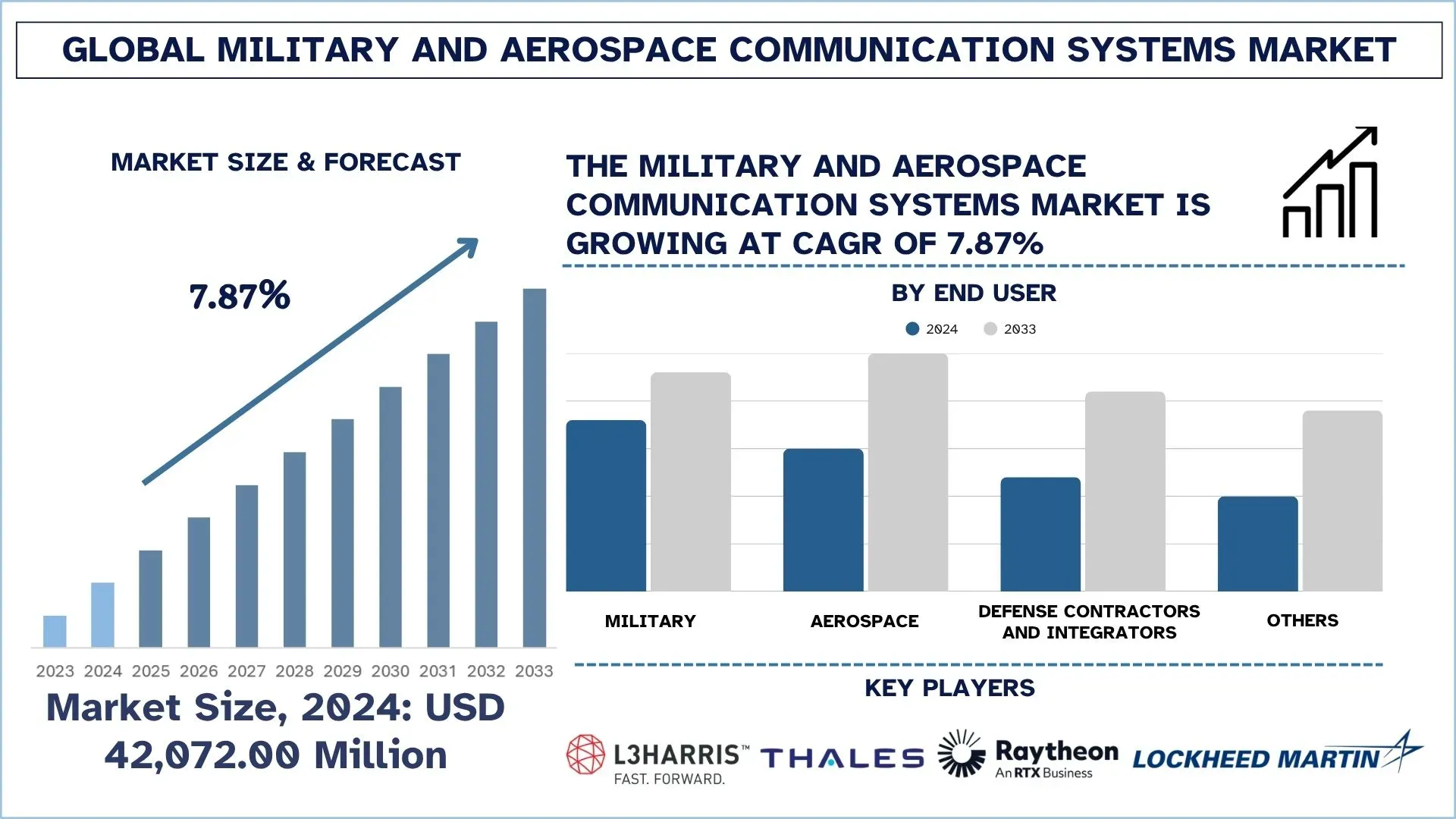

Tamaño y pronóstico del mercado global de sistemas de comunicación militares y aeroespaciales

El mercado global de sistemas de comunicación militares y aeroespaciales se valoró en USD 42 072,00 millones en 2024 y se espera que crezca a una sólida CAGR de alrededor del 7,87% durante el período de pronóstico (2025-2033F), impulsado por las crecientes iniciativas de modernización de la defensa y la creciente adopción de estrategias de guerra centradas en la red.

Análisis del mercado de sistemas de comunicación militares y aeroespaciales

Las fuerzas industriales de la defensa y la industria aeroespacial están cambiando hacia la adopción de diseños de comunicación habilitados para IA, definidos por software e integrados en la nube para mejorar la interoperabilidad y la capacidad de respuesta. Las implementaciones actuales están dirigidas a la modernización de las conexiones de datos tácticos, la instalación de redes basadas en satélites y la aplicación de IoT y la computación perimetral para coordinar las misiones en tiempo real. Además, los principales actores también están invirtiendo en I+D para crear sistemas resilientes, ciberresistentes y escalables capaces de funcionar en varios dominios y sobrevivir a las amenazas de la guerra electrónica.

El 25 de septiembre de 2025, Mercury Systems, Inc., una empresa de tecnología global que ofrece procesamiento de misión crítica en el borde, anunció que recibió un contrato de desarrollo de USD 12,3 millones de un contratista principal de defensa para desarrollar un subsistema de aviónica para un nuevo avión militar estadounidense. Según el acuerdo de tres años firmado en julio, Mercury desarrollará un cabezal de control de la Unidad de Gestión de Comunicaciones (CMU) que consolida y gestiona múltiples sistemas de comunicación de la cabina y se espera que se implemente en una nueva flota de aviones.

Tendencias del mercado global de sistemas de comunicación militares y aeroespaciales

Esta sección analiza las principales tendencias del mercado que están influyendo en los diversos segmentos del mercado global de sistemas de comunicación militares y aeroespaciales, según lo descubierto por nuestro equipo de expertos en investigación.

Aumento del uso de la computación en la nube y perimetral en la comunicación de defensa

La creciente adopción de la computación en la nube y perimetral en la comunicación de defensa está cambiando la forma en que los datos se procesan, almacenan y transmiten a través de redes de misión crítica. Estas tecnologías facilitan la toma de decisiones descentralizada y más rápida al permitir el análisis de datos más cerca de la fuente, lo que reduce la latencia y aumenta el conocimiento de la situación. Además de esto, la infraestructura de la nube se utiliza para facilitar sistemas de comunicación escalables y seguros, lo que garantiza un nivel eficaz de colaboración entre los centros de mando y las unidades desplegadas. Además, la computación perimetral mejora la ciberseguridad y optimiza el ancho de banda en áreas remotas o campos de batalla. Por lo tanto, las empresas están estimulando el desarrollo y la implementación de sistemas de comunicaciones militares y aeroespaciales altamente adaptables, innovadores y robustos.

El 13 de octubre de 2025, el contratista aeroespacial y de defensa global SNC presentó TRAX Edge™ para vincular sistemas militares dispares. Transformará la forma en que las fuerzas estadounidenses comparten datos a través de los dominios terrestre, aéreo, marítimo, espacial y cibernético.

El sistema, llamado TRAX Edge, es una versión avanzada del software SNC TRAX de larga trayectoria de la compañía, que ha estado en uso durante casi una década por más de 100 000 usuarios en todo el mundo. Diseñado como un producto SaaS, TRAX Edge busca abordar uno de los desafíos más persistentes del Departamento de Defensa (DOD): permitir que diferentes plataformas, sensores y servicios se comuniquen sin problemas en tiempo real

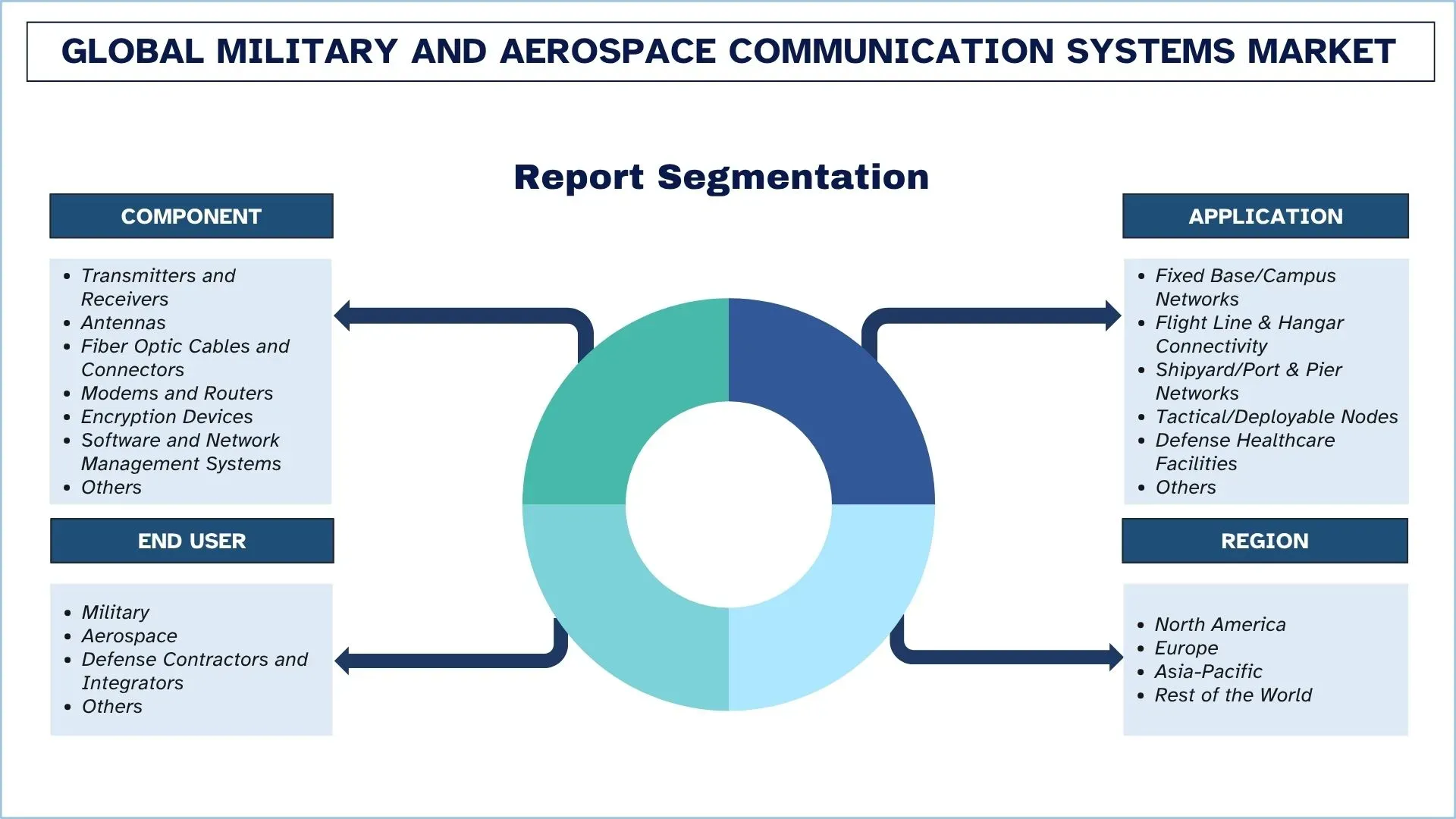

Segmentación de la industria de sistemas de comunicación militares y aeroespaciales

Esta sección proporciona un análisis de las principales tendencias en cada segmento del informe del mercado global de sistemas de comunicación militares y aeroespaciales, junto con pronósticos a nivel global, regional y nacional para 2025-2033.

Se espera que los nodos tácticos/desplegables crezcan a una CAGR significativa durante el período de pronóstico (2025-2033).

Según la aplicación, el mercado se clasifica en redes de base fija/campus, conectividad de línea de vuelo y hangar, redes de astillero/puerto y muelle, nodos tácticos/desplegables, instalaciones de atención médica de defensa y otros. Entre estos, se espera que los nodos tácticos/desplegables crezcan a una CAGR significativa durante el período de pronóstico (2025-2033), impulsado por la mejora de la comunicación rápida y robusta en ubicaciones de misión aisladas o impredecibles. Estos sistemas móviles mejoran el despliegue de redes, garantizan una interoperabilidad impecable y mantienen una conectividad constante entre las fuerzas terrestres, aéreas y navales. Además, está creciendo la demanda de una red de campo de batalla adaptable y operaciones que respondan a la naturaleza; las empresas están invirtiendo fuertemente en estos nodos para mejorar el conocimiento de la situación y la agilidad de la misión. Por ejemplo, el 11 de septiembre de 2025, Nokia y Kongsberg Defence & Aerospace (KONGSBERG) anunciaron la firma de un memorando de entendimiento (MoU) para colaborar en la mejora de las soluciones de comunicaciones tácticas para el sector de la defensa. El acuerdo reúne la experiencia de KONGSBERG en comunicaciones tácticas militares y el liderazgo de Nokia en tecnologías comerciales 4G, 5G e inalámbricas privadas para ofrecer redes seguras, resilientes y de alto rendimiento para organizaciones de defensa y naciones aliadas.

El segmento militar domina el mercado global de sistemas de comunicación militares y aeroespaciales.

Según el usuario final, el mercado se segmenta en militar, aeroespacial, contratistas e integradores de defensa y otros. Entre estos, el segmento militar tiene la mayor cuota de mercado en 2024. Esto se debe principalmente a sus actualizaciones constantes de los sistemas de comunicación, lo que le permite satisfacer las demandas de la guerra moderna, los sistemas no tripulados y las operaciones multidominio. Su concentración en redes seguras, encriptadas y rápidas impulsa su requerimiento de equipos y programas de comunicación de próxima generación. Con las fuerzas de defensa centradas en los procesos de modernización, la integración de las estructuras de mando y la implementación de nuevas soluciones de comunicación está aumentando rápidamente en las plataformas terrestres, aéreas y navales. Por ejemplo, el 17 de junio de 2025, Airbus Defence & Space seleccionó a Thales para suministrar el sistema satcom de seguridad del programa de aviones de transporte militar A400M. El A400M es un avión de transporte militar que combina la capacidad de volar largas distancias, transportando cargas demasiado pesadas o demasiado grandes para los aviones de transporte medianos. Por lo tanto, la conectividad extendida es fundamental para garantizar el éxito de la misión y la eficacia operativa.

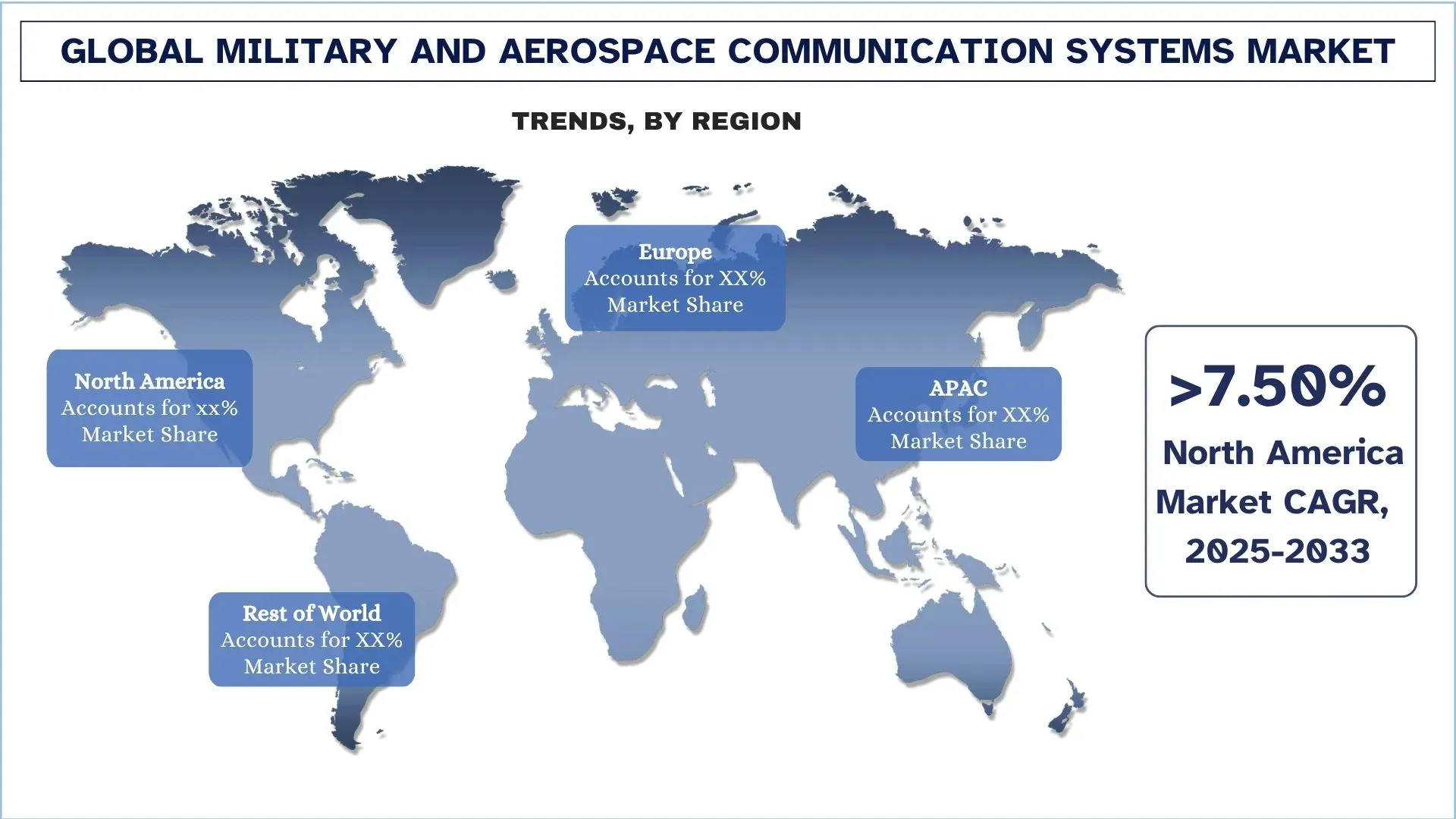

América del Norte tiene la mayor cuota de mercado en el mercado global de sistemas de comunicación militares y aeroespaciales

América del Norte domina el mercado de sistemas de comunicación militares y aeroespaciales en 2024, impulsado por el alto gasto en defensa, una sólida base tecnológica y la adopción de sistemas de comunicación de próxima generación. El creciente enfoque de la región en la modernización de sus flotas militares, la utilización de redes de comunicaciones tácticas seguras y basadas en satélites, y la inversión en plataformas de comunicaciones impulsadas por IA y definidas por software promueven el crecimiento. Además, los sólidos contratos gubernamentales, los esfuerzos masivos de investigación y desarrollo y los programas de defensa y aeroespaciales cruzados también mejoran la adopción, y tales iniciativas en general impulsan el crecimiento del mercado.

El 15 de mayo de 2025, Honeywell anunció que su sistema de comunicación por satélite JetWave™ X había sido seleccionado por L3Harris Technologies (L3Harris) para actualizar el sistema de reconocimiento aéreo y guerra electrónica (ARES) del ejército estadounidense para proporcionar a los soldados una mejor conectividad en todo el mundo. Con JetWave X, el ejército estadounidense podrá transmitir información de misión crítica a velocidades de datos más altas que las disponibles actualmente, al tiempo que garantiza una conexión constante a través de la arquitectura resiliente y multired de JetWave X.

ARES es un avión de demostración del ejército estadounidense propiedad de L3Harris y operado por ella. El jet de negocios Bombardier Global clase 6000/6500 cuenta con tecnologías que representan el futuro de la inteligencia, la vigilancia y el reconocimiento aéreo.

Estados Unidos mantuvo una cuota dominante del mercado norteamericano de sistemas de comunicación militares y aeroespaciales en 2024

El mercado está liderado por Estados Unidos debido al presupuesto de defensa inigualable, los ciclos de modernización agresivos y la demanda de redes de comunicación seguras, interoperables y de alto ancho de banda. La nación está redoblando sus esfuerzos en la conectividad de próxima generación en el campo de batalla, los sistemas de mando impulsados por IA, las redes resilientes y la conectividad multidominio, y esto ejerce presión sobre la cadena de suministro para que innove constantemente. Además, está en marcha un cambio drástico hacia las comunicaciones espaciales endurecidas, con importantes adquisiciones gubernamentales que aceleran la modernización de los satélites y los sistemas SATCOM tácticos patrocinados por el gobierno. Estados Unidos es la fuerza impulsora detrás de la adopción de la comunicación global, ya que las empresas reciben financiación y dirección, y se otorgan nuevos contratos para reforzar las capacidades SATCOM estratégicas de Estados Unidos.

Por ejemplo, el 3 de julio de 2025, Boeing adjudicó un contrato de USD 2800 millones para el programa de comunicaciones satelitales estratégicas evolucionadas (ESS), el componente espacial de la arquitectura de mando, control y comunicaciones nucleares (NC3) de EE. UU. Este contrato tiene como objetivo mejorar las capacidades SATCOM estratégicas de EE. UU. El contrato inicial es para dos satélites, con opciones para dos más en el futuro.

Panorama competitivo de la industria de sistemas de comunicación militares y aeroespaciales

El mercado global de sistemas de comunicación militares y aeroespaciales es competitivo, con varios actores del mercado global e internacional. Los actores clave están adoptando diferentes estrategias de crecimiento para mejorar su presencia en el mercado, como asociaciones, acuerdos, colaboraciones, expansiones geográficas y fusiones y adquisiciones.

Principales empresas del mercado de sistemas de comunicación militares y aeroespaciales

Algunos de los principales actores del mercado son L3Harris Technologies, Inc., Thales, RTX Corporation, Lockheed Martin Corporation, General Dynamics Mission Systems, Inc., LIG Nex1, Amphenol Corporation, Timbercon, Inc., Canyon AeroConnect y COMSYSTEMS.

Desarrollos recientes en el mercado de sistemas de comunicación militares y aeroespaciales

El 20 de octubre de 2025, L3Harris Technologies recibió un contrato para entregar aviones modificados de alerta temprana y control aerotransportado (AEW&C) Bombardier Global 6500 a la Fuerza Aérea de la República de Corea. L3Harris se está asociando con Bombardier, ELTA Systems de Israel Aerospace Industries y Korean Air para proporcionar esta capacidad avanzada. El programa está valorado en más de USD 2260 millones.

El 25 de septiembre de 2025, Mercury Systems, Inc., una empresa de tecnología global que ofrece procesamiento de misión crítica en el borde, anunció que recibió un contrato de desarrollo de USD 12,3 millones de un contratista principal de defensa para desarrollar un subsistema de aviónica para un nuevo avión militar estadounidense. Según el acuerdo de tres años firmado en julio, Mercury desarrollará un cabezal de control de la Unidad de Gestión de Comunicaciones (CMU) que consolida y gestiona múltiples sistemas de comunicación de la cabina y se espera que se implemente en una nueva flota de aviones.

Cobertura del informe del mercado global de sistemas de comunicación militares y aeroespaciales

Atributo del informe | Detalles |

Año base | 2024 |

Período de pronóstico | 2025-2033 |

Impulso de crecimiento | Acelerar a una CAGR del 7,87% |

Tamaño del mercado en 2024 | USD 42 072,00 millones |

Análisis regional | América del Norte, Europa, APAC, Resto del mundo |

Principal región contribuyente | Se espera que la región de Asia-Pacífico domine el mercado durante el período de pronóstico. |

Países clave cubiertos | EE. UU., Canadá, Alemania, Reino Unido, España, Italia, Francia, China, Japón e India. |

Empresas perfiladas | L3Harris Technologies, Inc., Thales, RTX Corporation, Lockheed Martin Corporation, General Dynamics Mission Systems, Inc., LIG Nex1, Amphenol Corporation, Timbercon, Inc., Canyon AeroConnect y COMSYSTEMS. |

Alcance del informe | Tendencias del mercado, impulsores y restricciones; Estimación de ingresos y pronóstico; Análisis de segmentación; Análisis de la demanda y la oferta; Panorama competitivo; Perfil de la empresa |

Segmentos cubiertos | Por componente, por aplicación, por usuario final y por región/país |

Razones para comprar el informe del mercado de sistemas de comunicación militares

Tabla de contenido

Metodología de investigación para el análisis del mercado global de sistemas de comunicación militar y aeroespacial (2023-2033)

Analizamos el mercado histórico, estimamos el mercado actual y pronosticamos el mercado futuro del mercado global de sistemas de comunicación militar y aeroespacial para evaluar su aplicación en las principales regiones del mundo. Realizamos una exhaustiva investigación secundaria para recopilar datos históricos del mercado y estimar el tamaño actual del mercado. Para validar estas ideas, revisamos cuidadosamente numerosos hallazgos y suposiciones. Además, realizamos entrevistas primarias en profundidad con expertos de la industria en toda la cadena de valor de los sistemas de comunicación militar y aeroespacial. Después de validar las cifras del mercado a través de estas entrevistas, utilizamos enfoques tanto de arriba hacia abajo como de abajo hacia arriba para pronosticar el tamaño general del mercado. Luego, empleamos métodos de desglose del mercado y triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos de la industria.

Ingeniería de mercado

Empleamos la técnica de triangulación de datos para finalizar la estimación general del mercado y derivar números estadísticos precisos para cada segmento y subsegmento del mercado global de sistemas de comunicación militar y aeroespacial. Dividimos los datos en varios segmentos y subsegmentos analizando varios parámetros y tendencias, incluidos componentes, aplicaciones, usuarios finales y regiones dentro del mercado global de sistemas de comunicación militar y aeroespacial.

El objetivo principal del estudio del mercado global de sistemas de comunicación militar y aeroespacial

El estudio identifica las tendencias actuales y futuras en el mercado global de sistemas de comunicación militar y aeroespacial, proporcionando información estratégica para los inversores. Destaca el atractivo del mercado regional, lo que permite a los participantes de la industria acceder a mercados sin explotar y obtener una ventaja de ser los primeros en actuar. Otros objetivos cuantitativos de los estudios incluyen:

Análisis del tamaño del mercado: Evaluar el tamaño actual y previsto del mercado del mercado global de sistemas de comunicación militar y aeroespacial y sus segmentos en términos de valor (USD).

Segmentación del mercado de sistemas de comunicación militar y aeroespacial: Los segmentos del estudio incluyen áreas de componentes, aplicaciones, usuarios finales y región.

Marco regulatorio y análisis de la cadena de valor: Examinar el marco regulatorio, la cadena de valor, el comportamiento del cliente y el panorama competitivo de la industria de sistemas de comunicación militar y aeroespacial.

Análisis regional: Realizar un análisis regional detallado de áreas clave como Asia Pacífico, Europa, América del Norte y el resto del mundo.

Perfiles de empresas y estrategias de crecimiento: Perfiles de empresas del mercado de sistemas de comunicación militar y aeroespacial y las estrategias de crecimiento adoptadas por los actores del mercado para mantener el mercado de rápido crecimiento.

Preguntas frecuentes Preguntas frecuentes

P1: ¿Cuál es el tamaño actual del mercado y el potencial de crecimiento del mercado global de sistemas de comunicación militar y aeroespacial?

El mercado global de Sistemas de Comunicación Militar y Aeroespacial está valorado en USD 42.072,00 millones en 2024, impulsado por la creciente modernización de la defensa y la demanda de comunicaciones seguras. Se espera que el mercado crezca de manera constante debido a las operaciones multidominio, las actualizaciones de satélites y la creciente digitalización de las redes de defensa.

P2: ¿Qué segmento tiene la mayor cuota del mercado mundial de sistemas de comunicación militar y aeroespacial por categoría de componente?

El segmento de cables y conectores de fibra óptica lidera actualmente el mercado, respaldado por la creciente demanda de infraestructura de comunicación de gran ancho de banda, baja latencia y resistente a EMI en plataformas aéreas, navales y terrestres.

P3: ¿Cuáles son los factores impulsores del crecimiento del mercado mundial de sistemas de comunicación militar y aeroespacial?

Los principales impulsores del crecimiento incluyen la integración de la IA y el aprendizaje automático, la rápida expansión de los sistemas de comunicación basados en satélites, la creciente demanda de redes seguras y cifradas, y el aumento de las inversiones en capacidades de mando y control multidominio (MDC2).

P4: ¿Cuáles son las tecnologías emergentes y las tendencias en el mercado global de Sistemas de Comunicación Militar y Aeroespacial?

Las principales tendencias incluyen la creciente adopción de la computación en la nube y en el borde, el uso cada vez mayor de gemelos digitales y herramientas de simulación para la planificación de misiones, los avances en las radios definidas por software y un mayor enfoque en las arquitecturas de comunicación ciberresilientes.

P5: ¿Cuáles son los desafíos clave en el mercado global de Sistemas de Comunicación Militar y Aeroespacial?

Los principales desafíos incluyen los altos costos de implementación y mantenimiento del ciclo de vida, los complejos requisitos de interoperabilidad entre las fuerzas aliadas, las vulnerabilidades de ciberseguridad y la dificultad de actualizar los sistemas de comunicación de defensa heredados.

P6: ¿Qué región domina el mercado global de Sistemas de Comunicación Militar y Aeroespacial?

América del Norte domina el mercado debido a su fuerte gasto en defensa, su extensa infraestructura de comunicación satelital y los continuos programas de modernización liderados por las agencias de defensa de EE. UU.

P7: ¿Quiénes son los principales competidores en el mercado global de Sistemas de Comunicación Militar y Aeroespacial?

Los principales actores en la industria de Sistemas de Comunicación Militar y Aeroespacial incluyen:

• L3Harris Technologies, Inc.

• Thales

• RTX Corporation

• Lockheed Martin Corporation

• General Dynamics Mission Systems, Inc.

• LIG Nex1

• Amphenol Corporation

• Timbercon, Inc.

• Canyon AeroConnect

• COMSYSTEMS

P8: ¿Qué oportunidades están surgiendo para los nuevos participantes y proveedores de tecnología en este mercado?

Las crecientes inversiones en actualizaciones de SATCOM, comunicación de campo de batalla habilitada por IA, soluciones de ciberseguridad y redes de comunicación táctica resilientes están creando fuertes oportunidades para nuevos proveedores de tecnología, integradores de sistemas y proveedores de componentes.

P9: ¿Cómo está influyendo la transformación digital en los sistemas de comunicación militares y aeroespaciales?

La transformación digital está acelerando la adopción de sistemas de misión habilitados para la nube, el intercambio de datos del campo de batalla en tiempo real y las redes automatizadas de mando y control, lo que impulsa a las agencias de defensa a actualizar los sistemas heredados e invertir en tecnologías de comunicación avanzadas.

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de Sistemas Antidrones: Análisis Actual y Pronóstico (2025-2033)

Énfasis en Plataforma (Sistemas Terrestres, Sistemas Aerotransportados y Sistemas Navales / Marítimos); Tecnología (Radar, RF, EO/IR, Láser, Cinético y Otros); Uso Final (Defensa y Militar, Seguridad Nacional y Fuerzas del Orden, Infraestructura Crítica y Comercial e Industrial); y Región/País

April 13, 2026

Mercado de aviones turbohélice en Oriente Medio y África: Análisis actual y previsión (2025-2033)

Énfasis por tipo de aeronave (aeronaves turbohélices ligeras, aeronaves turbohélices medianas y aeronaves turbohélices pesadas), por usuario final (gobierno y defensa, operadores comerciales y operadores privados), por país (Arabia Saudita, EAU, Egipto, Sudáfrica, Turquía, Israel y el resto de Medio Oriente y África)

April 13, 2026