Mercado de Puntos Cuánticos: Análisis Actual y Pronóstico (2025-2033)

Énfasis en el Material (a base de Cadmio y sin Cadmio); Tipo de Producto (Pantallas y Otros (Láseres, Celdas Solares, y otros); Usuario Final (Consumidor, Sanidad, Defensa, Medios y Entretenimiento, y Otros (Agricultura, Energía y Servicios Públicos, y otros)); y Región/País

Tamaño y pronóstico del mercado global de puntos cuánticos

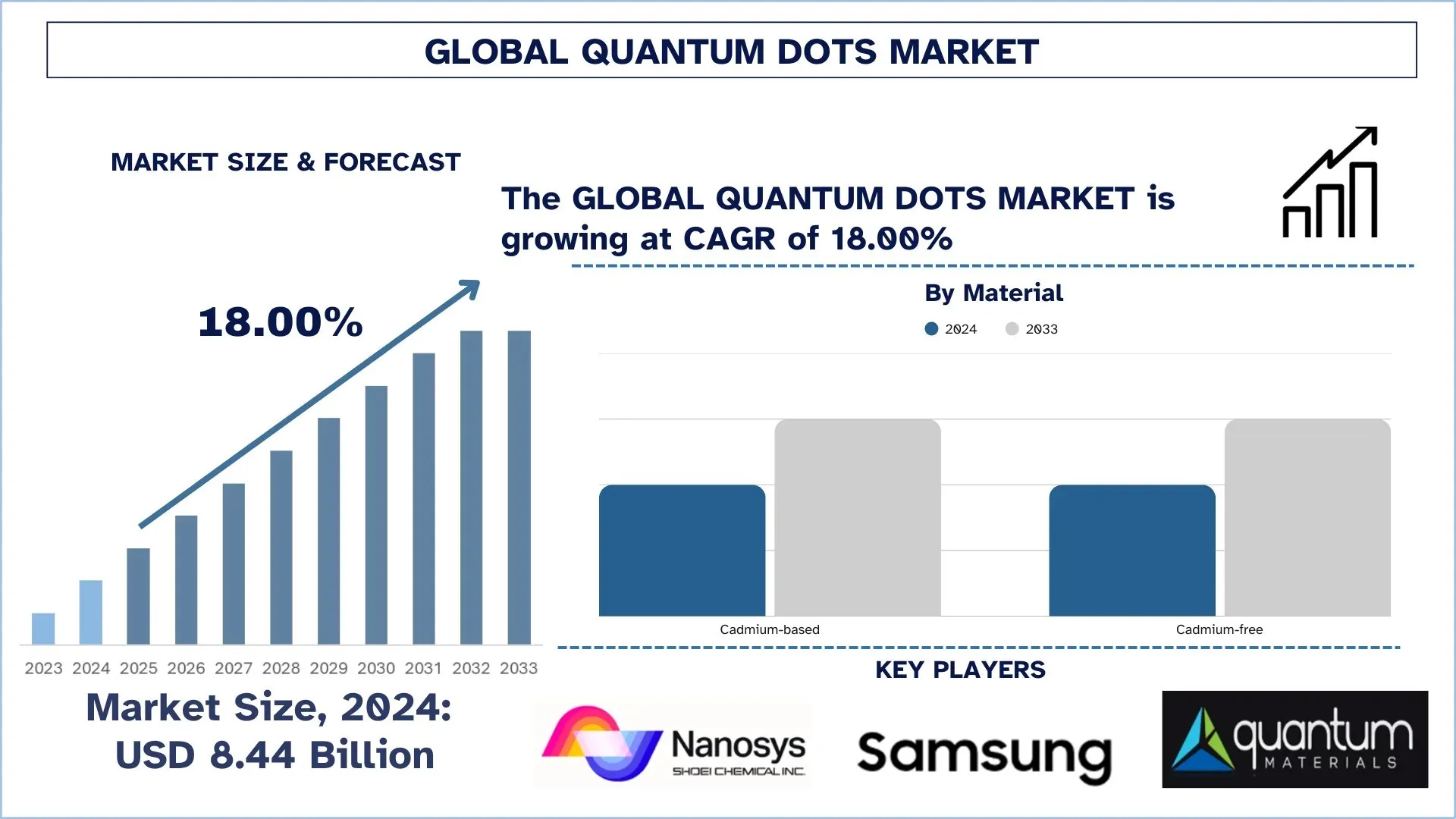

El mercado global de puntos cuánticos se valoró en USD 8440 millones en 2024 y se espera que crezca a una sólida CAGR de alrededor del 18,00% durante el período previsto (2025-2033F), debido al continuo progreso en la nanotecnología y la ciencia de los materiales, lo que mejora el rendimiento y la estabilidad de los puntos cuánticos, expandiendo su rango de aplicación. Además, la creciente preferencia de los consumidores por pantallas de alta resolución en televisores, teléfonos inteligentes y monitores está impulsando la adopción de la tecnología de puntos cuánticos.

Análisis del mercado de puntos cuánticos

Los puntos cuánticos se han convertido en una tecnología innovadora en todo el campo de los nanomateriales, desempeñando un papel facilitador para la nueva era de la electrónica, las imágenes y las aplicaciones energéticas de muy alto rendimiento. Estas propiedades se han vuelto imprescindibles para muchas industrias vitales, como la electrónica de consumo, la atención médica, la energía y la automotriz, que, en consonancia con sus propiedades ópticas y electrónicas, permiten la emisión ajustable en tamaño, el alto brillo y una estabilidad increíble. Los puntos cuánticos se han convertido en una tecnología revolucionaria para los sistemas de visualización modernos de próxima generación (como los televisores QLED), que han demostrado ser mucho más profundos en la saturación del color, más brillantes en la luminosidad y más eficientes energéticamente que cualquier tecnología de visualización anterior. En los últimos años, se ha observado una gran demanda de puntos cuánticos debido a los avances en los campos de la nanotecnología, entre otros, la creciente demanda de los consumidores de una experiencia visual brillante, así como su creciente utilización en imágenes biomédicas y diagnósticos. Las empresas privadas y los gobiernos han invertido enormes cantidades en investigación y desarrollo para encontrar aplicaciones innovadoras en la energía fotovoltaica, la computación cuántica y la administración dirigida de medicamentos. Las regulaciones ambientales están promoviendo la fabricación de puntos cuánticos sin cadmio y canalizando a los fabricantes para que diseñen formulaciones más limpias y seguras.

Si bien los puntos cuánticos se habrán vuelto comunes en las células solares, los LED y los biosensores, habrán pasado a definir nichos de mercado desde los de componentes científicos exclusivos hasta los que definen el material comercial central. La rápida adopción en las regiones emergentes también se verá complementada por políticas impulsadas por la tecnología y una creciente conciencia entre las naciones locales.

Tendencias del mercado global de puntos cuánticos

Esta sección analiza las tendencias clave del mercado que están influyendo en los diversos segmentos del mercado global de puntos cuánticos, según lo encontrado por nuestro equipo de expertos en investigación.

Cambio hacia los puntos cuánticos sin cadmio para alinearse con los estándares de seguridad y sostenibilidad

Entre las principales tendencias en todo el mercado de puntos cuánticos, los puntos cuánticos sin cadmio son los más destacados. Los QD basados en cadmio en forma convencional son eficaces para dar la esencia de colores puros y vibrantes. Sin embargo, el cadmio, al ser un metal pesado, es tóxico, y su liberación al medio ambiente o su utilización en productos de consumo puede ser peligrosa. Esta naturaleza tóxica ha provocado muchas regulaciones contra el uso de cadmio, como la directiva de Restricción de Sustancias Peligrosas (RoHS) en el marco de la Unión Europea y las regulaciones REACH. En estas condiciones, los fabricantes y las instituciones de investigación han incorporado un enfoque gradual en el desarrollo de alternativas no venenosas. Los QD sin cadmio, fabricados en gran medida con fosfuro de indio (InP) u otros materiales menos tóxicos, ahora están entrando en juego en muchas industrias, pero predominan en las aplicaciones de electrónica de consumo, donde la marca ambiental y el cumplimiento de las regulaciones existentes se centran mucho en las medidas de seguridad. Las empresas que participan en este mercado gastan la mayor parte de su inversión en tecnología de visualización y otras aplicaciones. Tales inversiones son el caso de QustomDot, un innovador líder en tecnología de puntos cuánticos sin cadmio para fines de visualización, que anunció el cierre de una ronda de financiación de 2,7 millones de euros junto con una subvención del acelerador EIC por 2,5 millones de euros en noviembre de 2024. Los CFQD también están entrando en aplicaciones como la imagen biomédica, la iluminación LED y las células solares, donde la seguridad nunca se ve comprometida.

Segmentación de la industria de puntos cuánticos

Esta sección proporciona un análisis de las tendencias clave en cada segmento del informe del mercado global de puntos cuánticos, junto con las previsiones a nivel mundial, regional y nacional para 2025-2033.

El mercado sin cadmio domina el mercado de puntos cuánticos

Según el material, el mercado de puntos cuánticos se bifurca en base a cadmio y sin cadmio. En 2024, el mercado sin cadmio dominó el mercado y se espera que mantenga su posición de liderazgo durante todo el período previsto. Esto se debe a las crecientes preocupaciones internacionales sobre la seguridad ambiental y el cumplimiento de las regulaciones, lo que hace que el metal pesado utilizado en los puntos cuánticos convencionales, que incluyen el seleniuro de cadmio (CdSe), sea extremadamente venenoso para los seres humanos. La Restricción Europea de Sustancias Peligrosas (RoHS) implementó regulaciones estrictas sobre el uso de cadmio en compuestos y materiales para el consumo, lo que obligó a las empresas a buscar alternativas más seguras. Teniendo esto en cuenta, se desarrollaron puntos cuánticos sin cadmio, que se han demostrado en InP o carbono y muestran un rendimiento óptico similar sin tales peligros. Empresas como Samsung, Nanoco Technologies y Nanosys han reemplazado los materiales basados en cadmio en sus televisores QLED con puntos cuánticos de InP como parte de su compromiso de ser ecológicos y llegar a un enfoque de mercado abierto más amplio para aquellos que querían ser conscientes del medio ambiente. Además, los QD sin cadmio han ganado interés en aplicaciones biomédicas donde la preocupación por la toxicidad es crucial para permitir imágenes y diagnósticos in vivo seguros. Siguiendo la misma conciencia de sostenibilidad, cuando los consumidores comenzaron a favorecer los productos respetuosos con el medio ambiente, los puntos cuánticos sin cadmio se deslizaron en el perfil de opciones favorecidas, combinando un alto rendimiento con el cumplimiento y la seguridad.

El segmento de visualización domina el mercado de puntos cuánticos.

Según el tipo de producto, el mercado de puntos cuánticos se segmenta en pantalla y otros (láseres, células solares y otros). El segmento de visualización tuvo la mayor cuota de mercado en 2024. Las soluciones de visualización de alta calidad y eficiencia energética son la necesidad del momento en la mayoría de los productos electrónicos de consumo, y esto está provocando que surja este liderazgo. Los puntos cuánticos en las pantallas se utilizan para mejorar la precisión del color, el brillo y la eficiencia energética en televisores, monitores y teléfonos inteligentes. Por ejemplo, Samsung y LG han integrado la tecnología QD en los paneles de visualización para obtener niveles más altos de experiencia. El hecho de que los nuevos avances en la producción, como las tintas de puntos cuánticos fotograbables para nuevas aplicaciones de visualización, incluida la realidad virtual y aumentada, de NanoPattern Technologies, también hayan llamado la atención de las industrias orientadas a la aplicación sobre la adopción de QD en las pantallas. Por ejemplo, en octubre de 2024, Samsung Display anunció el desarrollo exitoso de la tecnología de reciclaje de tinta Quantum Dot para mejorar la competitividad de costos de sus pantallas QD-OLED. En consonancia con esto, la compañía había podido recolectar y reciclar la tinta QD desperdiciada durante el proceso de fabricación del QD-OLED y recuperó y reprocesó con éxito el 80% de la tinta que se había desperdiciado en la producción de la capa emisiva QD. Se espera que esto genere ahorros de costos anuales de aproximadamente USD 7,3 millones.

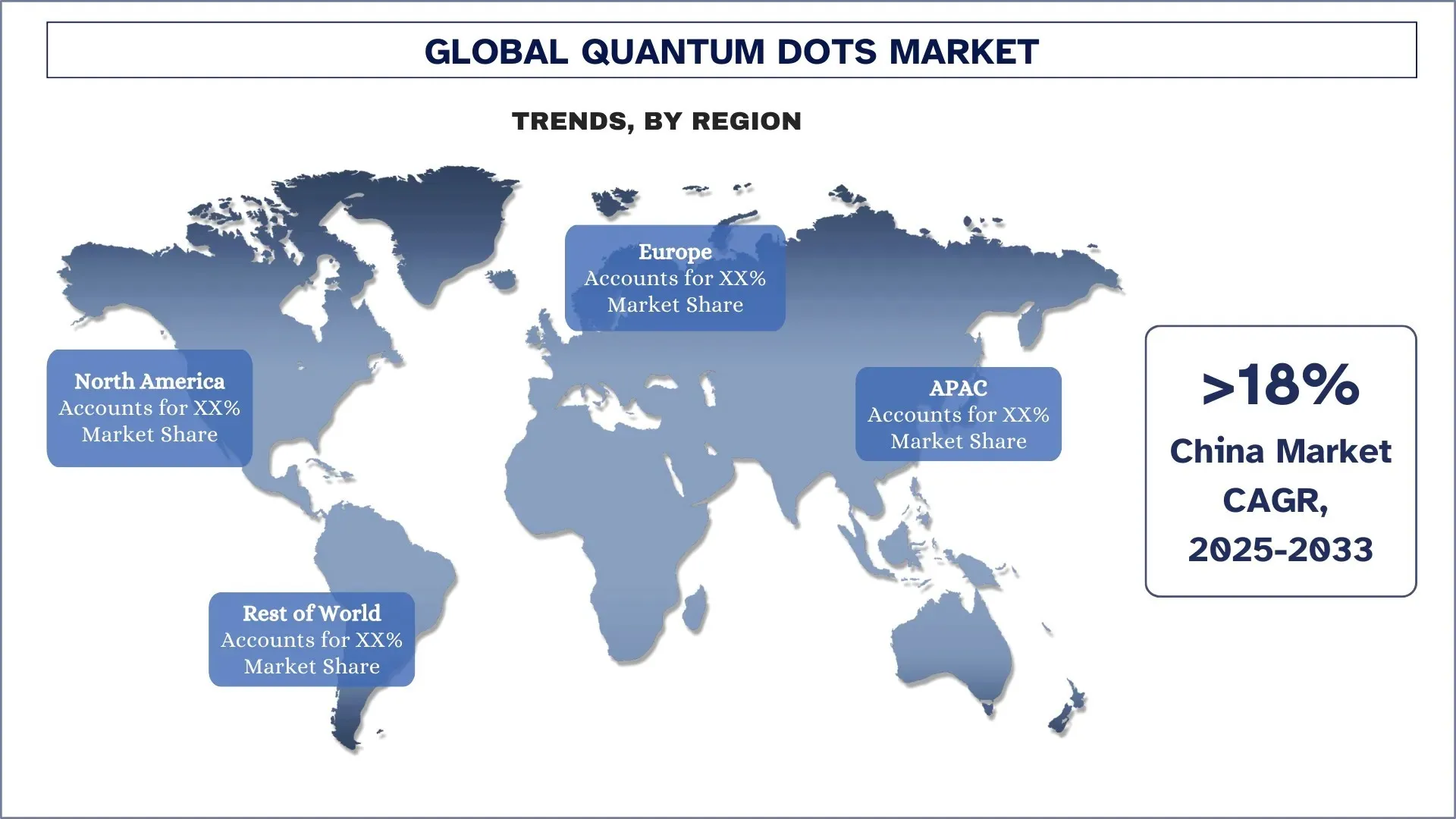

Asia Pacífico dominó el mercado mundial de puntos cuánticos

El mercado de puntos cuánticos de Asia Pacífico dominó el mercado mundial de puntos cuánticos en 2024 y se prevé que permanezca en esta posición debido a la rápida industrialización, una floreciente industria de electrónica de consumo y la asistencia activa del gobierno hacia la evolución de las tecnologías avanzadas. Países como China, Corea del Sur y Japón están surgiendo como fundamentales en la investigación, fabricación e integración de puntos cuánticos, particularmente en los sectores de la visualización y la atención médica. La supremacía regional encuentra aún más fuerza en los principales fabricantes de electrónica, como Samsung, LG y BOE Technology, que invierten significativamente en pantallas habilitadas para puntos cuánticos, incluidos televisores QLED y monitores de ultra alta definición. Por ejemplo, en abril de 2024, Samsung Display, en colaboración con marcas distinguidas para monitores de transmisión, SmallHD y Flanders Scientific Inc. (FSI), lanzó sus nuevos monitores de referencia QD-OLED utilizados para producciones de películas y transmisiones para verificar la calidad del metraje o calibrar los tonos de color y las imágenes para que correspondan a los conceptos de contenido. Además, además de la financiación gubernamental, algunas de las empresas de la región de Asia Pacífico están realizando algunos avances en el campo de los puntos cuánticos. En un contexto similar, la empresa taiwanesa Winbond Electronics lanzó en octubre de 2023 una nueva gama de dispositivos mejorados con puntos cuánticos destinados principalmente a mejorar las tecnologías de visualización. Además del mercado de electrónica de consumo de muy rápido crecimiento de la región, se está presenciando una mayor demanda de pantallas de alta definición. Estos factores de apoyo por la legislación, junto con los avances innovadores de los principales actores del mercado de puntos cuánticos en Asia Pacífico, indican un futuro brillante, consolidando aún más su lugar como una potencia mundial para esta nueva tecnología.

China mantuvo una participación dominante del mercado de puntos cuánticos de Asia Pacífico en 2024

Los desarrollos visionarios en el ámbito de los puntos cuánticos (QD), que se desarrollan en China, están encabezados por sus capacidades de fabricación verticalmente integradas, el rápido crecimiento de la electrónica de consumo y las inversiones ofrecidas por el estado para la investigación en nanotecnología. Además, la creciente atención de la nación a la autosuficiencia en semiconductores y la superioridad de la tecnología de visualización, especialmente en paneles OLED y QLED, la ha impulsado mucho más allá de la mayoría de los mercados globales con respecto a la producción y la innovación. Con empresas como TCL y BOE Technology integrando estos puntos cuánticos en sus televisores y pantallas, China se ha posicionado como una de las bases de consumidores y productores más grandes del mundo para productos habilitados por QD. Además, las continuas inversiones estatales en parques de investigación, fábricas inteligentes y materiales de próxima generación también han abierto la puerta a la innovación en QD sin cadmio para que también puedan cumplir con las restricciones internacionales para la exportación, así como con la sostenibilidad nacional.

Panorama competitivo de los puntos cuánticos

El mercado mundial de puntos cuánticos es competitivo, con varios actores del mercado mundial e internacional. Los actores clave están adoptando diferentes estrategias de crecimiento para mejorar su presencia en el mercado, como asociaciones, acuerdos, colaboraciones, lanzamientos de nuevos productos, expansiones geográficas y fusiones y adquisiciones.

Principales empresas de puntos cuánticos

Algunos de los principales actores en el mercado son Shoei Electronic Materials, Inc., SAMSUNG, Quantum Materials Corporation, UbiQD, Nanoco Group plc, NNCrystal US Corporation, Ocean NanoTech LLC, QDI Systems, Thermo Fisher Scientific Inc. y ams-OSRAM AG.

Desarrollos recientes en el mercado de puntos cuánticos

En agosto de 2023, UbiQD, Inc. firmó un acuerdo de desarrollo conjunto con First Solar, Inc., para explorar conjuntamente la posibilidad de integrar la tecnología de puntos cuánticos fluorescentes en módulos solares de próxima generación.

En enero de 2024, Quantum Solutions anunció el lanzamiento de cristales únicos de perovskita CsPbBr3 QDot para sensores de rayos X. El producto fue lanzado en colaboración con AY Sensors. Este material es una alternativa significativa a los cristales de CdTe y CdZnTe (CZT) utilizados en sensores directos de rayos X. Los cristales únicos de CsPbBr3 se consideran la composición de perovskita más favorable para los sensores de rayos X en términos de rendimiento y estabilidad a largo plazo.

En mayo de 2024, VueReal lanzó su tecnología QuantumVue Display, que combina su plataforma patentada MicroSolid Printing con patrones dinámicos de puntos cuánticos (QD).

En febrero de 2024, Diraq, especializada en el mercado de la computación cuántica, obtuvo más de USD 15 millones en una ronda de financiación Serie A-2. Con esto, la compañía espera reforzar sus esfuerzos en el desarrollo de la computación cuántica tolerante a fallas con puntos cuánticos de silicio.

Cobertura del informe del mercado global de puntos cuánticos

Atributo del informe | Detalles |

Año base | 2024 |

Período de previsión | 2025-2033 |

Momento de crecimiento | Acelerar a una CAGR del 18,00% |

Tamaño del mercado 2024 | USD 8440 millones |

Análisis regional | Norteamérica, Europa, APAC, resto del mundo |

Principal región contribuyente | Se espera que Asia Pacífico domine el mercado durante el período previsto. |

Países clave cubiertos | EE. UU., Canadá, Alemania, Reino Unido, España, Italia, Francia, China, Japón, Corea del Sur e India |

Empresas perfiladas | Shoei Electronic Materials, Inc., SAMSUNG, Quantum Materials Corporation, UbiQD, Nanoco Group plc, NNCrystal US Corporation, Ocean NanoTech LLC, QDI Systems, Thermo Fisher Scientific Inc. y ams-OSRAM AG |

Alcance del informe | Tendencias del mercado, impulsores y restricciones; Estimación y previsión de ingresos; Análisis de segmentación; Análisis de la demanda y la oferta; Panorama competitivo; Perfiles de empresas |

Segmentos cubiertos |

Tabla de contenido

Metodología de Investigación para el Análisis del Mercado Global de Puntos Cuánticos (2023-2033)

Analizamos el mercado histórico, estimamos el mercado actual y pronosticamos el mercado futuro del mercado global de puntos cuánticos para evaluar su aplicación en las principales regiones del mundo. Realizamos una exhaustiva investigación secundaria para recopilar datos históricos del mercado y estimar el tamaño actual del mercado. Para validar estas ideas, revisamos cuidadosamente numerosos hallazgos y suposiciones. Además, realizamos entrevistas primarias en profundidad con expertos de la industria en toda la cadena de valor de los puntos cuánticos. Después de validar las cifras del mercado a través de estas entrevistas, utilizamos enfoques tanto de arriba hacia abajo como de abajo hacia arriba para pronosticar el tamaño general del mercado. Luego, empleamos métodos de desglose del mercado y triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos de la industria.

Ingeniería de Mercado

Empleamos la técnica de triangulación de datos para finalizar la estimación general del mercado y derivar números estadísticos precisos para cada segmento y subsegmento del mercado global de puntos cuánticos. Dividimos los datos en varios segmentos y subsegmentos analizando varios parámetros y tendencias, incluidos el material, el tipo de producto, el usuario final y las regiones dentro del mercado global de puntos cuánticos.

El Objetivo Principal del Estudio del Mercado Global de Puntos Cuánticos

El estudio identifica las tendencias actuales y futuras en el mercado global de puntos cuánticos, proporcionando información estratégica para los inversores. Destaca el atractivo del mercado regional, lo que permite a los participantes de la industria aprovechar los mercados sin explotar y obtener una ventaja de ser los primeros en actuar. Otros objetivos cuantitativos de los estudios incluyen:

Análisis del Tamaño del Mercado: Evaluar el tamaño actual del mercado y pronosticar el tamaño del mercado global de puntos cuánticos y sus segmentos en términos de valor (USD).

Segmentación del Mercado de Puntos Cuánticos: Los segmentos en el estudio incluyen áreas de material, tipo de producto, usuario final y regiones.

Marco Regulatorio y Análisis de la Cadena de Valor: Examinar el marco regulatorio, la cadena de valor, el comportamiento del cliente y el panorama competitivo de la industria de puntos cuánticos.

Análisis Regional: Realizar un análisis regional detallado para áreas clave como Asia Pacífico, Europa, América del Norte y el Resto del Mundo.

Perfiles de Empresas y Estrategias de Crecimiento: Perfiles de empresas del mercado de puntos cuánticos y las estrategias de crecimiento adoptadas por los actores del mercado para sostener el mercado de rápido crecimiento.

Preguntas frecuentes Preguntas frecuentes

P1: ¿Cuál es el tamaño actual del mercado global de puntos cuánticos y su potencial de crecimiento?

El mercado mundial de puntos cuánticos se valoró en USD 8.44 mil millones en 2024 y se espera que crezca a una CAGR del 18.00% durante el período de pronóstico (2025-2033).

P2: ¿Qué segmento tiene la mayor cuota del mercado mundial de puntos cuánticos por material?

El mercado libre de cadmio dominó el mercado y se espera que mantenga su posición de liderazgo durante todo el período de pronóstico. Esto se debe a las crecientes preocupaciones internacionales sobre la seguridad ambiental y el cumplimiento de las regulaciones, lo que hace que el metal pesado utilizado en los puntos cuánticos convencionales, que incluyen el seleniuro de cadmio (CdSe), sea extremadamente venenoso para los seres humanos.

P3: ¿Cuáles son los factores impulsores del crecimiento del mercado mundial de puntos cuánticos?

Avances en nanotecnología: El progreso continuo en nanotecnología y ciencia de los materiales está mejorando el rendimiento y la estabilidad de los puntos cuánticos, expandiendo su rango de aplicación.

Creciente demanda de pantallas de alta resolución: La creciente preferencia de los consumidores por pantallas de alta resolución en televisores, teléfonos inteligentes y monitores está impulsando la adopción de la tecnología de puntos cuánticos.

Crecientes inversiones en investigación y desarrollo: Inversiones significativas tanto del sector privado como del público están acelerando la innovación y la comercialización de aplicaciones de puntos cuánticos.

P4: ¿Cuáles son las tecnologías emergentes y las tendencias en el mercado global de puntos cuánticos?

Cambio hacia los puntos cuánticos libres de cadmio: Existe una preferencia creciente por los puntos cuánticos libres de cadmio, impulsada por las regulaciones ambientales y la demanda de los consumidores de productos más seguros.

Integración en aplicaciones de energía solar: Se están explorando los puntos cuánticos para mejorar la eficiencia de las células solares, y la investigación demuestra tasas de conversión de energía mejoradas.

Avances en las tecnologías de impresión de puntos cuánticos: Los desarrollos en las técnicas de impresión están permitiendo una producción rentable y escalable de puntos cuánticos, ampliando su alcance de aplicación.

P5: ¿Cuáles son los desafíos clave en el mercado global de puntos cuánticos?

Altos costos de producción: Los complejos procesos de fabricación y la necesidad de equipos especializados contribuyen a los altos costos de la producción de puntos cuánticos.

Obstáculos regulatorios: Ciertos puntos cuánticos, especialmente aquellos que contienen cadmio, plantean preocupaciones ambientales y de salud, lo que genera desafíos regulatorios.

Competencia de tecnologías alternativas: Tecnologías como los OLED y los microLED ofrecen beneficios similares a los puntos cuánticos, lo que representa una competencia en las aplicaciones de visualización e iluminación.

P6: ¿Qué región domina el mercado global de puntos cuánticos?

El mercado de puntos cuánticos de Asia Pacífico dominó el mercado global de puntos cuánticos en 2024 y se prevé que permanezca en esta posición debido a la rápida industrialización, una floreciente industria de electrónica de consumo y la asistencia gubernamental activa hacia la evolución de las tecnologías avanzadas. Países como China, Corea del Sur y Japón están emergiendo como muy fundamentales en la investigación, fabricación e integración de puntos cuánticos, particularmente en los sectores de pantallas y atención médica.

P7: ¿Quiénes son los actores clave en el mercado global de puntos cuánticos?

Algunas de las empresas líderes en puntos cuánticos incluyen:

• Shoei Electronic Materials, Inc.

• SAMSUNG

• Quantum Materials Corporation

• UbiQD

• Nanoco Group plc

• NNCrystal US Corporation

• Ocean NanoTech LLC

• QDI Systems

• Thermo Fisher Scientific Inc.

• ams-OSRAM AG

P8: ¿Cómo influye la propiedad intelectual (PI) y la titularidad de patentes en la ventaja competitiva y la confianza de los inversores en la industria de los puntos cuánticos?

• Barrera de entrada para competidores: Las sólidas carteras de PI impiden que los nuevos participantes repliquen fácilmente la tecnología, lo que garantiza el dominio del mercado a largo plazo para los actores clave.

• Fuentes de ingresos por licencias: Las empresas con tecnologías patentadas de puntos cuánticos pueden generar ingresos adicionales al licenciar su PI a otras empresas, lo que aumenta la rentabilidad.

• Confianza del inversor: Una sólida cartera de patentes indica liderazgo en innovación y reduce los riesgos de litigios, lo que convierte a la empresa en una inversión más segura.

P9: ¿Qué papel juegan las regulaciones gubernamentales y las políticas ambientales en la configuración del crecimiento y la sostenibilidad de las empresas de puntos cuánticos?

• Costos de cumplimiento vs. Acceso al mercado: Las regulaciones estrictas (p. ej., RoHS, REACH) pueden aumentar los costos de producción, pero garantizan el acceso al mercado en regiones como la UE y América del Norte.

• Demanda de soluciones ecológicas: El creciente énfasis en los puntos cuánticos no tóxicos (sin cadmio) crea oportunidades para que las empresas que cumplen las normas capturen mercados premium.

• Evaluación del riesgo para los inversores: La alineación regulatoria reduce los riesgos a largo plazo, lo que hace que las empresas que cumplen las normas sean más atractivas para los inversores centrados en ESG.

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de la memoria RAM magnetoresistiva (MRAM): Análisis actual y pronóstico (2026-2034)

Énfasis en el tipo (Toggle MRAM y STT-MRAM); Aplicación (Electrónica de consumo, Automoción, Robótica, Aeroespacial y defensa, Almacenamiento empresarial y otros); y Región/País

Mercado de Sistemas de Grabado por Haz de Iones: Análisis Actual y Pronóstico (2026-2034)

Énfasis en el tipo (grabado con haz de iones convencional (IBE), grabado con haz de iones reactivo (RIBE), sistemas de haz de iones focalizado (FIB), haz de iones automático y otros); Aplicación (fabricación de semiconductores, microelectrónica y almacenamiento de datos, fotónica y optoelectrónica, MEMS (sistemas microelectromecánicos), investigación y metrología y otros); Usuario final (semiconductores y electrónica, aeroespacial y defensa, atención médica y dispositivos médicos, instituciones de investigación y otros); y región/país

Mercado de módulos ópticos de 25G: Análisis actual y pronóstico (2026-2034)

Énfasis en Tipo de Producto (SFP28, QSFP28 y CFP); Aplicación (Centros de Datos, Telecomunicaciones y Redes Empresariales); Usuario Final (IT y Telecomunicaciones, BFSI, Salud, Retail y Otros); y Región/País

Mercado de chipsets de alimentación a través de Ethernet (PoE): Análisis actual y previsión (2025-2033)

Énfasis en el tipo (conjunto de chips de equipos de suministro de energía PoE (PSE) y conjunto de chips de dispositivos alimentados por PoE (PD)); Estándar (estándar IEEE 802.3at, estándar IEEE 802.3bt y estándar IEEE 802.3af); Dispositivo (cámaras IP/de red, teléfono VoIP, conmutador e inyector Ethernet, punto de acceso de radio inalámbrico, sensor de proximidad, iluminación LED y otros); Uso final (comercial, industrial y residencial); y región/país