Mercado de sensores terrestres no tripulados (UGS): análisis actual y previsión (2025-2033)

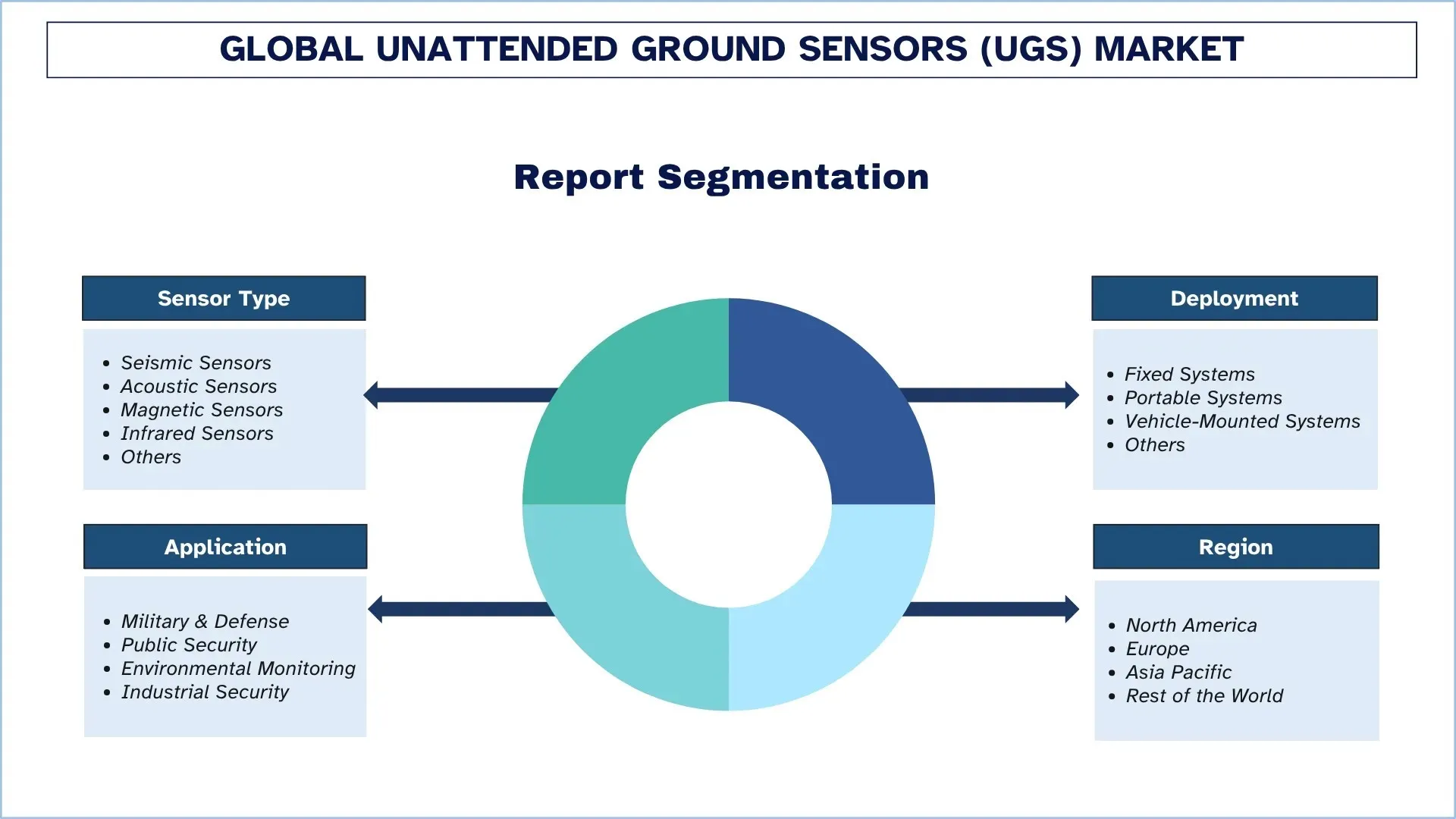

Énfasis en el Tipo de Sensor (Sensores Sísmicos, Sensores Acústicos, Sensores Magnéticos, Sensores Infrarrojos y Otros); Despliegue (Sistemas Fijos, Sistemas Portátiles, Sistemas Montados en Vehículos y Otros); Aplicación (Militar y Defensa, Seguridad Pública, Monitoreo Ambiental y Seguridad Industrial); y Región/País

Tamaño y previsión del mercado mundial de sensores terrestres desatendidos (UGS)

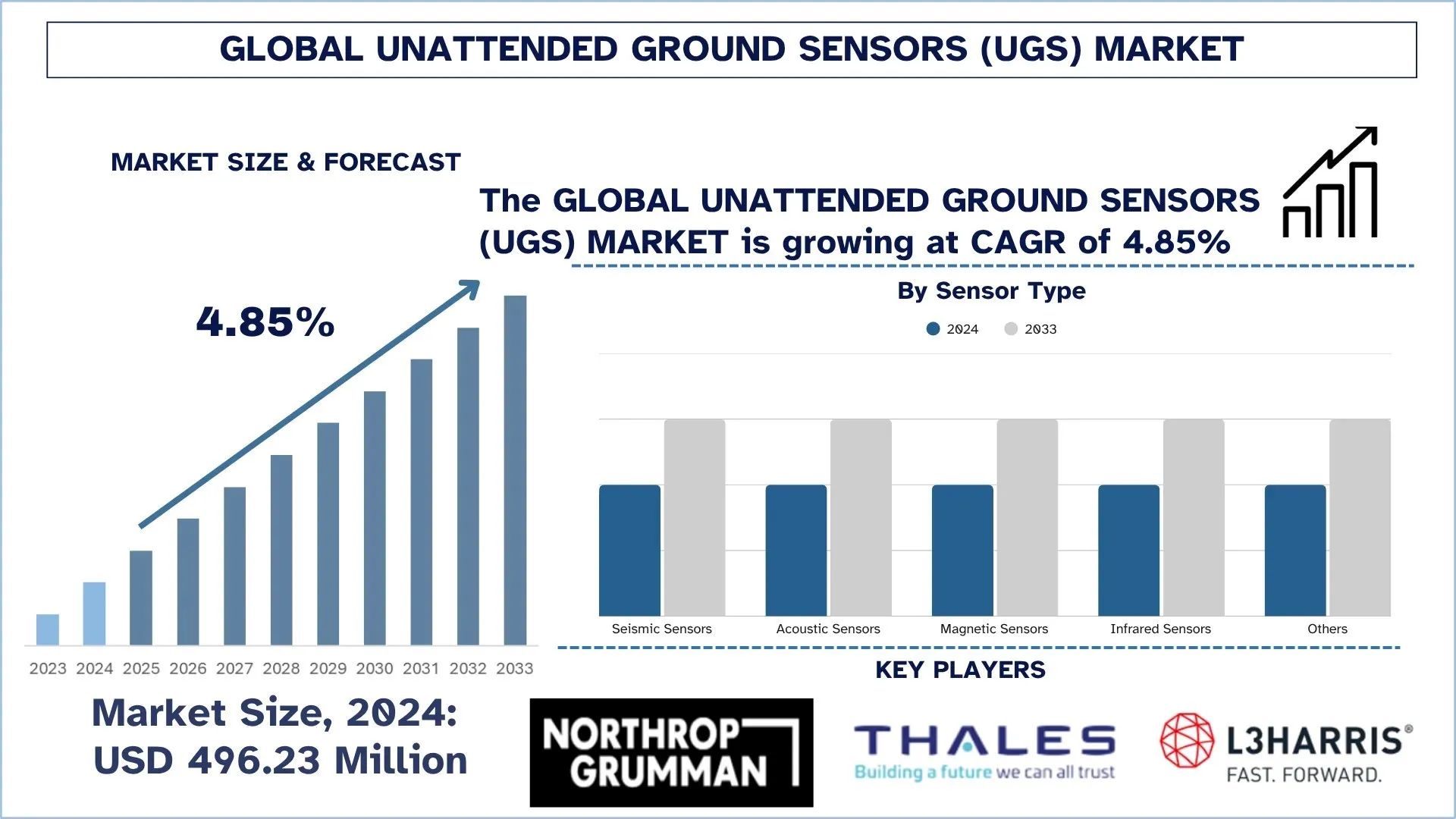

El mercado mundial de sensores terrestres desatendidos (UGS) se valoró en 496,23 millones de dólares en 2024 y se espera que crezca a una tasa de crecimiento anual compuesto (CAGR) de alrededor del 4,85% durante el período de previsión (2025-2033F), impulsado por un mayor enfoque en la protección de las fronteras y la detección avanzada de amenazas, reforzado por programas de modernización de la defensa que priorizan las operaciones ricas en sensores.

Análisis del mercado de sensores terrestres desatendidos (UGS)

El creciente interés en la protección de las fronteras y la detección de amenazas está impulsando el mercado mundial de sensores terrestres desatendidos. Este tremendo crecimiento del mercado está estrechamente ligado al aumento del nivel de tensión geopolítica, las insurgencias transfronterizas y la creciente demanda de cerrar vastas y distantes fronteras nacionales. En un entorno tan seguro, la capacidad de lograr una cobertura total de una amplia zona con una mínima mano de obra en vigilancia continua es primordial, y las redes UGS lo lograrán sin problemas. Los sistemas de sensores integrados son de gran valor, ya que son los pilares que permiten la centralización del ecosistema de vigilancia de las fuerzas de seguridad para identificar y clasificar las intrusiones en tiempo real, superando así las debilidades de las lagunas de las patrullas físicas y los métodos limitados de supervisión del entorno. Además, la adopción de los UGS como elemento constitutivo de los sistemas integrados de gestión de fronteras también está ampliando su uso, ya que los organismos de seguridad nacional están implantando estos sistemas lo antes posible para establecer fronteras inteligentes y reactivas. El mercado de UGS tiene el potencial de experimentar un crecimiento a largo plazo y establecerse como una potencia en el sector internacional de la defensa y la seguridad, a medida que el nivel de sofisticación de las amenazas y el potencial de la tecnología de redes sigan aumentando.

Tendencias del mercado mundial de sensores terrestres desatendidos (UGS)

En esta sección se analizan las principales tendencias del mercado que están influyendo en los distintos segmentos del mercado mundial de sensores terrestres desatendidos, según ha constatado nuestro equipo de expertos en investigación.

El auge de la miniaturización y la mejora de la eficiencia energética

Entre las tendencias que afectan al despliegue y las capacidades de los UGS, destaca el rápido cambio hacia sensores más pequeños, ligeros y duraderos. Los fabricantes y los usuarios finales buscan sistemas con tiempos de despliegue más largos y lugares de ocultación más convenientes, lo que se consigue mediante la ampliación masiva de las dimensiones de los sensores y el uso de la recolección de energía y las mejoras en la electrónica de bajo consumo. Esta tendencia proporciona a las fuerzas militares y de seguridad un enfoque de baja carga logística y bajo riesgo para la vigilancia de amplias regiones durante periodos prolongados, lo que añade mucha flexibilidad y eficacia a las misiones. Dispositivos como la nueva plataforma micro-UGS pueden ser desplegados por una sola persona y durar meses en lugar de semanas, proporcionando un efecto de "configurar y olvidar" que ofrece un asombroso potencial táctico a las tropas que pueden estar limitadas por problemas en la cadena de suministro. Esta tendencia se está convirtiendo en algo masivo, ya que se alinea con los requisitos operativos de la guerra asimétrica moderna, donde el sigilo y la resistencia tienen ahora prioridad sobre el tamaño puro, mientras que las redes de sensores deben ser sostenibles. Mejora la capacidad de trabajo del usuario, reduce el coste total de propiedad para los organismos de adquisición y minimiza la vulnerabilidad del sensor a la identificación y las interferencias, lo que se traduce en una huella significativamente menor y más productiva. Los principales contratistas están respondiendo invirtiendo importantes cantidades de dinero en sistemas microelectromecánicos (MEMS) y en tecnología de baterías mejorada, desarrollando así productos más avanzados y garantizando la futura aplicabilidad de los UGS en futuros escenarios de batalla.

Segmentación de la industria de sensores terrestres desatendidos (UGS)

Esta sección proporciona un análisis de las principales tendencias en cada segmento del informe del mercado mundial de sensores terrestres desatendidos, junto con previsiones a nivel mundial, regional y nacional para 2025-2033.

El mercado de sensores sísmicos domina el mercado de sensores terrestres desatendidos (UGS)

En función del tipo de sensor, el mercado mundial de sensores terrestres desatendidos se segmenta en sísmicos, acústicos, magnéticos, infrarrojos y otros. En 2024, se prevé que el segmento de sensores sísmicos ostente la mayor cuota de mercado y continúe su dominio durante todo el período de previsión. Esto se debe principalmente a que son fiables, consumen menos energía y son muy eficaces en la detección de movimientos de personal y vehículos a través de las vibraciones en el suelo. Son muy discretos y pueden emplearse fácilmente en misiones de vigilancia encubierta a largo plazo debido a su naturaleza pasiva. No obstante, se prevé que el segmento de sensores de infrarrojos sea el de mayor crecimiento debido a la necesidad esencial de confirmar y clasificar los objetivos mediante imágenes térmicas para garantizar una disponibilidad 24 horas al día, 7 días a la semana, independientemente de las condiciones meteorológicas. Este segmento también se ha visto mejorado por el desarrollo de la tecnología térmica, que ha dado lugar a una reducción de los costes y a una mejora del rendimiento, y se está volviendo asequible para un número cada vez mayor de misiones.

El segmento de sistemas fijos ostentó la mayor cuota de mercado en el mercado de sensores terrestres desatendidos (UGS).

En función del despliegue, el mercado mundial de sensores terrestres desatendidos se segmenta en sistemas fijos, sistemas portátiles, sistemas montados en vehículos y otros. En 2024, se prevé que el segmento de sistemas fijos ostente la mayor cuota de mercado. Su dominio está impulsado por las misiones fijas y de larga duración (es decir, patrullas fronterizas permanentes y puntos de infraestructuras críticas (por ejemplo, centrales eléctricas, bases militares) y la protección del perímetro de las bases de operaciones avanzadas). Estos sistemas están diseñados para ser fiables y duraderos, y con frecuencia están reforzados y equipados con fuentes de alimentación de larga duración. Su liderazgo también se ve reforzado por los programas de adquisición establecidos dentro de las organizaciones de defensa y seguridad nacional de todo el mundo, que ayudan a proteger las fronteras nacionales. No obstante, el segmento de sistemas portátiles mostrará la mayor tasa de crecimiento a medida que crezca la demanda de soluciones de despliegue rápido para las unidades militares tácticas, las fuerzas especiales y las actividades de aplicación de la ley. Estos sistemas son esenciales debido a su comodidad, diseño ligero y rápida construcción e instalación; por lo tanto, cuando la velocidad y la agilidad son cruciales en una misión dinámica y sensible al tiempo, son indispensables.

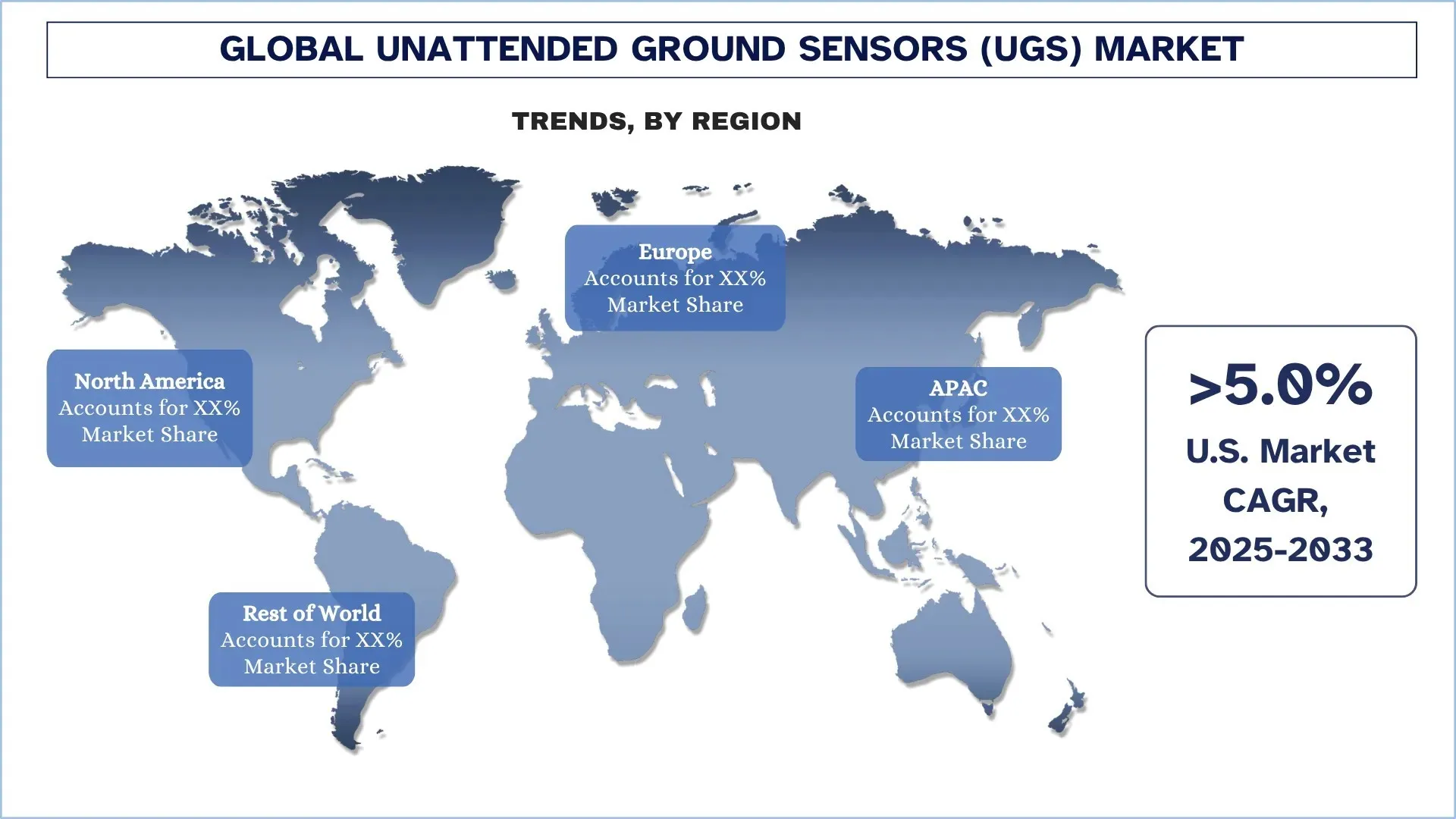

Norteamérica dominó el mercado mundial de sensores terrestres desatendidos (UGS)

Se prevé que la región de Norteamérica ostente la mayor cuota de mercado en 2024 y se proyecta que mantenga su posición dominante durante todo el período de previsión. Este liderazgo puede atribuirse directamente a los grandes presupuestos de defensa de la región, especialmente en Estados Unidos, el país que más gasta en tecnología militar del mundo y líder en el desarrollo y uso de sistemas ISR de alta gama. La existencia de grandes contratistas internacionales de defensa, el desarrollo tecnológico activo y los programas prioritarios para la compra de equipos para proteger las fronteras y proporcionar capacidades para luchar en las guerras modernas ha creado un sólido ecosistema de mercado de UGS. El dominio de la región también se ve respaldado por el hecho de que los organismos militares, de seguridad nacional y de protección de infraestructuras críticas tienen una gran necesidad de mejorar su conocimiento de la situación y la seguridad perimetral con soluciones de sensores en red.

EE.UU. ostentó una cuota dominante del mercado de sensores terrestres desatendidos (UGS) de Norteamérica en 2024

EE.UU. ha comandado el mercado norteamericano de sensores terrestres desatendidos, ya que cuenta con un enorme presupuesto de defensa, poderes tecnológicos muy desarrollados y un gran énfasis en la mejora de la seguridad nacional. Las contribuciones a la protección de las fronteras, la inteligencia en los campos de batalla y la protección de las infraestructuras críticas son algunas de las inversiones de gran importancia de los sensores sísmicos, acústicos, infrarrojos y magnéticos que se utilizan ampliamente en las actividades militares y de seguridad nacional. El dominio de los principales contratistas de defensa, el tipo de programas de investigación y desarrollo y la intensa incorporación de sistemas de conocimiento de la situación habilitados por la IA sólo apoyan aún más el liderazgo de EE.UU.. El país, a su vez, sigue siendo el principal motor del crecimiento del mercado, la innovación y la adopción dentro de la región.

Panorama competitivo de la industria de sensores terrestres desatendidos (UGS)

El mercado mundial de sensores terrestres desatendidos es competitivo, con varios actores del mercado mundial e internacional. Los principales actores están adoptando diferentes estrategias de crecimiento para mejorar su presencia en el mercado, como asociaciones, acuerdos, colaboraciones, lanzamientos de nuevos productos, expansiones geográficas y fusiones y adquisiciones.

Principales empresas de sensores terrestres desatendidos (UGS)

Algunos de los principales actores del mercado son Northrop Grumman, Thales Defense & Security, Inc., L3Harris Technologies, Inc., Lockheed Martin Corporation, Textron Systems, BAE Systems, Elbit Systems Ltd, Saab AB, Rheinmetall AG y Teledyne FLIR Defense Inc.

Acontecimientos recientes en el mercado de sensores terrestres desatendidos (UGS)

En julio de 2023, L3Harris Technologies realizó con éxito una adquisición masiva de Aerojet Rocketdyne. Esto les posicionará mejor en los sistemas de propulsión, la defensa antimisiles y la hipersónica. También es probable que L3Harris mejore el producto que ofrece con esta adquisición, gracias a tecnologías de sensores como los sensores terrestres desatendidos (UGS), ya que busca ampliar su huella en el ámbito de la defensa. Esto podría dar lugar a soluciones de defensa más intrínsecas y avanzadas.

En mayo de 2023, Elbit Systems declaró la venta de su sistema UGS a un cliente de Oriente Medio. Las infraestructuras críticas están siendo salvaguardadas con el sistema contra ataques terroristas.

En abril de 2023, Thales Group anunció la creación de un sistema UGS de alta calidad y última generación, que implementará inteligencia artificial para mejorar la identificación de objetivos y las posibilidades de seguimiento. Este nuevo sistema está diseñado para funcionar bien dentro de un entorno intrincado, especialmente en un entorno urbano, que los sistemas convencionales pueden no gestionar.

Cobertura del informe sobre el mercado mundial de sensores terrestres desatendidos (UGS)

Atributo del informe | Detalles |

Año base | 2024 |

Período de previsión | 2025-2033 |

Impulso de crecimiento | Acelerar a una CAGR del 4,85% |

Tamaño del mercado 2024 | 496,23 millones de dólares |

Análisis regional | Norteamérica, Europa, APAC, Resto del mundo |

Principal región contribuyente | Se espera que Norteamérica domine el mercado durante el período de previsión. |

Principales países cubiertos | EE.UU., Canadá, Alemania, Reino Unido, España, Italia, Francia, China, Japón e India |

Empresas perfiladas | Northrop Grumman, Thales Defense & Security, Inc., L3Harris Technologies, Inc., Lockheed Martin Corporation, Textron Systems, BAE Systems, Elbit Systems Ltd, Saab AB, Rheinmetall AG y Teledyne FLIR Defense Inc. |

Alcance del informe | Tendencias del mercado, impulsores y restricciones; Estimación y previsión de ingresos; Análisis de segmentación; Análisis de la demanda y la oferta; Panorama competitivo; Perfil de la empresa |

Segmentos cubiertos | Por tipo de sensor; Por despliegue; Por aplicación; y por región/país |

Razones para comprar el informe sobre el mercado de sensores terrestres desatendidos (UGS):

El estudio incluye el análisis del tamaño del mercado y la previsión confirmados por expertos clave autentificados de la industria.

El informe revisa brevemente el rendimiento general de la industria de un vistazo.

El informe cubre un análisis en profundidad de los pares prominentes de la industria, centrándose principalmente en las finanzas clave del negocio, los portafolios de tipos, las estrategias de expansión y los desarrollos recientes.

Examen detallado de los impulsores, las restricciones, las tendencias clave y las oportunidades que prevalecen en la industria.

El estudio cubre exhaustivamente el mercado a través de diferentes segmentos.

Tabla de contenido

Metodología de investigación para el análisis del mercado global de sensores terrestres desatendidos (UGS) (2023-2033)

Analizamos el mercado histórico, estimamos el mercado actual y pronosticamos el mercado futuro del mercado global de sensores terrestres desatendidos para evaluar su aplicación en las principales regiones del mundo. Llevamos a cabo una exhaustiva investigación secundaria para recopilar datos históricos del mercado y estimar el tamaño del mercado actual. Para validar estas perspectivas, revisamos cuidadosamente numerosos hallazgos y supuestos. Además, realizamos entrevistas primarias en profundidad con expertos de la industria en toda la cadena de valor de los sensores terrestres desatendidos. Después de validar las cifras del mercado a través de estas entrevistas, utilizamos enfoques tanto de arriba hacia abajo como de abajo hacia arriba para pronosticar el tamaño general del mercado. Luego, empleamos métodos de desglose del mercado y triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos de la industria.

Ingeniería de mercado

Empleamos la técnica de triangulación de datos para finalizar la estimación general del mercado y derivar números estadísticos precisos para cada segmento y subsegmento del mercado global de sensores terrestres desatendidos. Dividimos los datos en varios segmentos y subsegmentos analizando varios parámetros y tendencias, incluidos el tipo de sensor, el despliegue, la aplicación y las regiones dentro del mercado global de sensores terrestres desatendidos.

El objetivo principal del estudio de mercado global de sensores terrestres desatendidos (UGS)

El estudio identifica las tendencias actuales y futuras en el mercado global de sensores terrestres desatendidos, proporcionando información estratégica para los inversores. Destaca el atractivo del mercado regional, lo que permite a los participantes de la industria aprovechar los mercados sin explotar y obtener una ventaja de ser los primeros en actuar. Otros objetivos cuantitativos de los estudios incluyen:

Análisis del tamaño del mercado: Evaluar el tamaño del mercado actual y pronosticar el tamaño del mercado del mercado global de sensores terrestres desatendidos y sus segmentos en términos de valor (USD).

Segmentación del mercado de sensores terrestres desatendidos (UGS): Los segmentos en el estudio incluyen áreas de tipo de sensor, despliegue, aplicación y regiones.

Marco regulatorio y análisis de la cadena de valor: Examinar el marco regulatorio, la cadena de valor, el comportamiento del cliente y el panorama competitivo de la industria de sensores terrestres desatendidos.

Análisis regional: Realizar un análisis regional detallado para áreas clave como Asia Pacífico, Europa, América del Norte y el resto del mundo.

Perfiles de empresas y estrategias de crecimiento: Perfiles de empresas del mercado de sensores terrestres desatendidos y las estrategias de crecimiento adoptadas por los participantes del mercado para sostener el mercado de rápido crecimiento.

Preguntas frecuentes Preguntas frecuentes

P1: ¿Cuál es el tamaño actual del mercado mundial de sensores terrestres no tripulados y su potencial de crecimiento?

El mercado global de sensores terrestres no tripulados se valoró en USD 496.23 millones en 2024 y se espera que crezca a una CAGR del 4.85% durante el período de pronóstico (2025-2033).

P2: ¿Qué segmento tiene la mayor cuota del mercado mundial de sensores terrestres no tripulados por tipo de sensor?

Se prevé que el segmento de Sensores Sísmicos posea la mayor cuota de mercado y continúe su dominio durante todo el período previsto. Esto se debe principalmente a que son fiables, consumen menos energía y son muy eficientes en la detección de movimientos de personal y vehículos a través de vibraciones en el suelo. Son altamente secretos y pueden emplearse fácilmente en misiones de vigilancia encubierta a largo plazo debido a su naturaleza pasiva.

P3: ¿Cuáles son los factores impulsores del crecimiento del mercado global de sensores terrestres no tripulados?

• Mayor enfoque en la protección fronteriza y la detección de amenazas: Los gobiernos de varias regiones están aumentando el gasto en vigilancia para abordar la infiltración transfronteriza, el tráfico ilícito y los conflictos irregulares, lo que impulsa una demanda constante de sistemas de detección terrestre no tripulados.

• Modernización de la defensa y el avance hacia operaciones ricas en sensores: Las fuerzas militares están en transición hacia operaciones conectadas digitalmente y centradas en datos que requieren redes de detección terrestre persistentes, lo que impulsa la adopción de UGS dentro de los programas ISR y de conocimiento del campo de batalla.

• Rápido progreso en las tecnologías de detección y comunicaciones: Las mejoras en los sensores acústicos, sísmicos, magnéticos e infrarrojos, junto con una conectividad inalámbrica más confiable, mejoran la precisión, la durabilidad y las capacidades de integración.

P4: ¿Cuáles son las tecnologías emergentes y las tendencias en el mercado global de sensores terrestres no tripulados?

• Ecosistemas de sensores en red habilitados para IA: Los desarrolladores están incorporando aprendizaje automático, analítica perimetral y conectividad IoT en las unidades UGS para mejorar la precisión de la detección, automatizar la clasificación y reducir las alertas falsas.

• Reducción del tamaño de los sensores y mejora de la eficiencia energética: Los fabricantes están creando dispositivos más pequeños, ligeros y de bajo consumo, incluidas opciones desplegables por aire que ofrecen una instalación más fácil y una mayor resistencia operativa.

• Crecimiento fuera de los contextos militares tradicionales: La adopción se está expandiendo hacia la vigilancia policial fronteriza, la vigilancia de espacios públicos, la seguridad de la infraestructura y la monitorización industrial, ampliando el potencial del mercado.

P5: ¿Cuáles son los desafíos clave en el mercado global de sensores terrestres no tripulados?

• Altos requisitos de inversión: Los nodos de sensores avanzados, el hardware resistente, las comunicaciones seguras y la integración de sistemas crean importantes costos iniciales que limitan la adopción entre las organizaciones con restricciones presupuestarias.

• Limitaciones de energía y ambientales: Las áreas de despliegue remotas o difíciles a menudo desafían la duración de la batería, la resistencia a la intemperie y la fiabilidad general, lo que exige un mantenimiento y un reemplazo frecuentes.

• Complejidad del sistema, falsas alarmas y problemas de seguridad: Distinguir las amenazas legítimas del ruido ambiental sigue siendo difícil, mientras que los problemas de interoperabilidad y los requisitos de seguridad de los datos añaden más complicaciones.

P6: ¿Qué región domina el mercado mundial de sensores terrestres no tripulados?

Se prevé que la región de Norteamérica ostente la mayor cuota de mercado en 2024 y se proyecta que mantendrá su posición dominante durante todo el período de pronóstico. Este liderazgo puede atribuirse directamente a los grandes presupuestos de defensa en la región, particularmente en los Estados Unidos, el país que más gasta en tecnología militar en el mundo y líder en el desarrollo y uso de sistemas ISR de alta gama.

P7: ¿Quiénes son los actores clave en el mercado global de sensores terrestres no atendidos?

Algunas de las empresas clave incluyen:

• Northrop Grumman

• Thales Defense & Security, Inc.

• L3Harris Technologies, Inc.

• Lockheed Martin Corporation

• Textron Systems

• BAE Systems

• Elbit Systems Ltd

• Saab AB

• Rheinmetall AG

• Teledyne FLIR Defense Inc.

P8: ¿Cómo están influyendo los marcos de políticas y las normas internacionales de seguridad en las implementaciones globales de AGS?

• Estándares de Adquisición de Defensa: Los países adoptan directrices tipo OTAN/STANAG que enfatizan la fiabilidad, la ciberseguridad y la interoperabilidad para los sistemas UGS.

• Regulaciones de Control de Exportación: El cumplimiento de ITAR, EAR y otras normas de exportación determina cómo los fabricantes venden UGS a nivel internacional.

• Políticas de Seguridad Fronteriza: Los protocolos de seguridad armonizados en todas las regiones (UE, CCG, ASEAN) aumentan la demanda de soluciones UGS estandarizadas y compatibles entre sí.

P9: ¿Cómo está moldeando la globalización la colaboración y la expansión del mercado en la industria de Sensores Terrestres Desatendidos (UGS)?

• Programas de Defensa Conjunta: Las colaboraciones transfronterizas en defensa e iniciativas multinacionales de seguridad fomentan el desarrollo compartido de SUG, los estándares de interoperabilidad y el intercambio de tecnología.

• Redes Internacionales de Proveedores: Los fabricantes de equipos originales (OEM) dependen cada vez más del abastecimiento global de componentes, sensores, baterías y chips de comunicación, optimizando costos y rendimiento.

• Asociaciones de Exportación: Los países con capacidades avanzadas de SUG se expanden a través de acuerdos de exportación estructurados, lo que permite la penetración en Asia, Medio Oriente y Europa del Este.

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de la memoria RAM magnetoresistiva (MRAM): Análisis actual y pronóstico (2026-2034)

Énfasis en el tipo (Toggle MRAM y STT-MRAM); Aplicación (Electrónica de consumo, Automoción, Robótica, Aeroespacial y defensa, Almacenamiento empresarial y otros); y Región/País

Mercado de Sistemas de Grabado por Haz de Iones: Análisis Actual y Pronóstico (2026-2034)

Énfasis en el tipo (grabado con haz de iones convencional (IBE), grabado con haz de iones reactivo (RIBE), sistemas de haz de iones focalizado (FIB), haz de iones automático y otros); Aplicación (fabricación de semiconductores, microelectrónica y almacenamiento de datos, fotónica y optoelectrónica, MEMS (sistemas microelectromecánicos), investigación y metrología y otros); Usuario final (semiconductores y electrónica, aeroespacial y defensa, atención médica y dispositivos médicos, instituciones de investigación y otros); y región/país

Mercado de módulos ópticos de 25G: Análisis actual y pronóstico (2026-2034)

Énfasis en Tipo de Producto (SFP28, QSFP28 y CFP); Aplicación (Centros de Datos, Telecomunicaciones y Redes Empresariales); Usuario Final (IT y Telecomunicaciones, BFSI, Salud, Retail y Otros); y Región/País

Mercado de chipsets de alimentación a través de Ethernet (PoE): Análisis actual y previsión (2025-2033)

Énfasis en el tipo (conjunto de chips de equipos de suministro de energía PoE (PSE) y conjunto de chips de dispositivos alimentados por PoE (PD)); Estándar (estándar IEEE 802.3at, estándar IEEE 802.3bt y estándar IEEE 802.3af); Dispositivo (cámaras IP/de red, teléfono VoIP, conmutador e inyector Ethernet, punto de acceso de radio inalámbrico, sensor de proximidad, iluminación LED y otros); Uso final (comercial, industrial y residencial); y región/país