Mercado de hardware neuromórfico: Análisis actual y pronóstico (2025-2033)

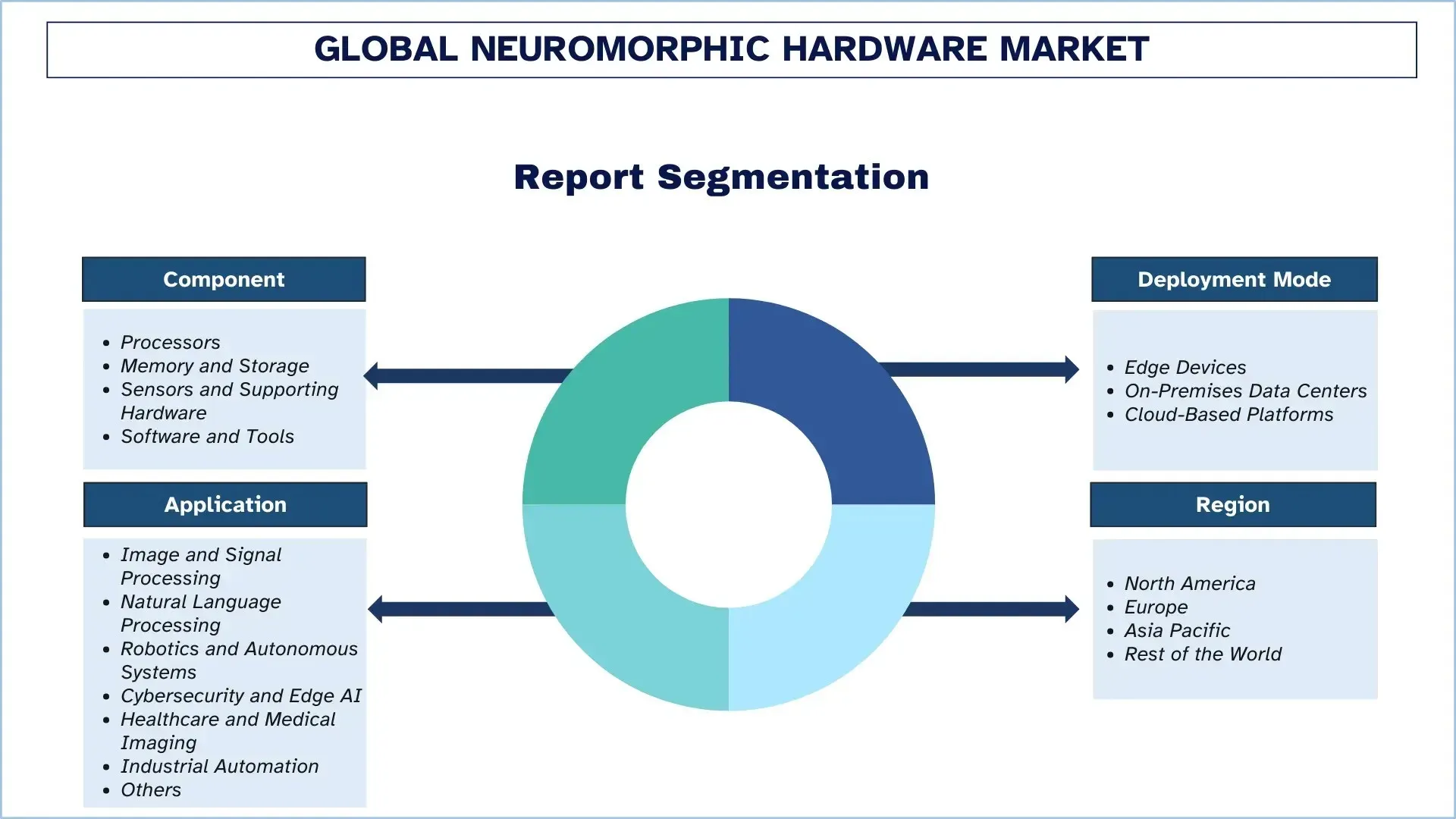

Énfasis en Componentes (Procesadores, Memoria y Almacenamiento, Sensores y Hardware de Soporte, y Software y Herramientas); Modo de Implementación (Dispositivos Edge, Centros de Datos On-Premises, y Plataformas Basadas en la Nube); Aplicación (Procesamiento de Imágenes y Señales, Procesamiento del Lenguaje Natural, Robótica y Sistemas Autónomos, Ciberseguridad e IA en el Edge, Atención Médica e Imágenes Médicas, Automatización Industrial, y Otros); y Región/País

Tamaño y pronóstico del mercado mundial de hardware neuromórfico

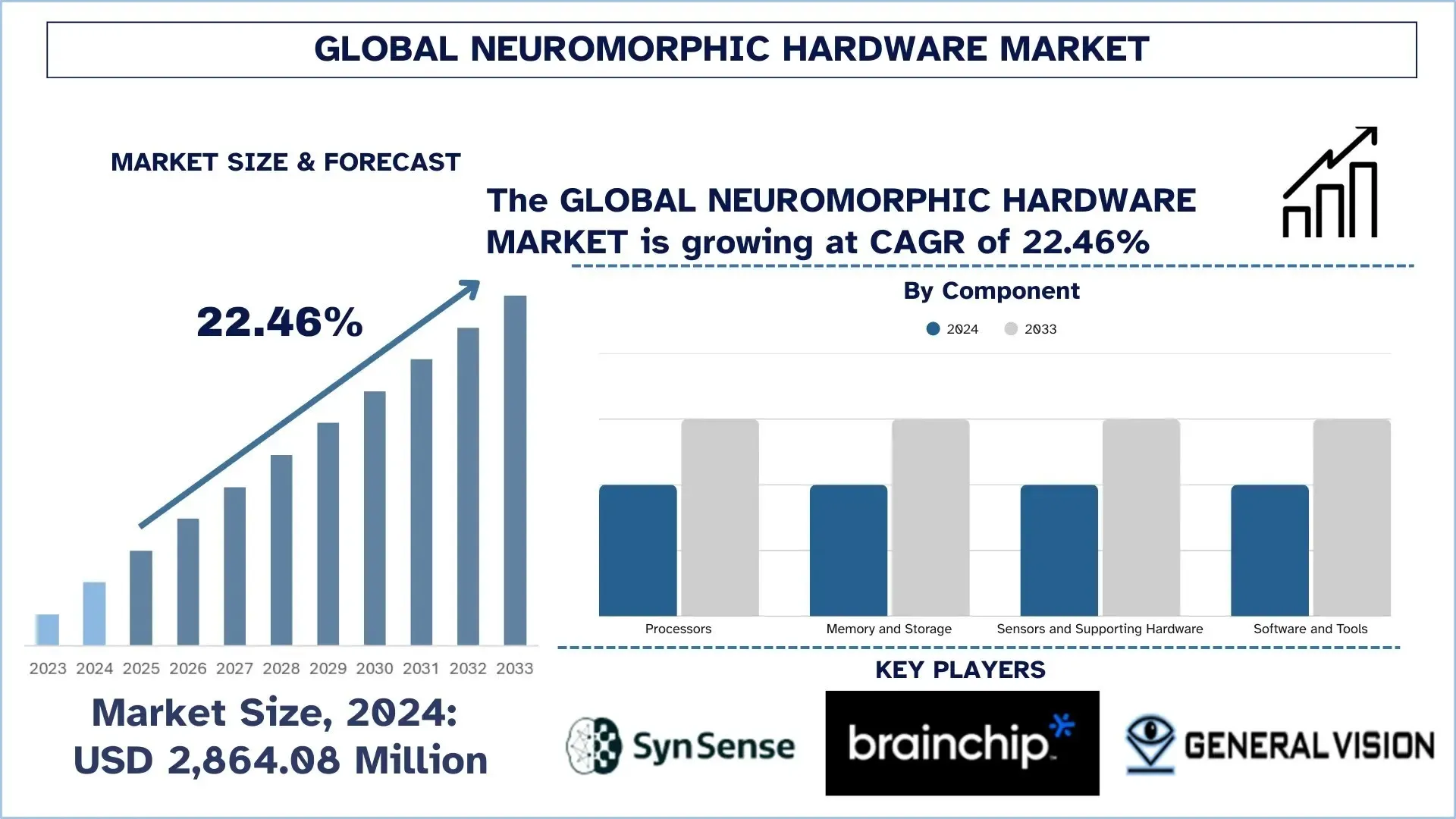

El mercado mundial de hardware neuromórfico se valoró en 2.864,08 millones de USD en 2024 y se espera que crezca a una CAGR de alrededor del 22,46 % durante el período de pronóstico (2025–2033F), impulsado por la creciente demanda de IA de latencia baja y potencia ultrabaja, la creciente adopción de la computación perimetral y la necesidad de reducir los límites de energía y costo de la inferencia convencional basada en CPU/GPU en aplicaciones automotrices, industriales, de consumo y de defensa.

Análisis del mercado de hardware neuromórfico

Se espera que el mercado mundial de hardware neuromórfico crezca sólidamente durante el período de pronóstico debido a la extrema necesidad de contar con computación de IA de baja latencia y ultraeficiente en el borde y en entornos con restricciones de energía. Esta expansión es posible gracias a que existe una creciente necesidad de percepción y toma de decisiones en tiempo real en robótica, sistemas autónomos, automatización industrial y dispositivos de consumo de última generación, así como una creciente presión para reducir la energía y la huella de costos de la IA tradicional basada en GPU/CPU, con el impulso de las industrias globales para avanzar hacia la inteligencia siempre activa con objetivos de sostenibilidad más estrictos y mayores demandas de privacidad de datos, las arquitecturas neuromórficas basadas en redes neuronales de picos similares al cerebro están recibiendo un interés cada vez mayor para proporcionar procesamiento impulsado por eventos que consume órdenes de magnitud menos energía. Encuentra aplicaciones principalmente donde la computación asíncrona es útil (p. ej., sensores inteligentes, sistemas de visión, control adaptativo e inferencia integrada), donde la capacidad de respuesta es importante, los requisitos de ancho de banda son limitados y el aprendizaje continuo (en la fuente de datos) es factible. Además, el desarrollo del mercado a largo plazo está impulsado por la ciencia de los materiales y la ingeniería de dispositivos, como componentes memresistivos, nuevas memorias no volátiles y mejores interconexiones en chip, que son más fáciles de escalar, más confiables y más fáciles de fabricar, y abordan problemas de larga data, como la complejidad de la capacitación y la fragmentación del ecosistema.

Tendencias del mercado mundial de hardware neuromórfico

En esta sección se analizan las principales tendencias del mercado que influyen en los diversos segmentos del mercado mundial de hardware neuromórfico, según lo descubierto por nuestro equipo de expertos en investigación.

Mejores herramientas, compiladores y estándares de software SNN

Una de las tendencias en el mercado mundial de hardware neuromórfico es el desarrollo de herramientas y estándares de software más potentes. Las redes neuronales de picos (SNN) se adoptan con frecuencia como sistemas neuromórficos, pero muchos grupos no pueden aprender a usarlos porque la capacitación, la depuración y la implementación suelen ser más complejas que en los marcos de IA estándar. Esto se resuelve con mejores compiladores, SDK, bibliotecas y mejores técnicas de evaluación comparativa que facilitan la creación de modelos, facilitan la comparación del rendimiento y facilitan la transición de productos. También ayudan a minimizar la fricción de la integración al permitir que los chips neuromórficos operen en sistemas mixtos (CPU/GPU + aceleradores neuromórficos) y con cámaras de eventos. Por lo tanto, mejorar el software y los estándares es una tendencia importante que favorece el uso más amplio de la tecnología neuromórfica.

Segmentación de la industria del hardware neuromórfico

Esta sección proporciona un análisis de las principales tendencias en cada segmento del informe del mercado mundial de hardware neuromórfico, junto con pronósticos a nivel mundial, regional y nacional para 2025-2033.

El segmento de procesadores tuvo la mayor cuota de mercado en el mercado de hardware neuromórfico.

Según el tipo de componente, el mercado mundial de hardware neuromórfico se segmenta en procesadores, memoria y almacenamiento, sensores y hardware de soporte, y software y herramientas. En 2024, se prevé que el segmento de procesadores tenga la mayor cuota de mercado y mantenga su dominio durante todo el período de pronóstico. Esto se debe en gran medida a que los procesadores neuromórficos (como los chips de inferencia controlados por eventos o los aceleradores de redes neuronales de picos) se encuentran en el núcleo de la capa de cálculo que permite el reconocimiento de patrones de baja latencia y potencia ultrabaja y la toma de decisiones adaptativa en dispositivos de borde, robótica y plataformas sensoriales inteligentes. Su capacidad para ejecutar cargas de trabajo de forma muy dispersa y asíncrona, con frecuencia con menos movimiento de datos y canalizaciones de procesamiento de señales más simples, los convierte en la opción de inversión para que los OEM y los integradores de sistemas mejoren el rendimiento por vatio al abordar los requisitos de rendimiento en tiempo real. Además, la innovación a nivel de procesador, incluida una mayor densidad de neuronas/sinapsis, interconexiones en chip y una integración más estrecha con las CPU/MCU tradicionales, mejora la flexibilidad de la implementación y acelera la comercialización tanto en entornos industriales como automotrices.

El segmento de dispositivos perimetrales tuvo la mayor cuota de mercado en el mercado de hardware neuromórfico.

Según el modo de implementación, el mercado mundial de hardware neuromórfico se segmenta en dispositivos perimetrales, centros de datos locales y plataformas basadas en la nube. En 2024, se prevé que el segmento de dispositivos perimetrales tenga la mayor cuota de mercado y mantenga su dominio durante todo el período de pronóstico. Esto se debe principalmente a que los sistemas neuromórficos están diseñados para ejecutar inferencia en tiempo real, de baja potencia y controlada por eventos, lo que los hace muy aplicables en puntos finales con restricciones de recursos, como cámaras inteligentes, robots autónomos, drones, dispositivos portátiles, controladores industriales y nodos inteligentes de Internet de las cosas. El procesamiento local de datos sensoriales mediante hardware neuromórfico perimetral acelera la latencia. Minimiza el consumo de ancho de banda, lo que permite arquitecturas centradas en la privacidad en las que la transmisión continua a servidores centralizados es inviable o limitada. Además, los procesadores de picos se pueden combinar con sensores basados en eventos para crear canalizaciones de percepción eficientes que responden en entornos dinámicos, requieren menos carga térmica y tienen una vida útil prolongada de la batería, que son consideraciones importantes en los sistemas implementados en el campo. Pero el segmento de centros de datos locales experimentará el crecimiento más rápido a medida que las empresas implementen aceleradores neuromórficos para cargas de trabajo especializadas, incluido el análisis de señales de alto rendimiento, el control adaptativo y la simulación orientada a la investigación, donde el rendimiento determinista, la seguridad o las consideraciones regulatorias favorecen la infraestructura local.

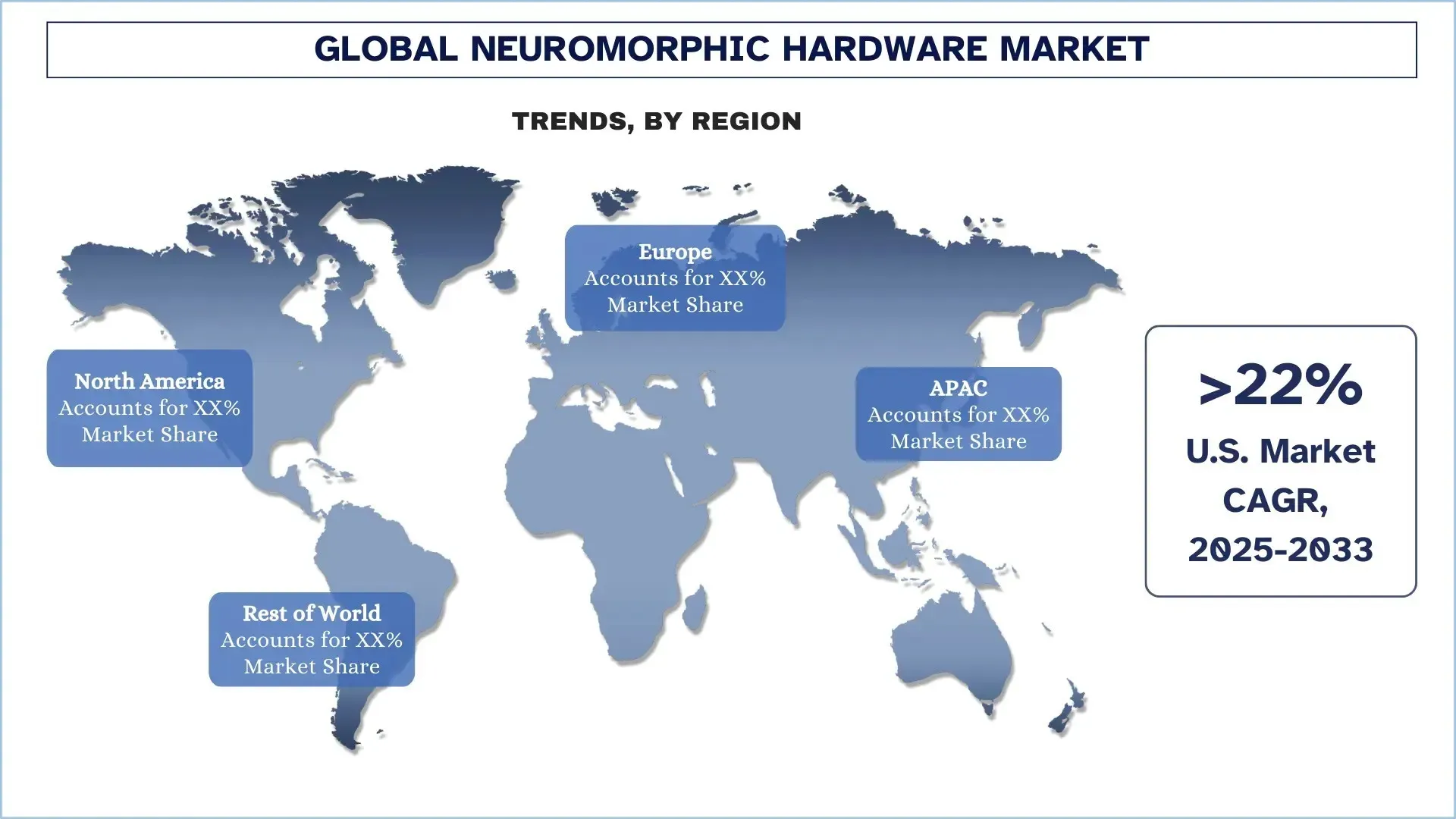

América del Norte dominó el mercado mundial de hardware neuromórfico

La región de América del Norte domina el mercado mundial de hardware neuromórfico y se espera que mantenga su liderazgo durante el período de pronóstico. El principal impulsor de este liderazgo es la concentración de innovación en semiconductores, instituciones de investigación de IA, programas de defensa y aeroespacial y capital de tecnología profunda en los Estados Unidos, particularmente con el apoyo canadiense a la investigación avanzada y las empresas emergentes, lo que ha acelerado la comercialización de procesadores neuromórficos y plataformas de detección basadas en eventos. Uno de los principales factores que hacen de la región un mercado muy popular para el hardware neuromórfico en 2024 es la adopción temprana de la computación neuromórfica energéticamente eficiente en toda América del Norte, particularmente en la computación perimetral, la robótica y las cargas de trabajo industriales y de seguridad de misión crítica. Además, el ecosistema está bien equipado con herramientas maduras; las implementaciones piloto están activas; y existe una fuerte colaboración entre los desarrolladores de chips, los proveedores de plataformas en la nube/perimetrales, los integradores de sistemas y los usuarios finales, lo que respalda ciclos de validación más rápidos y facilita la rápida ampliación de los prototipos a implementaciones reales. Con las empresas que priorizan la inferencia en el dispositivo de baja latencia, el procesamiento consciente de la privacidad y la optimización de la energía, América del Norte está bien posicionada para satisfacer la demanda de aplicaciones autónomas, industriales y de seguridad nacional de próxima generación.

EE. UU. mantuvo una cuota dominante del mercado de hardware neuromórfico de América del Norte en 2024

EE. UU. lidera el mercado mundial de hardware neuromórfico debido a su combinación óptima de capacidades avanzadas de diseño de semiconductores, investigación de IA y oportunidades de comercialización. El ciclo de innovación en los creadores de chips y sistemas de EE. UU. se ha acortado, con la creación de prototipos, el tape-out y la iteración en minutos, y una diversidad de universidades y laboratorios nacionales brinda una infusión constante de nuevas arquitecturas, algoritmos y talento en el sistema. La necesidad temprana de computación de baja latencia y potencia ultrabaja con capacidades en tiempo real también es evidente en las aplicaciones de defensa, aeroespacial y seguridad, a las que las aplicaciones neuromórficas son muy adecuadas para abordar. Simultáneamente, EE. UU. tiene un sistema establecido de empresas emergentes y de riesgo que invierte en innovación de hardware de alto riesgo y facilita la colaboración con OEM, plataformas en la nube/perimetrales e integradores de sistemas.

Panorama competitivo de la industria del hardware neuromórfico

El mercado mundial de hardware neuromórfico es competitivo, con varios actores del mercado mundial e internacional. Los principales actores están adoptando diferentes estrategias de crecimiento para mejorar su presencia en el mercado, como asociaciones, acuerdos, colaboraciones, lanzamientos de nuevos productos, expansiones geográficas y fusiones y adquisiciones.

Principales empresas de hardware neuromórfico

Algunos de los principales actores en el mercado son SynSense, BrainChip, Inc., General Vision Inc., Hewlett Packard Enterprise Development LP, IBM Corporation, Innatera Nanosystems BV, Intel Corporation, Knowm Inc., Blumind y Numenta.

Desarrollos recientes en el mercado de hardware neuromórfico

- En julio de 2025, Samsung anunció un importante avance en el ámbito de los chips de IA neuromórficos diseñados para funcionar con la computación perimetral. Estos chips similares al cerebro imitan la computación neuronal para hacer que la computación en dispositivos como los dispositivos portátiles y los sensores sea increíblemente eficiente y con un bajo consumo de energía. La tecnología mejora el procesamiento de datos en el dispositivo en tiempo real, lo que reduce la dependencia de los recursos en la nube y mejora la capacidad de respuesta y la eficiencia energética.

- En 2024, Fraunhofer expondrá aceleradores de inferencia tanto analógicos como de señal mixta. Eso reduce los flujos de datos y ofrece una latencia muy baja al procesamiento de señales en el dispositivo. Además, los artículos revisados por pares indican que la energía equivalente a femtojulios por evento en las canalizaciones de prototipos dirigidas a imágenes médicas integradas e inspección industrial es probable que respalde el crecimiento del segmento.

- En 2024, Intel ensambló Hala Point, un sistema que empaqueta 1.152 procesadores Loihi-2 y admite más de 1.150 millones de neuronas y 128.000 millones de sinapsis. Funciona a una potencia máxima de aproximadamente 2.600 W, y el experimento tiene como objetivo proporcionar a los integradores de sistemas un método para escalar y comparar la energía. Además, esta demostración a gran escala y reabastecida en 2024, al asociarse en todos los sectores, garantizará que América del Norte esté a la vanguardia en las demostraciones a corto plazo.

Cobertura del informe del mercado mundial de hardware neuromórfico

Atributo del informe | Detalles |

Año base | 2024 |

Período de pronóstico | 2025-2033 |

Impulso de crecimiento | Acelerar a una CAGR del 22,46 % |

Tamaño del mercado 2024 | 2.864,08 millones de USD |

Análisis regional | América del Norte, Europa, APAC, Resto del mundo |

Principal región contribuyente | Se espera que América del Norte domine el mercado durante el período de pronóstico. |

Principales países cubiertos | EE. UU., Canadá, Alemania, Reino Unido, España, Italia, Francia, China, Japón e India |

Empresas perfiladas | SynSense, BrainChip, Inc., General Vision Inc., Hewlett Packard Enterprise Development LP, IBM Corporation, Innatera Nanosystems BV, Intel Corporation, Knowm Inc., Blumind y Numenta |

Alcance del informe | Tendencias del mercado, impulsores y restricciones; Estimación y previsión de ingresos; Análisis de segmentación; Análisis de la demanda y la oferta; Panorama competitivo; Perfiles de la empresa |

Segmentos cubiertos | Por componente, por modo de implementación, por aplicación y por región/país |

Razones para comprar el informe del mercado de hardware neuromórfico:

- El estudio incluye análisis de previsión y dimensionamiento del mercado confirmado por expertos clave autenticados de la industria.

- El informe revisa brevemente el rendimiento general de la industria de un vistazo.

- El informe cubre un análisis en profundidad de los pares destacados de la industria, centrándose principalmente en las finanzas comerciales clave, las carteras de tipo, las estrategias de expansión y los desarrollos recientes.

- Examen detallado de los impulsores, las restricciones, las tendencias clave y las oportunidades que prevalecen en la industria.

- El estudio cubre de manera integral el mercado en diferentes segmentos.

- Análisis profundo a nivel regional de la industria.

Opciones de personalización:

El mercado mundial de hardware neuromórfico se puede personalizar aún más según los requisitos o cualquier otro segmento del mercado. Además de esto, UnivDatos entiende que puede tener sus propias necesidades comerciales; por lo tanto, no dude en contactarnos para obtener un informe que se adapte completamente a sus necesidades.

Tabla de contenido

Metodología de Investigación para el Análisis del Mercado Global de Hardware Neuromórfico (2023-2033)

Analizamos el mercado histórico, estimamos el mercado actual y pronosticamos el mercado futuro del mercado global de hardware neuromórfico para evaluar su aplicación en las principales regiones del mundo. Llevamos a cabo una exhaustiva investigación secundaria para recopilar datos históricos del mercado y estimar el tamaño actual del mercado. Para validar estos conocimientos, revisamos cuidadosamente numerosos hallazgos y supuestos. Además, realizamos entrevistas primarias en profundidad con expertos de la industria en toda la cadena de valor del hardware neuromórfico. Después de validar las cifras del mercado a través de estas entrevistas, utilizamos enfoques tanto de arriba hacia abajo como de abajo hacia arriba para pronosticar el tamaño total del mercado. Luego, empleamos métodos de desglose del mercado y triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos de la industria.

Ingeniería de Mercado

Empleamos la técnica de triangulación de datos para finalizar la estimación general del mercado y derivar números estadísticos precisos para cada segmento y subsegmento del mercado global de hardware neuromórfico. Dividimos los datos en varios segmentos y subsegmentos analizando diversos parámetros y tendencias, incluidos el componente, el modo de implementación, la aplicación y las regiones dentro del mercado global de hardware neuromórfico.

El Objetivo Principal del Estudio del Mercado Global de Hardware Neuromórfico

El estudio identifica las tendencias actuales y futuras en el mercado global de hardware neuromórfico, proporcionando información estratégica para los inversores. Destaca el atractivo del mercado regional, lo que permite a los participantes de la industria aprovechar los mercados sin explotar y obtener una ventaja de ser los primeros en actuar. Otros objetivos cuantitativos de los estudios incluyen:

Análisis del Tamaño del Mercado: Evaluar el tamaño actual del mercado y pronosticar el tamaño del mercado del mercado global de hardware neuromórfico y sus segmentos en términos de valor (USD).

Segmentación del Mercado de Hardware Neuromórfico: Los segmentos en el estudio incluyen áreas de componente, modo de implementación, aplicación y regiones.

Marco Regulatorio y Análisis de la Cadena de Valor: Examinar el marco regulatorio, la cadena de valor, el comportamiento del cliente y el panorama competitivo de la industria del hardware neuromórfico.

Análisis Regional: Realizar un análisis regional detallado para áreas clave como Asia Pacífico, Europa, América del Norte y el Resto del Mundo.

Perfiles de Empresas y Estrategias de Crecimiento: Perfiles de empresas del mercado de hardware neuromórfico y las estrategias de crecimiento adoptadas por los participantes del mercado para sostener el mercado de rápido crecimiento.

Preguntas frecuentes Preguntas frecuentes

P1: ¿Cuál es el tamaño actual del mercado mundial de hardware neuromórfico y su potencial de crecimiento?

El mercado global de hardware neuromórfico se valoró en USD 2,864.08 millones en 2024 y se espera que crezca a una CAGR del 22.46% durante el período de pronóstico (2025-2033).

P2: ¿Qué segmento tiene la mayor cuota del mercado mundial de hardware neuromórfico por Componente?

Se espera que el segmento de Procesadores mantenga la mayor cuota a lo largo del período de pronóstico porque los procesadores neuromórficos, como los chips de inferencia controlados por eventos y los aceleradores de redes neuronales de spiking, forman la capa computacional central para el reconocimiento de patrones de latencia baja y potencia ultrabaja y la toma de decisiones adaptativas en dispositivos de borde, robótica y plataformas de detección inteligente.

P3: ¿Cuáles son los factores impulsores del crecimiento del mercado global de hardware neuromórfico?

• Demanda de Edge AI de baja potencia y baja latencia

• Crecimiento en robótica y sistemas autónomos

• Privacidad de datos y límites de ancho de banda que impulsan la inferencia en el dispositivo sobre el procesamiento en la nube

P4: ¿Cuáles son las tecnologías emergentes y las tendencias en el mercado global de hardware neuromórfico?

• Mejores herramientas de software SNN, compiladores y estándares

• Integración con sensores basados en eventos y pilas de IA híbridas

P5: ¿Cuáles son los desafíos clave en el mercado global de hardware neuromórfico?

• Madurez Limitada del Ecosistema y Adopción por Desarrolladores

• Escalabilidad e Incertidumbre del Retorno de la Inversión vs. Hardware de IA Convencional

P6: ¿Qué región domina el mercado global de hardware neuromórfico?

América del Norte domina el mercado de hardware neuromórfico, liderado por la innovación en chips de EE. UU., la I+D en IA, la demanda de defensa y la financiación de tecnología punta, con Canadá reforzando el crecimiento a través de la investigación y las empresas emergentes.

P7: ¿Quiénes son los actores clave en el mercado global de hardware neuromórfico?

Algunas de las empresas clave incluyen:

• SynSense

• BrainChip, Inc.

• General Vision Inc.

• Hewlett Packard Enterprise Development LP

• IBM Corporation

• Innatera Nanosystems BV

• Intel Corporation

• Knowm Inc.

• Blumind

• Numenta

P8: ¿Cómo afectan las normas de privacidad de datos y las políticas de gobernanza de la IA a la adopción de hardware neuromórfico en ciudades e infraestructura pública?

• Preferencia de inferencia en el dispositivo: Los requisitos de privacidad impulsan la ejecución local de análisis sensibles de video/audio.

• Menor exposición a la transferencia de datos: Menos transmisión en la nube reduce el riesgo de cumplimiento e infracción.

• Impulso de la contratación del sector público: Las licitaciones de ciudades inteligentes favorecen la computación perimetral segura y energéticamente eficiente.

P9: ¿Cómo influyen los objetivos de eficiencia energética y los mandatos de sostenibilidad en las decisiones de compra de hardware neuromórfico?

• Cumplimiento del Presupuesto de Energía: Los compradores priorizan la computación de bajo consumo para los casos de uso de IA siempre activa.

• Menor Refrigeración y Gastos Operativos: La reducción de la emisión de calor disminuye las necesidades de refrigeración en los gabinetes e instalaciones de borde.

• Hoja de Ruta de TI Vinculada a ESG: Las ganancias de eficiencia respaldan la reducción de carbono y los objetivos de TI verde.

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de la memoria RAM magnetoresistiva (MRAM): Análisis actual y pronóstico (2026-2034)

Énfasis en el tipo (Toggle MRAM y STT-MRAM); Aplicación (Electrónica de consumo, Automoción, Robótica, Aeroespacial y defensa, Almacenamiento empresarial y otros); y Región/País

Mercado de Sistemas de Grabado por Haz de Iones: Análisis Actual y Pronóstico (2026-2034)

Énfasis en el tipo (grabado con haz de iones convencional (IBE), grabado con haz de iones reactivo (RIBE), sistemas de haz de iones focalizado (FIB), haz de iones automático y otros); Aplicación (fabricación de semiconductores, microelectrónica y almacenamiento de datos, fotónica y optoelectrónica, MEMS (sistemas microelectromecánicos), investigación y metrología y otros); Usuario final (semiconductores y electrónica, aeroespacial y defensa, atención médica y dispositivos médicos, instituciones de investigación y otros); y región/país

Mercado de módulos ópticos de 25G: Análisis actual y pronóstico (2026-2034)

Énfasis en Tipo de Producto (SFP28, QSFP28 y CFP); Aplicación (Centros de Datos, Telecomunicaciones y Redes Empresariales); Usuario Final (IT y Telecomunicaciones, BFSI, Salud, Retail y Otros); y Región/País

Mercado de chipsets de alimentación a través de Ethernet (PoE): Análisis actual y previsión (2025-2033)

Énfasis en el tipo (conjunto de chips de equipos de suministro de energía PoE (PSE) y conjunto de chips de dispositivos alimentados por PoE (PD)); Estándar (estándar IEEE 802.3at, estándar IEEE 802.3bt y estándar IEEE 802.3af); Dispositivo (cámaras IP/de red, teléfono VoIP, conmutador e inyector Ethernet, punto de acceso de radio inalámbrico, sensor de proximidad, iluminación LED y otros); Uso final (comercial, industrial y residencial); y región/país