Mercado de Interposers de Vidrio: Análisis Actual y Pronóstico (2025-2033)

Énfasis en el Tamaño de la Oblea (200 mm, 300 mm y más de 300 mm); Empaquetado (Empaquetado 2.5D, Empaquetado 3D y Empaquetado a Nivel de Panel); Industria de Uso Final (Electrónica de Consumo, Telecomunicaciones, Automotriz, Defensa y Aeroespacial, y Otros); y Región/País

Tamaño y previsión del mercado mundial de interposiciones de vidrio

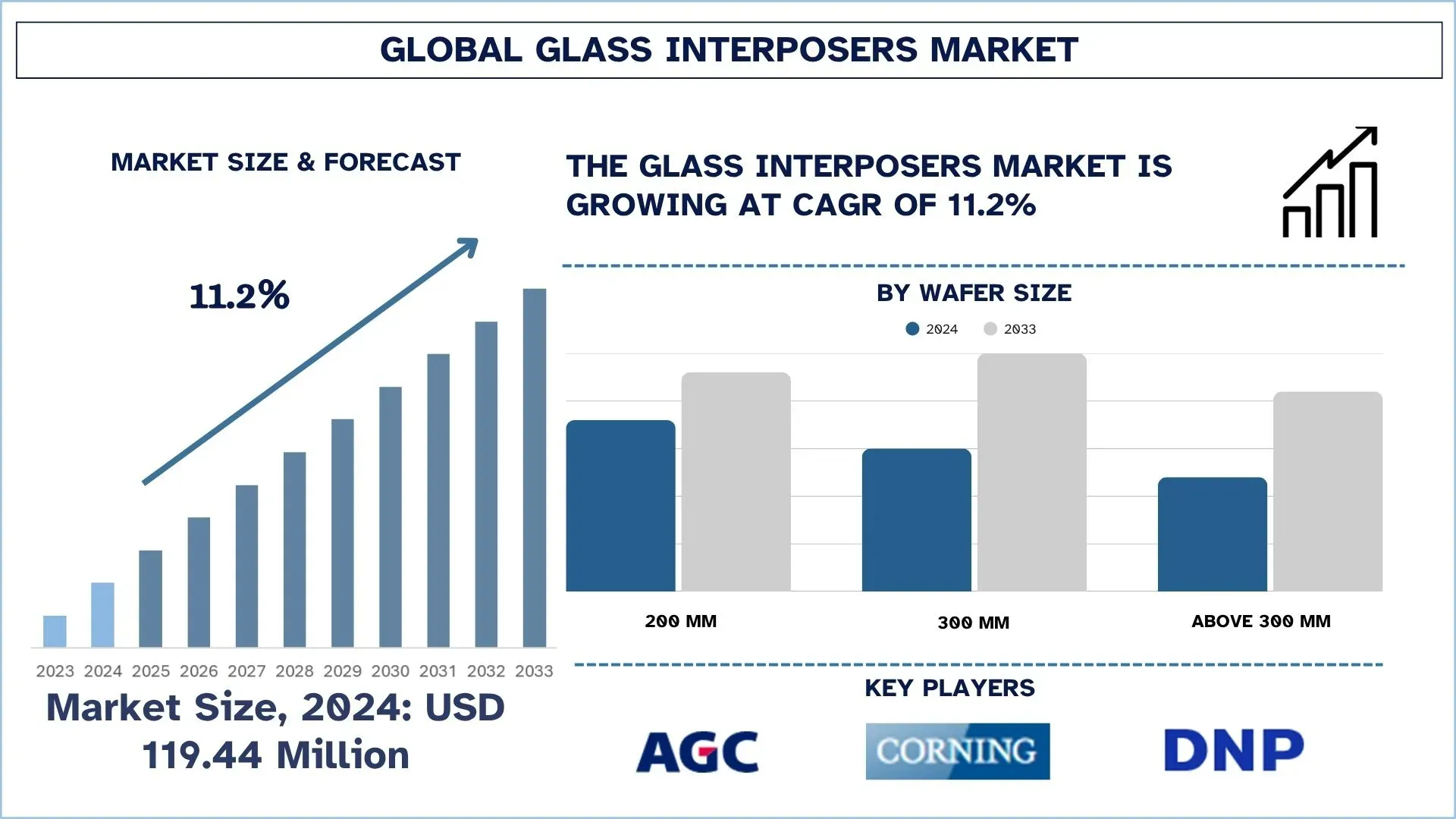

El mercado mundial de interposiciones de vidrio se valoró en 119,44 millones de USD en 2024 y se espera que crezca a una fuerte tasa de crecimiento anual compuesto de alrededor del 11,2% durante el período de pronóstico (2025-2033F), impulsado por la creciente demanda de embalaje de semiconductores avanzado para soportar la computación de alto rendimiento, 5G y aplicaciones de IA.

Análisis del mercado de interposiciones de vidrio

Una interposición de vidrio es un componente vital utilizado en el sector de la microelectrónica, que sirve como plataforma de puente entre el chip de silicio y el sustrato o la placa de circuito impreso (PCB) a la que está montado el chip. La interposición de vidrio ofrece varias características, como un mayor rendimiento debido a sus propiedades eléctricas superiores y capacidades de gestión térmica mejoradas en comparación con los sustratos orgánicos tradicionales.

El mercado de interposiciones de vidrio está experimentando un crecimiento significativo debido a la creciente demanda de dispositivos semiconductores de alto rendimiento, energéticamente eficientes y miniaturizados. La computación de alto rendimiento (HPC), la inteligencia artificial (IA) y las comunicaciones 5G, así como otras aplicaciones avanzadas, requieren una alta densidad de interconexión, una pérdida de señal mínima y excelentes capacidades de gestión térmica, que solo las interposiciones de vidrio pueden proporcionar en comparación con los sustratos orgánicos tradicionales.

Tendencias del mercado mundial de interposiciones de vidrio

En esta sección se analizan las principales tendencias del mercado que están influyendo en los diversos segmentos del mercado mundial de interposiciones de vidrio, según lo encontrado por nuestro equipo de expertos en investigación.

Creciente adopción de tecnologías de embalaje 2.5D y 3D para semiconductores de próxima generación

La adopción de la tecnología de embalaje 2.5D y 3D en los semiconductores de próxima generación es otra tendencia importante en el mercado de interposiciones de vidrio. Con la creciente necesidad de computación de alto rendimiento, IA, 5G y dispositivos IoT, las tecnologías de embalaje convencionales se están volviendo limitadas en su capacidad para miniaturizar, ser rápidas y eficientes energéticamente. Las interposiciones de vidrio, al estar más aisladas eléctricamente, tener menos pérdida de señal y ser dimensionalmente más estables, se utilizan con más frecuencia para permitir una integración heterogénea más avanzada en arquitecturas 2.5D/3D. Esto permite apilar o conectar varios chips u otros elementos con un rendimiento mejorado, impulsando su uso en centros de datos, electrónica de consumo y aplicaciones automotrices.

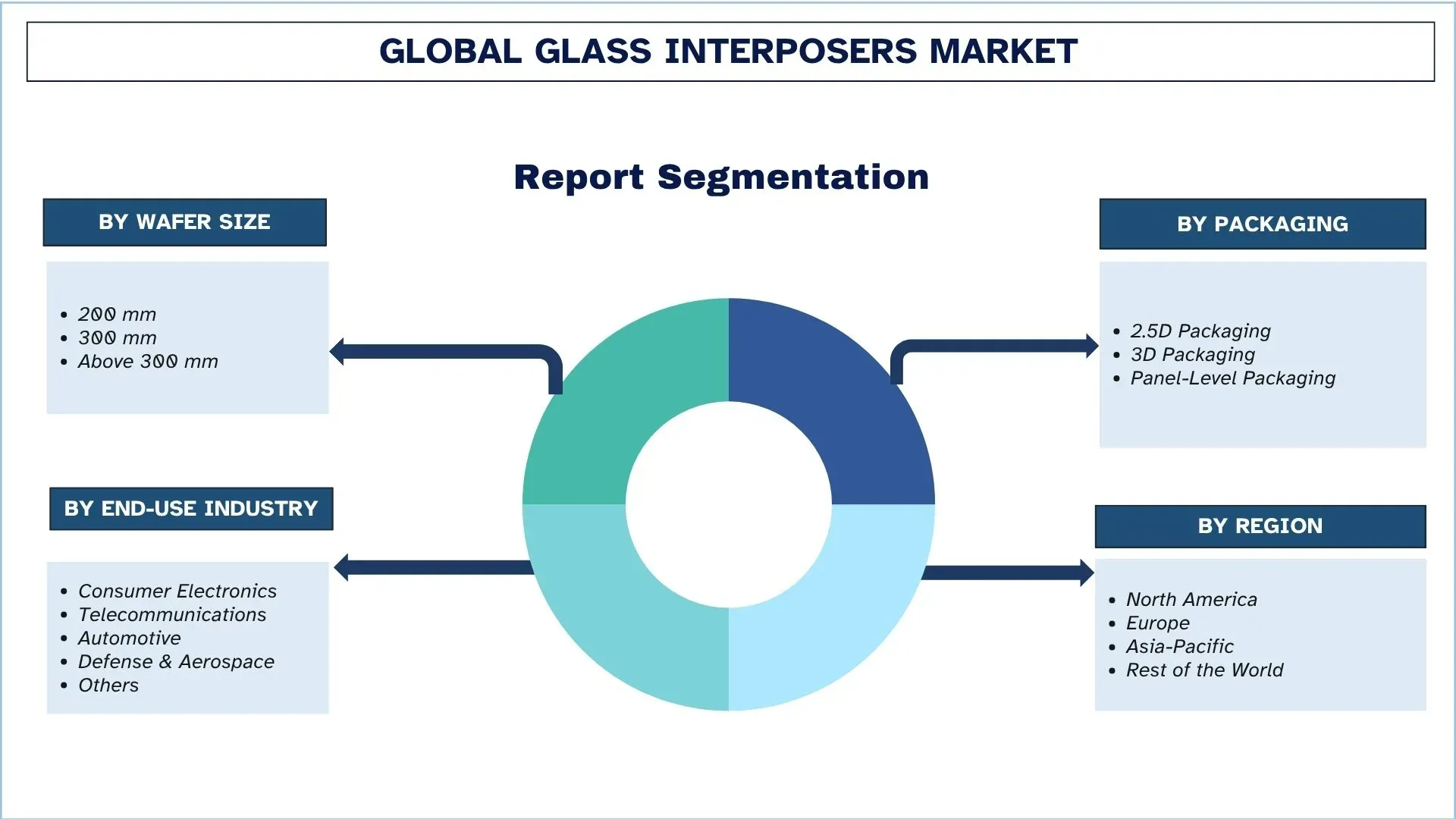

Segmentación de la industria de interposiciones de vidrio

Esta sección proporciona un análisis de las tendencias clave en cada segmento del informe del mercado mundial de interposiciones de vidrio, junto con pronósticos a nivel mundial, regional y nacional para 2025-2033.

El segmento de tamaño de oblea de 300 mm domina el mercado mundial de interposiciones de vidrio

Según la categoría de tamaño de oblea, el mercado se clasifica en 200 mm, 300 mm y más de 300 mm. Entre estos, el segmento de obleas de 300 mm tiene la mayor cuota de mercado, ya que proporciona un mejor rendimiento por oblea, rentabilidad y se utiliza comúnmente en la fabricación de semiconductores en diversas aplicaciones, como memoria, lógica y procesadores avanzados. Sin embargo, se prevé que el segmento de obleas de más de 300 mm experimente un crecimiento sólido en el futuro, ya que los líderes de la industria se centran en la tecnología de fabricación de próxima generación para satisfacer la demanda de dispositivos habilitados para IA, IoT y 5G, lo que probablemente disminuirá el coste por chip y aumentará la productividad.

El segmento de electrónica de consumo domina el mercado mundial de interposiciones de vidrio.

Según la categoría de la industria de uso final, el mercado se segmenta en electrónica de consumo, telecomunicaciones, automotriz, defensa y aeroespacial, y otros. Entre estos, la electrónica de consumo actualmente tiene la mayor cuota de mercado debido a la enorme demanda de teléfonos inteligentes, ordenadores portátiles, dispositivos portátiles y otros dispositivos inteligentes que necesitan soluciones de semiconductores sofisticadas para procesar, almacenar y comunicarse. Sin embargo, se predice que la industria automotriz será el campo de más rápida expansión en el futuro debido al aumento en la implementación de coches eléctricos, el desarrollo de sistemas de conducción autónoma y sistemas de asistencia al conductor de alta tecnología (ADAS). El aumento en el semiconductor por vehículo y la presión del gobierno para adoptar vehículos eléctricos impulsarán sustancialmente la demanda de la industria automotriz.

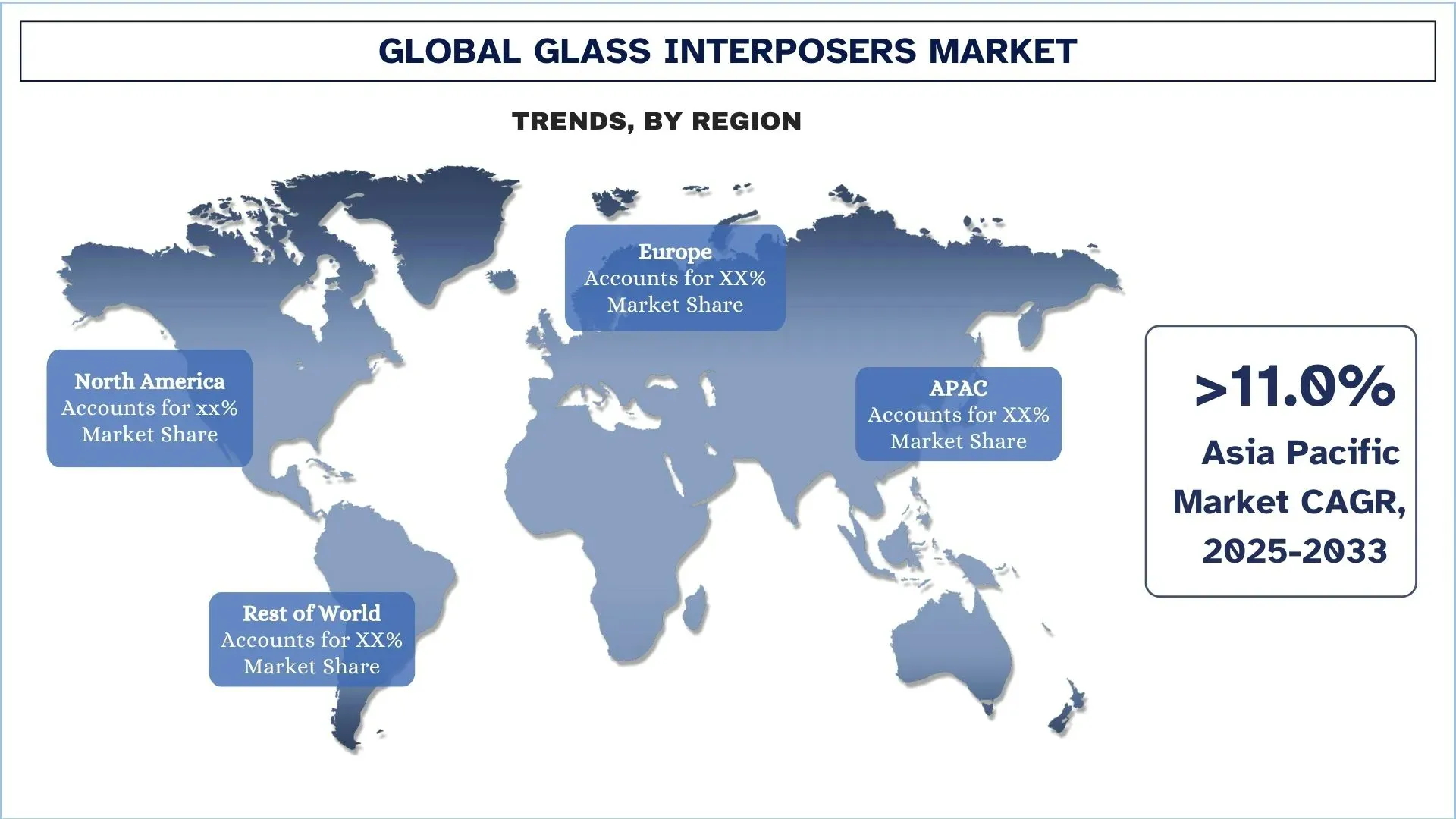

Asia-Pacífico tiene la mayor cuota de mercado en el mercado mundial de interposiciones de vidrio

La región de Asia-Pacífico tiene una cuota de mercado significativa del mercado de interposiciones de vidrio debido a su ecosistema de fabricación de semiconductores bien establecido, liderado por naciones como China, Taiwán, Corea del Sur y Japón. La disponibilidad de grandes fundiciones, proveedores de OSAT y proveedores de sustratos de vidrio hace posible la producción a gran escala y la adopción de soluciones sofisticadas en el embalaje. Se necesitan interposiciones de alto rendimiento, alta densidad y térmicamente estables a medida que la electrónica de consumo, los centros de datos, las aplicaciones de IA y la infraestructura 5G crecen rápidamente. Además, la región de Asia-Pacífico es la región preferida para la fabricación de interposiciones de vidrio, debido a las políticas gubernamentales favorables, las inversiones en investigación y desarrollo y la fabricación rentable, que pueden atender tanto al mercado local como a las exportaciones globales.

China tenía una cuota dominante del mercado de interposiciones de vidrio de Asia-Pacífico en 2024

China tiene la mayor cuota de mercado en el mercado de interposiciones de vidrio de Asia-Pacífico, lo que se puede atribuir a su alto nivel de fabricación de semiconductores a gran escala y un extenso ecosistema de electrónica. La nación es un centro global de electrónica de consumo, tecnologías 5G y aplicaciones basadas en IA que genera una alta demanda en términos de tecnologías de embalaje sofisticadas. Además, las importantes inversiones en la fabricación de semiconductores dentro del país, combinadas con el apoyo gubernamental a través de programas como Made in China 2025, mejoran su liderazgo. Además, China ha podido asociarse con fundiciones internacionales, proveedores de OSAT y proveedores de sustratos de vidrio para respaldar rápidamente el embalaje 2.5D/3D y las tecnologías a través del vidrio (TGV), lo que la ha establecido aún más como el mercado más grande en interposiciones de vidrio.

Panorama competitivo de la industria de interposiciones de vidrio

El mercado mundial de interposiciones de vidrio es competitivo, con varios actores del mercado global e internacional. Los actores clave están adoptando diferentes estrategias de crecimiento para mejorar su presencia en el mercado, como asociaciones, acuerdos, colaboraciones, expansiones geográficas y fusiones y adquisiciones.

Principales empresas del mercado de interposiciones de vidrio

Algunos de los principales actores en el mercado son AGC Inc., Corning Incorporated, Dai Nippon Printing Co., Ltd., PLANOPTIK AG, Samtec, Inc., SCHOTT, 3DGS, NSG Group, TOPPAN Inc. y Nippon Electric Glass Co., Ltd.

Desarrollos recientes en el mercado de interposiciones de vidrio

En abril de 2023, 3D Glass Solutions (3DGS) cerró una ronda de financiación de la Serie C de 30 millones de USD, liderada por Walden Catalyst Ventures junto con Intel Capital, Lockheed Martin Ventures y otros inversores. La financiación se dirigió a expandir su capacidad de fabricación en Estados Unidos y avanzar en sus productos pasivos integrados y sustratos basados en vidrio. Este hito destacó la creciente confianza de los inversores en la tecnología de interposición de vidrio y las soluciones de integración heterogénea 3D.

En marzo de 2023, Dai Nippon Printing Co. (DNP) desarrolló un nuevo sustrato de núcleo de vidrio (GCS) que emplea la tecnología Through Glass Via (TGV) de alta densidad para reemplazar los sustratos de resina convencionales en los paquetes de semiconductores. El sustrato presentaba una alta relación de aspecto y un cableado de paso fino, con el objetivo de mejorar el rendimiento y la escalabilidad para la integración de semiconductores de próxima generación.

Cobertura del informe del mercado mundial de interposiciones de vidrio

Atributo del informe | Detalles |

Año base | 2024 |

Período de previsión | 2025-2033 |

Momento de crecimiento | Acelerar a una tasa de crecimiento anual compuesto del 11,2% |

Tamaño del mercado 2024 | 119,4 USD millones |

Análisis regional | Norteamérica, Europa, APAC, Resto del mundo |

Principal región contribuyente | Se espera que la región de Norteamérica domine el mercado durante el período de pronóstico. |

Principales países cubiertos | EE. UU., Canadá, Alemania, Reino Unido, España, Italia, Francia, China, Japón e India. |

Empresas perfiladas | AGC Inc., Corning Incorporated, Dai Nippon Printing Co., Ltd., PLANOPTIK AG, Samtec, Inc., SCHOTT, 3DGS, NSG Group, TOPPAN Inc. y Nippon Electric Glass Co., Ltd. |

Alcance del informe | Tendencias del mercado, impulsores y restricciones; Estimación y previsión de ingresos; Análisis de segmentación; Análisis de la demanda y la oferta; Panorama competitivo; Perfiles de la empresa |

Segmentos cubiertos | Por tamaño de oblea, por embalaje, por industria de uso final y por región/país |

Razones para comprar el informe del mercado de interposiciones de vidrio:

El estudio incluye un análisis de dimensionamiento y previsión del mercado confirmado por expertos clave autenticados de la industria.

El informe revisa brevemente el rendimiento general de la industria de un vistazo.

El informe cubre un análisis en profundidad de los pares prominentes de la industria, centrándose principalmente en las finanzas comerciales clave, los portafolios de tipo, las estrategias de expansión y los desarrollos recientes.

Examen detallado de los impulsores, las restricciones, las tendencias clave y las oportunidades que prevalecen en la industria.

El estudio cubre exhaustivamente el mercado en diferentes segmentos.

Análisis profundo a nivel regional de la industria.

Opciones de personalización:

El mercado mundial de interposiciones de vidrio se puede personalizar aún más según los requisitos o cualquier otro segmento de mercado. Además de esto, UnivDatos entiende que puede tener sus propias necesidades comerciales; por lo tanto, no dude en contactarnos para obtener un informe que se adapte completamente a sus requisitos.

Tabla de contenido

Metodología de Investigación para el Análisis del Mercado Global de Interposers de Vidrio (2023-2033)

Analizamos el mercado histórico, estimamos el mercado actual y pronosticamos el mercado futuro del mercado global de interposers de vidrio para evaluar su aplicación en las principales regiones del mundo. Realizamos una exhaustiva investigación secundaria para recopilar datos históricos del mercado y estimar el tamaño actual del mercado. Para validar estos conocimientos, revisamos cuidadosamente numerosos hallazgos y supuestos. Además, realizamos entrevistas primarias en profundidad con expertos de la industria en toda la cadena de valor de los interposers de vidrio. Después de validar las cifras del mercado a través de estas entrevistas, utilizamos enfoques tanto de arriba hacia abajo como de abajo hacia arriba para pronosticar el tamaño general del mercado. Luego, empleamos métodos de desglose del mercado y triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos de la industria.

Ingeniería de Mercado

Empleamos la técnica de triangulación de datos para finalizar la estimación general del mercado y derivar números estadísticos precisos para cada segmento y subsegmento del mercado global de interposers de vidrio. Dividimos los datos en varios segmentos y subsegmentos analizando diversos parámetros y tendencias, incluido el tamaño de la oblea, el embalaje, la industria de uso final y las regiones dentro del mercado global de interposers de vidrio.

El Objetivo Principal del Estudio del Mercado Global de Interposers de Vidrio

El estudio identifica las tendencias actuales y futuras en el mercado global de interposers de vidrio, proporcionando información estratégica para los inversores. Destaca el atractivo del mercado regional, lo que permite a los participantes de la industria aprovechar los mercados sin explotar y obtener una ventaja de ser los primeros en actuar. Otros objetivos cuantitativos de los estudios incluyen:

Análisis del Tamaño del Mercado: Evaluar el tamaño actual y previsto del mercado del mercado global de interposers de vidrio y sus segmentos en términos de valor (USD).

Segmentación del Mercado de Interposers de Vidrio: Los segmentos en el estudio incluyen áreas de tamaño de oblea, embalaje, industria de uso final y región.

Marco Regulatorio y Análisis de la Cadena de Valor: Examinar el marco regulatorio, la cadena de valor, el comportamiento del cliente y el panorama competitivo de la industria de los interposers de vidrio.

Análisis Regional: Realizar un análisis regional detallado para áreas clave como Asia Pacífico, Europa, América del Norte y el resto del mundo.

Perfiles de Empresas y Estrategias de Crecimiento: Perfiles de empresas del mercado de interposers de vidrio y las estrategias de crecimiento adoptadas por los actores del mercado para sostener el mercado de rápido crecimiento.

Preguntas frecuentes Preguntas frecuentes

P1: ¿Cuál es el tamaño actual del mercado global de interposers de vidrio y su potencial de crecimiento?

A partir de 2024, el tamaño del mercado mundial de interposers de vidrio es de USD 119,44 millones. Se proyecta que el mercado crecerá a una fuerte CAGR del 11,2% entre 2025 y 2033, impulsado por la creciente demanda en las aplicaciones de electrónica, automoción y centros de datos.

P2: ¿Qué segmento tiene la mayor cuota del mercado global de interposers de vidrio por categoría de tamaño de oblea?

El segmento de obleas de 300 mm representa la mayor cuota de mercado en la industria global de interposers de vidrio, debido a su amplia adopción en la computación de alto rendimiento y el empaquetado avanzado de semiconductores.

P3: ¿Cuáles son los factores impulsores del crecimiento del mercado global de interposicionadores de vidrio?

Los principales impulsores del crecimiento del mercado de interposers de vidrio incluyen:

• Aumento de la demanda de computación de alto rendimiento, inteligencia artificial (IA) y tecnología 5G

• Propiedades superiores del vidrio, como aislamiento, integridad de la señal y estabilidad térmica, en comparación con los sustratos orgánicos

• Rápida integración de interposers de vidrio en electrónica de consumo, electrónica automotriz y centros de datos

P4: ¿Cuáles son las tecnologías emergentes y las tendencias en el mercado global de interposers de vidrio?

Las tendencias emergentes en el mercado de los interposers de vidrio incluyen:

• Aumento de la adopción de tecnologías de empaquetado 2.5D y 3D para semiconductores de próxima generación

• Creciente demanda de sustratos de vidrio ultradelgados para respaldar la miniaturización y el rendimiento mejorado

• Mayor enfoque en la integración heterogénea en el diseño de chips

P5: ¿Cuáles son los principales desafíos en el mercado global de interposers de vidrio?

Los desafíos clave en el mercado de interposers de vidrio incluyen:

• Altos costos de fabricación en comparación con los interposers de silicio u orgánicos

• Cadena de suministro inmadura y capacidades de fabricación a gran escala limitadas

• Complejidad técnica en la producción en masa y la optimización del rendimiento

P6: ¿Qué región domina el mercado global de interposers de vidrio?

La región de Asia-Pacífico domina el mercado de los interposers de vidrio, principalmente debido a la presencia de fabricantes de semiconductores líderes, centros de producción electrónica sólidos y una alta adopción de tecnologías de empaquetado avanzadas en países como China, Japón, Corea del Sur y Taiwán.

P7: ¿Quiénes son los principales competidores en el mercado global de interposers de vidrio?

Los principales actores en la industria de los interposers de vidrio incluyen:

• AGC Inc.

• Corning Incorporated

• Dai Nippon Printing Co., Ltd.

• PLANOPTIK AG

• Samtec, Inc.

• SCHOTT

• 3DGS

• NSG Group

• TOPPAN Inc.

• Nippon Electric Glass Co., Ltd.

P8: ¿Cuáles son las principales oportunidades de inversión en el mercado global de interposers de vidrio?

Las oportunidades de inversión se encuentran en áreas como el empaquetado avanzado a nivel de oblea, el desarrollo de sustratos de vidrio ultradelgado y la integración para aplicaciones de IA, IoT y 5G. El mercado también presenta un fuerte potencial en la electrónica automotriz y la infraestructura de centros de datos, donde la demanda de soluciones de semiconductores miniaturizadas y de alto rendimiento está aumentando rápidamente.

P9: ¿Cómo pueden las empresas y las compañías de semiconductores beneficiarse de la adopción de la tecnología de interconexión de vidrio?

Las empresas que adoptan interposers de vidrio pueden lograr una mayor integridad de la señal, un mejor rendimiento térmico y una mayor flexibilidad de diseño en comparación con los interposers convencionales. Para las empresas de semiconductores, esto se traduce en un rendimiento de chip mejorado, optimización de costes a lo largo del tiempo y una ventaja competitiva en los mercados de computación, redes y electrónica de consumo de próxima generación.

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de la memoria RAM magnetoresistiva (MRAM): Análisis actual y pronóstico (2026-2034)

Énfasis en el tipo (Toggle MRAM y STT-MRAM); Aplicación (Electrónica de consumo, Automoción, Robótica, Aeroespacial y defensa, Almacenamiento empresarial y otros); y Región/País

Mercado de Sistemas de Grabado por Haz de Iones: Análisis Actual y Pronóstico (2026-2034)

Énfasis en el tipo (grabado con haz de iones convencional (IBE), grabado con haz de iones reactivo (RIBE), sistemas de haz de iones focalizado (FIB), haz de iones automático y otros); Aplicación (fabricación de semiconductores, microelectrónica y almacenamiento de datos, fotónica y optoelectrónica, MEMS (sistemas microelectromecánicos), investigación y metrología y otros); Usuario final (semiconductores y electrónica, aeroespacial y defensa, atención médica y dispositivos médicos, instituciones de investigación y otros); y región/país

Mercado de módulos ópticos de 25G: Análisis actual y pronóstico (2026-2034)

Énfasis en Tipo de Producto (SFP28, QSFP28 y CFP); Aplicación (Centros de Datos, Telecomunicaciones y Redes Empresariales); Usuario Final (IT y Telecomunicaciones, BFSI, Salud, Retail y Otros); y Región/País

Mercado de chipsets de alimentación a través de Ethernet (PoE): Análisis actual y previsión (2025-2033)

Énfasis en el tipo (conjunto de chips de equipos de suministro de energía PoE (PSE) y conjunto de chips de dispositivos alimentados por PoE (PD)); Estándar (estándar IEEE 802.3at, estándar IEEE 802.3bt y estándar IEEE 802.3af); Dispositivo (cámaras IP/de red, teléfono VoIP, conmutador e inyector Ethernet, punto de acceso de radio inalámbrico, sensor de proximidad, iluminación LED y otros); Uso final (comercial, industrial y residencial); y región/país