Mercado de módulos ópticos de 25G: Análisis actual y pronóstico (2026-2034)

Énfasis en Tipo de Producto (SFP28, QSFP28 y CFP); Aplicación (Centros de Datos, Telecomunicaciones y Redes Empresariales); Usuario Final (IT y Telecomunicaciones, BFSI, Salud, Retail y Otros); y Región/País

Tamaño y previsión del mercado mundial de módulos ópticos de 25G

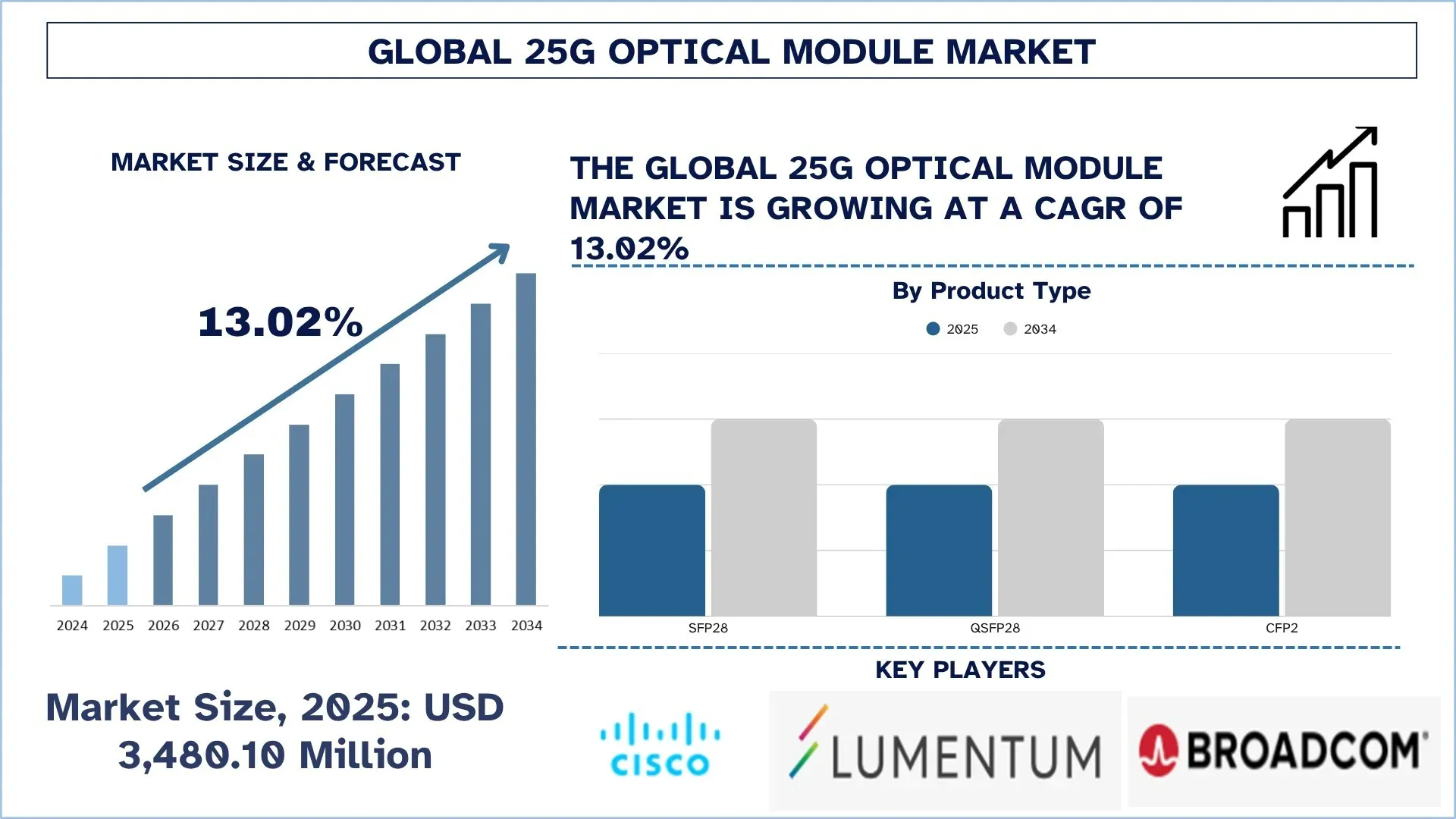

El mercado mundial de módulos ópticos de 25G se valoró en 3.480,10 millones de dólares en 2025 y se espera que crezca a una fuerte CAGR de alrededor del 13,02% durante el período de previsión (2026-2034F), impulsado por la rápida expansión de la infraestructura de red 5G, el aumento de la implantación de centros de datos a hiperescala y la transición hacia soluciones Ethernet de 25G rentables.

Análisis del mercado de módulos ópticos de 25G

Los módulos ópticos de 25G son transceptores de alta velocidad que permiten transmitir datos dentro de entornos de red como centros de datos, infraestructuras de telecomunicaciones y sistemas empresariales. Dichos módulos ofrecen una importante ventaja de rendimiento sobre las soluciones estándar de 10G en términos de ancho de banda, reducción del consumo de energía y reducción del coste por bit, por lo que son una opción popular en las arquitecturas de red de nueva generación. Con el crecimiento exponencial del tráfico de datos en las organizaciones debido a la computación en la nube, la inteligencia artificial, la transmisión de vídeo y las aplicaciones del IoT, los módulos ópticos de 25G se están adoptando a un ritmo acelerado.

La expansión del mercado está liderada en gran medida por la naturaleza de rápido crecimiento de la infraestructura de red 5G, el uso generalizado de centros de datos a hiperescala y la continua migración a las soluciones Ethernet de 25G rentables. Los operadores de telecomunicaciones también están gastando mucho dinero en la actualización de su infraestructura de red para incorporar el fronthaul y el backhaul 5G, siendo los módulos de 25G muy importantes para facilitar la comunicación de alta velocidad y baja latencia. Mientras tanto, los proveedores de nube a hiperescala y las empresas están pasando a soluciones de 25G y 10G porque ofrecen un rendimiento superior sin aumentar los costes generales, lo que hace que la red sea más eficiente en su conjunto. Además, la creciente demanda de conectividad de alta velocidad en cargas de trabajo impulsadas por la IA, la computación perimetral y las iniciativas de transformación digital está acelerando aún más la adopción de módulos ópticos de 25G.

Tendencias del mercado mundial de módulos ópticos de 25G

En esta sección se analizan las principales tendencias del mercado que están influyendo en los distintos segmentos del mercado mundial de módulos ópticos de 25G, según ha constatado nuestro equipo de expertos en investigación.

Creciente integración en arquitecturas de centros de datos de nube e IA

El aumento de la integración de la conectividad óptica en las arquitecturas de centros de datos de nube e IA es una de las tendencias más destacadas en el mercado mundial de módulos ópticos de 25G. El diseño de los centros de datos está cada vez más influenciado por los requisitos del entrenamiento de la IA, la inferencia, la computación distribuida, la conmutación de alta densidad y los clústeres de escalamiento horizontal, lo que crea demandas de densidad de ancho de banda, control de la latencia y eficiencia energética. Los módulos ópticos ya no se consideran elementos de conectividad independientes; están en transición hacia una arquitectura más amplia de conexión de servidores, conmutadores, aceleradores, plataformas de almacenamiento y estructuras entre racks en un enfoque bien coordinado. Esta tendencia es importante para el mercado de 25G, ya que consolida la necesidad de contar con enlaces ópticos fiables y conscientes del consumo de energía en las capas de infraestructura donde el coste por bit, la compatibilidad y la flexibilidad operativa siguen teniendo un valor primordial. En septiembre de 2025, el debate sobre la infraestructura de centros de datos de IA de nueva generación de Lumentum proporciona un claro ejemplo con su enfoque en la fotónica de fosfuro de indio energéticamente eficiente, los transceptores conectables, la conmutación de circuitos ópticos y la futura óptica coempaquetada como componentes arquitectónicos para soportar centros de datos de IA más grandes y energéticamente eficientes. Lumentum también observó que su conmutador de circuitos ópticos R300 se escalaría a 100.000 y más clústeres de procesadores Gordon y consumiría hasta un 65% menos de energía que las estructuras de conmutación tradicionales, un factor que demuestra cómo las demandas de software tanto de las nubes como de la arquitectura de IA están teniendo un impacto directo en las hojas de ruta de la tecnología óptica.

Segmentación de la industria de módulos ópticos de 25G

Esta sección proporciona un análisis de las principales tendencias en cada segmento del informe del mercado mundial de módulos ópticos de 25G, junto con las previsiones a nivel mundial, regional y de país para 2026-2034.

El segmento SFP28 mantuvo una cuota significativa durante el período de previsión (2026-2034).

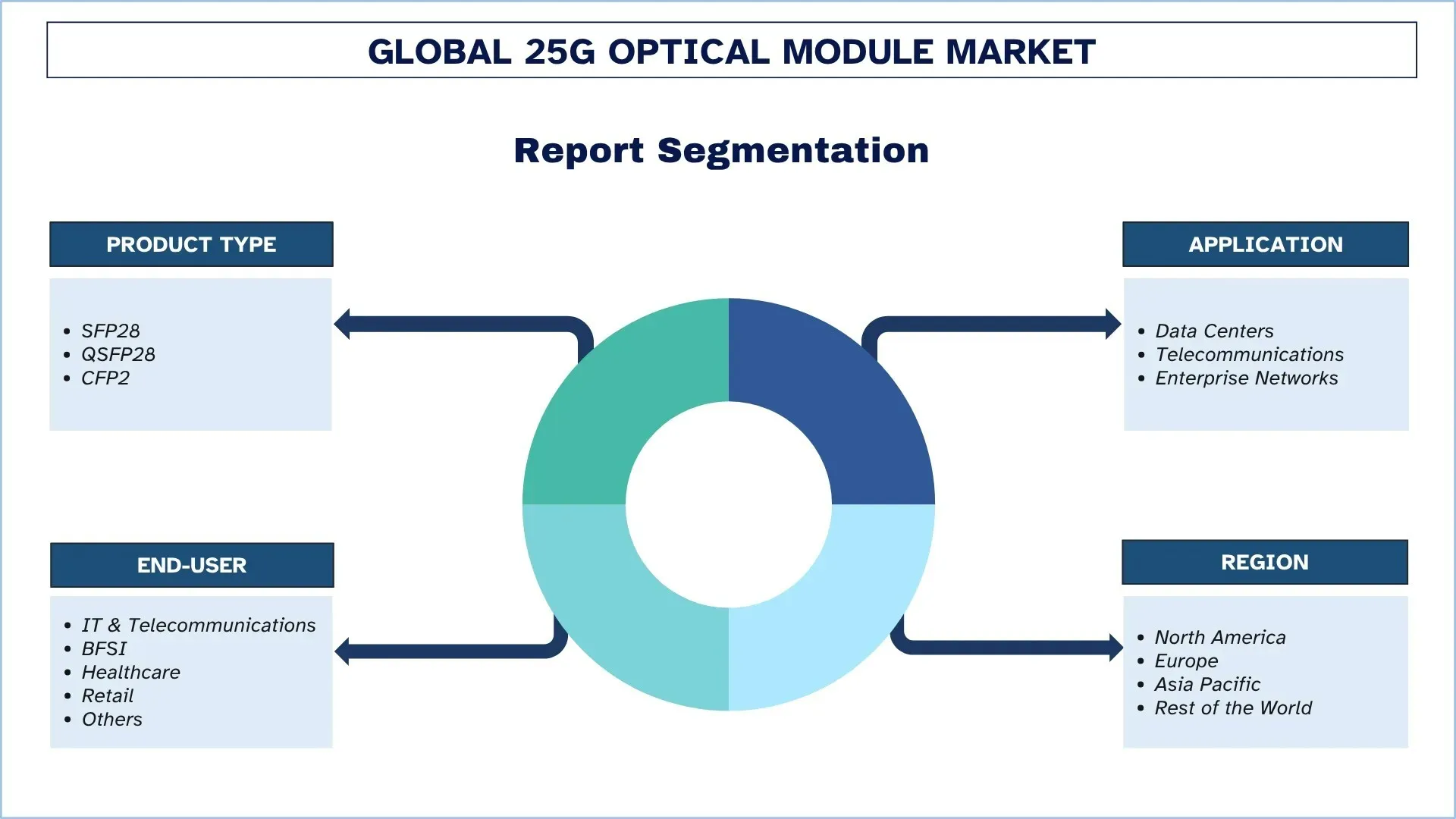

Según el tipo de producto, el mercado mundial de módulos ópticos de 25G se segmenta en SFP28, QSFP28 y CFP2. Entre ellos, el segmento SFP28 mantuvo la cuota de mercado dominante en 2025 y se espera que mantenga su posición durante todo el período de previsión. Los módulos SFP28 se han hecho populares debido a su pequeño tamaño, su bajo consumo de energía y su rentabilidad, y son adecuados para las implementaciones de centros de datos de alta densidad. Los módulos permiten a las organizaciones transformar sus redes de 10G a 25G sin necesidad de cambiar la infraestructura, lo que supone un beneficio significativo para una empresa que busca optimizar los costes y mejorar el rendimiento.

El segmento de centros de datos domina el mercado mundial de módulos ópticos de 25G.

Según la aplicación, el mercado mundial de módulos ópticos de 25G se segmenta en centros de datos, telecomunicaciones y redes empresariales. En 2025, el segmento de centros de datos mantuvo una cuota significativa del mercado. El crecimiento contribuye a varios factores, como la adopción generalizada de módulos ópticos de 25G en los centros de datos contemporáneos para facilitar las comunicaciones de datos de alta velocidad, el aumento de la utilización del ancho de banda y la migración de bajo coste de la infraestructura de 10G existente. Su mayor utilización también está impulsada por la aceleración de la adopción de la computación en nube, los entornos de hiperescala, las cargas de trabajo basadas en la IA y el aumento del tráfico este-oeste en los centros de datos, todo lo cual exige soluciones de interconexión escalables y de alta calidad. Además, los módulos de 25G son cada vez más populares entre los operadores de centros de datos debido a que dichos módulos ofrecen la combinación adecuada de rendimiento, densidad y eficiencia energética, por lo que son muy adecuados en la conectividad de servidores y conmutadores a gran escala.

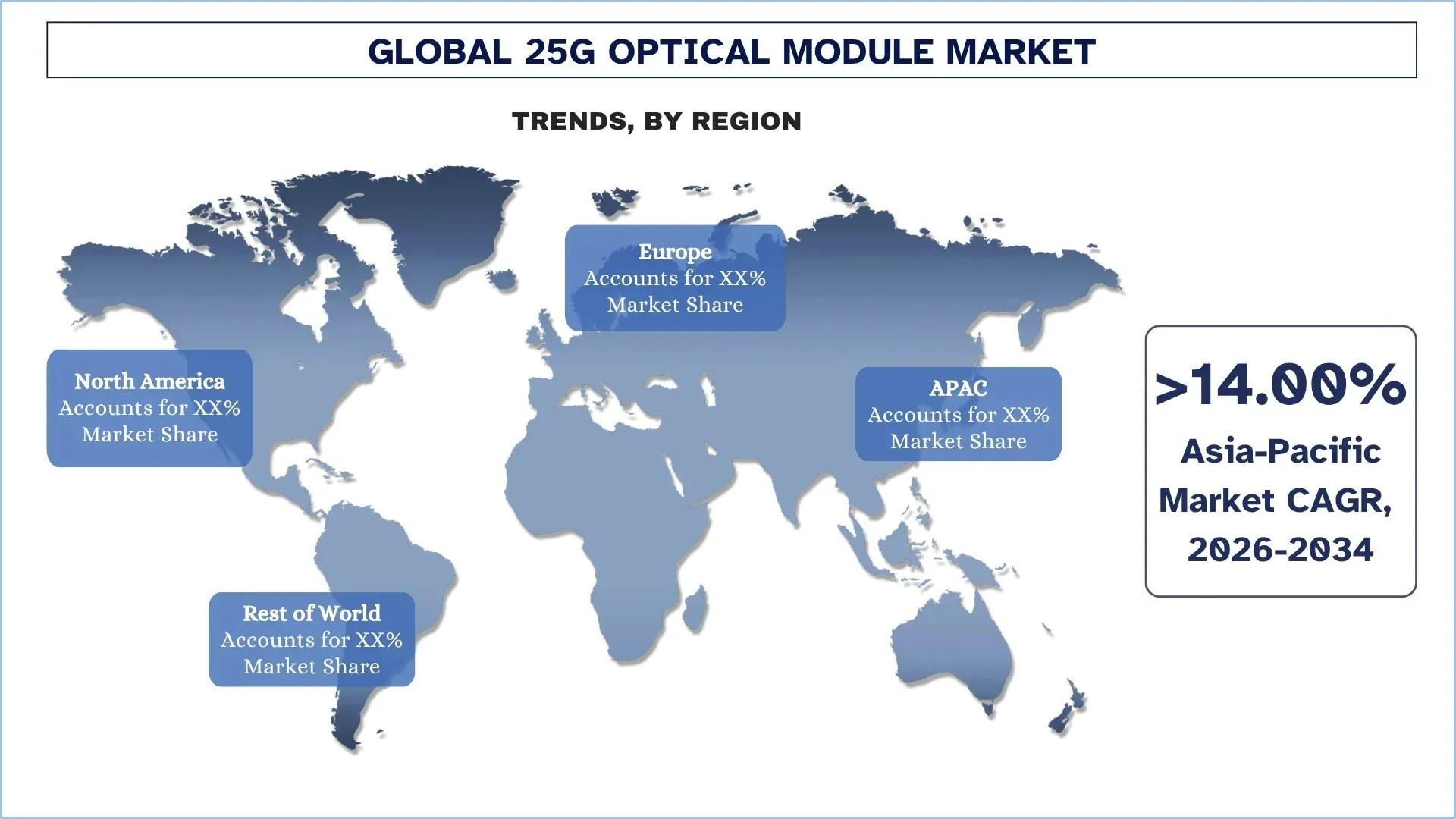

Norteamérica tiene la mayor cuota de mercado en el mercado mundial de módulos ópticos de 25G

Norteamérica dominó el mercado mundial de módulos ópticos de 25G debido a la elevada base de centros de datos a hiperescala, el ecosistema desarrollado de infraestructura de nube e IA, la adopción temprana de tecnologías de redes ópticas de alta velocidad y la ubicación de las principales empresas de telecomunicaciones, semiconductores y equipos de red en el continente. El mercado regional está creciendo debido a la creciente necesidad de conectividad de alto ancho de banda, baja latencia y eficiencia energética de los centros de datos, las redes de transporte de telecomunicaciones y las infraestructuras digitales empresariales. Además, la inversión constante en cargas de trabajo de IA, la migración a la nube, el despliegue de fibra y el rediseño de la red 5G también promueven el uso de módulos ópticos de 25G en Norteamérica. La región también está disfrutando de un alto avance en las tecnologías de interconexión óptica, una alta tasa de implementación de los transceptores avanzados en las instalaciones de hiperescala, y las crecientes demandas de sistemas de redes escalables que pueden manejar sin esfuerzo el creciente tráfico este-oeste y las cargas de datos impulsadas por la IA. Estos aspectos han hecho que Norteamérica siga siendo una importante región generadora de ingresos dentro del mercado internacional.

Estados Unidos mantuvo una cuota dominante del mercado norteamericano de módulos ópticos de 25G en 2025

El mercado estadounidense lideró el mercado mundial e incluso el norteamericano de módulos ópticos de 25G debido a la infraestructura altamente establecida de los centros de datos a hiperescala, la inversión en tecnología de IA y nube, la modernización avanzada de la actividad de telecomunicaciones y la disponibilidad de una gran industria nacional de redes, semiconductores y tecnología óptica. El mercado del país se está expandiendo debido a la creciente demanda de conectividad óptica de alto ancho de banda, baja latencia y eficiencia energética en los centros de datos, las redes de transporte en telecomunicaciones, en la infraestructura digital empresarial y en los entornos de computación de IA. Además, el creciente interés en la ampliación de la escala de la infraestructura de IA, la producción nacional de componentes ópticos y el desarrollo de interconexiones de nueva generación también están contribuyendo a la adopción dentro de los EE.UU.

Panorama competitivo de la industria de módulos ópticos de 25G

El mercado mundial de módulos ópticos de 25G es competitivo, con varios actores del mercado mundial e internacional. Los principales actores están adoptando diferentes estrategias de crecimiento para mejorar su presencia en el mercado, como las asociaciones, los acuerdos, las colaboraciones, las expansiones geográficas y las fusiones y adquisiciones.

Principales empresas del mercado de módulos ópticos de 25G

Algunos de los principales actores del mercado son Cisco Systems, Inc., Lumentum Operations LLC, Broadcom, FS.COM INC., Sumitomo Electric Industries, Ltd., Fujitsu, Applied Optoelectronics, Inc., Accelink Technology Co., Ltd., INNOLIGHT y Huawei Technologies Co., Ltd.

Desarrollos recientes en el mercado de módulos ópticos de 25G

En marzo de 2026, Lumentum Operations LLC declaró una nueva planta de fabricación en Greensboro, Carolina del Norte, en los Estados Unidos para fabricar dispositivos ópticos avanzados de fosfuro de indio para servir a los mayores centros de datos de IA del mundo, mejorando la capacidad de los Estados Unidos para producir componentes ópticos de alto rendimiento en las redes de nube e IA de nueva generación.

En abril de 2026, Applied Optoelectronics, Inc. lanzó un pedido de transceptores de centro de datos monomodo de 800G a granel (71 millones de dólares), por parte de un usuario de hiperescala de primera línea, lo que indica el creciente uso de interconexión óptica por parte de grandes despliegues de infraestructura óptica.

En marzo de 2025, Fujitsu lanzó sus transceptores conectables coherentes 1FINITY 800G ZR/ZR+, que están diseñados para reducir la potencia por bit en aproximadamente un 30 por ciento en comparación con las generaciones conectables anteriores y el crecimiento del tráfico impulsado por la IA de las redes metropolitanas, regionales y de larga distancia.

En mayo de 2025, Cisco Systems, Inc. declaró que cooperaría con la Asociación de Infraestructura de IA con BlackRock, Microsoft, NVIDIA, xAI y otros para ayudar con la rápida inversión en centros de datos de IA y la infraestructura de habilitación, para reforzar el impulso más amplio del mercado de ecosistemas de redes ópticas de alta velocidad.

Cobertura del informe del mercado mundial de módulos ópticos de 25G

Atributo del informe | Detalles |

Año base | 2025 |

Periodo de previsión | 2026-2034 |

Momento de crecimiento | Acelerar a una CAGR del 13,02% |

Tamaño del mercado en 2025 | 3.480,10 millones de USD |

Análisis regional | Norteamérica, Europa, APAC, resto del mundo |

Principal región contribuyente | Se espera que la región de Norteamérica domine el mercado durante el periodo de previsión. |

Principales países cubiertos | EE.UU., Canadá, Alemania, Reino Unido, España, Italia, Francia, China, Japón e India. |

Empresas perfiladas | Cisco Systems, Inc., Lumentum Operations LLC, Broadcom, FS.COM INC., Sumitomo Electric Industries, Ltd., Fujitsu, Applied Optoelectronics, Inc., Accelink Technology Co., Ltd., INNOLIGHT y Huawei Technologies Co., Ltd. |

Alcance del informe | Tendencias del mercado, impulsores y restricciones; Estimación y previsión de ingresos; Análisis de segmentación; Análisis de la oferta y la demanda; Panorama competitivo; Perfiles de empresas |

Segmentos cubiertos | Por tipo de producto, por aplicación, por usuario final y por región/país |

Razones para comprar el informe del mercado de módulos ópticos de 25G:

El estudio incluye el análisis

Tabla de contenido

Metodología de Investigación para el Análisis del Mercado Global de Módulos Ópticos 25G (2024-2034)

Analizamos el mercado histórico, estimamos el mercado actual y pronosticamos el mercado futuro del mercado global de Módulos Ópticos 25G para evaluar su aplicación en las principales regiones del mundo. Llevamos a cabo una exhaustiva investigación secundaria para recopilar datos históricos del mercado y estimar el tamaño actual del mercado. Para validar estos conocimientos, revisamos cuidadosamente numerosos hallazgos y supuestos. Además, realizamos entrevistas primarias en profundidad con expertos de la industria en toda la cadena de valor de los Módulos Ópticos 25G. Después de validar las cifras del mercado a través de estas entrevistas, utilizamos enfoques tanto de arriba hacia abajo como de abajo hacia arriba para pronosticar el tamaño general del mercado. Luego, empleamos métodos de desglose del mercado y triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos de la industria.

Ingeniería de Mercado

Empleamos la técnica de triangulación de datos para finalizar la estimación general del mercado y derivar números estadísticos precisos para cada segmento y subsegmento del mercado global de Módulos Ópticos 25G. Dividimos los datos en varios segmentos y subsegmentos analizando diversos parámetros y tendencias, incluidos el tipo de producto, la aplicación, el usuario final y las regiones dentro del mercado global de Módulos Ópticos 25G.

El Objetivo Principal del Estudio del Mercado Global de Módulos Ópticos 25G

El estudio identifica las tendencias actuales y futuras en el mercado global de Módulos Ópticos 25G, proporcionando información estratégica para los inversores. Destaca el atractivo del mercado regional, lo que permite a los participantes de la industria aprovechar los mercados sin explotar y obtener una ventaja de ser los primeros en actuar. Otros objetivos cuantitativos de los estudios incluyen:

Análisis del Tamaño del Mercado: Evaluar el tamaño actual y previsto del mercado del mercado global de Módulos Ópticos 25G y sus segmentos en términos de valor (USD).

Segmentación del Mercado de Módulos Ópticos 25G: Los segmentos en el estudio incluyen áreas de tipo de producto, aplicación, usuario final y región.

Marco Regulatorio y Análisis de la Cadena de Valor: Examinar el marco regulatorio, la cadena de valor, el comportamiento del cliente y el panorama competitivo de la industria de Módulos Ópticos 25G.

Análisis Regional: Realizar un análisis regional detallado para áreas clave como Asia Pacífico, Europa, América del Norte y el Resto del Mundo.

Perfiles de Empresas y Estrategias de Crecimiento: Perfiles de empresas del mercado de Módulos Ópticos 25G y las estrategias de crecimiento adoptadas por los participantes del mercado para sostener el mercado de rápido crecimiento.

Preguntas frecuentes Preguntas frecuentes

P1: ¿Cuál es el tamaño actual del mercado y el potencial de crecimiento del mercado global de Módulos Ópticos de 25G?

El mercado global de módulos ópticos de 25G está valorado en USD 3,480.10 millones en 2025, impulsado por la rápida expansión de la infraestructura de red 5G, el creciente despliegue de centros de datos hiperescalares y la transición hacia soluciones Ethernet de 25G rentables.

P2: ¿Qué segmento tiene la mayor cuota del mercado mundial de módulos ópticos de 25G por tipo de producto?

El segmento SFP28 actualmente representa la categoría de producto más destacada en el mercado, respaldada por su diseño compacto, menor consumo de energía y ruta de migración rentable desde los sistemas 10G heredados.

P3: ¿Cuáles son los factores impulsores del crecimiento del mercado global de módulos ópticos de 25G?

Los principales impulsores del crecimiento incluyen la expansión de la infraestructura de red 5G, el aumento de la implementación de centros de datos a hiperescala y la transición hacia soluciones Ethernet de 25G rentables que ofrecen un ancho de banda mejorado, escalabilidad y un menor costo por bit.

P4: ¿Cuáles son las tecnologías emergentes y las tendencias en el mercado global de Módulos Ópticos de 25G?

Las tendencias clave del mercado incluyen la creciente integración de módulos ópticos de 25G en arquitecturas de centros de datos en la nube y de IA, el cambio hacia módulos energéticamente eficientes y que cumplen con los estándares, y la creciente adopción de factores de forma SFP28 y QSFP28 en aplicaciones de redes modernas.

P5: ¿Cuáles son los principales desafíos en el mercado global de Módulos Ópticos de 25G?

Los principales desafíos incluyen los altos costos iniciales de implementación y actualización de la red, los problemas de interoperabilidad y compatibilidad entre proveedores y sistemas, y las limitaciones de gestión térmica y consumo de energía en entornos de redes de alta densidad.

P6: ¿Qué región domina el mercado global de Módulos Ópticos de 25G?

América del Norte domina el mercado debido a su fuerte presencia de centros de datos hiperescalares, infraestructura avanzada de nube e IA, adopción temprana de tecnologías de redes ópticas de alta velocidad e inversión continua en la modernización de las telecomunicaciones y la infraestructura digital empresarial.

P7: ¿Quiénes son los principales competidores en el mercado global de módulos ópticos de 25G?

Los principales actores en la industria de Módulos Ópticos de 25G incluyen:

• Cisco Systems, Inc.

• Lumentum Operations LLC

• Broadcom

• FS.COM INC.

• Sumitomo Electric Industries, Ltd.

• Fujitsu

• Applied Optoelectronics, Inc.

• Accelink Technology Co. Ltd

• INNOLIGHT

• Huawei Technologies Co., Ltd.

P8: ¿Qué oportunidades están surgiendo para los nuevos participantes y proveedores de tecnología en este mercado?

Las principales oportunidades incluyen la expansión del uso de módulos ópticos de 25G en los sectores de BFSI, sanidad y comercio minorista, un fuerte potencial de crecimiento en los mercados de telecomunicaciones emergentes de Asia-Pacífico y una creciente demanda de módulos ópticos de largo alcance y bajo consumo en redes de comunicación avanzadas.

P9: ¿Cómo está influyendo la expansión de los centros de datos hiperescala en el mercado de los módulos ópticos de 25G?

La rápida expansión de los centros de datos hiperescala está incrementando significativamente la demanda de soluciones de interconexión óptica de alta velocidad. A medida que los proveedores de servicios en la nube y las grandes empresas escalan su infraestructura para soportar la IA, el big data y las cargas de trabajo de computación de alto rendimiento, existe una creciente necesidad de conectividad confiable, de baja latencia y rentable entre servidores y switches.

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de la memoria RAM magnetoresistiva (MRAM): Análisis actual y pronóstico (2026-2034)

Énfasis en el tipo (Toggle MRAM y STT-MRAM); Aplicación (Electrónica de consumo, Automoción, Robótica, Aeroespacial y defensa, Almacenamiento empresarial y otros); y Región/País

Mercado de Sistemas de Grabado por Haz de Iones: Análisis Actual y Pronóstico (2026-2034)

Énfasis en el tipo (grabado con haz de iones convencional (IBE), grabado con haz de iones reactivo (RIBE), sistemas de haz de iones focalizado (FIB), haz de iones automático y otros); Aplicación (fabricación de semiconductores, microelectrónica y almacenamiento de datos, fotónica y optoelectrónica, MEMS (sistemas microelectromecánicos), investigación y metrología y otros); Usuario final (semiconductores y electrónica, aeroespacial y defensa, atención médica y dispositivos médicos, instituciones de investigación y otros); y región/país

Mercado de módulos ópticos de 25G: Análisis actual y pronóstico (2026-2034)

Énfasis en Tipo de Producto (SFP28, QSFP28 y CFP); Aplicación (Centros de Datos, Telecomunicaciones y Redes Empresariales); Usuario Final (IT y Telecomunicaciones, BFSI, Salud, Retail y Otros); y Región/País

Mercado de chipsets de alimentación a través de Ethernet (PoE): Análisis actual y previsión (2025-2033)

Énfasis en el tipo (conjunto de chips de equipos de suministro de energía PoE (PSE) y conjunto de chips de dispositivos alimentados por PoE (PD)); Estándar (estándar IEEE 802.3at, estándar IEEE 802.3bt y estándar IEEE 802.3af); Dispositivo (cámaras IP/de red, teléfono VoIP, conmutador e inyector Ethernet, punto de acceso de radio inalámbrico, sensor de proximidad, iluminación LED y otros); Uso final (comercial, industrial y residencial); y región/país