Marché des modules optiques 25G : Analyse actuelle et prévisions (2026-2034)

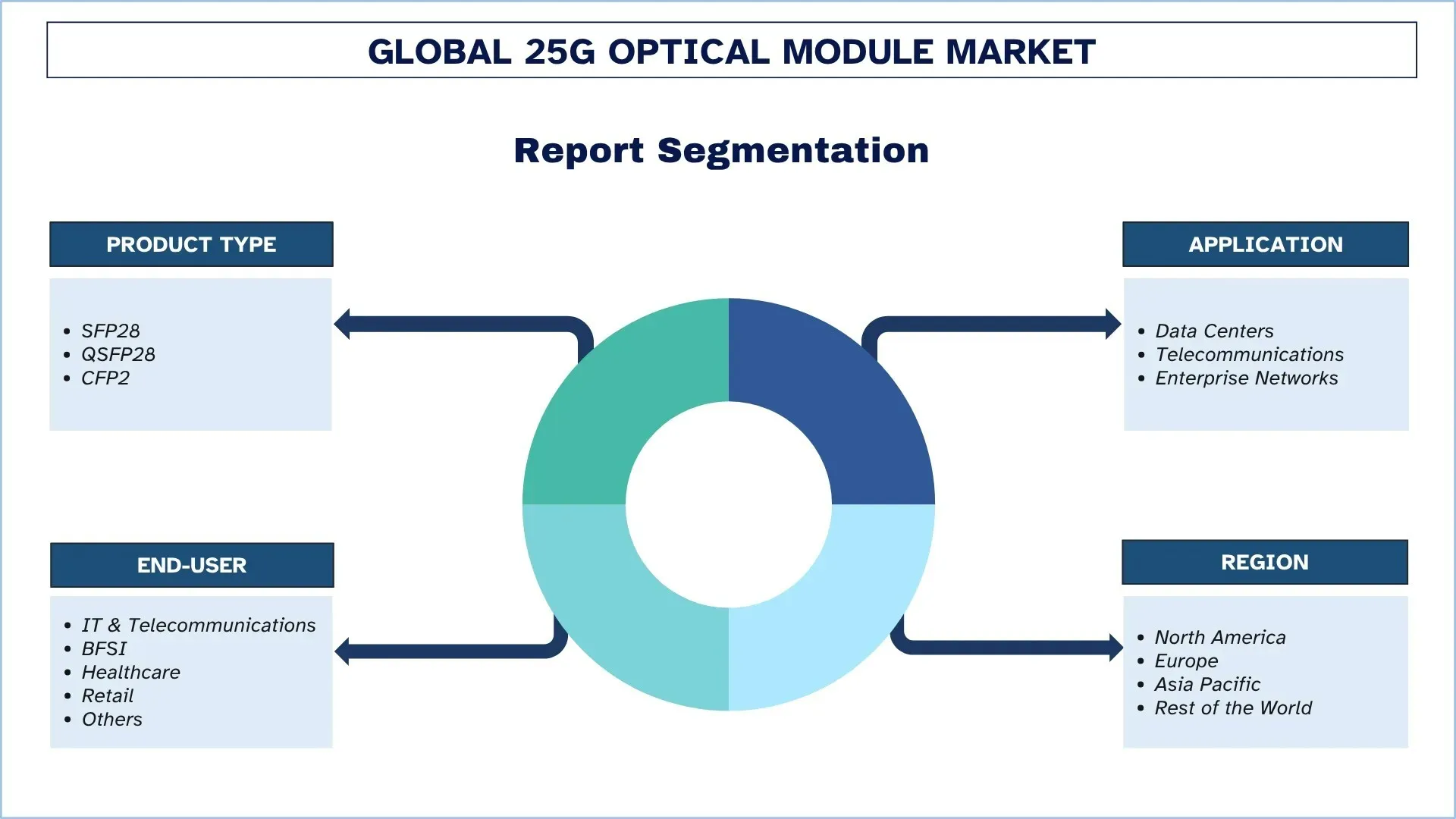

Accent mis sur le type de produit (SFP28, QSFP28 et CFP); Application (Centres de données, Télécommunications et Réseaux d'entreprise); Utilisateur final (IT & Télécommunications, BFSI, Santé, Commerce de détail et Autres); et Région/Pays

Taille et prévisions du marché mondial des modules optiques 25G

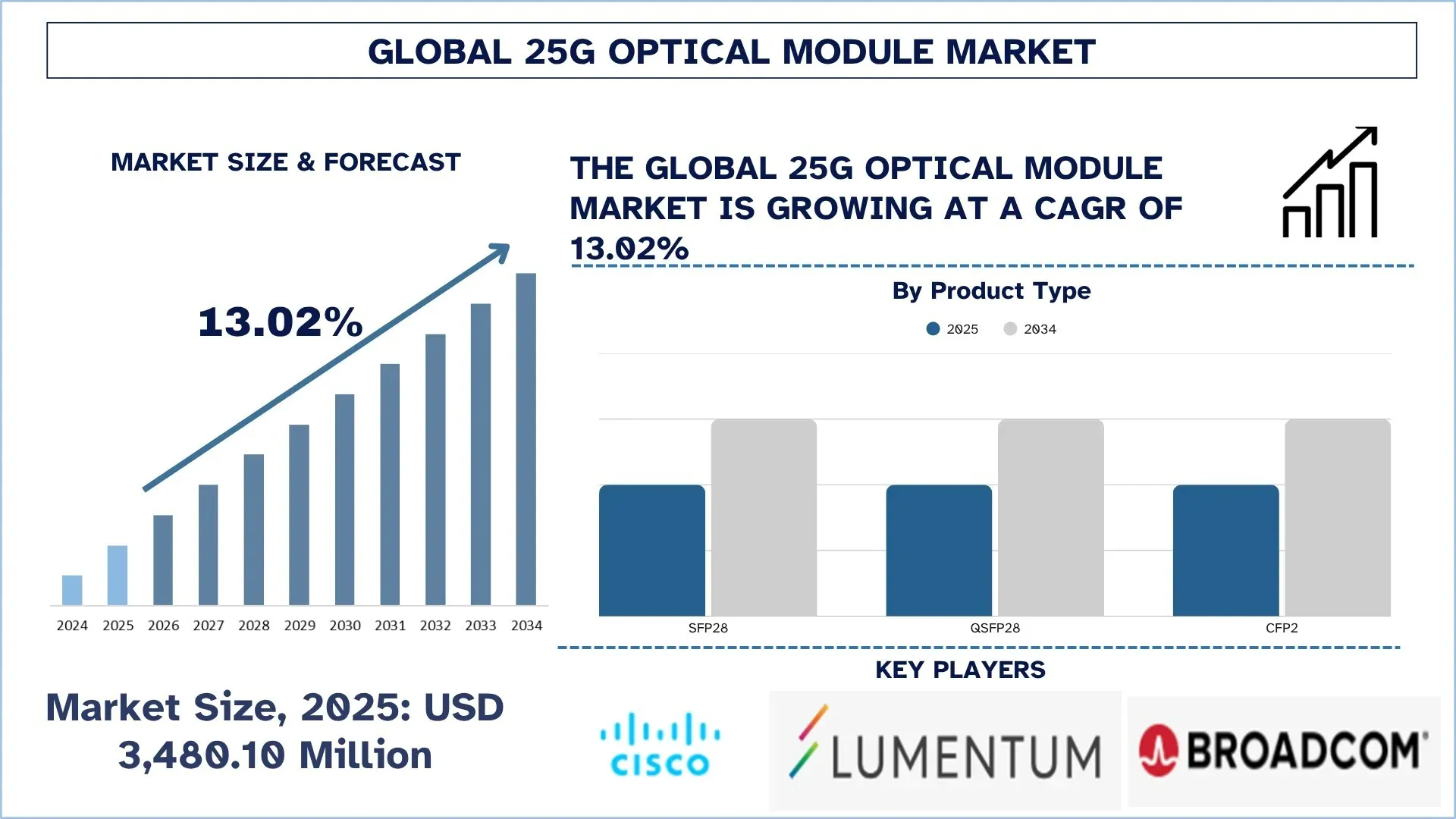

La valeur du marché mondial des modules optiques 25G était estimée à 3 480,10 millions USD en 2025 et devrait croître à un TCAC robuste d’environ 13,02 % au cours de la période prévisionnelle (2026-2034F), grâce à l’expansion rapide de l’infrastructure de réseau 5G, au déploiement croissant de centres de données à très grande échelle et à la transition vers des solutions Ethernet 25G rentables.

Analyse du marché des modules optiques 25G

Les modules optiques 25G sont des émetteurs-récepteurs à haut débit qui permettent de transmettre des données dans des environnements de réseau tels que les centres de données, les infrastructures de télécommunications et les systèmes d’entreprise. Ces modules offrent un avantage de performance majeur par rapport aux solutions 10G standard en termes de bande passante, de consommation d’énergie réduite et de coût par bit réduit, et constituent donc un choix populaire dans les architectures de réseau de nouvelle génération. Avec le trafic de données exponentiel sans cesse croissant dans les organisations en raison de l’informatique en nuage, de l’intelligence artificielle, de la diffusion de vidéos en continu et des applications IdO, les modules optiques 25G sont adoptés à un rythme accéléré.

L’expansion du marché est largement menée par la nature à la croissance la plus rapide de l’infrastructure de réseau 5G, l’utilisation généralisée des centres de données à très grande échelle et la migration continue vers les solutions Ethernet 25G rentables. Les opérateurs de télécommunications dépensent également beaucoup d’argent pour mettre à jour leur infrastructure de réseau afin d’intégrer le fronthaul et le backhaul 5G, les modules 25G étant très importants pour faciliter une communication à haut débit et à faible latence. Pendant ce temps, les fournisseurs de cloud à très grande échelle et les entreprises passent aux solutions 25G et 10G, car elles offrent des performances supérieures sans augmenter les coûts globaux, ce qui rend le réseau plus efficace dans son ensemble. De plus, la demande croissante de connectivité à haut débit dans les charges de travail basées sur l’IA, l’informatique de pointe et les initiatives de transformation numérique accélère encore l’adoption de modules optiques 25G.

Tendances du marché mondial des modules optiques 25G

Cette section aborde les principales tendances du marché qui influencent les différents segments du marché mondial des modules optiques 25G, telles que constatées par notre équipe d’experts en recherche.

Intégration croissante dans les architectures de centres de données cloud et IA

L’intégration accrue de la connectivité optique dans les architectures de centres de données cloud et IA est l’une des tendances importantes du marché mondial des modules optiques 25G. La conception des centres de données est de plus en plus éclairée par les exigences de la formation à l’IA, de l’inférence, de l’informatique distribuée, de la commutation à haute densité et des clusters à extension horizontale, créant des exigences en matière de densité de bande passante, de contrôle de la latence et d’efficacité énergétique. Les modules optiques ne sont plus considérés comme des éléments de connectivité distincts ; ils passent à une architecture plus large de connexion de serveurs, de commutateurs, d’accélérateurs, de plates-formes de stockage et de fabrics inter-racks dans une approche bien coordonnée. Cette tendance est importante pour le marché 25G, car elle renforce la nécessité d’avoir des liaisons optiques fiables et écoénergétiques dans les couches d’infrastructure où le coût par bit, la compatibilité et la flexibilité opérationnelle conservent une valeur primordiale. En septembre 2025, la discussion de Lumentum sur l’infrastructure de centre de données IA de nouvelle génération fournit un exemple frappant en mettant l’accent sur la photonique à base de phosphure d’indium écoénergétique, les émetteurs-récepteurs enfichables, la commutation de circuits optiques et la future optique co-emballée en tant que composants architecturaux pour prendre en charge des centres de données IA plus grands et plus écoénergétiques. Lumentum a également observé que son commutateur de circuit optique R300 passerait à l’échelle de 100 000 clusters de processeurs Gordon et plus, et consommerait jusqu’à 65 % moins d’énergie que les fabrics de commutation traditionnels, un facteur qui démontre comment les demandes logicielles des clouds et de l’architecture IA ont un impact direct sur les feuilles de route de la technologie optique.

Segmentation de l’industrie des modules optiques 25G

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial des modules optiques 25G, ainsi que des prévisions aux niveaux mondial, régional et national pour 2026-2034.

Le segment SFP28 a détenu une part importante au cours de la période prévisionnelle (2026-2034).

En fonction du type de produit, le marché mondial des modules optiques 25G est segmenté en SFP28, QSFP28 et CFP2. Parmi ceux-ci, le segment SFP28 a détenu la part de marché dominante en 2025 et devrait maintenir sa position tout au long de la période prévisionnelle. Les modules SFP28 sont devenus populaires en raison de leur faible encombrement, de leur faible consommation d’énergie et de leur rentabilité, et ils conviennent aux déploiements de centres de données à haute densité. Les modules permettent aux organisations de transformer leurs réseaux 10G en 25G sans nécessairement modifier l’infrastructure, ce qui constitue un avantage important pour une entreprise qui cherche à optimiser les coûts et à améliorer les performances.

Le segment des centres de données domine le marché mondial des modules optiques 25G.

En fonction de l’application, le marché mondial des modules optiques 25G est segmenté en centres de données, télécommunications et réseaux d’entreprise. En 2025, le segment des centres de données détenait une part importante du marché. La croissance contribue à plusieurs facteurs, tels que l’adoption généralisée de modules optiques 25G dans les centres de données contemporains pour faciliter les communications de données à haut débit, l’utilisation accrue de la bande passante et la migration à faible coût de l’infrastructure 10G existante. Leur utilisation accrue est également motivée par l’adoption accélérée de l’informatique en nuage, des environnements à très grande échelle, des charges de travail basées sur l’IA et de l’augmentation du trafic est-ouest dans les centres de données, qui exigent tous des solutions d’interconnexion évolutives et de haute qualité. De plus, les modules 25G deviennent de plus en plus populaires auprès des opérateurs de centres de données en raison du fait que ces modules offrent la bonne combinaison de performances, de densité et d’efficacité énergétique, et qu’ils conviennent donc très bien à la connectivité serveur et commutateur à grande échelle.

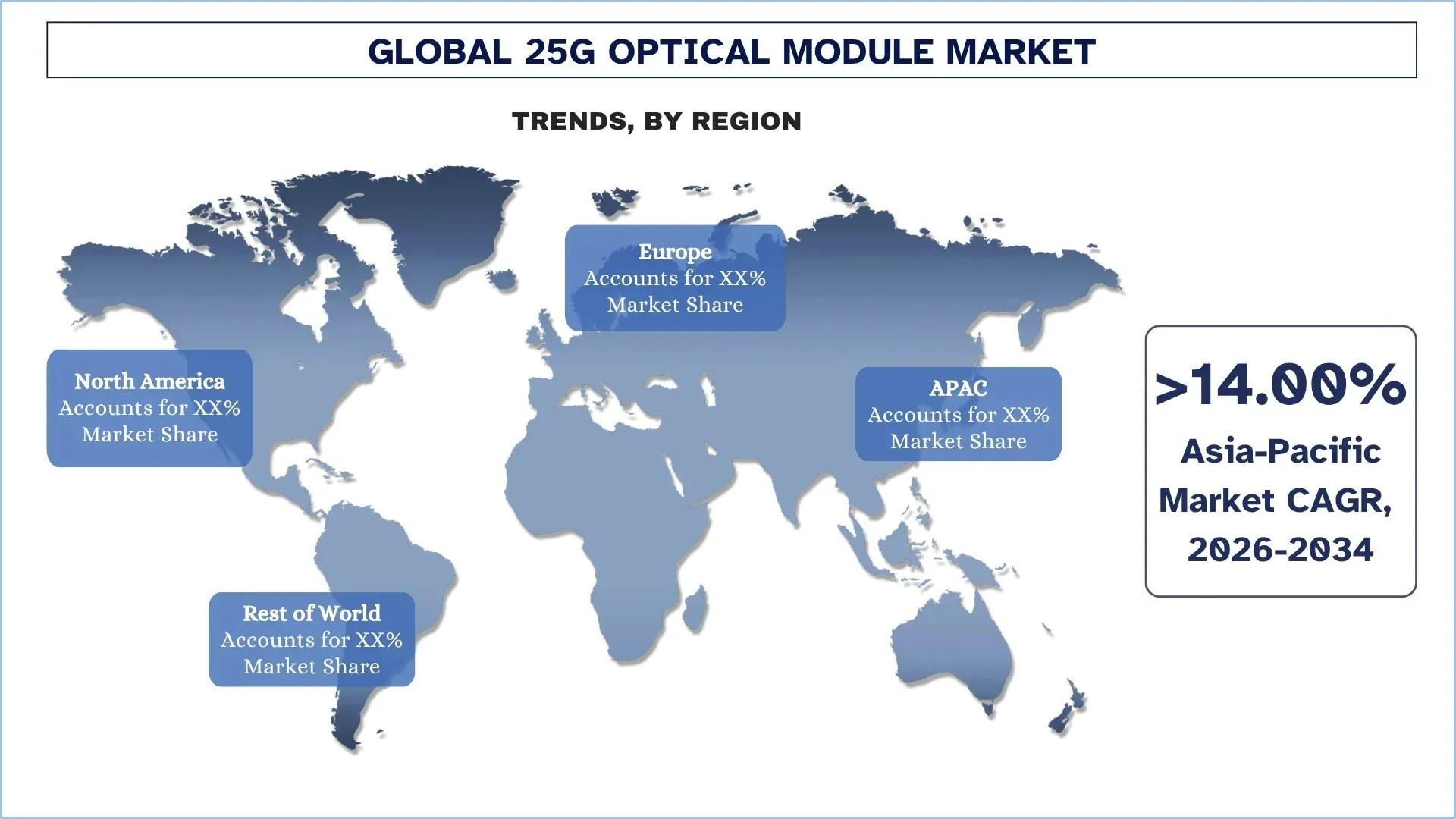

L’Amérique du Nord détient la plus grande part de marché du marché mondial des modules optiques 25G

L’Amérique du Nord a dominé le marché mondial des modules optiques 25G en raison de la base élevée de centres de données à très grande échelle, de l’écosystème d’infrastructure cloud et d’IA développé, de l’adoption précoce des technologies de réseau optique à haut débit et des principales sociétés de télécommunications, de semi-conducteurs et d’équipement de réseau situées sur le continent. Le marché régional croît en raison du besoin accru de connectivité à large bande passante, à faible latence et écoénergétique des centres de données, des réseaux de transport de télécommunications et des infrastructures numériques d’entreprise. En outre, l’investissement constant dans les charges de travail d’IA, la migration vers le cloud, le déploiement de la fibre et la refonte du réseau 5G favorisent également l’utilisation de modules optiques 25G en Amérique du Nord. La région bénéficie également d’une forte avancée sur les technologies d’interconnexion optique, d’un taux élevé de mise en œuvre des émetteurs-récepteurs avancés dans les installations à très grande échelle et d’une demande croissante de systèmes de réseau évolutifs qui peuvent facilement gérer le trafic est-ouest croissant et les charges de données basées sur l’IA. Ces aspects ont encore fait de l’Amérique du Nord une région importante de génération de revenus au sein du marché international.

Les États-Unis ont détenu une part dominante du marché nord-américain des modules optiques 25G en 2025

Le marché américain a mené le marché mondial et même nord-américain des modules optiques 25G en raison de l’infrastructure hautement établie des centres de données à très grande échelle, de l’investissement dans la technologie IA et cloud, de la modernisation avancée de l’activité de télécommunications et de la disponibilité d’une grande industrie nationale de réseaux, de semi-conducteurs et de technologie optique. Le marché national se développe en raison de la demande croissante de connectivité optique à large bande passante, à faible latence et écoénergétique dans les centres de données, les réseaux de transport dans les télécommunications, dans l’infrastructure numérique d’entreprise et dans les environnements informatiques IA. De plus, l’intérêt croissant pour l’extension de l’infrastructure IA, la production nationale de composants optiques et le développement d’interconnexions de nouvelle génération contribuent également à l’adoption aux États-Unis.

Paysage concurrentiel de l’industrie des modules optiques 25G

Le marché mondial des modules optiques 25G est concurrentiel, avec plusieurs acteurs mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que des partenariats, des accords, des collaborations, des expansions géographiques, des fusions et acquisitions.

Principales sociétés du marché des modules optiques 25G

Voici quelques-uns des principaux acteurs du marché : Cisco Systems, Inc., Lumentum Operations LLC, Broadcom, FS.COM INC., Sumitomo Electric Industries, Ltd., Fujitsu, Applied Optoelectronics, Inc., Accelink Technology Co., Ltd., INNOLIGHT et Huawei Technologies Co., Ltd.

Développements récents sur le marché des modules optiques 25G

En mars 2026, Lumentum Operations LLC a annoncé une nouvelle usine de fabrication à Greensboro, en Caroline du Nord, aux États-Unis, pour fabriquer des dispositifs optiques avancés en phosphure d’indium afin de desservir les plus grands centres de données IA au monde, améliorant ainsi la capacité des États-Unis à produire des composants optiques haute performance dans les réseaux cloud et IA de nouvelle génération.

En avril 2026, Applied Optoelectronics, Inc. a publié une commande de masse d’émetteurs-récepteurs de centre de données monomodes 800G (71 millions USD) par un utilisateur à très grande échelle de premier plan, ce qui indique l’utilisation croissante d’interconnexions optiques par les grands déploiements d’infrastructure optique.

En mars 2025, Fujitsu a lancé ses émetteurs-récepteurs enfichables cohérents 1FINITY 800G ZR/ZR+, qui sont destinés à réduire la puissance par bit d’environ 30 % par rapport aux générations enfichables antérieures et à la croissance du trafic basé sur l’IA des réseaux métropolitains, régionaux et longue distance.

En mai 2025, Cisco Systems, Inc. a déclaré qu’elle coopérerait avec l’AI Infrastructure Partnership avec BlackRock, Microsoft, NVIDIA, xAI et d’autres pour aider à l’investissement rapide dans les centres de données IA et à l’infrastructure de facilitation, afin de renforcer la dynamique plus large du marché des écosystèmes de réseaux optiques à haut débit.

Couverture du rapport sur le marché mondial des modules optiques 25G

Attribut du rapport | Détails |

Année de base | 2025 |

Période de prévision | 2026-2034 |

Dynamique de croissance | Accélération à un TCAC de 13,02 % |

Taille du marché en 2025 | 3 480,10 millions USD |

Analyse régionale | Amérique du Nord, Europe, APAC, reste du monde |

Principale région contributrice | La région de l’Amérique du Nord devrait dominer le marché au cours de la période prévisionnelle. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde. |

Sociétés profilées | Cisco Systems, Inc., Lumentum Operations LLC, Broadcom, FS.COM INC., Sumitomo Electric Industries, Ltd., Fujitsu, Applied Optoelectronics, Inc., Accelink Technology Co., Ltd., INNOLIGHT et Huawei Technologies Co., Ltd. |

Portée du rapport | Tendances du marché, moteurs et contraintes ; Estimation et prévision des revenus ; Analyse de segmentation ; Analyse de la demande et de l’offre ; Paysage concurrentiel ; Profilage d’entreprise |

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial des modules optiques 25G (2024-2034)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des modules optiques 25G afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie à travers la chaîne de valeur des modules optiques 25G. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons employé la technique de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des modules optiques 25G. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type de produit, l'application, l'utilisateur final et les régions au sein du marché mondial des modules optiques 25G.

L'objectif principal de l'étude du marché mondial des modules optiques 25G

L'étude identifie les tendances actuelles et futures du marché mondial des modules optiques 25G, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux participants de l'industrie de pénétrer les marchés inexploités et d'acquérir un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle et prévisionnelle du marché mondial des modules optiques 25G et de ses segments en termes de valeur (USD).

Segmentation du marché des modules optiques 25G : Les segments de l'étude comprennent les domaines du type de produit, de l'application, de l'utilisateur final et de la région.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des modules optiques 25G.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché des modules optiques 25G et stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché en croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché et le potentiel de croissance du marché mondial des modules optiques 25G ?

Le marché mondial des modules optiques 25G est évalué à 3 480,10 millions de dollars américains en 2025, stimulé par l’expansion rapide de l’infrastructure du réseau 5G, le déploiement croissant de centres de données à hyperscale et la transition vers des solutions Ethernet 25G rentables.

Q2 : Quel segment détient la plus grande part du marché mondial des modules optiques 25G par type de produit ?

Le segment SFP28 représente actuellement la catégorie de produits la plus importante sur le marché, grâce à sa conception compacte, sa faible consommation d'énergie et son chemin de migration rentable à partir des anciens systèmes 10G.

Q3 : Quels sont les principaux moteurs de la croissance du marché mondial des modules optiques 25G ?

Les principaux moteurs de croissance comprennent l'expansion de l'infrastructure de réseau 5G, le déploiement croissant de centres de données hyperscale et la transition vers des solutions Ethernet 25G rentables qui offrent une bande passante améliorée, une évolutivité et un coût par bit inférieur.

Q4 : Quelles sont les technologies et tendances émergentes sur le marché mondial des modules optiques 25G ?

Les principales tendances du marché comprennent l'intégration croissante de modules optiques 25G dans les architectures de centres de données cloud et d'IA, l'évolution vers des modules écoénergétiques et conformes aux normes, et l'adoption croissante des facteurs de forme SFP28 et QSFP28 dans les applications de réseau modernes.

Q5 : Quels sont les principaux défis du marché mondial des modules optiques 25G ?

Les principaux défis comprennent les coûts initiaux élevés de déploiement et de mise à niveau du réseau, les problèmes d'interopérabilité et de compatibilité entre les fournisseurs et les systèmes, ainsi que les contraintes de gestion thermique et de consommation d'énergie dans les environnements de réseau à haute densité.

Q6 : Quelle région domine le marché mondial des modules optiques 25G ?

L'Amérique du Nord domine le marché en raison de sa forte présence de centres de données hyperscale, de son infrastructure cloud et d'IA avancée, de l'adoption précoce des technologies de réseau optique à haut débit et de l'investissement continu dans la modernisation des télécommunications et l'infrastructure numérique des entreprises.

Q7 : Quels sont les principaux concurrents sur le marché mondial des modules optiques 25G ?

Les principaux acteurs de l'industrie des modules optiques 25G sont les suivants :

• Cisco Systems, Inc.

• Lumentum Operations LLC

• Broadcom

• FS.COM INC.

• Sumitomo Electric Industries, Ltd.

• Fujitsu

• Applied Optoelectronics, Inc.

• Accelink Technology Co. Ltd

• INNOLIGHT

• Huawei Technologies Co., Ltd.

Q8: Quelles opportunités se présentent pour les nouveaux entrants et les fournisseurs de technologie sur ce marché ?

Les principales opportunités comprennent l'utilisation accrue de modules optiques 25G dans les secteurs de la BFSI, de la santé et du commerce de détail, un fort potentiel de croissance sur les marchés émergents des télécommunications en Asie-Pacifique et une demande croissante de modules optiques à longue portée et à faible consommation dans les réseaux de communication avancés.

Q9 : Comment l'expansion des centres de données hyperscale influence-t-elle le marché des modules optiques 25G ?

L'expansion rapide des centres de données hyperscale augmente considérablement la demande de solutions d'interconnexion optique à haut débit. Alors que les fournisseurs de services cloud et les grandes entreprises adaptent leur infrastructure pour prendre en charge l'IA, le big data et les charges de travail de calcul haute performance, il existe un besoin croissant de connectivité fiable, à faible latence et rentable entre les serveurs et les commutateurs.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de la mémoire vive magnétorésistive (MRAM) : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type (MRAM à bascule et STT-MRAM) ; Application (électronique grand public, automobile, robotique, aérospatiale et défense, stockage d'entreprise et autres) ; et région/pays

Marché des systèmes de gravure par faisceau d'ions : Analyse actuelle et prévisions (2026-2034)

Accent sur le type (gravure par faisceau d'ions conventionnel (IBE), gravure par faisceau d'ions réactifs (RIBE), systèmes de faisceau d'ions focalisé (FIB), faisceau d'ions automatique et autres) ; application (fabrication de semi-conducteurs, microélectronique et stockage de données, photonique et optoélectronique, MEMS (systèmes micro-électro-mécaniques), recherche et métrologie, et autres) ; utilisateur final (semi-conducteurs et électronique, aérospatiale et défense, santé et dispositifs médicaux, institutions de recherche, et autres) ; et région/pays

Marché des modules optiques 25G : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de produit (SFP28, QSFP28 et CFP); Application (Centres de données, Télécommunications et Réseaux d'entreprise); Utilisateur final (IT & Télécommunications, BFSI, Santé, Commerce de détail et Autres); et Région/Pays

Marché des chipsets Power over Ethernet (PoE) : Analyse actuelle et prévisions (2025-2033)

Accent sur le type (jeu de puces d'équipement de source d'alimentation PoE (PSE) et jeu de puces de dispositifs alimentés par PoE (PD)) ; Norme (norme IEEE 802.3at, norme IEEE 802.3bt et norme IEEE 802.3af) ; Appareil (caméras IP/réseau, téléphone VoIP, commutateur et injecteur Ethernet, point d'accès radio sans fil, capteur de proximité, éclairage LED et autres) ; Utilisation finale (commerciale, industrielle et résidentielle) ; et région/pays