Marché des capteurs terrestres non surveillés (UGS) : Analyse actuelle et prévisions (2025-2033)

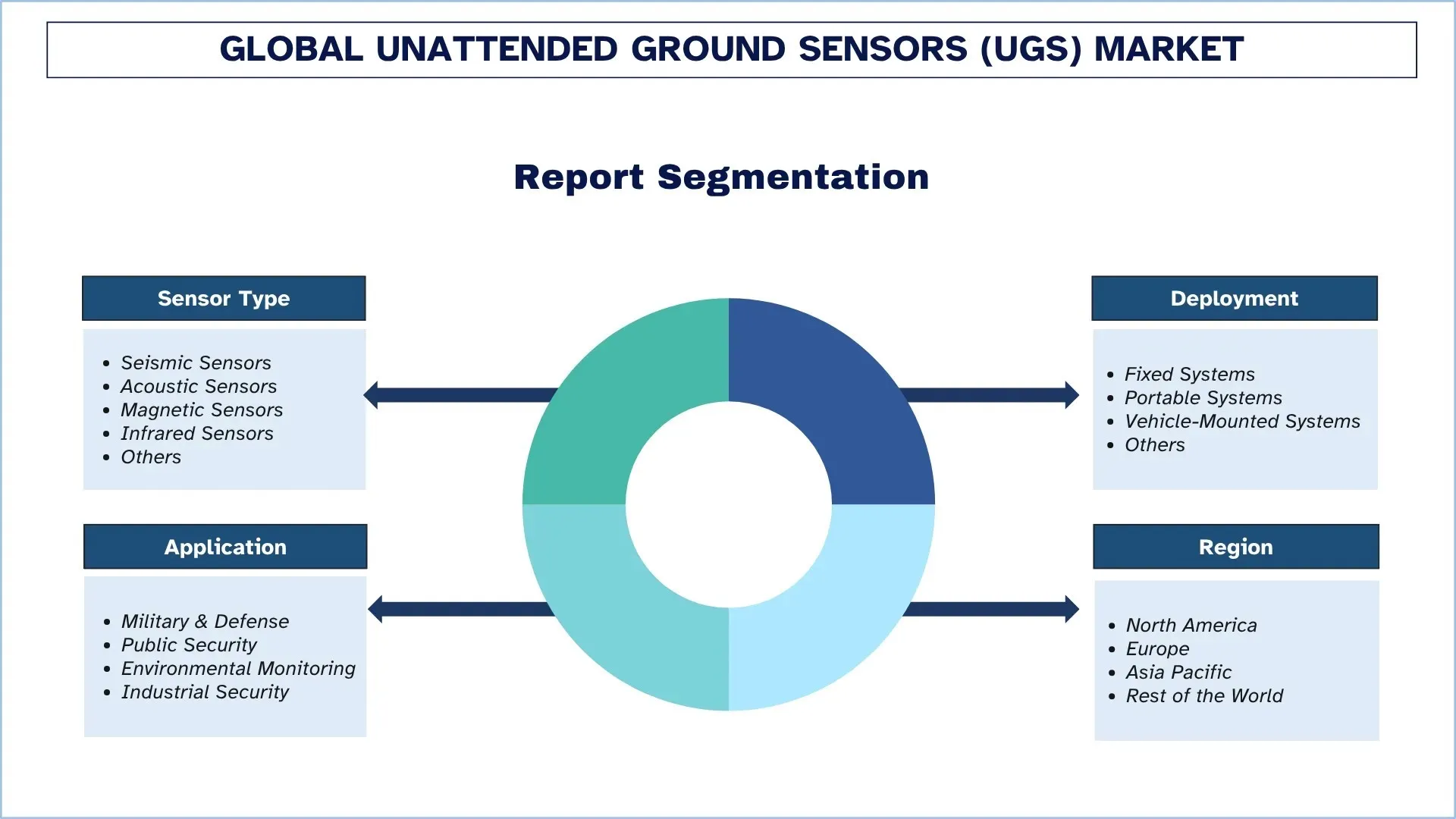

Accent sur le type de capteur (capteurs sismiques, capteurs acoustiques, capteurs magnétiques, capteurs infrarouges et autres) ; Déploiement (systèmes fixes, systèmes portables, systèmes embarqués et autres) ; Application (militaire et défense, sécurité publique, surveillance environnementale et sécurité industrielle) ; et Région/Pays

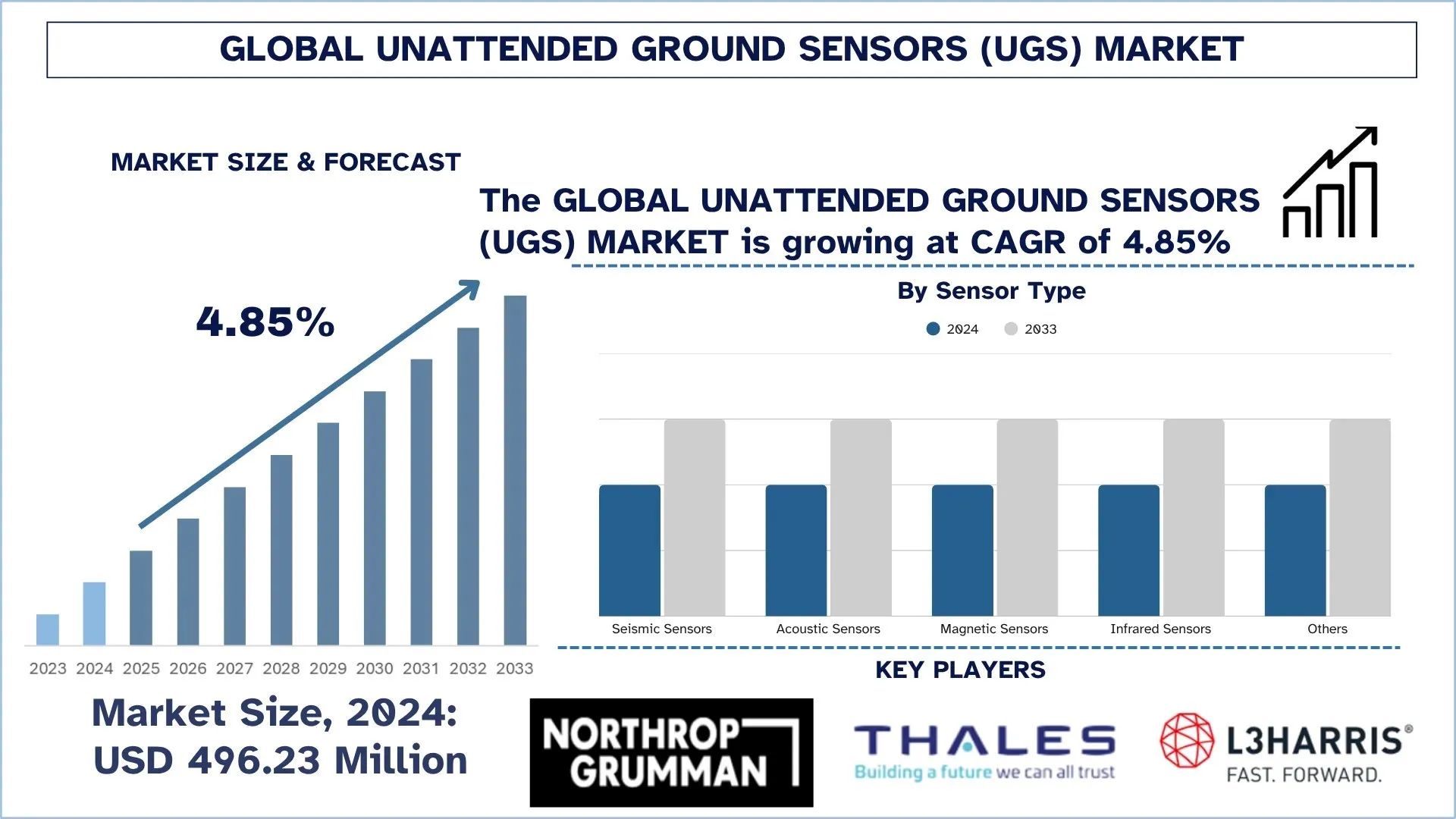

Taille et prévisions du marché mondial des capteurs terrestres sans surveillance (UGS)

Le marché mondial des capteurs terrestres sans surveillance (UGS) était évalué à 496,23 millions USD en 2024 et devrait croître à un TCAC d'environ 4,85 % au cours de la période de prévision (2025-2033F), sous l'impulsion d'une attention accrue à la protection des frontières et à la détection avancée des menaces, renforcée par des programmes de modernisation de la défense qui privilégient les opérations riches en capteurs.

Analyse du marché des capteurs terrestres sans surveillance (UGS)

L'intérêt accru pour la protection des frontières et la détection des menaces stimule le marché mondial des capteurs terrestres sans surveillance. Cette formidable croissance du marché est étroitement liée à l'augmentation du niveau de tension géopolitique, aux insurrections transfrontalières et à la demande croissante de fermer de vastes et lointaines frontières nationales. Dans un tel environnement sécurisé, la capacité d'assurer une couverture complète d'une vaste zone avec un minimum de personnel en surveillance continue est primordiale, et les réseaux UGS y parviendront sans accroc. Les systèmes de capteurs intégrés sont de grande valeur car ils sont les piliers qui permettent la centralisation de l'écosystème de surveillance des forces de sécurité pour identifier et catégoriser les intrusions en temps réel, surmontant ainsi les faiblesses des lacunes des patrouilles physiques et des méthodes limitées de surveillance de l'environnement. En outre, l'adoption des UGS en tant qu'élément constitutif des systèmes intégrés de gestion des frontières élargit également leur utilisation, car les agences de sécurité intérieure mettent en œuvre ces systèmes dès que possible pour établir des frontières intelligentes et réactives. Le marché des UGS a le potentiel de connaître une croissance à long terme et de s'imposer comme une puissance dans le secteur international de la défense et de la sécurité, car le niveau de sophistication des menaces et le potentiel de la technologie de réseau continuent d'augmenter.

Tendances du marché mondial des capteurs terrestres sans surveillance (UGS)

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial des capteurs terrestres sans surveillance, telles qu'elles ont été constatées par notre équipe d'experts en recherche.

L'essor de la miniaturisation et de l'amélioration de l'efficacité énergétique

Parmi les tendances qui affectent le déploiement et les capacités des UGS, on peut citer le passage rapide à des capteurs plus petits, plus légers et plus durables. Les fabricants et les utilisateurs finaux recherchent des systèmes avec des temps de déploiement plus longs et des cachettes plus pratiques, obtenus grâce à la mise à l'échelle massive des dimensions des capteurs et à l'utilisation de la récupération d'énergie et d'améliorations de l'électronique basse consommation. Cette tendance offre aux forces militaires et de sécurité une approche à faible charge logistique et à faible risque pour surveiller de vastes régions sur des durées prolongées, ajoutant ainsi beaucoup de flexibilité et d'efficacité aux missions. Les gadgets comme la nouvelle plate-forme micro-UGS peuvent être déployés par une seule personne et durer des mois plutôt que des semaines, offrant un effet "configurer et oublier" qui offre un potentiel tactique incroyable aux troupes qui pourraient être limitées par des problèmes de chaîne d'approvisionnement. Cela devient une tendance massive, car elle s'aligne sur les exigences opérationnelles de la guerre asymétrique moderne, où la furtivité et l'endurance priment désormais sur la taille pure, tandis que les réseaux de capteurs doivent être durables. Il améliore la capacité de travail de l'utilisateur, réduit le coût total de possession pour les agences d'approvisionnement et minimise la vulnérabilité du capteur à l'identification et aux interférences, ce qui se traduit par une empreinte significativement plus petite et plus productive. Les principaux entrepreneurs réagissent en investissant des sommes considérables dans les systèmes micro-électromécaniques (MEMS) et l'amélioration de la technologie des batteries, développant ainsi des produits plus avancés et assurant l'applicabilité future des UGS dans les futurs contextes de champ de bataille.

Segmentation du marché des capteurs terrestres sans surveillance (UGS)

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial des capteurs terrestres sans surveillance, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le marché des capteurs sismiques domine le marché des capteurs terrestres sans surveillance (UGS)

En fonction du type de capteur, le marché mondial des capteurs terrestres sans surveillance est segmenté en capteurs sismiques, acoustiques, magnétiques, infrarouges et autres. En 2024, le segment des capteurs sismiques devrait détenir la plus grande part de marché et continuer à dominer tout au long de la période de prévision. Cela est principalement dû au fait qu'ils sont fiables, consomment moins d'énergie et sont très efficaces pour détecter les mouvements de personnel et de véhicules grâce aux vibrations sur le sol. Ils sont très secrets et peuvent être facilement utilisés dans des missions de surveillance secrètes à long terme en raison de leur nature passive. Néanmoins, le segment des capteurs infrarouges devrait être le segment à la croissance la plus rapide en raison de la nécessité essentielle de confirmer et de classer les cibles à l'aide de l'imagerie thermique afin de garantir une disponibilité 24h/24 et 7j/7, quelles que soient les conditions météorologiques. Ce segment a également été amélioré par le développement de la technologie thermique, ce qui a entraîné une réduction des coûts et une amélioration des performances, et devient abordable pour un nombre croissant de missions.

Le segment des systèmes fixes détenait la plus grande part de marché sur le marché des capteurs terrestres sans surveillance (UGS).

En fonction du déploiement, le marché mondial des capteurs terrestres sans surveillance est segmenté en systèmes fixes, systèmes portables, systèmes montés sur véhicules et autres. En 2024, le segment des systèmes fixes devrait détenir la plus grande part de marché. Leur domination est motivée par les missions de longue durée et fixes (c'est-à-dire les patrouilles frontalières permanentes et les points d'infrastructure critique (par exemple, les centrales électriques, les bases militaires) et la protection du périmètre des bases d'opérations avancées). Ces systèmes sont conçus pour être fiables et durables, et sont fréquemment renforcés et équipés de sources d'alimentation longue durée. Leur leadership est également renforcé par les programmes d'approvisionnement établis au sein des organisations de défense et de sécurité intérieure du monde entier, qui contribuent à protéger les frontières nationales. Néanmoins, le segment des systèmes portables affichera le taux de croissance le plus élevé à mesure que la demande de solutions de déploiement rapide pour les unités militaires tactiques, les forces spéciales et les activités d'application de la loi augmente. Ces systèmes sont essentiels en raison de leur commodité, de leur conception légère et de leur construction et installation rapides ; ainsi, lorsque la vitesse et l'agilité sont cruciales dans une mission dynamique et urgente, ils sont indispensables.

L'Amérique du Nord a dominé le marché mondial des capteurs terrestres sans surveillance (UGS)

La région Amérique du Nord devrait détenir la plus grande part de marché en 2024 et devrait maintenir sa position dominante tout au long de la période de prévision. Ce leadership peut être directement attribué aux importants budgets de défense de la région, en particulier aux États-Unis, le plus grand dépensier mondial en technologie militaire et un leader dans le développement et l'utilisation de systèmes ISR haut de gamme. L'existence de grands entrepreneurs internationaux de la défense, le développement technologique actif et les programmes prioritaires d'achat d'équipements pour protéger les frontières et fournir des capacités pour lutter contre les guerres modernes ont créé un écosystème de marché UGS robuste. La domination de la région est également soutenue par le fait que les agences militaires, de sécurité intérieure et de protection des infrastructures critiques ont un fort besoin d'améliorer leur connaissance de la situation et leur sécurité périmétrique grâce à des solutions de capteurs en réseau.

Les États-Unis détiennent une part dominante du marché nord-américain des capteurs terrestres sans surveillance (UGS) en 2024

Les États-Unis ont dominé le marché nord-américain des capteurs terrestres sans surveillance, car ils disposent d'un énorme budget de défense, de pouvoirs technologiques très développés et mettent beaucoup l'accent sur l'amélioration de la sécurité nationale. Les contributions à la protection des frontières, au renseignement sur les champs de bataille et à la protection des infrastructures critiques font partie des investissements d'une importance significative des capteurs sismiques, acoustiques, infrarouges et magnétiques qui sont largement utilisés dans les activités militaires et de sécurité intérieure. La domination des principaux entrepreneurs de la défense, le type de programmes de recherche et développement et l'incorporation intense de systèmes de connaissance de la situation basés sur l'IA ne font que soutenir davantage le leadership des États-Unis. Le pays, à son tour, continue d'être le principal moteur de la croissance du marché, de l'innovation et de l'adoption dans la région.

Paysage concurrentiel de l'industrie des capteurs terrestres sans surveillance (UGS)

Le marché mondial des capteurs terrestres sans surveillance est concurrentiel, avec plusieurs acteurs du marché mondial et international. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que des partenariats, des accords, des collaborations, de nouveaux lancements de produits, des expansions géographiques et des fusions et acquisitions.

Principales entreprises de capteurs terrestres sans surveillance (UGS)

Parmi les principaux acteurs du marché figurent Northrop Grumman, Thales Defense & Security, Inc., L3Harris Technologies, Inc., Lockheed Martin Corporation, Textron Systems, BAE Systems, Elbit Systems Ltd, Saab AB, Rheinmetall AG et Teledyne FLIR Defense Inc.

Développements récents sur le marché des capteurs terrestres sans surveillance (UGS)

En juillet 2023, L3Harris Technologies a réalisé avec succès une acquisition massive d'Aerojet Rocketdyne. Cela les positionnera mieux dans les systèmes de propulsion, la défense antimissile et l'hypersonique. L3Harris est également susceptible d'améliorer le produit qu'il propose avec cette acquisition, grâce à des technologies de capteurs telles que les capteurs terrestres sans surveillance (UGS), car il cherche à étendre son empreinte dans le domaine de la défense. Cela pourrait se traduire par des solutions de défense plus intrinsèques et avancées.

En mai 2023, Elbit Systems a annoncé la vente de son système UGS à un client du Moyen-Orient. Les infrastructures critiques sont protégées contre les attaques terroristes grâce à ce système.

En avril 2023, Thales Group a annoncé la création d'un système UGS de haute qualité et à la pointe de la technologie, qui mettra en œuvre l'intelligence artificielle pour améliorer les possibilités d'identification et de suivi des cibles. Ce nouveau système est conçu pour bien fonctionner dans un environnement complexe, en particulier en milieu urbain, que les systèmes classiques ne peuvent pas gérer.

Couverture du rapport sur le marché mondial des capteurs terrestres sans surveillance (UGS)

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélérer à un TCAC de 4,85 % |

Taille du marché 2024 | 496,23 millions USD |

Analyse régionale | Amérique du Nord, Europe, APAC, Reste du monde |

Principale région contributrice | L'Amérique du Nord devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde |

Entreprises profilées | Northrop Grumman, Thales Defense & Security, Inc., L3Harris Technologies, Inc., Lockheed Martin Corporation, Textron Systems, BAE Systems, Elbit Systems Ltd, Saab AB, Rheinmetall AG et Teledyne FLIR Defense Inc. |

Portée du rapport | Tendances du marché, moteurs et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de l'offre et de la demande ; Paysage concurrentiel ; Profilage d'entreprise |

Segments couverts | Par type de capteur ; Par déploiement ; Par application ; et par région/pays |

Raisons d'acheter le rapport sur le marché des capteurs terrestres sans surveillance (UGS) :

L'étude comprend une analyse de la taille et des prévisions du marché confirmée par des experts clés authentifiés du secteur.

Le rapport examine brièvement la performance globale de l'industrie en un coup d'œil.

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial des capteurs terrestres sans surveillance (UGS) (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des capteurs terrestres sans surveillance afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreuses conclusions et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie dans toute la chaîne de valeur des capteurs terrestres sans surveillance. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des capteurs terrestres sans surveillance. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type de capteur, le déploiement, l'application et les régions au sein du marché mondial des capteurs terrestres sans surveillance.

L'objectif principal de l'étude du marché mondial des capteurs terrestres sans surveillance (UGS)

L'étude identifie les tendances actuelles et futures du marché mondial des capteurs terrestres sans surveillance, fournissant des informations stratégiques aux investisseurs. Il met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier plan. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle du marché et prévoir la taille du marché mondial des capteurs terrestres sans surveillance et de ses segments en termes de valeur (USD).

Segmentation du marché des capteurs terrestres sans surveillance (UGS) : Les segments de l'étude comprennent les domaines du type de capteur, du déploiement, de l'application et des régions.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des capteurs terrestres sans surveillance.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprise et stratégies de croissance : Profils d'entreprise du marché des capteurs terrestres sans surveillance et stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial des capteurs terrestres autonomes et son potentiel de croissance ?

Le marché mondial des capteurs terrestres autonomes était évalué à 496,23 millions de dollars US en 2024 et devrait croître à un TCAC de 4,85 % au cours de la période de prévision (2025-2033).

Q2: Quel segment détient la plus grande part du marché mondial des capteurs terrestres autonomes par type de capteur ?

Le segment des capteurs sismiques devrait détenir la plus grande part de marché et continuer à dominer tout au long de la période prévisionnelle. Cela est principalement dû au fait qu'ils sont fiables, consomment moins d'énergie et sont très efficaces pour détecter les mouvements de personnel et de véhicules grâce aux vibrations au sol. Ils sont très discrets et peuvent être facilement utilisés dans des missions de surveillance secrètes à long terme en raison de leur nature passive.

Q3 : Quels sont les principaux facteurs de croissance du marché mondial des capteurs terrestres sans surveillance ?

• Accent mis sur la protection des frontières et la détection des menaces : Les gouvernements de plusieurs régions augmentent leurs dépenses de surveillance pour lutter contre l'infiltration transfrontalière, le trafic et les conflits irréguliers, ce qui entraîne une demande constante de systèmes de détection au sol sans surveillance.

• Modernisation de la défense et passage à des opérations riches en capteurs : Les forces militaires passent à des opérations connectées numériquement et axées sur les données qui nécessitent des réseaux de détection au sol persistants, ce qui stimule l'adoption des UGS dans les programmes ISR et de connaissance de la situation sur le champ de bataille.

• Progrès rapides dans les technologies de détection et les communications : Les améliorations des capteurs acoustiques, sismiques, magnétiques et infrarouges, ainsi qu'une connectivité sans fil plus fiable, améliorent la précision, la durabilité et les capacités d'intégration.

Q4 : Quelles sont les technologies émergentes et les tendances du marché mondial des capteurs terrestres sans surveillance ?

• Écosystèmes de capteurs en réseau dotés d'IA : Les développeurs intègrent l'apprentissage automatique, l'analyse périphérique et la connectivité IoT dans les unités UGS afin d'améliorer la précision de la détection, d'automatiser la classification et de réduire les fausses alertes.

• Réduction de la taille des capteurs et amélioration de l'efficacité énergétique : Les fabricants créent des dispositifs plus petits, plus légers et à faible consommation d'énergie, y compris des options déployables par voie aérienne qui offrent une installation plus facile et une endurance opérationnelle plus longue.

• Croissance en dehors des contextes militaires traditionnels : L'adoption s'étend à la police des frontières, à la surveillance des espaces publics, à la sécurité des infrastructures et à la surveillance industrielle, ce qui élargit le potentiel du marché.

Q5 : Quels sont les principaux défis du marché mondial des capteurs terrestres sans surveillance ?

• Exigences d'investissement élevées : Les nœuds de capteurs avancés, le matériel robuste, les communications sécurisées et l'intégration du système entraînent des coûts initiaux importants qui limitent l'adoption par les organisations aux budgets limités.

• Limitations énergétiques et environnementales : Les zones de déploiement éloignées ou difficiles mettent souvent à rude épreuve la durée de vie des batteries, la résistance aux intempéries et la fiabilité globale, ce qui nécessite une maintenance et un remplacement fréquents.

• Complexité du système, fausses alarmes et problèmes de sécurité : Il reste difficile de distinguer les menaces légitimes du bruit environnemental, tandis que les problèmes d'interopérabilité et les exigences en matière de sécurité des données ajoutent d'autres complications.

Q6 : Quelle région domine le marché mondial des capteurs terrestres autonomes ?

La région Amérique du Nord devrait détenir la plus grande part de marché en 2024 et devrait maintenir sa position dominante tout au long de la période de prévision. Cette position de leader peut être directement attribuée aux importants budgets de défense de la région, en particulier aux États-Unis, le plus grand dépensier mondial en technologie militaire et un chef de file dans le développement et l'utilisation de systèmes ISR haut de gamme.

Q7 : Quels sont les principaux acteurs du marché mondial des capteurs terrestres autonomes ?

Certaines des principales entreprises comprennent :

• Northrop Grumman

• Thales Defense & Security, Inc.

• L3Harris Technologies, Inc.

• Lockheed Martin Corporation

• Textron Systems

• BAE Systems

• Elbit Systems Ltd

• Saab AB

• Rheinmetall AG

• Teledyne FLIR Defense Inc.

Q8 : Comment les cadres politiques et les normes de sécurité internationales influencent-ils les déploiements mondiaux de SSU ?

• Normes d'acquisition en matière de défense : Les pays adoptent des directives de type OTAN/STANAG qui mettent l'accent sur la fiabilité, la cybersécurité et l'interopérabilité des systèmes UGS.

• Réglementations sur le contrôle des exportations : La conformité aux réglementations ITAR, EAR et autres réglementations sur les exportations détermine la manière dont les fabricants vendent les systèmes UGS à l'international.

• Politiques de sécurité des frontières : L'harmonisation des protocoles de sécurité entre les régions (UE, CCG, ASEAN) accroît la demande de solutions UGS normalisées et interopérables.

Q9 : Comment la mondialisation façonne-t-elle la collaboration et l'expansion du marché dans l'industrie des capteurs terrestres non surveillés (UGS) ?

• Programmes de défense conjoints : Les collaborations transfrontalières en matière de défense et les initiatives de sécurité multinationales encouragent le développement commun de systèmes de guerre souterraine (UGS), les normes d'interopérabilité et l'échange de technologies.

• Réseaux internationaux de fournisseurs : Les équipementiers (OEM) dépendent de plus en plus de l'approvisionnement mondial en composants, capteurs, batteries et puces de communication, optimisant ainsi les coûts et les performances.

• Partenariats d'exportation : Les pays dotés de capacités avancées en matière d'UGS se développent grâce à des accords d'exportation structurés, ce qui permet de pénétrer les marchés d'Asie, du Moyen-Orient et d'Europe de l'Est.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de la mémoire vive magnétorésistive (MRAM) : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type (MRAM à bascule et STT-MRAM) ; Application (électronique grand public, automobile, robotique, aérospatiale et défense, stockage d'entreprise et autres) ; et région/pays

Marché des systèmes de gravure par faisceau d'ions : Analyse actuelle et prévisions (2026-2034)

Accent sur le type (gravure par faisceau d'ions conventionnel (IBE), gravure par faisceau d'ions réactifs (RIBE), systèmes de faisceau d'ions focalisé (FIB), faisceau d'ions automatique et autres) ; application (fabrication de semi-conducteurs, microélectronique et stockage de données, photonique et optoélectronique, MEMS (systèmes micro-électro-mécaniques), recherche et métrologie, et autres) ; utilisateur final (semi-conducteurs et électronique, aérospatiale et défense, santé et dispositifs médicaux, institutions de recherche, et autres) ; et région/pays

Marché des modules optiques 25G : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de produit (SFP28, QSFP28 et CFP); Application (Centres de données, Télécommunications et Réseaux d'entreprise); Utilisateur final (IT & Télécommunications, BFSI, Santé, Commerce de détail et Autres); et Région/Pays

Marché des chipsets Power over Ethernet (PoE) : Analyse actuelle et prévisions (2025-2033)

Accent sur le type (jeu de puces d'équipement de source d'alimentation PoE (PSE) et jeu de puces de dispositifs alimentés par PoE (PD)) ; Norme (norme IEEE 802.3at, norme IEEE 802.3bt et norme IEEE 802.3af) ; Appareil (caméras IP/réseau, téléphone VoIP, commutateur et injecteur Ethernet, point d'accès radio sans fil, capteur de proximité, éclairage LED et autres) ; Utilisation finale (commerciale, industrielle et résidentielle) ; et région/pays