Marché du matériel neuromorphique : Analyse actuelle et prévisions (2025-2033)

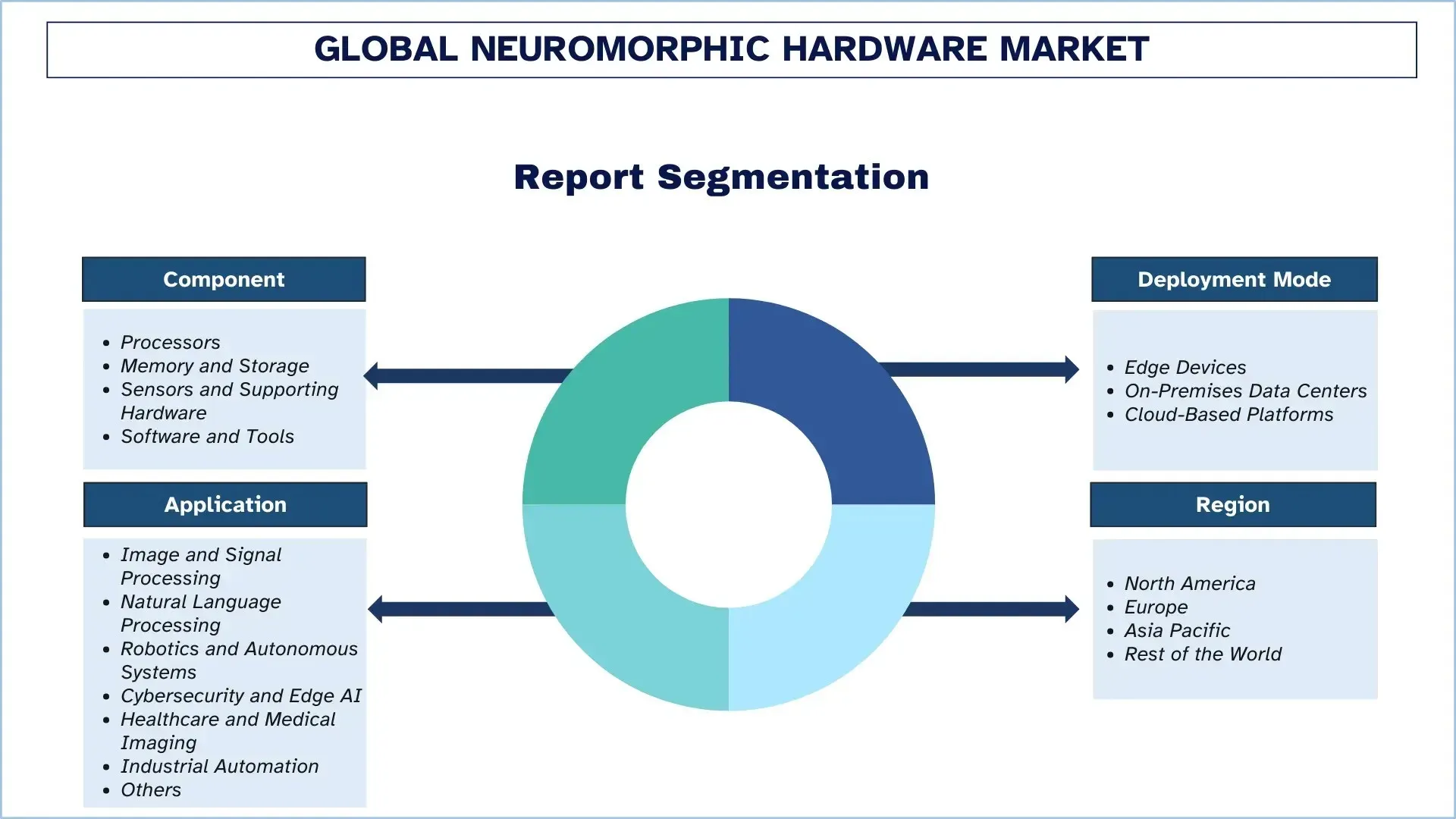

Accent sur les composants (processeurs, mémoire et stockage, capteurs et matériel de support, et logiciels et outils) ; Mode de déploiement (appareils périphériques, centres de données sur site et plateformes basées sur le cloud) ; Application (traitement d’image et de signal, traitement du langage naturel, robotique et systèmes autonomes, cybersécurité et IA en périphérie, soins de santé et imagerie médicale, automatisation industrielle et autres) ; et Région/Pays

Taille et prévisions du marché mondial du matériel neuromorphique

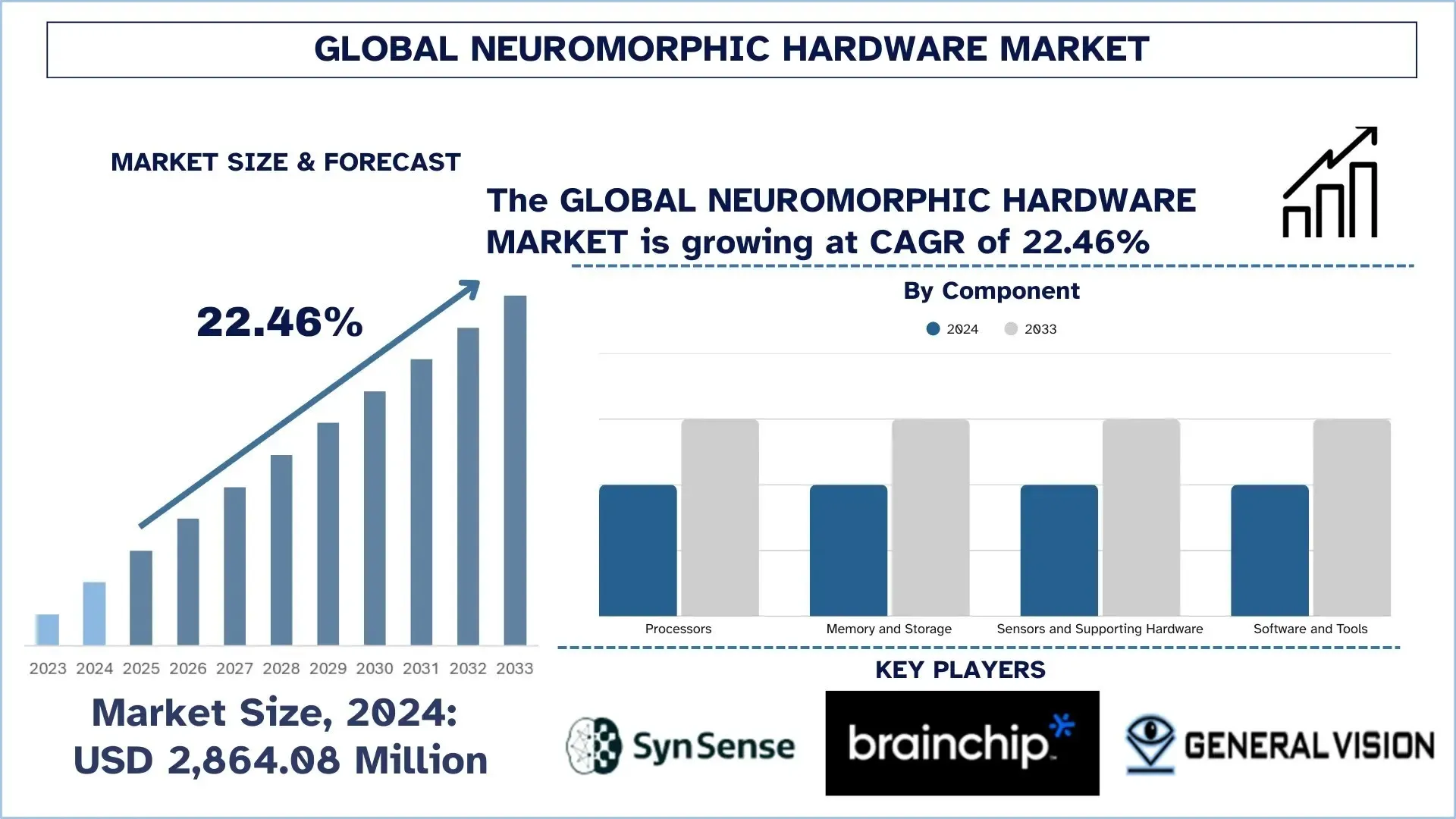

Le marché mondial du matériel neuromorphique était évalué à 2 864,08 millions de dollars américains en 2024 et devrait croître à un TCAC d’environ 22,46 % au cours de la période de prévision (2025–2033F), en raison de la demande croissante d’IA à très faible consommation d’énergie et à faible latence, de l’adoption croissante de l’informatique en périphérie et de la nécessité de réduire les limites d’énergie et de coût de l’inférence conventionnelle basée sur le CPU/GPU dans les applications automobiles, industrielles, grand public et de défense.

Analyse du marché du matériel neuromorphique

Le marché mondial du matériel neuromorphique devrait croître de manière robuste au cours de la période de prévision en raison de la nécessité absolue d’une informatique d’IA ultra-efficace et à faible latence en périphérie et dans des environnements à puissance limitée. Cette expansion est rendue possible par le fait qu’il existe un besoin croissant de perception et de prise de décision en temps réel dans la robotique, les systèmes autonomes, l’automatisation industrielle et les appareils grand public de nouvelle génération, ainsi que par une pression croissante pour réduire l’empreinte énergétique et le coût de l’IA traditionnelle basée sur le GPU/CPU, avec la volonté des industries mondiales de s’orienter vers une intelligence toujours active avec des objectifs de durabilité plus stricts et des exigences plus élevées en matière de confidentialité des données, les architectures neuromorphiques basées sur des réseaux neuronaux à impulsions cérébrales suscitent un intérêt toujours croissant pour fournir un traitement piloté par les événements qui consomme des ordres de grandeur de puissance en moins. Elle trouve des applications principalement là où le calcul asynchrone est utile (par exemple, les capteurs intelligents, les systèmes de vision, le contrôle adaptatif et l’inférence embarquée), où la réactivité est importante, où les exigences en matière de bande passante sont limitées et où l’apprentissage continu (à la source des données) est réalisable. De plus, le développement du marché à long terme est tiré par la science des matériaux et l’ingénierie des dispositifs, comme les composants memristifs, les nouvelles mémoires non volatiles et de meilleures interconnexions sur puce, qui sont plus simples à mettre à l’échelle, plus fiables et plus faciles à fabriquer, et qui résolvent des problèmes de longue date, tels que la complexité de la formation et la fragmentation de l’écosystème.

Tendances du marché mondial du matériel neuromorphique

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial du matériel neuromorphique, telles que constatées par notre équipe d’experts en recherche.

De meilleurs outils logiciels, compilateurs et normes SNN

L’une des tendances du marché mondial du matériel neuromorphique est le développement d’outils logiciels et de normes plus puissants. Les réseaux neuronaux à impulsions (SNN) sont fréquemment adoptés comme systèmes neuromorphiques, mais de nombreux groupes ne peuvent pas apprendre à les utiliser, car la formation, le débogage et le déploiement sont souvent plus complexes que dans les cadres d’IA standard. Ceci est résolu par de meilleurs compilateurs, SDK, bibliothèques et de meilleures techniques d’analyse comparative qui facilitent la construction de modèles, la comparaison des performances et la transition des produits. Ils contribuent également à minimiser les frictions d’intégration en permettant aux puces neuromorphiques de fonctionner dans des systèmes mixtes (CPU/GPU + accélérateurs neuromorphiques) et avec des caméras événementielles. Ainsi, l’amélioration des logiciels et des normes est une tendance importante qui favorise l’utilisation plus large du neuromorphique.

Segmentation de l’industrie du matériel neuromorphique

Cette section fournit une analyse des principales tendances dans chaque segment du rapport sur le marché mondial du matériel neuromorphique, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le segment des processeurs détenait la plus grande part de marché sur le marché du matériel neuromorphique.

En fonction du type de composant, le marché mondial du matériel neuromorphique est segmenté en processeurs, mémoire et stockage, capteurs et matériel de support, et logiciels et outils. En 2024, le segment des processeurs devrait détenir la plus grande part de marché et maintenir sa domination tout au long de la période de prévision. Cela est dû en grande partie au fait que les processeurs neuromorphiques (tels que les puces d’inférence pilotées par les événements ou les accélérateurs de réseaux neuronaux à impulsions) sont au cœur de la couche de calcul qui permet une reconnaissance de formes et une prise de décision adaptative à très faible puissance et à faible latence sur les appareils périphériques, la robotique et les plateformes sensorielles intelligentes. Leur capacité à exécuter des charges de travail de manière très clairsemée et asynchrone, souvent avec moins de déplacement de données et des pipelines de traitement du signal plus simples, en fait le choix d’investissement pour les OEM et les intégrateurs de systèmes afin d’améliorer les performances par watt en répondant aux exigences de performance en temps réel. De plus, l’innovation au niveau du processeur, y compris une densité plus élevée de neurones/synapses, des interconnexions sur puce et une intégration plus étroite avec les CPU/MCU traditionnels, améliore la flexibilité du déploiement et accélère la commercialisation dans les environnements industriels et automobiles.

Le segment des appareils périphériques détenait la plus grande part de marché sur le marché du matériel neuromorphique.

En fonction du mode de déploiement, le marché mondial du matériel neuromorphique est segmenté en appareils périphériques, centres de données sur site et plateformes basées sur le cloud. En 2024, le segment des appareils périphériques devrait détenir la plus grande part de marché et maintenir sa domination tout au long de la période de prévision. Cela est principalement dû au fait que les systèmes neuromorphiques sont conçus pour exécuter une inférence pilotée par les événements, à faible puissance et en temps réel, ce qui les rend très applicables aux points de terminaison à ressources limitées tels que les caméras intelligentes, les robots autonomes, les drones, les appareils portables, les contrôleurs industriels et les nœuds Internet des objets intelligents. Le traitement local des données sensorielles à l’aide de matériel neuromorphique périphérique accélère la latence. Il minimise la consommation de bande passante, ce qui permet de créer des architectures axées sur la confidentialité dans lesquelles la diffusion continue vers des serveurs centralisés est impossible ou limitée. De plus, les processeurs à impulsions peuvent être combinés à des capteurs basés sur les événements pour créer des pipelines de perception efficaces qui sont réactifs dans des environnements dynamiques, nécessitent moins de charge thermique et ont une durée de vie prolongée de la batterie, ce qui est important dans les systèmes déployés sur le terrain. Mais le segment des centres de données sur site connaîtra la croissance la plus rapide, car les entreprises déploient des accélérateurs neuromorphiques pour des charges de travail spécialisées, notamment l’analyse du signal à haut débit, le contrôle adaptatif et la simulation axée sur la recherche, où les performances déterministes, la sécurité ou les considérations réglementaires favorisent l’infrastructure locale.

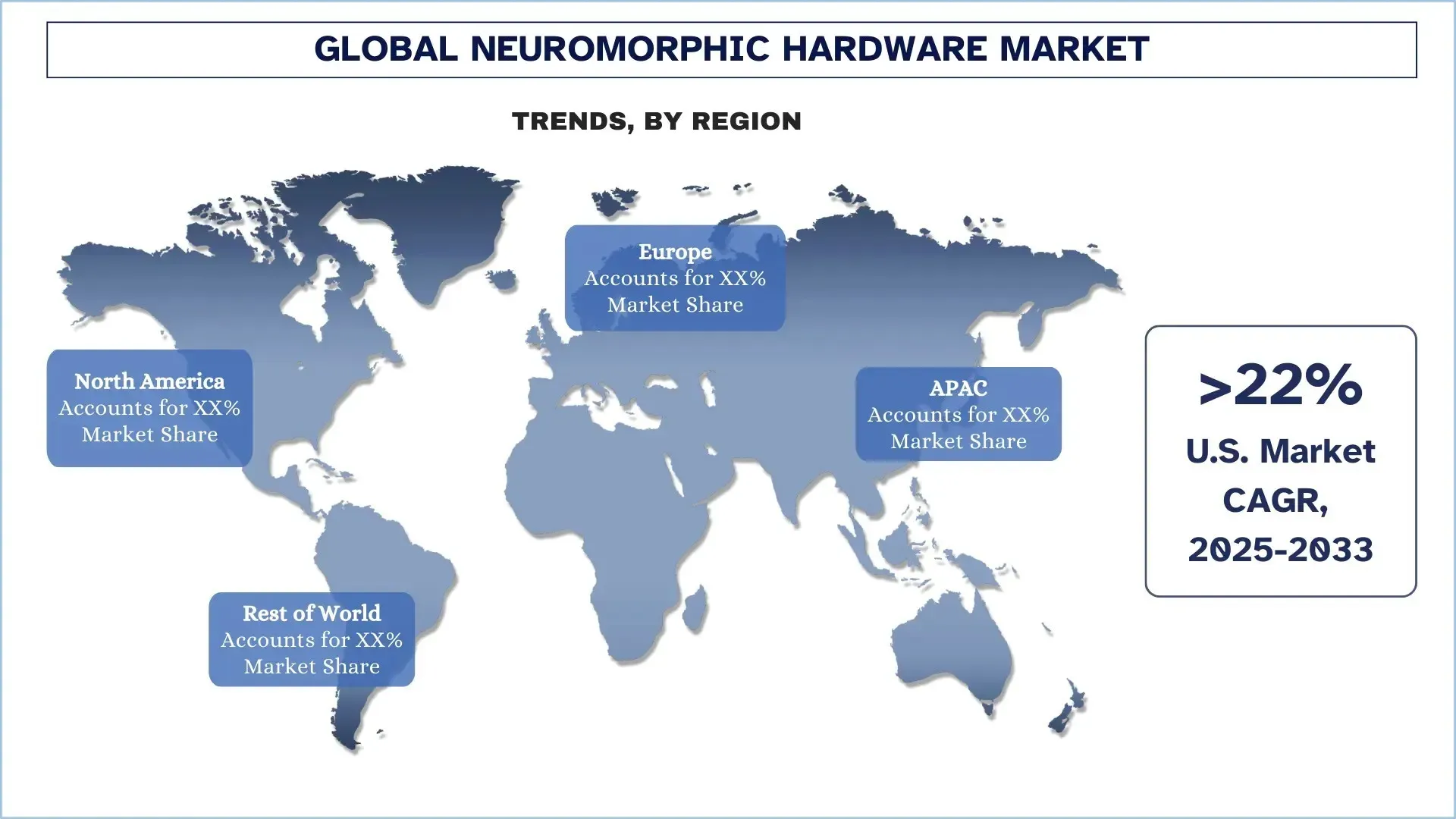

L’Amérique du Nord a dominé le marché mondial du matériel neuromorphique

La région de l’Amérique du Nord domine le marché mondial du matériel neuromorphique et devrait maintenir son avance au cours de la période de prévision. Le principal moteur de ce leadership est la concentration de l’innovation en matière de semi-conducteurs, des instituts de recherche en IA, des programmes de défense et d’aérospatiale et du capital de haute technologie aux États-Unis, en particulier avec le soutien canadien à la recherche avancée et aux startups, ce qui a accéléré la commercialisation des processeurs neuromorphiques et des plateformes de détection pilotées par les événements. L’un des principaux facteurs qui font de la région un marché très populaire pour le matériel neuromorphique en 2024 est l’adoption précoce de l’informatique neuromorphique économe en énergie en Amérique du Nord, en particulier dans l’informatique en périphérie, la robotique et les charges de travail industrielles et de sécurité essentielles. De plus, l’écosystème est bien équipé d’outils matures, les déploiements pilotes sont actifs et il existe une forte collaboration entre les développeurs de puces, les fournisseurs de plateformes cloud/périphériques, les intégrateurs de systèmes et les utilisateurs finaux, ce qui favorise des cycles de validation plus rapides et facilite la mise à l’échelle rapide des prototypes vers des déploiements réels. Avec les entreprises qui privilégient l’inférence à faible latence sur l’appareil, le traitement respectueux de la confidentialité et l’optimisation de la puissance, l’Amérique du Nord est bien placée pour répondre à la demande d’applications autonomes, industrielles et de sécurité nationale de nouvelle génération.

Les États-Unis détenaient une part dominante du marché nord-américain du matériel neuromorphique en 2024

Les États-Unis sont en tête du marché mondial du matériel neuromorphique en raison de leur combinaison optimale de capacités de conception de semi-conducteurs avancées, de recherche en IA et de possibilités de commercialisation. Le cycle d’innovation des créateurs de puces et de systèmes américains a été raccourci, avec le prototypage, la mise au point et l’itération en quelques minutes, et une diversité d’universités et de laboratoires nationaux fournit un apport constant de nouvelles architectures, algorithmes et talents dans le système. Le besoin précoce d’une informatique à très faible puissance et à faible latence avec des capacités en temps réel est également évident dans les applications de défense, d’aérospatiale et de sécurité, auxquelles les applications neuromorphiques sont bien adaptées pour répondre. Simultanément, les États-Unis disposent d’un système de capital-risque et de startups établi qui investit dans l’innovation matérielle à haut risque et facilite la collaboration avec les OEM, les plateformes cloud/périphériques et les intégrateurs de systèmes.

Paysage concurrentiel de l’industrie du matériel neuromorphique

Le marché mondial du matériel neuromorphique est concurrentiel, avec plusieurs acteurs du marché mondial et international. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques et les fusions et acquisitions.

Principales entreprises de matériel neuromorphique

SynSense, BrainChip, Inc., General Vision Inc., Hewlett Packard Enterprise Development LP, IBM Corporation, Innatera Nanosystems BV, Intel Corporation, Knowm Inc., Blumind et Numenta sont parmi les principaux acteurs du marché.

Développements récents sur le marché du matériel neuromorphique

- En juillet 2025, Samsung a annoncé une avancée importante dans le domaine des puces d’IA neuromorphiques conçues pour fonctionner avec l’informatique en périphérie. Ces puces de type cérébral imitent le calcul neuronal pour rendre l’informatique dans des appareils comme les appareils portables et les capteurs incroyablement efficace et avec une faible consommation d’énergie. La technologie améliore le traitement des données en temps réel sur l’appareil, réduisant la dépendance aux ressources cloud et améliorant la réactivité et l’efficacité énergétique.

- En 2024, Fraunhofer exposera des accélérateurs d’inférence analogiques et à signaux mixtes. Cela réduit les flux de données et offre une très faible latence au traitement du signal sur l’appareil. De plus, des articles évalués par des pairs indiquent qu’une énergie équivalente à un femtojoule par événement sur les pipelines prototypes ciblant l’imagerie médicale embarquée et l’inspection industrielle est susceptible de soutenir la croissance du segment.

- En 2024, Intel a assemblé Hala Point, un système qui regroupe 1 152 processeurs Loihi-2 et prend en charge plus de 1,15 milliard de neurones et 128 milliards de synapses. Il fonctionne à une puissance de crête d’environ 2 600 W, et l’expérience vise à fournir aux intégrateurs de systèmes une méthode de mise à l’échelle et d’analyse comparative de l’énergie. De plus, cette démonstration à grande échelle et réapprovisionnée en 2024, en partenariat avec différents secteurs, garantira que l’Amérique du Nord sera en tête du peloton en matière de démonstrations à court terme.

Couverture du rapport sur le marché mondial du matériel neuromorphique

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 22,46 % |

Taille du marché en 2024 | 2 864,08 millions de dollars américains |

Analyse régionale | Amérique du Nord, Europe, APAC, reste du monde |

Principale région contributrice | L’Amérique du Nord devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde |

Entreprises profilées | SynSense, BrainChip, Inc., General Vision Inc., Hewlett Packard Enterprise Development LP, IBM Corporation, Innatera Nanosystems BV, Intel Corporation, Knowm Inc., Blumind et Numenta |

Portée du rapport | Tendances du marché, moteurs et contraintes ; estimation et prévisions des revenus ; analyse de segmentation ; analyse de l’offre et de la demande ; paysage concurrentiel ; profilage d’entreprise |

Segments couverts | Par composant, par mode de déploiement, par application et par région/pays |

Raisons d’acheter le rapport sur le marché du matériel neuromorphique :

- L’étude comprend une analyse de la taille et des prévisions du marché confirmée par des experts clés authentifiés de l’industrie.

- Le rapport passe brièvement en revue la performance globale de l’industrie en un coup d’œil.

- Le rapport couvre une analyse approfondie des principaux pairs de l’industrie, en se concentrant principalement sur les principaux éléments financiers de l’entreprise, les portefeuilles de types, les stratégies d’expansion et les développements récents.

- Examen détaillé des moteurs, des contraintes, des principales tendances et des opportunités qui prévalent dans l’industrie.

- L’étude couvre de manière exhaustive le marché dans différents segments.

- Analyse approfondie au niveau régional de l’industrie.

Options de personnalisation :

Le marché mondial du matériel neuromorphique peut être personnalisé davantage en fonction des exigences ou de tout autre segment de marché. En outre, UnivDatos comprend que vous pouvez avoir vos propres besoins commerciaux ; n’hésitez donc pas à nous contacter pour obtenir un rapport qui répond parfaitement à vos exigences.

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial du matériel neuromorphique (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial du matériel neuromorphique afin d'évaluer son application dans les principales régions du monde. Nous avons mené une recherche secondaire exhaustive pour collecter des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreuses conclusions et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur du matériel neuromorphique. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie de marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial du matériel neuromorphique. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment les composants, le mode de déploiement, l'application et les régions au sein du marché mondial du matériel neuromorphique.

L'objectif principal de l'étude du marché mondial du matériel neuromorphique

L'étude identifie les tendances actuelles et futures du marché mondial du matériel neuromorphique, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'acquérir un avantage de premier plan. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle du marché et prévoir la taille du marché mondial du matériel neuromorphique et de ses segments en termes de valeur (USD).

Segmentation du marché du matériel neuromorphique : Les segments de l'étude comprennent les domaines des composants, du mode de déploiement, de l'application et des régions.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie du matériel neuromorphique.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché du matériel neuromorphique et stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial du matériel neuromorphique et son potentiel de croissance ?

Le marché mondial du matériel neuromorphique était évalué à 2 864,08 millions de dollars américains en 2024 et devrait croître à un TCAC de 22,46 % au cours de la période de prévision (2025-2033).

Q2 : Quel segment détient la plus grande part du marché mondial du matériel neuromorphique par composant ?

Le segment des processeurs devrait détenir la plus grande part tout au long de la période de prévision, car les processeurs neuromorphiques, tels que les puces d'inférence événementielle et les accélérateurs de réseaux neuronaux à impulsions, constituent la couche computationnelle de base pour la reconnaissance de formes à très faible consommation d'énergie et à faible latence et la prise de décision adaptative dans les appareils périphériques, la robotique et les plateformes de détection intelligentes.

Q3 : Quels sont les principaux facteurs de croissance du marché mondial du matériel neuromorphique ?

• Demande pour une IA en périphérie basse consommation et à faible latence

• Croissance de la robotique et des systèmes autonomes

• Confidentialité des données et limites de la bande passante poussant l'inférence sur l'appareil par rapport au traitement dans le cloud

Q4 : Quelles sont les technologies émergentes et les tendances du marché mondial du matériel neuromorphique ?

• Meilleurs outils logiciels, compilateurs et normes pour les réseaux de neurones spiking (SNN)

• Intégration avec des capteurs événementiels et des piles d'IA hybrides

Q5 : Quels sont les principaux défis du marché mondial du matériel neuromorphique ?

• Maturité limitée de l'écosystème et adoption par les développeurs

• Incertitude quant à la mise à l'échelle et au retour sur investissement par rapport au matériel d'IA conventionnel

Q6 : Quelle région domine le marché mondial du matériel neuromorphique ?

L'Amérique du Nord domine le marché du matériel neuromorphique, grâce à l'innovation américaine en matière de puces, à la R&D en IA, à la demande de la défense et au financement des technologies de pointe, le Canada renforçant la croissance par la recherche et les startups.

Q7 : Qui sont les principaux acteurs du marché mondial du matériel neuromorphique ?

Voici quelques-unes des principales entreprises :

• SynSense

• BrainChip, Inc.

• General Vision Inc.

• Hewlett Packard Enterprise Development LP

• IBM Corporation

• Innatera Nanosystems BV

• Intel Corporation

• Knowm Inc.

• Blumind

• Numenta

Q8 : Comment les règles de confidentialité des données et les politiques de gouvernance de l’IA affectent-elles l’adoption de matériel neuromorphique dans les villes et les infrastructures publiques ?

• Préférence pour l'inférence sur l'appareil : Les exigences de confidentialité poussent l'analyse vidéo/audio sensible à s'exécuter localement.

• Exposition réduite au transfert de données : Une réduction de la diffusion en nuage diminue les risques de non-conformité et de violation.

• Attrait des marchés publics : Les appels d'offres des villes intelligentes privilégient l'informatique de pointe sécurisée et économe en énergie.

Q9 : Comment les objectifs d'efficacité énergétique et les mandats de durabilité influencent-ils les décisions d'achat de matériel neuromorphique ?

• Conformité au budget énergétique : Les acheteurs privilégient les calculs à faible consommation pour les cas d'utilisation de l'IA toujours active.

• Refroidissement et dépenses opérationnelles réduits : La réduction de la production de chaleur diminue les besoins en refroidissement dans les armoires et installations périphériques.

• Feuilles de route informatiques liées à l'ESG : Les gains d'efficacité soutiennent les objectifs de réduction des émissions de carbone et d'informatique verte.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de la mémoire vive magnétorésistive (MRAM) : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type (MRAM à bascule et STT-MRAM) ; Application (électronique grand public, automobile, robotique, aérospatiale et défense, stockage d'entreprise et autres) ; et région/pays

Marché des systèmes de gravure par faisceau d'ions : Analyse actuelle et prévisions (2026-2034)

Accent sur le type (gravure par faisceau d'ions conventionnel (IBE), gravure par faisceau d'ions réactifs (RIBE), systèmes de faisceau d'ions focalisé (FIB), faisceau d'ions automatique et autres) ; application (fabrication de semi-conducteurs, microélectronique et stockage de données, photonique et optoélectronique, MEMS (systèmes micro-électro-mécaniques), recherche et métrologie, et autres) ; utilisateur final (semi-conducteurs et électronique, aérospatiale et défense, santé et dispositifs médicaux, institutions de recherche, et autres) ; et région/pays

Marché des modules optiques 25G : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de produit (SFP28, QSFP28 et CFP); Application (Centres de données, Télécommunications et Réseaux d'entreprise); Utilisateur final (IT & Télécommunications, BFSI, Santé, Commerce de détail et Autres); et Région/Pays

Marché des chipsets Power over Ethernet (PoE) : Analyse actuelle et prévisions (2025-2033)

Accent sur le type (jeu de puces d'équipement de source d'alimentation PoE (PSE) et jeu de puces de dispositifs alimentés par PoE (PD)) ; Norme (norme IEEE 802.3at, norme IEEE 802.3bt et norme IEEE 802.3af) ; Appareil (caméras IP/réseau, téléphone VoIP, commutateur et injecteur Ethernet, point d'accès radio sans fil, capteur de proximité, éclairage LED et autres) ; Utilisation finale (commerciale, industrielle et résidentielle) ; et région/pays