Marché des avions de 5e génération : Analyse actuelle et prévisions (2025-2033)

Accent sur le type de moteur (monomoteur et bimoteur), par décollage (décollage long, décollage court et décollage et atterrissage verticaux), par type d'aéronef (avions de chasse, bombardiers et véhicules aériens de combat sans pilote) et par utilisateur final (armée de terre, armée de l'air et marine), par capacité de combat (supercroisière et non-supercroisière), région/pays

Taille et prévisions du marché mondial des avions de 5e génération

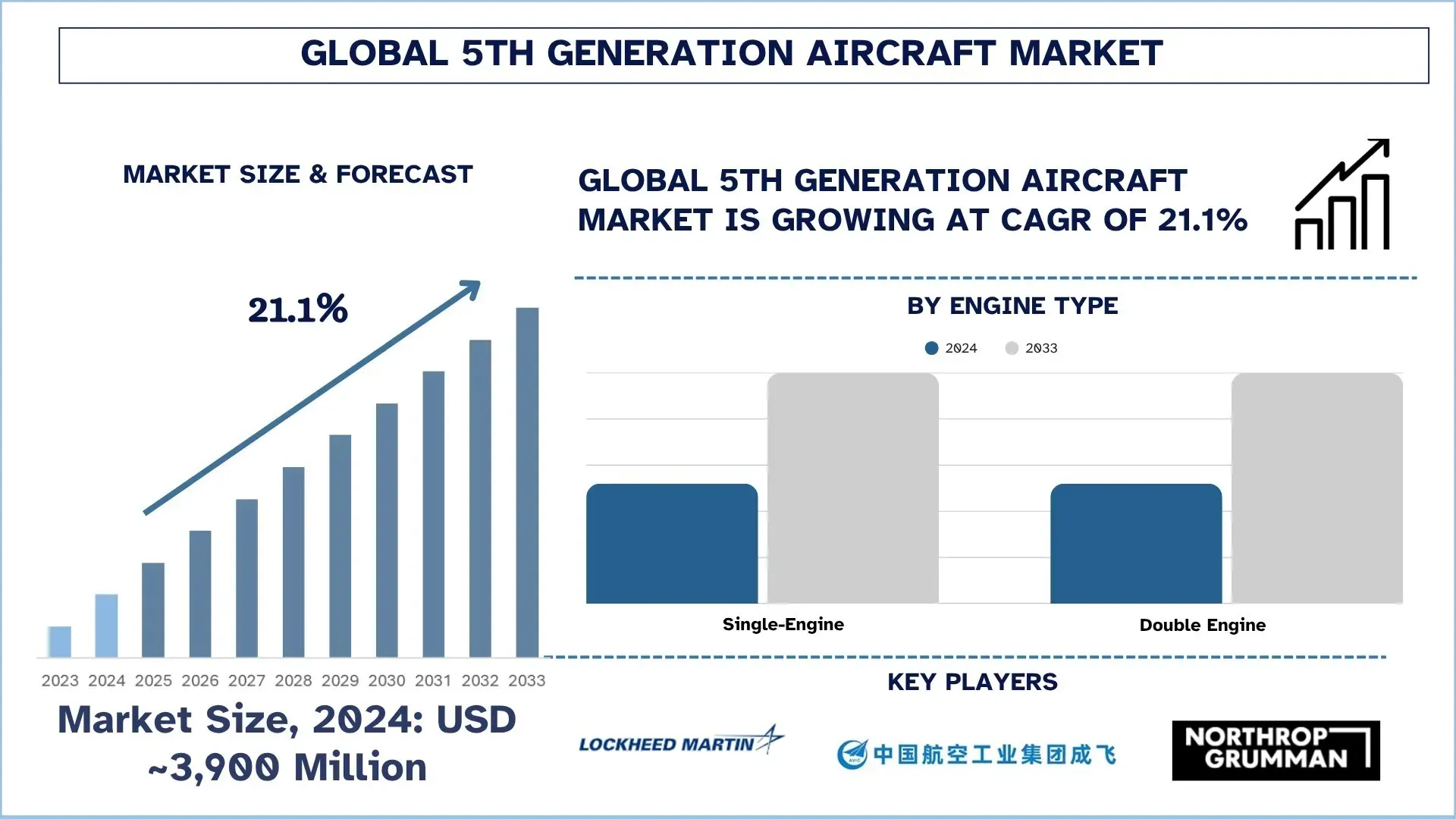

Le marché mondial des avions de 5e génération était évalué à 3 900 millions de dollars américains en 2024 et devrait croître à un TCAC robuste d’environ 21,1 % au cours de la période de prévision (2025-2033F), en raison de la demande croissante d’avions furtifs.

Analyse du marché des avions de 5e génération

L’avion de 5e génération représente un bond majeur par rapport aux avions existants de 4e et 4,5e générations en raison de leur faible détectabilité, tant au niveau thermique que par les signatures radar. Ces avions ont une plus grande capacité de survie et transportent des armes dans une soute interne, ce qui réduit encore les chances de réflexion des ondes radar par des points d’emports de missiles pointus. Compte tenu de ces facteurs, un grand nombre de pays achètent ces avions ou envisagent activement la possibilité d’intégrer ces plateformes dans leur armée. Les combats aériens ayant été évités en raison de l’essor des armes à longue portée perfectionnées, ainsi que du soutien des systèmes de missiles sol-air et de la disponibilité des AWACS, un changement doctrinal majeur s’est opéré vers une très faible détectabilité et le verrouillage de l’ennemi avant qu’il ne puisse le suivre et l’identifier.

Tendances du marché mondial des avions de 5e génération

Cette section aborde les principales tendances du marché qui influencent les différents segments du marché mondial des avions de 5e génération, telles qu’elles ont été constatées par notre équipe d’experts en recherche.

Intégration de l’IA et des systèmes d’ailier :

Les aéronefs sans pilote sont l’une des catégories émergentes dans le monde entier. De nombreux pays envisagent de développer et d’intégrer des drones de combat aérien furtifs. Ces systèmes sont sans pilote et de plus petite taille que les aéronefs conventionnels. De plus, avec la conception furtive et les matériaux absorbant les ondes radar, la capacité de survie devient multiple, ce qui est essentiel pour cibler à des distances de sécurité.

Ces drones de combat aérien sont également développés pour fonctionner comme un ailier fidèle afin d’accroître la capacité de frappe des avions de chasse, ainsi que pour être utilisés efficacement pour les applications de reconnaissance et de frappe au sol. Avec les progrès de la technologie des drones, ainsi que la prise de conscience croissante de l’armée quant à l’utilisation de drones pour les frappes en territoire ennemi afin de réduire les pertes de pilotes, les systèmes d’ailier furtifs et les segments de drones de combat aérien connaîtront une augmentation significative dans le monde entier. Par exemple, en 2024, Airbus a présenté sa conception furtive basée sur un ailier pour les drones sans pilote afin d’accroître les capacités des aéronefs pilotés en les escortant et en présentant des capacités telles qu’une plus faible détectabilité et des armements avancés.

Segmentation de l’industrie des avions de 5e génération :

Cette section fournit une analyse des principales tendances dans chaque segment du rapport sur le marché mondial des avions de 5e génération, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

La catégorie des monomoteurs a affiché une croissance prometteuse sur le marché des avions de 5e génération.

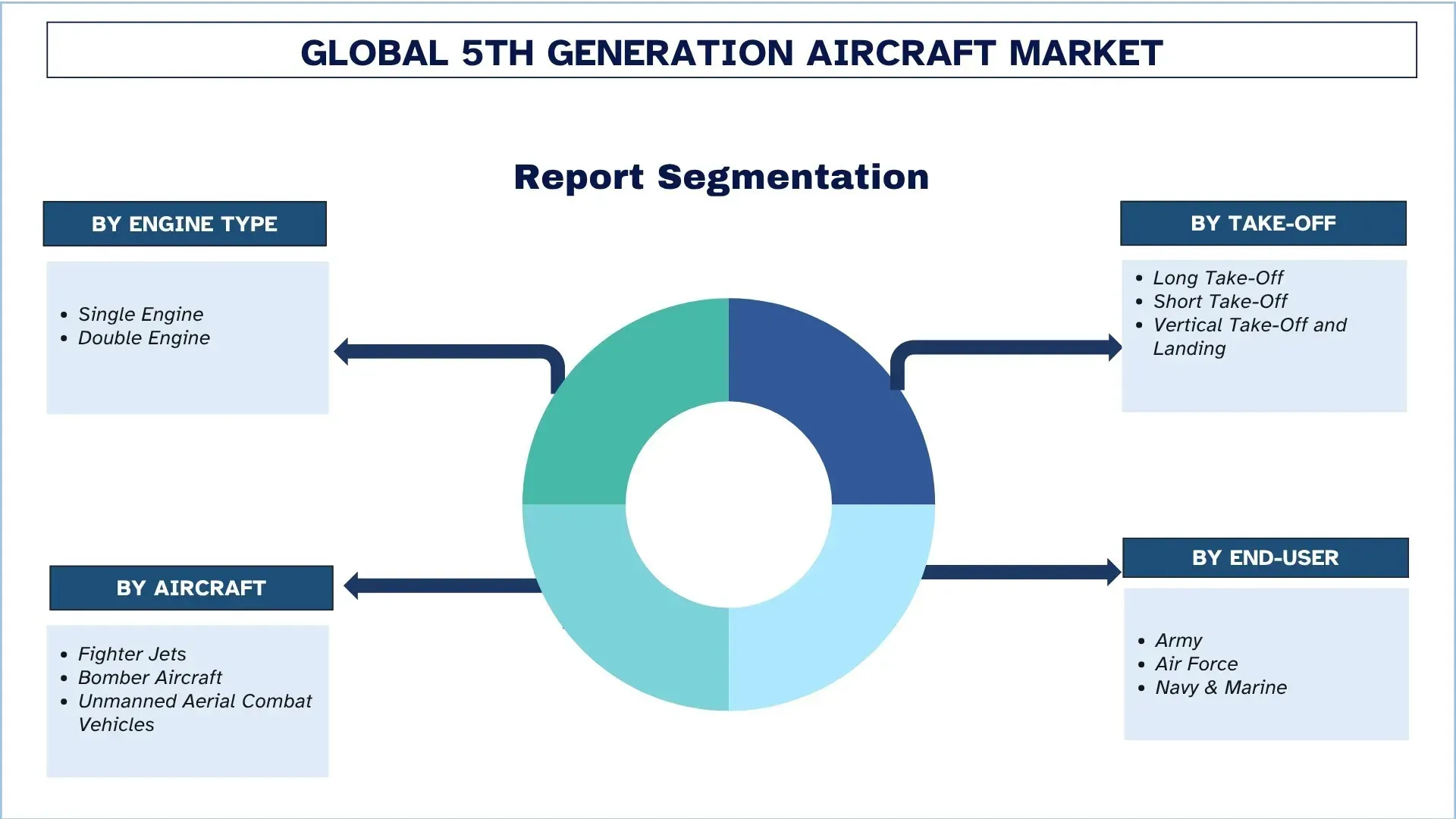

Selon le type de moteur, le marché mondial des avions de 5e génération est divisé en monomoteur et bimoteur. Parmi ceux-ci, la section des monomoteurs détient la part de marché la plus importante. Parmi les principaux facteurs attribués à l’essor du segment, on trouve le prix inférieur des avions monomoteurs par rapport à leurs homologues. De plus, la majorité des versions d’exportation des avions de 5e génération sont de type unique, comme le F-35, le J31, etc. Ces avions sont des versions d’exportation avec une portée plus courte et conviennent mieux aux armées qui ont des budgets limités et qui souhaitent un avion à faible coût opérationnel. Cependant, les avions bimoteurs occuperaient également une position notable en raison de la demande intérieure d’avions bimoteurs tels que les F22, J20 et Su-57.

La catégorie Décollage long domine le marché des avions de 5e génération.

Selon le type de décollage, le marché est segmenté en décollage long, décollage court et décollage et atterrissage verticaux. Parmi ceux-ci, le décollage long détient la part de marché la plus importante en raison du nombre important de jets de 5e génération utilisés par les forces aériennes ainsi que de leur moindre complexité de construction. Ces avions comprennent les J35 A, SU 57, F22, J20, J31, etc.

La catégorie des avions de chasse domine le marché des avions de 5e génération.

Selon le type d’avion, le marché est segmenté en avions de chasse, bombardiers et véhicules aériens de combat sans pilote. Actuellement, la section des avions de chasse détient la part la plus importante de la demande globale d’avions de 5e génération. Étant donné qu’un grand nombre d’avions sont demandés pour la suprématie aérienne, la suppression des défenses aériennes ennemies, l’engagement à distance des avions, etc., la catégorie respective devrait en outre détenir une part de marché importante dans les années à venir.

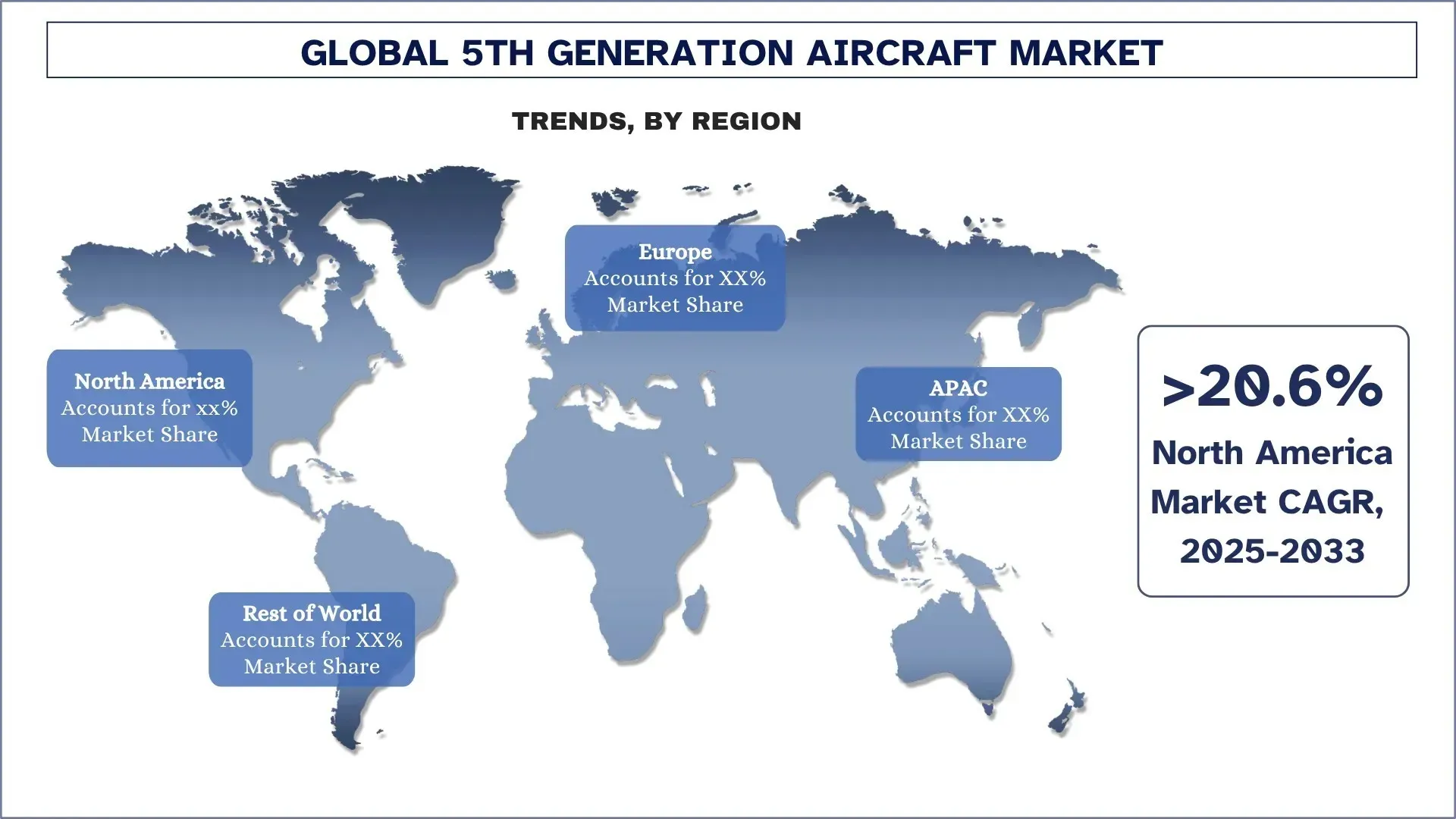

L’Amérique du Nord devrait croître à un rythme considérable au cours de la période de prévision.

Le marché nord-américain des avions de 5e génération détient une part de marché dominante. La région abritant les plus grandes bases militaires du monde, avec des budgets massifs d’acquisition de défense et de capital, la demande d’avions de 5e génération est plus élevée. De plus, des pays comme les États-Unis et le Canada ont largement adopté des avions de 5e génération pour étendre leur suprématie aérienne dans les espaces contestés. La région abrite également les plus grandes sociétés de fabrication d’avions de 5e génération, telles que Lockheed Martin, Northrop Grumman, Boeing, etc. Compte tenu de ces facteurs, la région devrait en outre conserver sa position dominante dans l’acquisition d’avions de 5e génération, tant dans les catégories des bombardiers que des avions de chasse dans les années prévues, c’est-à-dire 2025-2033.

Les États-Unis devraient croître à un rythme considérable au cours de la période de prévision.

Les États-Unis détiennent une part de marché importante sur le marché nord-américain des avions de 5e génération. Les États-Unis ayant le budget le plus élevé en matière de dépenses de défense, dépassant les 8 pays suivants ayant les dépenses de défense les plus élevées combinées, le pays a été la principale destination pour les ventes d’avions de 5e génération. De plus, l’adoption d’avions de 5e génération est la plus élevée de tous les pays, car il existe actuellement 180 F22 et plus de 1 000 F35 en service auprès de l’US Air Force et de l’US Navy.

De plus, le pays possède également des bombardiers B-2 en service et un modèle B-21 en cours de développement qui sera intégré dans les années à venir. Compte tenu de ces facteurs, les États-Unis devraient en outre détenir une part notable du marché des avions de 5e génération.

Paysage concurrentiel de l’industrie des avions de 5e génération :

Le marché mondial des avions de 5e génération est concurrentiel, avec plusieurs acteurs du marché mondial et international. Les principaux acteurs adoptent différentes stratégies de croissance pour renforcer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques et les fusions et acquisitions.

Principales sociétés d’avions de 5e génération

Parmi les principaux acteurs du marché figurent Northrop Grumman Corporation, Lockheed Martin Corporation, Chengdu Aircraft Industry (Group) Co., Ltd., Boeing, United Aircraft Corporation, Turkish Aerospace Industries (TUSAŞ), Hindustan Aeronautics Limited, Mitsubishi Heavy Industries et Korea Aerospace Industries, Ltd.

Développements récents sur le marché des avions de 5e génération

En 2024, le Pentagone et Lockheed Martin ont annoncé qu’ils étaient en phase avancée de l’accord pour l’achat de deux autres avions de chasse F-35.

L’Inde, l’un des principaux importateurs de défense, est en phase avancée d’acquisition de jets Su-57 auprès de la Russie, pour lesquels les autorités russes sont disposées à fournir un transfert de technologie pour la production nationale.

En décembre 2024, le Pakistan a signé un accord avec la Chine pour l’acquisition de 40 avions de chasse de cinquième génération J-31 équipés de missiles à longue portée PL-17.

Couverture du rapport sur le marché mondial des avions de 5e génération

Détails | |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 21,1 % |

Taille du marché en 2024 | 3 900 millions de dollars américains |

Analyse régionale | Amérique du Nord, Europe, Asie-Pacifique, Reste du monde |

Principale région contributrice | L’Amérique du Nord devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon, Corée du Sud et Inde |

Sociétés profilées | Northrop Grumman Corporation, Lockheed Martin Corporation, Chengdu Aircraft Industry (Group) Co., Ltd., Boeing, United Aircraft Corporation, Turkish Aerospace Industries (TUSAŞ), Hindustan Aeronautics Limited, Mitsubishi Heavy Industries et Korea Aerospace Industries, Ltd. |

Portée du rapport | Tendances du marché, facteurs et contraintes ; Estimation et prévision des revenus ; Analyse de segmentation ; Analyse de l’offre et de la demande ; Paysage concurrentiel ; Profilage des entreprises |

Segments couverts | par type de moteur, par décollage, par type d’avion, par utilisateur final, par capacité de combat, par région/pays |

Raisons d’acheter le rapport sur le marché des avions de 5e génération :

L’étude comprend une analyse de dimensionnement et de prévision du marché confirmée par des experts clés authentifiés de l’industrie.

Le rapport passe brièvement en revue la performance globale de l’industrie en un coup d’œil.

Le rapport couvre une analyse approfondie des pairs éminents de l’industrie, en se concentrant principalement sur les principales données financières de l’entreprise, les portefeuilles de types, les stratégies d’expansion et les développements récents.

Examen détaillé des moteurs, des contraintes, des principales tendances et des opportunités qui prévalent dans l’industrie.

L’étude couvre de manière exhaustive le marché à travers différents segments.

Analyse approfondie au niveau régional de l’industrie.

Options de personnalisation :

Le marché mondial des avions de 5e génération peut en outre être personnalisé selon les exigences ou tout autre segment de marché. De plus, UnivDatos comprend que vous pouvez avoir vos propres besoins commerciaux ; n’hésitez donc pas à nous contacter pour obtenir un rapport qui répond parfaitement à vos exigences.

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial des avions de 5e génération (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des avions de 5e génération afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie à travers la chaîne de valeur des avions de 5e génération. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des avions de 5e génération. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, par type de moteur, par décollage, par type d'avion, par utilisateur final, par capacité de combat et par régions au sein du marché mondial des avions de 5e génération.

L'objectif principal de l'étude du marché mondial des avions de 5e génération

L'étude identifie les tendances actuelles et futures du marché mondial des avions de 5e génération, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie de pénétrer les marchés inexploités et d'obtenir un avantage de premier plan. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer les prévisions actuelles et la taille du marché mondial des avions de 5e génération et de ses segments en termes de valeur (USD).

Segmentation du marché des avions de 5e génération : Les segments de l'étude comprennent les domaines par type de moteur, par décollage, par type d'avion, par utilisateur final, par capacité de combat et par

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des avions de 5e génération.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché des avions de 5e génération et les stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché en croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial des avions de 5e génération et son potentiel de croissance ?

Le marché mondial des avions de 5e génération était évalué à 3 900 millions de dollars US en 2024 et devrait croître à un TCAC de 21,1 % au cours de la période de prévision (2025-2033).

Q2: Quel segment détient la plus grande part du marché mondial des avions de 5e génération par type de moteur ?

Le segment des monomoteurs détient la part de marché la plus importante en raison de coûts opérationnels plus faibles ainsi que du grand nombre d'options disponibles dans les catégories d'exportation.

Q3 : Quels sont les principaux moteurs de la croissance du marché mondial des avions de 5e génération ?

• Augmentation des dépenses de défense liées aux avions furtifs : Les dépenses militaires mondiales ont augmenté de manière constante au fil des ans, l’essentiel des fonds étant canalisé vers les programmes en évolution de la nouvelle génération d’avions furtifs. Les pays ont un besoin urgent d’acquérir et de développer leurs chasseurs de cinquième génération en raison de leur furtivité, de leur agilité et de leur capacité multifonctionnelles supérieures en comparaison.

• Accent accru sur la sécurité et les tensions géopolitiques : L’instabilité géopolitique croissante et les menaces à la sécurité régionale obligent les gouvernements à réaligner leurs stratégies militaires, avec l’expansion de la puissance aérienne à leur centre. L’augmentation de la demande d’avions de combat dotés de fonctionnalités technologiquement avancées est particulièrement marquée dans les zones contestées telles que l’Indo-Pacifique, l’Europe de l’Est et le Moyen-Orient.

Q4 : Quelles sont les technologies et tendances émergentes sur le marché mondial des avions de 5e génération ?

• Intégration de l'IA et des systèmes Wingman : De nombreux pays envisagent de développer et d'intégrer des UCAV furtifs. Ces systèmes sont sans pilote et de plus petite taille que les aéronefs conventionnels.

• Demande de jets furtifs basés sur des porte-avions : Ces aéronefs sont équipés de technologies de décollage et d'atterrissage verticaux, ce qui en fait une option appropriée pour des opérations faciles sur les porte-avions. Compte tenu de pays comme la Chine et l'Inde, dont le budget est en augmentation et qui envisagent d'ajouter davantage de porte-avions, la demande d'aéronefs de 5e génération devrait augmenter considérablement dans les années à venir.

Q5 : Quels sont les principaux défis du marché mondial des avions de 5e génération ?

• Coûts élevés de développement et de maintenance : Les avions de cinquième génération impliquent une ingénierie complexe, des matériaux furtifs et une électronique de pointe, ce qui entraîne des coûts de développement et de maintenance extrêmement élevés qui mettent à rude épreuve les budgets de défense et prolongent les délais de production.

• Coût d'achat et de fonctionnement élevé : L'acquisition et le cycle de vie opérationnel des chasseurs de cinquième génération exigent un investissement financier considérable, ce qui les rend moins accessibles aux petites nations et accroît la dépendance à l'égard d'achats sélectifs ou de partenariats internationaux.

Q6 : Quelle région domine le marché mondial des avions de 5e génération ?

La région de l'Amérique du Nord domine le marché mondial des avions de 5e génération en raison de la demande croissante d'avions furtifs.

Q7 : Qui sont les principaux acteurs du marché mondial des avions de 5e génération ?

Voici quelques-unes des principales entreprises d'avions de 5e génération :

• Northrop Grumman Corporation

• Lockheed Martin Corporation

• Chengdu Aircraft Industry (Group) Co., Ltd.

• Boeing

• United Aircraft Corporation

• Turkish Aerospace Industries (TUSAŞ)

• Hindustan Aeronautics Limited

• Mitsubishi Heavy Industries

• Korea Aerospace Industries, Ltd

Q8 : Quelles sont les opportunités pour les entreprises au sein du marché mondial des avions de 5e génération ?

La collaboration internationale croissante offre une opportunité clé sur le marché des avions de cinquième génération, car les pays ne disposant pas de capacités de développement à grande échelle s'associent à des nations plus avancées pour co-développer ou acquérir des chasseurs de nouvelle génération. Ces coentreprises facilitent le transfert de technologie, le partage des coûts et un déploiement plus rapide. Simultanément, l'émergence de pays en développement qui augmentent leurs budgets de défense et modernisent leurs forces aériennes alimente la demande de jets de cinquième génération. Des pays comme l'Inde, la Turquie et la Corée du Sud entrent dans cet espace avec des programmes nationaux ou collaboratifs. Cette double tendance à la coopération et à la participation à de nouveaux marchés élargit l'empreinte mondiale et accélère l'innovation et l'adoption dans divers écosystèmes de défense.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché des capteurs dérivés de l'aéronautique : Analyse actuelle et prévisions (2025-2033)

Accent sur le type de capteur (capteurs de température, capteurs de pression, capteurs de vibrations, détecteurs de flamme et autres) ; Fournisseur de services (OEM et marché secondaire) ; Utilisateur final (Industrie, Marine, Aérospatiale et Défense, Énergie et Pétrole et gaz) ; et Région/Pays

Marché des drones kamikazes : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type (système à voilure fixe et système à voilure tournante) ; portée (courte portée (10-20 km), moyenne portée (20-100 km) et longue portée (>100 km)) ; plateforme (terrestre, aéroportée et navale) ; autonomie (homme dans la boucle et entièrement autonome) ; et région/pays

Marché des systèmes de lutte anti-drones : Analyse actuelle et prévisions (2025-2033)

Accent mis sur la plateforme (systèmes terrestres, systèmes aéroportés et systèmes navals/maritimes) ; la technologie (radar, RF, EO/IR, laser, cinétique et autres) ; l'utilisation finale (défense et militaire, sécurité intérieure et application de la loi, infrastructures critiques et commercial et industriel) ; et la région/le pays

Marché des avions turbopropulseurs au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent par type d'aéronef (avions turbopropulseurs légers, avions turbopropulseurs moyens et avions turbopropulseurs lourds), par utilisateur final (gouvernement et défense, opérateurs commerciaux et opérateurs privés), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)