Marché des disques d'embrayage pour véhicules utilitaires légers automobiles : Analyse actuelle et prévisions (2025-2033)

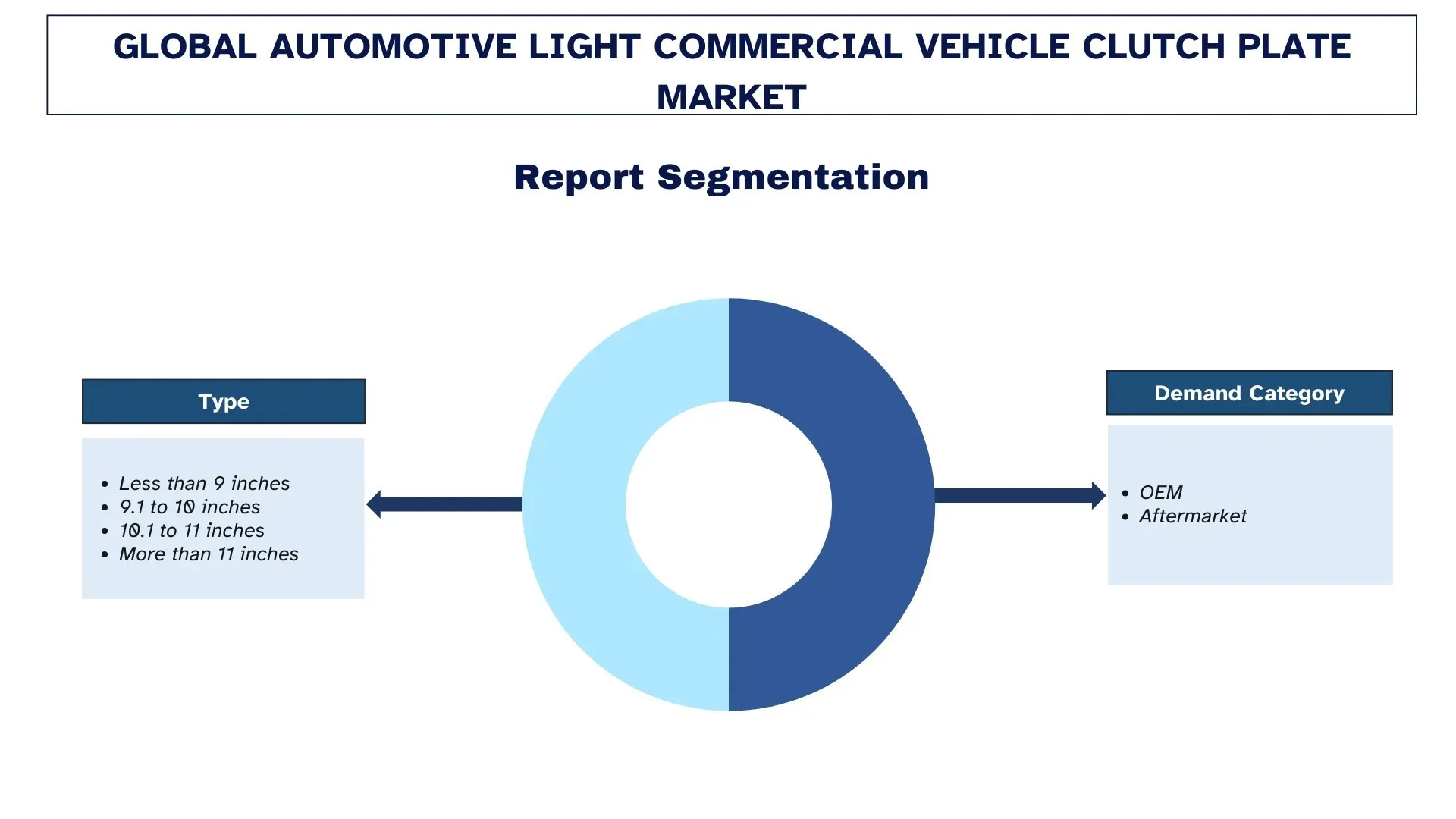

Accent sur le type (moins de 9 pouces, 9,1 à 10 pouces, 10,1 à 11 pouces et plus de 11 pouces) ; Catégorie de demande (OEM et marché secondaire) ; et Région/Pays

Taille et prévisions du marché mondial des disques d'embrayage pour véhicules utilitaires légers automobiles

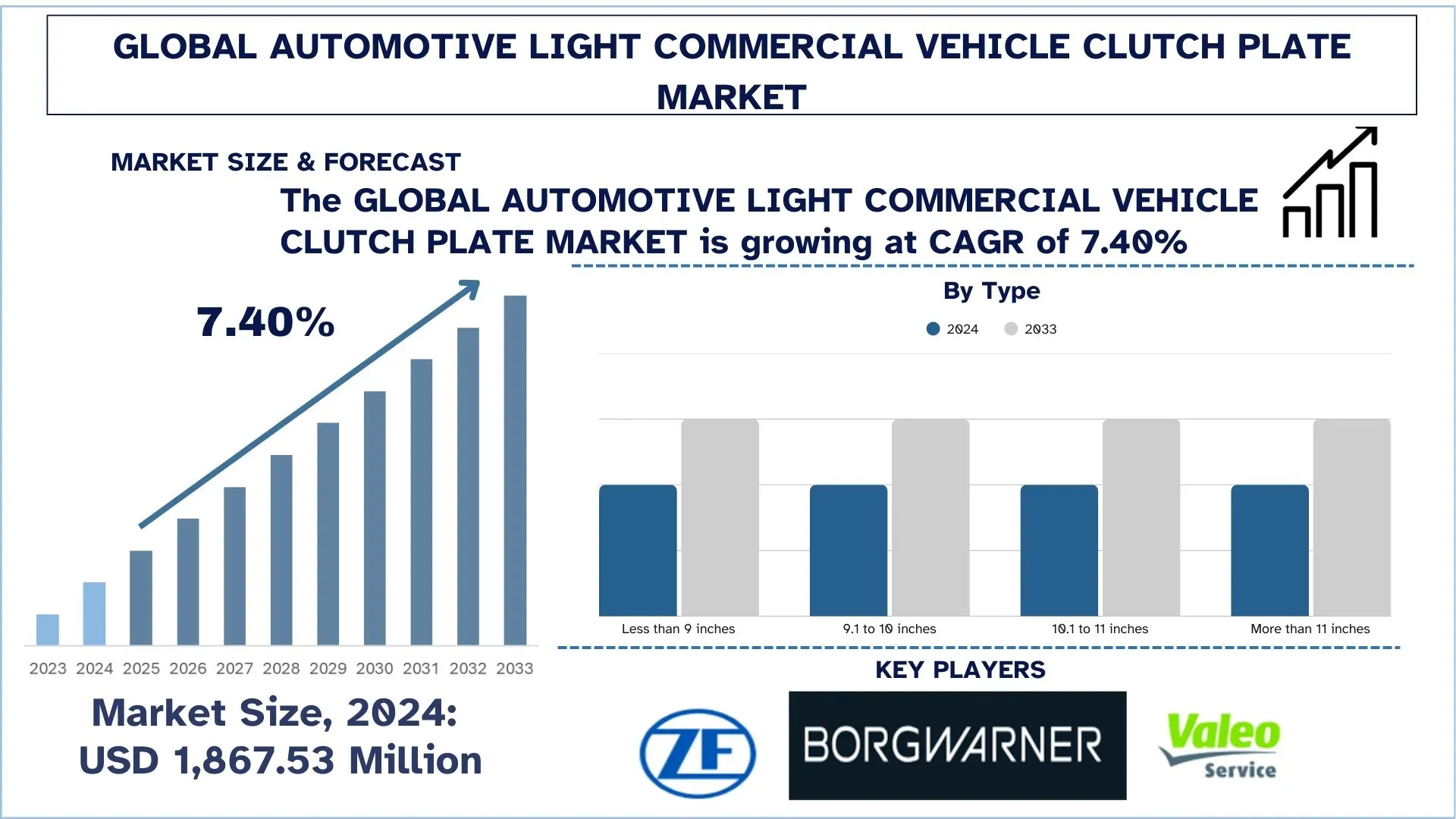

Le marché mondial des disques d'embrayage pour véhicules utilitaires légers automobiles était évalué à 1 867,53 millions de dollars US en 2024 et devrait croître à un TCAC d'environ 7,40 % au cours de la période de prévision (2025-2033F). L'augmentation de la production de véhicules utilitaires légers, combinée à l'expansion des flottes de livraison du dernier kilomètre et de logistique, augmente à la fois le montage d'équipement d'origine et le remplacement sur le marché secondaire.

Analyse du marché des disques d'embrayage pour véhicules utilitaires légers automobiles

Les transmissions automobiles sont de plus en plus complexes, mais la pratique actuelle exige une transmission précise et de haute qualité du couple et un engagement sans bégaiement dans une large gamme de conditions de chargement et de conduite. Le marché mondial des véhicules utilitaires légers (VUL) dans l'industrie automobile connaît une tendance à la hausse des exigences en matière de durabilité et des réglementations plus strictes en matière d'efficacité, l'évolution vers des groupes motopropulseurs électrifiés et des opérations de flotte connectées devenant une réalité. En tant que pièce d'usure essentielle du système d'embrayage, les disques d'embrayage sont au centre des préoccupations des équipementiers et des acteurs du marché secondaire, car ils influencent la sensation au démarrage, la protection de la transmission et les coûts d'exploitation globaux pour les utilisateurs commerciaux. Ceci est également soutenu par le passage des conceptions de friction traditionnelles aux garnitures d'embrayage hautes performances, légères et résistantes aux hautes températures, qui sont écoénergétiques, à faibles émissions et permettent une charge utile plus élevée. L'expansion du marché nécessite également l'incorporation stratégique des derniers matériaux de friction, des ressorts d'amortissement optimaux et d'une fabrication précise pour contrôler les vibrations, supporter des charges thermiques accrues et maintenir des performances constantes sur une durée de vie prolongée. Parallèlement, ces dernières années ont mis à l'épreuve la capacité des disques d'embrayage à fonctionner efficacement avec l'actionnement électronique de l'embrayage, le contrôle du couple et les systèmes de diagnostic intelligents, car les systèmes sophistiqués d'aide à la conduite, les transmissions manuelles automatisées et les attentes croissantes de cycles de service marche-arrêt toujours plus importants continuent de remettre en question l'architecture traditionnelle des embrayages pour qu'ils deviennent des systèmes plus résilients, réactifs et évoluant vers l'avenir.

Tendances du marché mondial des disques d'embrayage pour véhicules utilitaires légers automobiles

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial des disques d'embrayage pour véhicules utilitaires légers automobiles, telles qu'elles ont été identifiées par notre équipe d'experts en recherche.

Matériaux de friction à haute température et à plus longue durée de vie

L'utilisation de matériaux de friction avancés est une tendance dominante, motivée par les arrêts-démarrages fréquents, les démarrages en côte et les opérations de charge utile lourde dans les VUL utilisés pour la livraison du dernier kilomètre, les métiers et les services municipaux, ce qui entraîne des températures d'embrayage élevées. En réponse, les fabricants se tournent vers des composés de friction plus stables thermiquement, avec une plus grande résistance à la perte d'efficacité, au glaçage, au broutage et à l'usure prématurée, plutôt qu'aux garnitures organiques classiques. Les exemples typiques comprennent les disques d'embrayage de fourgonnettes de livraison urbaines avec une capacité thermique améliorée pour permettre des livraisons répétées, les versions de pick-up à vocation commerciale avec une capacité de couple de charge plus élevée, et les kits de remplacement robustes orientés vers les flottes avec une durée de vie plus longue. Les exemples typiques sont les disques d'embrayage de fourgonnettes de livraison urbaines avec une meilleure tolérance à la chaleur pour permettre des lancements répétés, les versions commerciales basées sur des pick-up qui nécessitent une sortie de couple plus élevée sous charge, et les kits de remplacement "robustes" orientés vers les flottes qui visent une durée de vie plus longue. L'autre exemple visuel est l'application d'un réglage supérieur des ressorts d'amortissement et d'un polissage de surface, associés au nouveau matériau de friction, pour conserver un engagement en douceur et améliorer la durabilité. En général, il existe une tendance à utiliser des disques d'embrayage qui restent actifs pendant les cycles de service plus sévères et conservent le même niveau de maniabilité.

Segmentation de l'industrie des disques d'embrayage pour véhicules utilitaires légers automobiles

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial des disques d'embrayage pour véhicules utilitaires légers automobiles, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le segment des 10,1 à 11 pouces domine le marché des disques d'embrayage pour véhicules utilitaires légers automobiles

Selon le type, le marché mondial des disques d'embrayage pour véhicules utilitaires légers (VUL) automobiles est segmenté en moins de 9 pouces, 9,1 à 10 pouces, 10,1 à 11 pouces et plus de 11 pouces. En 2024, le segment des 10,1 à 11 pouces devrait détenir la plus grande part de marché et rester dominant tout au long de la période de prévision. La principale raison est que cette gamme de tailles coïncide avec les plateformes de VUL les plus largement produites et offre un équilibre idéal entre la capacité de couple, les performances thermiques et l'emballage pour s'adapter aux cycles de service urbains et régionaux courants. Ces disques d'embrayage offrent généralement un engagement plus raffiné lors des cycles d'arrêt-démarrage élevés, une meilleure dispersion de la chaleur dans les routes congestionnées et stabilisent l'expérience de conduite, des qualités qui aident les équipementiers et les opérateurs de flotte à équilibrer les aspects de la fiabilité et du rendement énergétique pour répondre aux attentes de performance de plus en plus strictes. La catégorie des plus de 11 pouces, cependant, connaîtra probablement la plus forte croissance, tirée par l'adoption accrue de fourgonnettes à charge plus lourde et de véhicules utilitaires de type pick-up, ainsi que par l'expansion des flottes logistiques dans des environnements à plus forte responsabilité. Ces applications nécessitent des opérateurs avec une capacité de charge de serrage accrue, des garnitures de friction améliorées et une durée de vie prolongée pour réduire les temps d'arrêt et abaisser le coût total de possession, ainsi que des performances fiables sous charge soutenue et conduite en pente et des cycles d'embrayage fréquents.

Le segment des équipementiers a détenu la plus grande part de marché sur le marché des disques d'embrayage pour véhicules utilitaires légers automobiles.

Selon la catégorie de demande, le marché mondial des disques d'embrayage pour véhicules utilitaires légers (VUL) automobiles est segmenté en équipementiers et marché secondaire. En 2024, le segment des équipementiers devrait détenir la plus grande part de marché et rester dominant tout au long de la période de prévision. La principale raison est que les disques d'embrayage sont des composants clés de la transmission qui doivent répondre à des normes élevées d'ajustement, de performance et de durabilité au niveau de l'assemblage du véhicule, et les équipementiers se concentrent de plus en plus sur des matériaux de friction validés, des tolérances strictes et une sensation de pédale reproductible pour les plateformes de VUL produites en série. De plus, l'adoption accrue de fourgonnettes et de pick-up axés sur les flottes, qui sont généralement vendus en tant que services et couverts par des garanties et des pièces, entraîne des volumes plus élevés montés en usine et renforce les accords d'approvisionnement à long terme avec les fournisseurs de niveau 1. Le segment du marché secondaire, à son tour, connaîtra la croissance la plus rapide en raison de l'utilisation intensive des VUL dans la logistique urbaine, la livraison du dernier kilomètre et les services commerciaux, ce qui accélère l'usure due aux opérations d'arrêt-démarrage fréquentes, aux charges lourdes et à la circulation urbaine. Les opérateurs de flotte et les ateliers indépendants ont donc besoin de disques d'embrayage de remplacement rentables et durables, d'une livraison de pièces plus rapide et de services à valeur ajoutée, notamment le diagnostic, l'installation et les mises à niveau de durée de vie prolongée, afin de maximiser la disponibilité et de réduire le coût total de possession.

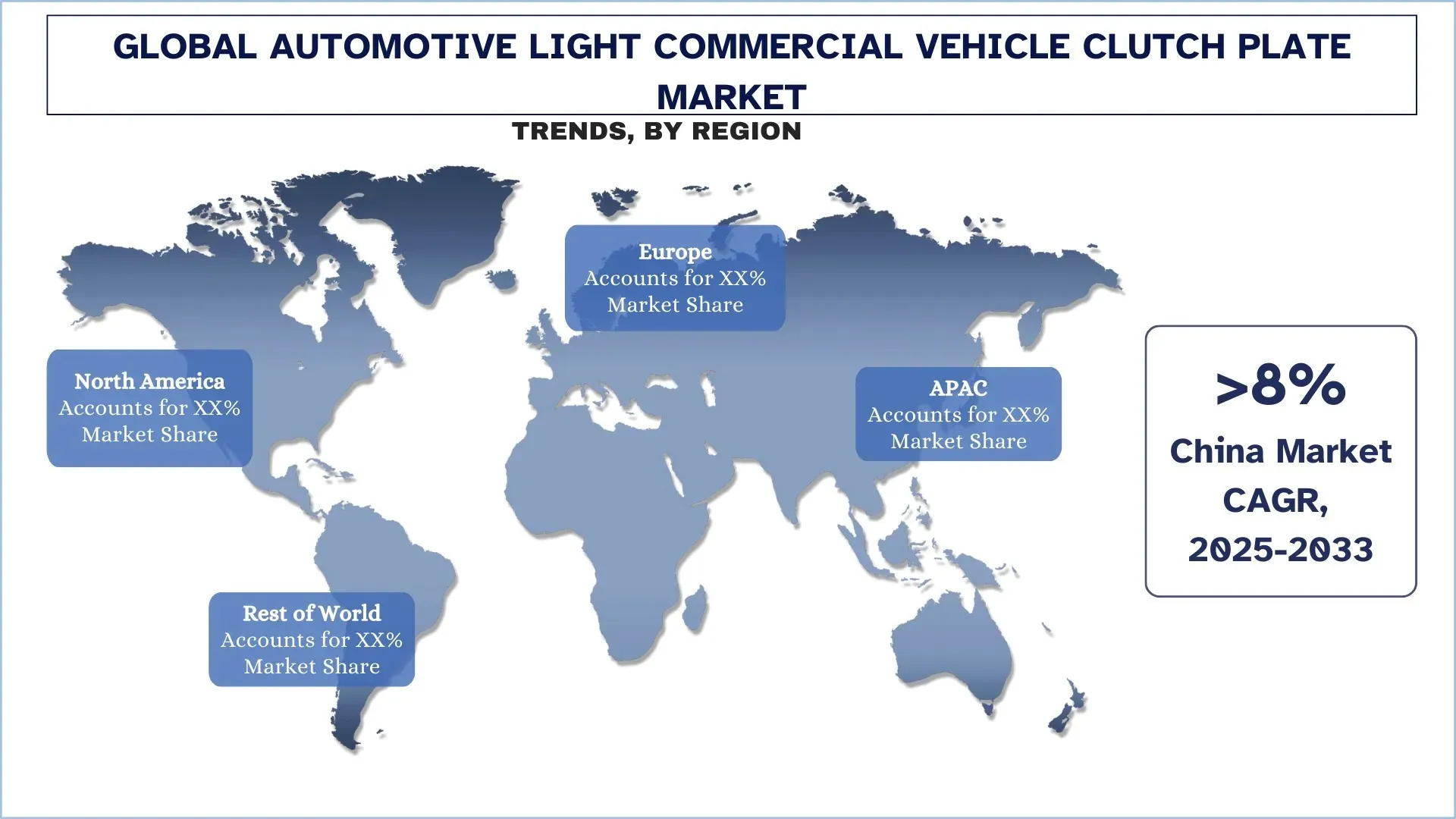

L'Asie-Pacifique a dominé le marché mondial des disques d'embrayage pour véhicules utilitaires légers automobiles

La région Asie-Pacifique domine actuellement le marché mondial des disques d'embrayage pour véhicules utilitaires légers automobiles et devrait dominer au cours de la période de prévision. Ceci est soutenu par une base de fabrication robuste pour les composants commerciaux et de transmission, en particulier en Chine, au Japon et en Inde. Les principaux fabricants de VUL et les fournisseurs de niveau 1 sont concentrés ici, ce qui entraîne un réapprovisionnement fréquent des plaques d'équipement d'origine et une forte demande d'alternatives sur le marché secondaire en raison de l'utilisation élevée des flottes. Avec la croissance des réseaux logistiques régionaux et la rapidité des livraisons de commerce électronique, le volume de VUL a augmenté, entraînant une plus grande demande de disques d'embrayage avec une capacité de couple plus élevée, un engagement plus fluide et une durée de vie prolongée pendant le démarrage et le transport de charge. Le marché croît également rapidement en raison de l'industrialisation et de l'urbanisation rapides des marchés émergents, qui stimulent la forte demande de fourgonnettes et de pick-up dans la construction, les services commerciaux et le transport du dernier kilomètre. De plus, l'adoption de matériaux de friction améliorés, de conceptions d'amortisseurs améliorées et d'une fabrication plus précise est motivée par l'accent mis par la région sur la fiabilité, le rendement énergétique et la réduction des temps d'arrêt des flottes. Avec l'électrification en cours à l'échelle mondiale et un changement de paradigme vers la transmission manuelle, la région Asie-Pacifique est en tête en termes de capacité et de taille des fournisseurs. C'est l'un des marchés les plus prometteurs pour les disques d'embrayage pour VUL automobiles dans le monde.

La Chine détenait une part dominante du marché des disques d'embrayage pour véhicules utilitaires légers automobiles en Asie-Pacifique en 2024

La Chine est en tête du marché APAC pour les disques d'embrayage pour VUL automobiles, alignant les volumes les plus importants de véhicules utilitaires avec le plus grand écosystème de pièces de transmission. Selon l'OICA, la Chine devrait avoir vendu environ 3,87 millions de véhicules utilitaires et fabriqué environ 2,10 millions de voitures en 2024, ce qui s'ajoute à une base de véhicules installée massive qui stimule à la fois le montage de remplacement d'équipement d'origine et le réapprovisionnement continu. Les matériaux de friction, les emboutissages, les ressorts d'amortissement et les moyeux usinés avec précision en Chine réduisent les délais de livraison, maintiennent des coûts compétitifs et permettent aux équipementiers et aux marques du marché secondaire de premier plan d'actualiser les spécifications à court préavis (par exemple, des garnitures plus robustes pour arrêter les flottes de livraison). Un réseau de distribution et de service national solide contribue également à augmenter la disponibilité des pièces, et les exportations des fournisseurs basés en Chine augmentent les volumes et l'effet de levier sur les prix en Asie-Pacifique. La modernisation industrielle menée par le gouvernement, l'électrification rapide des flottes et la mise en œuvre de la transmission manuelle automatisée stimulent également l'adoption de solutions d'embrayage avancées et éprouvées pour les plateformes de VUL contemporaines.

Paysage concurrentiel de l'industrie des disques d'embrayage pour véhicules utilitaires légers automobiles

Le marché mondial des disques d'embrayage pour véhicules utilitaires légers automobiles est concurrentiel, avec plusieurs acteurs du marché mondial et international. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques, ainsi que les fusions et acquisitions.

Principales entreprises de disques d'embrayage pour véhicules utilitaires légers automobiles

Les principaux acteurs du marché sont ZF Friedrichshafen AG, BorgWarner Inc., Valeo Service, Eaton, F.C.C. Co.,Ltd., Schaeffler Technologies AG & Co. KG, EXEDY Corporation, NSK Ltd., E. SASSONE SRL et APLS Automotive Industries Pvt. Ltd.

Développements récents sur le marché des disques d'embrayage pour véhicules utilitaires légers automobiles

En janvier 2023, Valeo Service India a annoncé le lancement d'un nouveau jeu d'embrayage pour la gamme Intra LCV de Tata Motors, en particulier les Intra V10, V20 et V30, afin de renforcer sa présence sur le marché des équipements d'origine et sur le marché secondaire indépendant. Il a introduit trois références : 843660 (190 mm) pour le V10, 843661 (200 mm) pour le V20 et 843662 (215 mm) pour le V30, toutes pour les applications diesel, avec des liaisons croisées OES correspondantes. La société note que ces produits sont testés et validés, et s'attend à ce que le lancement stimule la part de marché du segment LCV.

Par exemple, ZF Friedrichshafen AG a fourni plus de 3 millions de systèmes d'embrayage pour les voitures particulières dans le monde en 2023, en se concentrant sur une capacité de couple améliorée et un engagement plus fluide dans sa nouvelle gamme de produits d'embrayage SACHS.

Couverture du rapport sur le marché mondial des disques d'embrayage pour véhicules utilitaires légers automobiles

Attribut du rapport | Détails |

Année de référence | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 7,40 % |

Taille du marché en 2024 | 1 867,53 millions de dollars US |

Analyse régionale | Amérique du Nord, Europe, APAC, reste du monde |

Principale région contributrice | L'Asie-Pacifique devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde |

Entreprises profilées | ZF Friedrichshafen AG, BorgWarner Inc., Valeo Service, Eaton, F.C.C. Co.,Ltd., Schaeffler Technologies AG & Co. KG, EXEDY Corporation, NSK Ltd., E. SASSONE SRL et APLS Automotive Industries Pvt. Ltd. |

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial des disques d'embrayage pour véhicules utilitaires légers (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des disques d'embrayage pour véhicules utilitaires légers afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie à travers la chaîne de valeur des disques d'embrayage pour véhicules utilitaires légers. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des disques d'embrayage pour véhicules utilitaires légers. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type, la catégorie de demande et les régions au sein du marché mondial des disques d'embrayage pour véhicules utilitaires légers.

L'objectif principal de l'étude du marché mondial des disques d'embrayage pour véhicules utilitaires légers

L'étude identifie les tendances actuelles et futures du marché mondial des disques d'embrayage pour véhicules utilitaires légers, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'acquérir un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle du marché et prévoir la taille du marché mondial des disques d'embrayage pour véhicules utilitaires légers et de ses segments en termes de valeur (USD).

Segmentation du marché des disques d'embrayage pour véhicules utilitaires légers : Les segments de l'étude comprennent les domaines du type, de la catégorie de demande et des régions.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des disques d'embrayage pour véhicules utilitaires légers.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprise et stratégies de croissance : Profils d'entreprise du marché des disques d'embrayage pour véhicules utilitaires légers et les stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial des disques d'embrayage pour véhicules utilitaires légers automobiles et son potentiel de croissance ?

Le marché mondial des disques d'embrayage pour véhicules utilitaires légers automobiles était évalué à 1 867,53 millions de dollars US en 2024 et devrait croître à un TCAC de 7,40 % au cours de la période de prévision (2025-2033).

Q2: Quel segment détient la part la plus importante du marché mondial des disques d'embrayage pour véhicules utilitaires légers automobiles par type ?

Le segment des 10,1 à 11 pouces devrait dominer le marché tout au long de la période de prévision, car il s'adapte le mieux aux plateformes de VUL produites en masse, en équilibrant le couple, les performances thermiques et l'encombrement pour une utilisation urbaine/régionale typique.

Q3 : Quels sont les facteurs déterminants de la croissance du marché mondial des disques d'embrayage pour véhicules utilitaires légers automobiles ?

• Production et utilisation accrues de VUL (usure plus importante)

• Expansion des flottes de livraison du dernier kilomètre et de logistique

• Priorité à la durabilité, à la disponibilité et à la réduction du coût total de possession (TCO)

Q4 : Quelles sont les technologies et tendances émergentes sur le marché mondial des disques d'embrayage pour véhicules utilitaires légers ?

• NVH amélioré et conceptions d'engagement plus douces

• Matériaux de friction haute température et longue durée

Q5 : Quels sont les principaux défis du marché mondial des disques d’embrayage pour véhicules utilitaires légers automobiles ?

• Passage aux boîtes automatiques et aux véhicules électriques réduisant la demande d'embrayages

• Pression sur les prix dans le secteur des équipementiers et le marché secondaire

Q6 : Quelle région domine le marché mondial des disques d’embrayage pour véhicules utilitaires légers automobiles ?

L'Asie-Pacifique a dominé le marché des disques d'embrayage pour véhicules utilitaires légers, soutenue par une base de fabrication solide pour les composants commerciaux et de groupe motopropulseur, en particulier en Chine, au Japon et en Inde.

Q7 : Quels sont les principaux acteurs du marché mondial des disques d'embrayage pour véhicules utilitaires légers ?

Certaines des entreprises clés comprennent :

• ZF Friedrichshafen AG

• BorgWarner Inc.

• Valeo Service

• Eaton

• F.C.C. Co.,Ltd.

• Schaeffler Technologies AG & Co. KG

• EXEDY Corporation

• NSK Ltd.

• E. SASSONE SRL

• APLS Automotive Industries Pvt. Ltd.

Q8 : Comment les volumes de production des équipementiers et la standardisation des plateformes influencent-ils la demande de disques d'embrayage dans les véhicules utilitaires légers (VUL) à l'échelle mondiale ?

• Production OEM supérieure = Demande d'équipement supérieure : L'augmentation de la production de VUL accroît directement les volumes de disques d'embrayage installés en usine, en particulier sur les marchés à forte pénétration manuelle/AMT.

• Standardisation des plateformes : Le partage des plateformes de groupe motopropulseur entre plusieurs modèles améliore la standardisation des pièces, ce qui stimule l'approvisionnement en gros volumes et réduit les coûts unitaires.

• Effet d'entraînement du marché secondaire : La création d'un parc OEM plus important développe le marché de remplacement au fil du temps, renforçant ainsi la consommation de disques d'embrayage à long terme.

Q9 : Comment l'intensité de la charge utile et les cycles de service affectent-ils les spécifications des disques d'embrayage et la fréquence de remplacement des VUL à l'échelle mondiale ?

• Charge Utile Plus Élevée, Usure Plus Importante : Les charges lourdes fréquentes et les opérations d'arrêt-démarrage augmentent l'usure du matériau de friction, ce qui raccourcit les intervalles de remplacement.

• Gestion des Contraintes Thermiques : Les cycles de livraison urbains génèrent une accumulation de chaleur répétée, augmentant la demande de disques d'embrayage offrant une meilleure résistance à la chaleur et un meilleur contrôle de l'évanouissement (fade).

• Sélection Spécifique à l'Application : Les exploitants de flottes préfèrent de plus en plus les systèmes d'embrayage optimisés pour le type de parcours (ville, régional, mixte), ce qui améliore la disponibilité et la planification de la maintenance.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de l'analyse de données de la micro-mobilité : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le composant (logiciel/plateforme, services) ; Type d’analyse (descriptive, prédictive, prescriptive) ; Application (gestion de flotte, optimisation des itinéraires, prévision de la demande, analyse du comportement des usagers) ; Utilisateur final (opérateurs de micro-mobilité, administrations municipales/villes intelligentes, organismes de transport en commun) ; Mode de déploiement (sur le Cloud, sur site) ; et région/pays

May 20, 2026

Accent mis sur le type de matériau (composites en fibre de carbone, composites en fibre de verre, composites en fibres naturelles, composites hybrides et autres), par type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds, véhicules électriques et autres), par utilisateur final (OEM et marché secondaire), par pays (Arabie Saoudite, EAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)

April 15, 2026