Marché des véhicules définis par logiciel (SDV) : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type SDV (Semi-SDV et SDV) ; architecture E/E (distribuée, centralisée par domaine, contrôle zonal et type de propulsion hybride/mixte) ; type de véhicule (voitures particulières et véhicules utilitaires) ; et région/pays

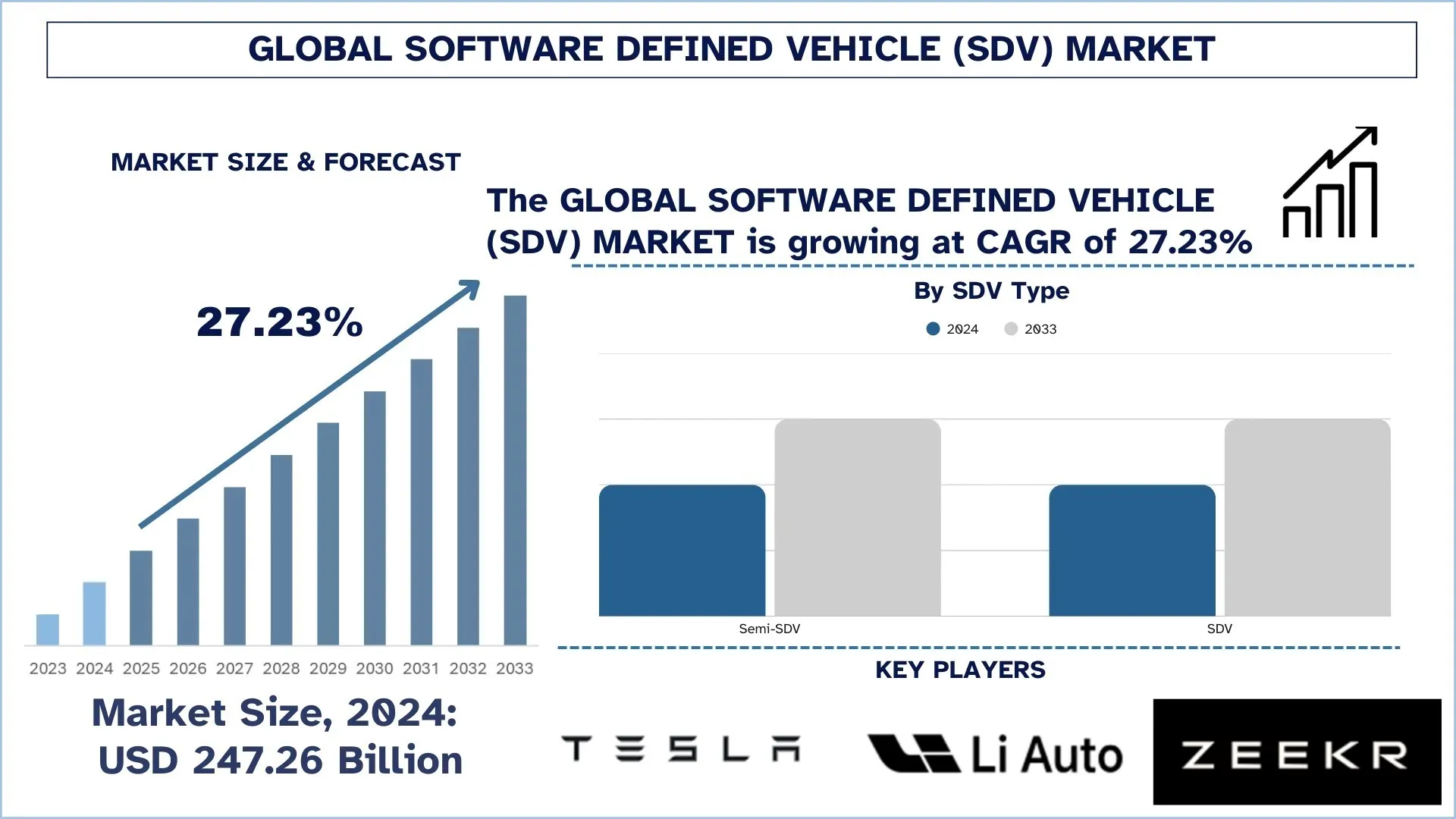

Taille et prévisions du marché mondial des véhicules définis par logiciel (SDV)

La valeur du marché mondial des véhicules définis par logiciel (SDV) était de 247,26 milliards USD en 2024 et devrait croître à un TCAC d'environ 27,23 % au cours de la période de prévision (2025-2033F), sous l'impulsion de l'accélération de l'électrification des véhicules, de la demande croissante de fonctionnalités connectées et constamment évolutives, et de la complexité croissante des systèmes ADAS et de cockpit numérique dans les véhicules de tourisme et commerciaux.

Analyse du marché des véhicules définis par logiciel (SDV)

Les systèmes automobiles continuent de devenir de plus en plus complexes, et la pratique actuelle exige une fonctionnalité logicielle stable et fiable dans un large éventail d'environnements de conduite, de connectivité et de cycle de vie. Le véhicule défini par logiciel (SDV) offre aux entreprises du marché mondial une tendance croissante, tirée par une demande accrue, des fonctionnalités avancées, des risques croissants de cybersécurité et des cycles d'innovation plus courts à mesure que les voitures électriques et connectées gagnent en popularité. En tant que solution la plus importante pour la fonctionnalité des véhicules de nouvelle génération, les plateformes SDV sont perçues par les équipementiers et les partenaires de l'écosystème comme la clé d'une expérience utilisateur différenciée, d'un délai de mise sur le marché plus court et de revenus à long terme provenant des services numériques. Ceci est également soutenu par la substitution des conceptions fragmentées à forte concentration d'ECU par des conceptions informatiques centralisées et zonales, qui améliorent l'évolutivité, réduisent la complexité du câblage et permettent une mise en œuvre plus efficace des fonctionnalités dans toutes les gammes de véhicules. Le développement du marché nécessite également une combinaison stratégique de mises à jour OTA, de développement natif du cloud, de middleware et de pipelines de données en temps réel pour surveiller l'état du véhicule, améliorer la qualité des logiciels et permettre la publication sécurisée de fonctionnalités. Parallèlement, le développement de l'ADAS avancé et des premières fonctionnalités autonomes au cours de l'année précédente a mis à rude épreuve les piles SDV qui doivent fonctionner en harmonie avec les systèmes critiques pour la sécurité, la sécurité fonctionnelle et les normes de cybersécurité, modifiant ainsi les architectures des véhicules pour qu'elles soient plus intelligentes, plus réactives et orientées vers l'avenir.

Tendances du marché mondial des véhicules définis par logiciel (SDV)

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial des véhicules définis par logiciel (SDV), telles que constatées par notre équipe d'experts en recherche.

Déploiement d'une architecture informatique centralisée + E/E zonale

L'une des tendances les plus évidentes qui façonnent le marché mondial des véhicules définis par logiciel (SDV) est la transition à l'échelle de l'industrie vers l'informatique haute performance (HPC) centralisée et les architectures E/E centrées sur le logiciel. Avec des véhicules de plus en plus gourmands en calcul, en particulier l'ADAS avancé, les cockpits numériques riches et les services basés sur les données, les équipementiers migrent des dizaines de contrôleurs spécifiques à une fonction vers un nombre inférieur de nœuds de calcul plus puissants capables d'exécuter de nombreuses applications, en normalisant le déploiement de logiciels et en adaptant les fonctionnalités aux différentes plateformes. Le rythme de cette tendance s'accélère car l'informatique centralisée permet la réutilisation des logiciels dans toutes les gammes de véhicules, des contrôles de cybersécurité cohérents et des améliorations du cycle de vie grâce à des versions de logiciels contrôlées plutôt que des modifications matérielles. Elle facilite également des pratiques de développement plus réactives, qui permettent d'intégrer plus rapidement de nouvelles capacités, d'améliorer les diagnostics et d'améliorer continuellement la qualité après la vente. À titre d'exemple frappant de cette tendance, le document de conception de la plateforme adaptative d'AUTOSAR observe que les futures fonctionnalités des voitures, telles que la conduite hautement automatisée, mettent en œuvre des logiciels très complexes nécessitant l'utilisation de ressources informatiques et répondant à la rigueur des exigences d'intégrité et de sécurité, et que les logiciels doivent évoluer tout au long de la vie du véhicule, ce qui rend nécessaire une plateforme offrant un calcul haute performance et prenant en charge les mises à jour en direct.

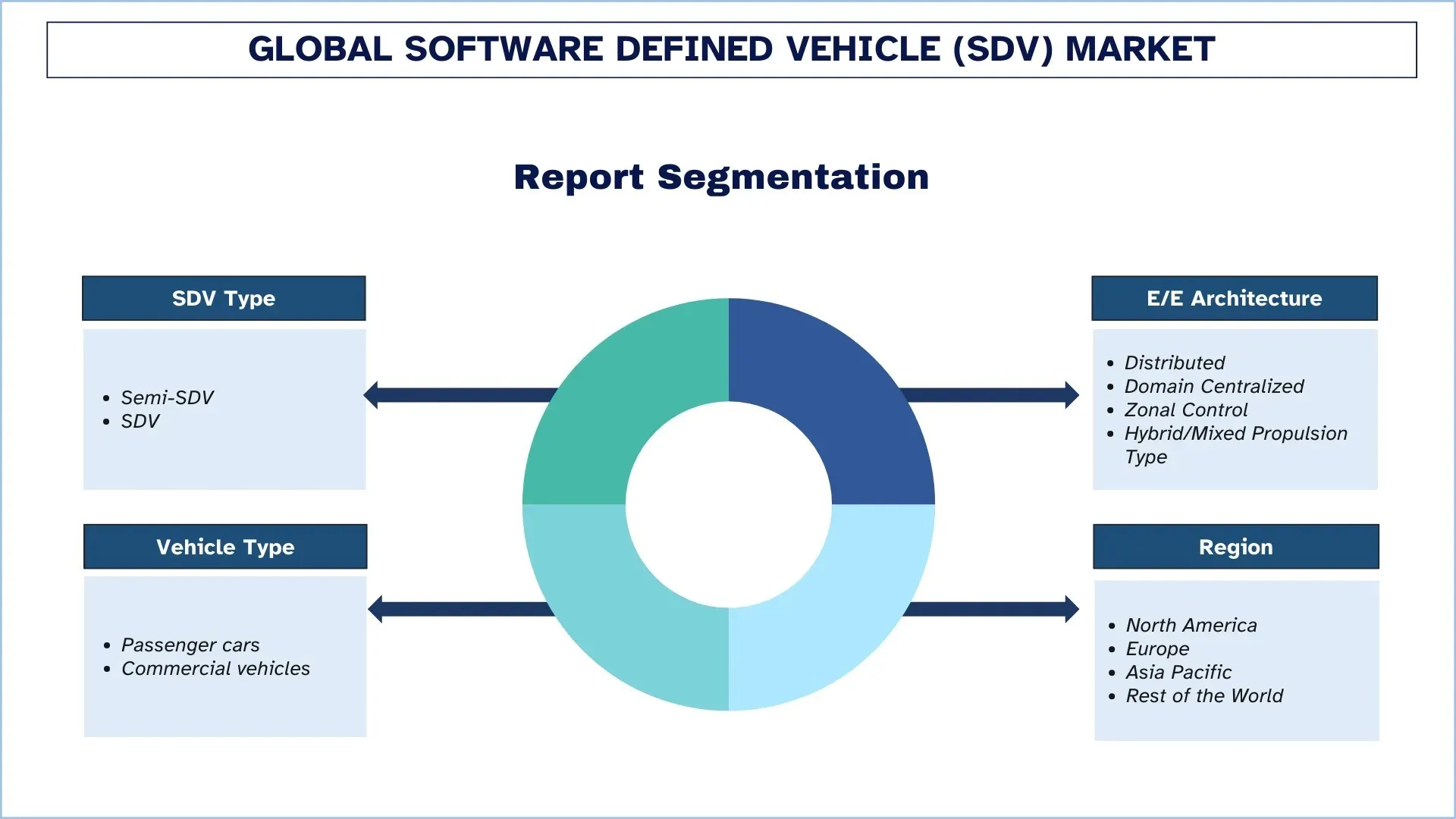

Segmentation du secteur des véhicules définis par logiciel (SDV)

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial des véhicules définis par logiciel (SDV), ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le segment des Semi-SDV domine le marché des véhicules définis par logiciel (SDV)

En fonction du type de SDV, le marché mondial des véhicules définis par logiciel (SDV) est segmenté en Semi-SDV et SDV. En 2024, le segment des Semi-SDV devrait détenir la plus grande part de marché et continuer à dominer tout au long de la période de prévision. Ceci est principalement dû au fait que la plupart des équipementiers sont actuellement dans une phase de transition, intégrant des architectures d'ECU distribuées traditionnelles avec des fonctionnalités définies par logiciel sélectives, y compris les mises à jour OTA, les fonctionnalités à la demande, les services connectés et les contrôleurs au niveau du domaine. Ces voitures offrent des fonctionnalités immédiates grâce à un déploiement plus rapide des fonctionnalités, des diagnostics et une expérience utilisateur améliorée, sans nécessiter une refonte complète de l'informatique centralisée et des conceptions zonales, et sont les plus réalistes et évolutives pour les programmes à volume élevé. Le segment SDV connaîtra toutefois le taux de croissance le plus rapide en raison de l'accélération de l'électrification, de la complexité croissante de l'ADAS et de la stratégie des équipementiers visant à développer des systèmes d'exploitation de véhicules unifiés et des plateformes de calcul centralisées. Pour prendre en charge les cycles de développement de logiciels rapides, la réutilisation des fonctionnalités entre les modèles, les correctifs de cybersécurité en cours et les revenus numériques soutenus, les constructeurs automobiles envisagent des piles SDV complètes, au prix d'une complexité matérielle accrue et d'une performance améliorée du cycle de vie en veillant à ce que l'architecture du véhicule soit d'abord logicielle.

Le segment distribué détenait la plus grande part de marché sur le marché des véhicules définis par logiciel (SDV).

En fonction de l'architecture E/E, le marché mondial des véhicules définis par logiciel (SDV) est segmenté en architectures distribuées, centralisées par domaine, à contrôle zonal et hybrides/mixtes. En 2024, le segment distribué devrait détenir la plus grande part de marché et continuer à dominer tout au long de la période de prévision. Ceci est en grande partie dû au fait que la plupart des véhicules sur la route et en production actuelle sont basés sur des réseaux distribués hérités à forte concentration d'ECU, où les ajouts de fonctions sont progressifs, les équipementiers sont soumis à des contraintes de coûts et les plateformes de réutilisation et les chaînes d'approvisionnement familières prévalent. Ces architectures permettent des fonctions SDV précoces, y compris la connectivité rudimentaire, les diagnostics et les mises à jour OTA partielles, sans nécessiter une refonte complète du véhicule ; par conséquent, elles constituent la base de référence la plus répandue dans tous les modèles à volume élevé. Le segment du contrôle zonal, cependant, connaîtra la croissance la plus rapide en raison de la migration des équipementiers vers l'informatique centralisée, de la réduction de la complexité du faisceau de câbles et de la nécessité d'adapter efficacement les caractéristiques du logiciel aux différentes gammes de véhicules. Les architectures zonales permettent une répartition plus efficace du matériel et des logiciels, une livraison plus rapide des fonctionnalités, des opérations de cybersécurité améliorées et la prise en charge de charges ADAS plus avancées, ce qui rend les constructeurs automobiles plus intelligents, plus évolutifs et véritablement des plateformes de véhicules d'abord logicielles.

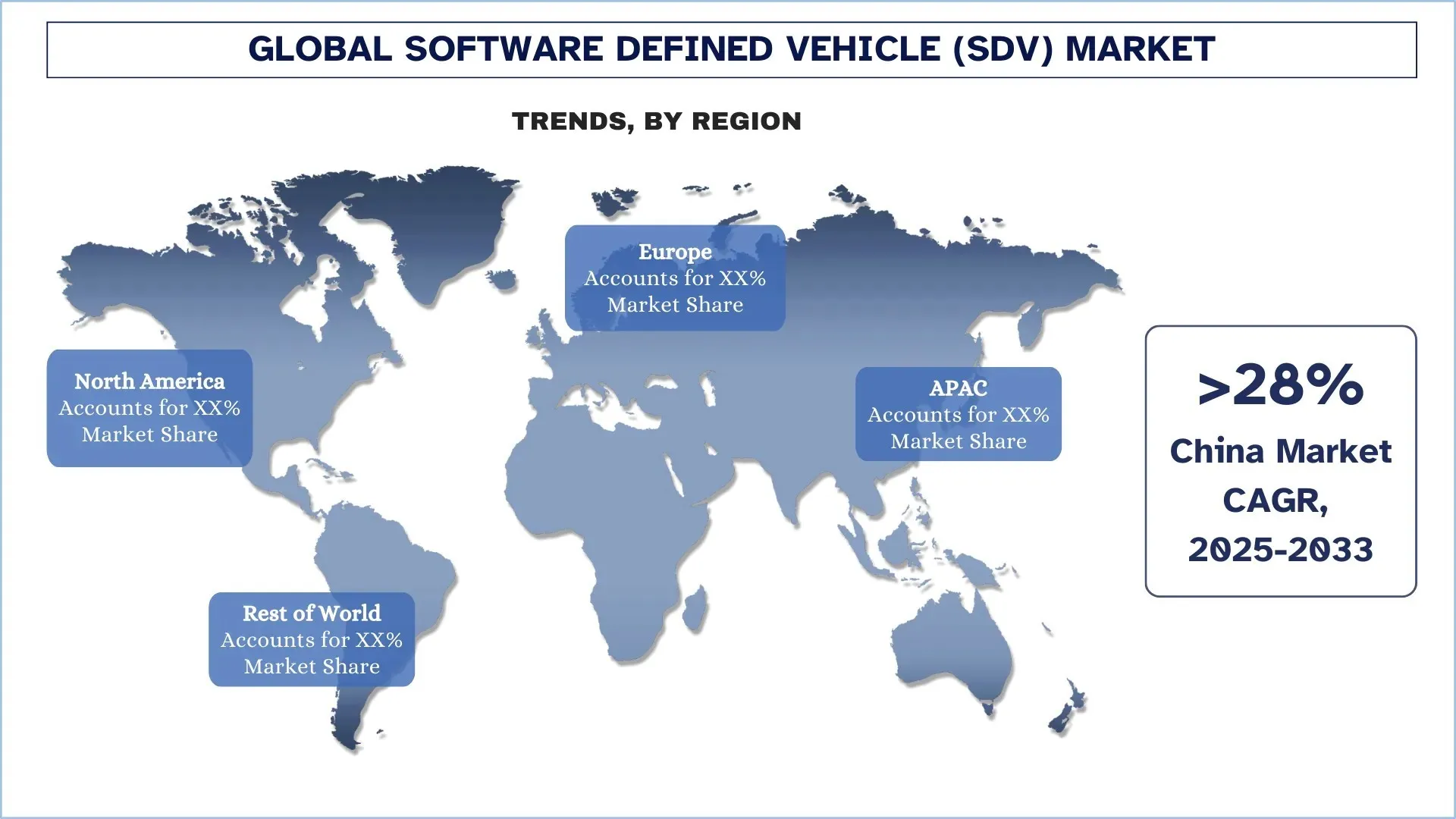

La région Asie-Pacifique a dominé le marché mondial des véhicules définis par logiciel (SDV)

La région Asie-Pacifique a bénéficié d'une position de leader sur le marché mondial des SDV, soutenue par de solides bases dans la fabrication de véhicules et les chaînes d'approvisionnement en électronique, en particulier en Chine, au Japon et en Inde. Certains des plus grands équipementiers, des entreprises de semi-conducteurs et de composants et des fabricants de véhicules électriques à volume élevé au monde sont situés ici, ce qui suscite un intérêt considérable pour les plateformes connectées, les architectures compatibles OTA et l'informatique centralisée afin de différencier les véhicules et de raccourcir les cycles d'innovation. À mesure que la production de véhicules augmente, en particulier pour les modèles électriques et connectés, les architectures E/E avancées, les plateformes logicielles et les systèmes d'exploitation de véhicules intégrés augmentent également. L'essor de l'urbanisation et l'adoption des technologies numériques sur les marchés émergents accélèrent la demande de services connectés, de cockpits intelligents et d'améliorations de la sécurité. En outre, le développement de capacités ADAS plus sophistiquées et d'exigences en matière de cybersécurité est motivé par l'accent mis par la région sur l'amélioration de la sécurité, de l'expérience utilisateur et des mises à jour du cycle de vie. Avec la pénétration croissante des véhicules électriques, des offres numériques et des approches de produits basées sur des plateformes, la région Asie-Pacifique est à l'avant-garde des déploiements de SDV.

La Chine détenait une part dominante du marché des véhicules définis par logiciel (SDV) en Asie-Pacifique en 2024

La domination de la Chine sur le marché des véhicules définis par logiciel (SDV) est principalement attribuable à sa production automobile à grande échelle et à l'adoption rapide des technologies de véhicules numériques de nouvelle génération. Le pays dispose d'une large base d'équipementiers, de fournisseurs de niveau 1 et d'acteurs de l'écosystème technologique, ce qui accélère la demande de piles SDV dans les programmes de véhicules de tourisme et commerciaux. Ceci est d'autant plus renforcé par la forte dynamique de la Chine dans les véhicules électriques et connectés, dans lesquels les mises à jour OTA, les cockpits intelligents et les fonctionnalités ADAS activées par logiciel sont devenus des facteurs de différenciation clés, incitant les constructeurs automobiles à investir dans l'informatique centralisée, les architectures E/E de domaine/zonales et les intergiciels évolutifs.

Paysage concurrentiel du secteur des véhicules définis par logiciel (SDV)

Le marché mondial des véhicules définis par logiciel (SDV) est concurrentiel, avec plusieurs acteurs mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que des partenariats, des accords, des collaborations, de nouveaux lancements de produits, des expansions géographiques et des fusions et acquisitions.

Principales sociétés de véhicules définis par logiciel (SDV)

Tesla, Li Auto Inc., ZEEKR, XPENG INC., NIO, Rivian, The Ford Motor Company, General Motors, Volkswagen Group et Valeo font partie des principaux acteurs du marché.

Développements récents sur le marché des véhicules définis par logiciel (SDV)

- En janvier 2025, XPENG a annoncé la sortie mondiale de la mise à jour OTA XOS 5.4, améliorant la conduite intelligente, la sécurité et la personnalisation. Les fonctionnalités incluent AI Guard pour la sécurité, la reconnaissance intelligente des limites de vitesse, le contrôle vocal étendu dans plusieurs langues et le système d'exploitation personnalisé 2.0.

- En janvier 2025, Hyundai Motor Group s'est associé à NVIDIA au CES 2025 pour intégrer l'IA, les jumeaux numériques et l'IA générative dans les systèmes de mobilité et de fabrication de nouvelle génération. La collaboration optimisera la conduite autonome, améliorera la conception des véhicules et améliorera l'efficacité des usines grâce aux technologies avancées de simulation et d'IA de NVIDIA.

Couverture du rapport sur le marché mondial des véhicules définis par logiciel (SDV)

Attribut du rapport | Détails |

Année de référence | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélérer à un TCAC de 27,23 % |

Taille du marché 2024 | 247,26 milliards USD |

Analyse régionale | Amérique du Nord, Europe, Asie-Pacifique, Reste du monde |

Principale région contributrice | L'Asie-Pacifique devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde |

Sociétés profilées | Tesla, Li Auto Inc., ZEEKR, XPENG INC., NIO, Rivian, The Ford Motor Company, General Motors, Volkswagen Group et Valeo |

Portée du rapport | Tendances du marché, moteurs et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de l'offre et de la demande ; Paysage concurrentiel ; Profilage des entreprises |

Segments couverts | Par type de SDV ; Par architecture E/E, par type de véhicule et par région/pays |

Raisons d'acheter le rapport sur le marché des véhicules définis par logiciel (SDV) :

- L'étude comprend une analyse de la taille du marché et des prévisions confirmée par des experts clés et authentifiés du secteur.

- Le rapport passe brièvement en revue la performance globale de l'industrie en un coup d'œil.

- Le rapport couvre une analyse approfondie des principaux pairs de l'industrie, en se concentrant principalement sur les principales données financières de l'entreprise, les portefeuilles de type, les stratégies d'expansion et les développements récents.

- Examen détaillé des moteurs, des contraintes, des principales tendances et des opportunités qui prévalent dans l'industrie.

- L'étude couvre de manière exhaustive le marché à travers différents segments.

- Analyse approfondie au niveau régional de l'industrie.

Options de personnalisation :

Le marché mondial des véhicules définis par logiciel (SDV) peut en outre être personnalisé selon les exigences ou tout autre segment de marché. En outre, UnivDatos comprend que vous pouvez avoir vos propres besoins commerciaux ; n'hésitez donc pas à nous contacter pour obtenir un rapport qui correspond parfaitement à vos besoins.

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial des véhicules définis par logiciel (SDV) (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des véhicules définis par logiciel (SDV) afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. En outre, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie à travers la chaîne de valeur des véhicules définis par logiciel (SDV). Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des véhicules définis par logiciel (SDV). Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type de SDV, l'architecture E/E, le type de véhicule et les régions au sein du marché mondial des véhicules définis par logiciel (SDV).

L'objectif principal de l'étude du marché mondial des véhicules définis par logiciel (SDV)

L'étude identifie les tendances actuelles et futures du marché mondial des véhicules définis par logiciel (SDV), fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'acquérir un avantage de premier plan. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle du marché et prévoir la taille du marché mondial des véhicules définis par logiciel (SDV) et de ses segments en termes de valeur (USD).

Segmentation du marché des véhicules définis par logiciel (SDV) : Les segments de l'étude comprennent les domaines du type de SDV, de l'architecture E/E, du type de véhicule et des régions.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des véhicules définis par logiciel (SDV).

Analyse régionale : Effectuer une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché des véhicules définis par logiciel (SDV) et stratégies de croissance adoptées par les acteurs du marché pour soutenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial des véhicules définis par logiciel (Software-Defined Vehicle - SDV) et son potentiel de croissance ?

Le marché mondial des véhicules définis par logiciel (SDV) était évalué à 247,26 milliards USD en 2024 et devrait croître à un TCAC de 27,23 % au cours de la période de prévision (2025-2033).

Q2 : Quel segment détient la plus grande part du marché mondial des véhicules définis par logiciel (SDV) par type de SDV ?

Le segment Semi-SDV devrait détenir la plus grande part de marché, car la plupart des équipementiers sont actuellement dans une phase de transition, intégrant des architectures d'ECU distribuées traditionnelles avec des fonctionnalités définies par logiciel sélectives, des mises à jour OTA, des fonctionnalités à la demande, des services connectés et des contrôleurs de niveau domaine.

Q3 : Quels sont les principaux facteurs de croissance du marché mondial des véhicules définis par logiciel (Software-Defined Vehicle, SDV) ?

• Demande croissante de véhicules connectés et évolutifs

• Complexité des ADAS et besoins de calcul

• Transition des constructeurs automobiles vers des modèles de revenus basés sur le cycle de vie

Q4 : Quelles sont les technologies émergentes et les tendances du marché mondial des véhicules définis par logiciel (Software-Defined Vehicle, SDV) ?

• Calcul centralisé + déploiement d'une architecture E/E zonale

• Normalisation du système d'exploitation du véhicule et du middleware

Q5 : Quels sont les principaux défis du marché mondial des véhicules définis par logiciel (Software-Defined Vehicle - SDV) ?

• Migration d'architecture existante

• Lacunes en matière de talents logiciels et de maturité de la livraison

Q6 : Quelle région domine le marché mondial des véhicules définis par logiciel (Software-Defined Vehicle, SDV) ?

La région Asie-Pacifique a bénéficié d'une position de leader sur le marché mondial des SDV, soutenue par des bases solides dans la fabrication de véhicules et les chaînes d'approvisionnement en électronique, en particulier en Chine, au Japon et en Inde.

Q7 : Quels sont les principaux acteurs du marché mondial des véhicules définis par logiciel (Software-Defined Vehicle, SDV) ?

Voici quelques-unes des principales entreprises :

• Tesla

• Li Auto Inc.

• ZEEKR

• XPENG INC.

• NIO

• Rivian

• The Ford Motor Company

• General Motors

• Volkswagen Group

• Valeo

Q8 : Comment l’adoption croissante des véhicules électriques et connectés influence-t-elle la croissance du marché des véhicules définis par logiciel (SDV) ?

• Attentes concernant la fonctionnalité OTA-First : Les véhicules électriques et les voitures connectées dépendent de mises à jour logicielles fréquentes pour les mises à niveau des fonctionnalités, les corrections de bugs et l'optimisation des performances, ce qui accélère la demande de piles SDV.

• Besoin de calcul centralisé : Un contenu logiciel plus important et des charges de travail ADAS accrues augmentent le besoin d'informatique centralisée et de middleware évolutif pour gérer efficacement les fonctions du véhicule.

• Création de valeur du cycle de vie : Les OEM utilisent les capacités SDV pour activer les fonctionnalités à la demande, les diagnostics à distance et les améliorations continues, créant ainsi des opportunités de revenus numériques à long terme.

Q9 : Comment les réglementations en matière de cybersécurité et de mise à jour logicielle influencent-elles le développement et l'adoption des SDV à l'échelle mondiale ?

• Conformité des mises à jour logicielles : Des réglementations telles que UN R156 renforcent les exigences en matière de gestion des mises à jour logicielles, poussant les équipementiers à mettre en œuvre une gouvernance et une traçabilité OTA robustes.

• Mandats de cybersécurité : Des cadres tels que UN R155 mettent davantage l'accent sur le développement sécurisé par conception, la gestion des vulnérabilités et les pipelines de mise à jour sécurisés tout au long du cycle de vie du véhicule.

• Alignement sur la sécurité fonctionnelle : Les logiciels critiques pour la sécurité et les fonctionnalités ADAS nécessitent une validation plus stricte et des versions contrôlées, façonnant l'architecture et l'outillage de la plateforme SDV.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de l'analyse de données de la micro-mobilité : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le composant (logiciel/plateforme, services) ; Type d’analyse (descriptive, prédictive, prescriptive) ; Application (gestion de flotte, optimisation des itinéraires, prévision de la demande, analyse du comportement des usagers) ; Utilisateur final (opérateurs de micro-mobilité, administrations municipales/villes intelligentes, organismes de transport en commun) ; Mode de déploiement (sur le Cloud, sur site) ; et région/pays

May 20, 2026

Accent mis sur le type de matériau (composites en fibre de carbone, composites en fibre de verre, composites en fibres naturelles, composites hybrides et autres), par type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds, véhicules électriques et autres), par utilisateur final (OEM et marché secondaire), par pays (Arabie Saoudite, EAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)

April 15, 2026