Marché des interposeurs en verre : Analyse actuelle et prévisions (2025-2033)

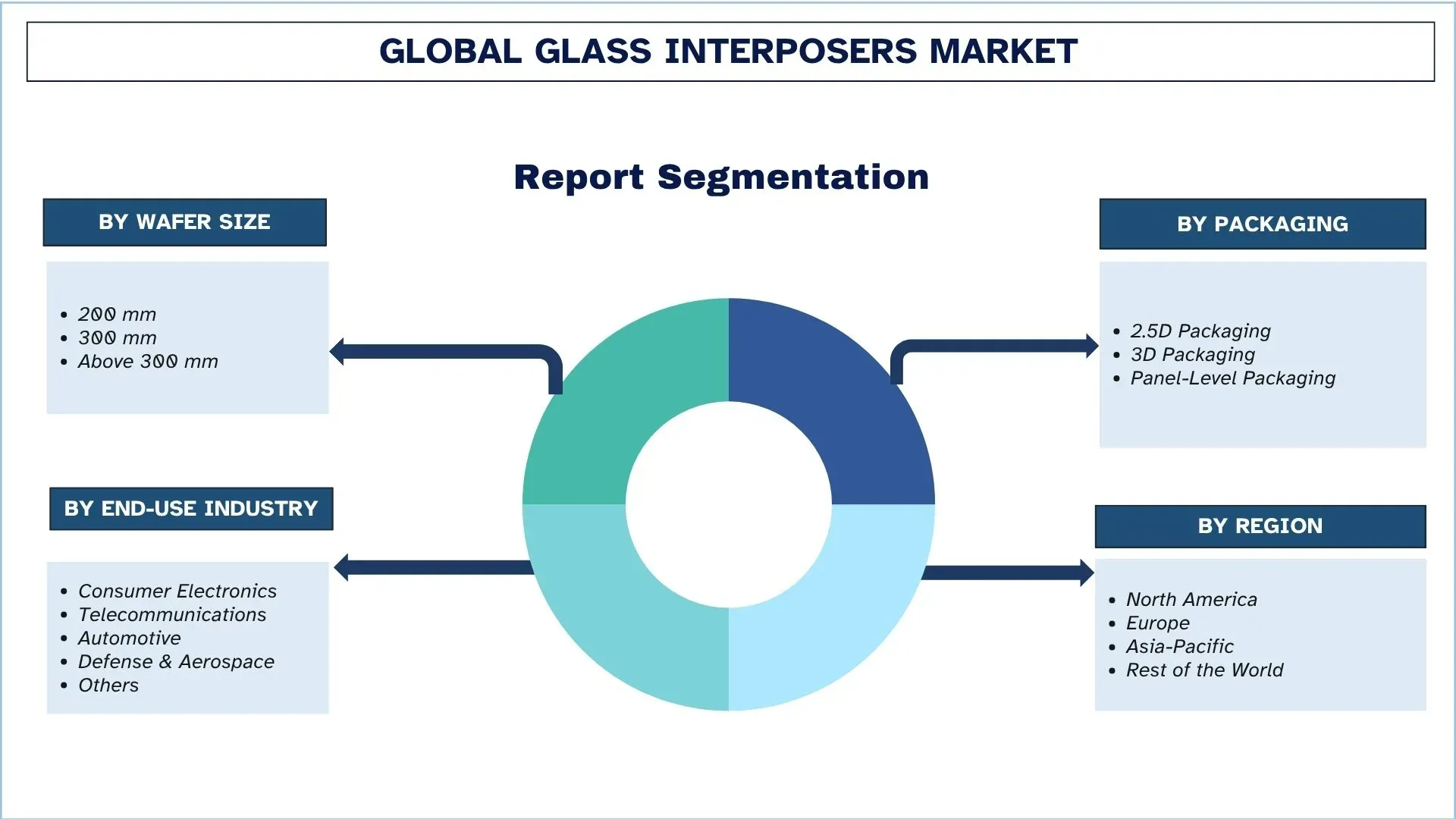

Accent mis sur la taille des tranches (200 mm, 300 mm et plus de 300 mm) ; Packaging (Packaging 2.5D, Packaging 3D et Packaging au niveau panneau) ; Industrie d'utilisation finale (Électronique grand public, Télécommunications, Automobile, Défense et Aérospatiale, et autres) ; et Région/Pays

Taille et prévisions du marché mondial des interposeurs en verre

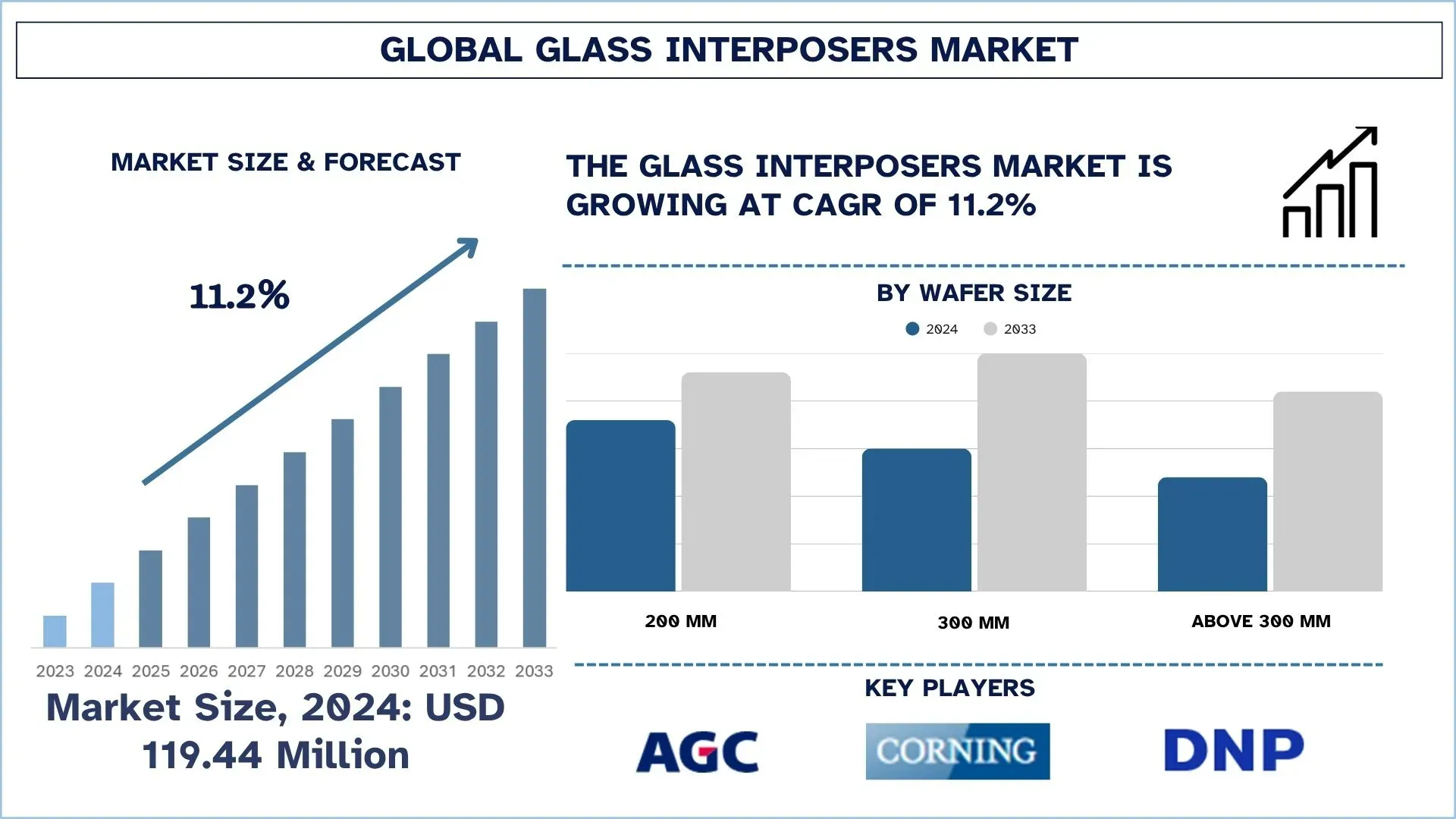

Le marché mondial des interposeurs en verre était évalué à 119,44 millions USD en 2024 et devrait croître à un TCAC important d'environ 11,2 % au cours de la période de prévision (2025-2033F), tiré par la demande croissante d'emballages de semi-conducteurs avancés pour prendre en charge l'informatique haute performance, la 5G et les applications d'IA.

Analyse du marché des interposeurs en verre

Un interposeur en verre est un composant essentiel utilisé dans le secteur de la microélectronique, servant de plateforme de pontage entre la puce en silicium et le substrat ou la carte de circuit imprimé (PCB) sur laquelle la puce est montée. L'interposeur en verre offre plusieurs caractéristiques, telles qu'une performance accrue grâce à ses propriétés électriques supérieures et à ses capacités de gestion thermique améliorées par rapport aux substrats organiques traditionnels.

Le marché des interposeurs en verre connaît une croissance significative en raison de la demande croissante de dispositifs semi-conducteurs haute performance, économes en énergie et miniaturisés. L'informatique haute performance (HPC), l'intelligence artificielle (IA) et les communications 5G, ainsi que d'autres applications avancées, nécessitent une densité d'interconnexion élevée, une perte de signal minimale et d'excellentes capacités de gestion thermique, que seuls les interposeurs en verre peuvent fournir par rapport aux substrats organiques traditionnels.

Tendances du marché mondial des interposeurs en verre

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial des interposeurs en verre, telles que constatées par notre équipe d'experts en recherche.

Adoption croissante des technologies d'emballage 2.5D et 3D pour les semi-conducteurs de nouvelle génération

L'adoption de la technologie d'emballage 2.5D et 3D dans les semi-conducteurs de nouvelle génération est une autre tendance majeure sur le marché des interposeurs en verre. Avec le besoin croissant d'informatique haute performance, d'IA, de 5G et d'appareils IoT, les technologies d'emballage conventionnelles sont de plus en plus limitées dans leur capacité à miniaturiser, à accélérer et à économiser l'énergie. Les interposeurs en verre, étant plus isolés électriquement, moins sujets à la perte de signal et plus stables dimensionnellement, sont de plus en plus utilisés pour permettre une intégration hétérogène plus avancée dans les architectures 2.5D/3D. Cela permet d'empiler ou de connecter diverses puces ou d'autres éléments avec des performances améliorées, ce qui stimule l'utilisation dans les centres de données, l'électronique grand public et les applications automobiles.

Segmentation de l'industrie des interposeurs en verre

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial des interposeurs en verre, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le segment de la taille des wafers de 300 mm domine le marché mondial des interposeurs en verre

Selon la catégorie de taille des wafers, le marché est classé en 200 mm, 300 mm et plus de 300 mm. Parmi ceux-ci, le segment des wafers de 300 mm détient la part de marché maximale, car il offre un meilleur rendement par wafer, une rentabilité et est couramment utilisé dans la fabrication de semi-conducteurs dans diverses applications telles que la mémoire, la logique et les processeurs avancés. Cependant, le segment des wafers de plus de 300 mm devrait connaître une croissance robuste à l'avenir, car les chefs de file de l'industrie se concentrent sur la technologie de fabrication de nouvelle génération pour satisfaire la demande des appareils compatibles avec l'IA, l'IoT et la 5G, ce qui est susceptible de réduire le coût par puce et d'augmenter la productivité.

Le segment de l'électronique grand public domine le marché mondial des interposeurs en verre.

Selon la catégorie d'industrie d'utilisation finale, le marché est segmenté en électronique grand public, télécommunications, automobile, défense et aérospatiale, et autres. Parmi ceux-ci, l'électronique grand public détient actuellement la part de marché maximale en raison de l'énorme demande de smartphones, d'ordinateurs portables, d'appareils portables et d'autres appareils intelligents qui ont besoin de solutions de semi-conducteurs sophistiquées pour traiter, stocker et communiquer. Cependant, l'industrie automobile devrait être le domaine qui connaît la croissance la plus rapide à l'avenir en raison de l'augmentation de la mise en œuvre de voitures électriques, du développement de systèmes de conduite autonomes et de systèmes d'aide à la conduite de haute technologie (ADAS). L'augmentation du nombre de semi-conducteurs par véhicule et la pression gouvernementale pour adopter les véhicules électriques stimuleront considérablement la demande de l'industrie automobile.

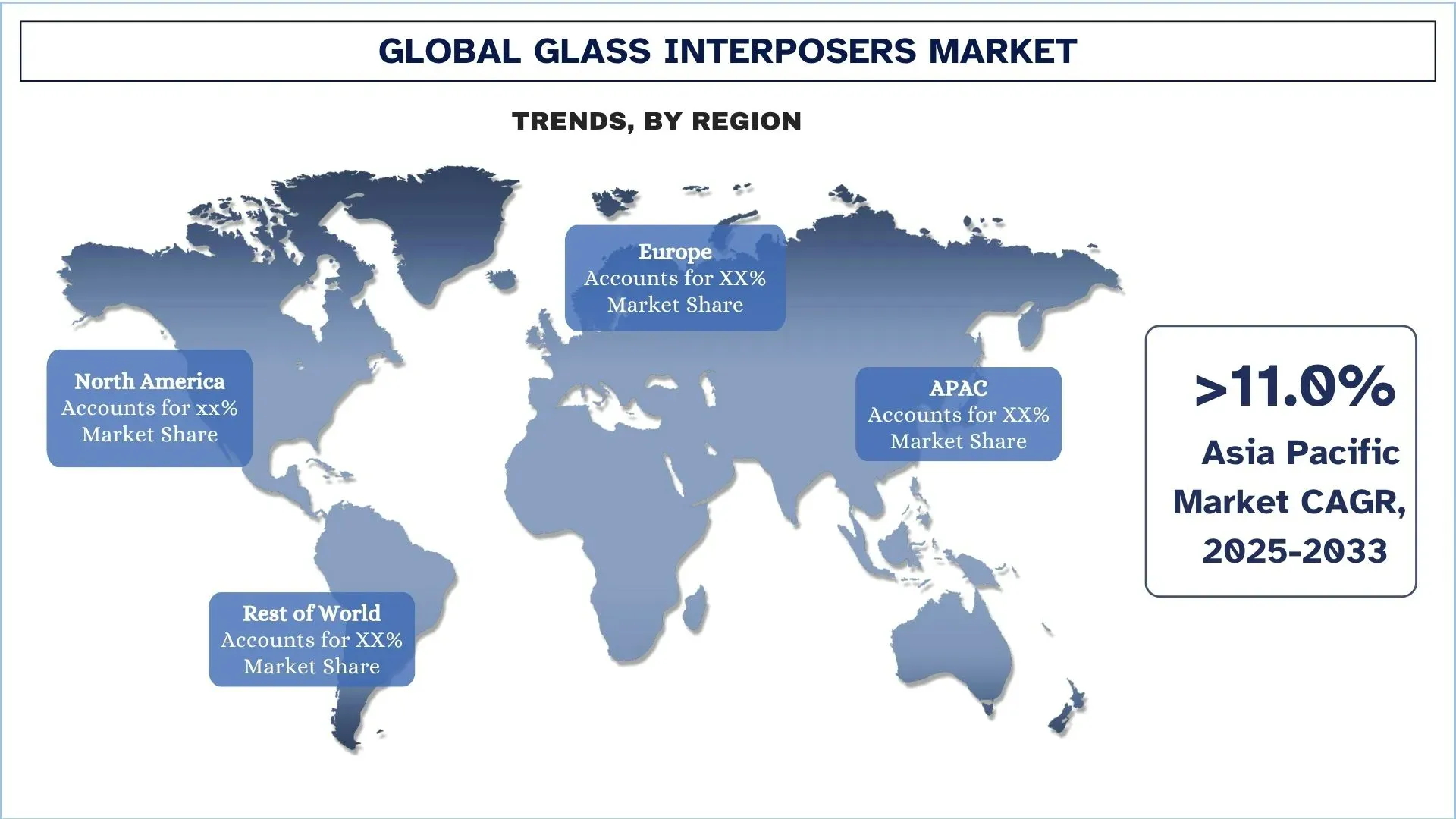

L'Asie-Pacifique détient la plus grande part de marché du marché mondial des interposeurs en verre

La région Asie-Pacifique détient une part de marché importante du marché des interposeurs en verre en raison de son écosystème de fabrication de semi-conducteurs bien établi, dirigé par des pays tels que la Chine, Taïwan, la Corée du Sud et le Japon. La disponibilité de grandes fonderies, de fournisseurs d'OSAT et de fournisseurs de substrats en verre rend possible la production à grande échelle et l'adoption de solutions sophistiquées dans l'emballage. Les interposeurs haute performance, haute densité et thermiquement stables sont nécessaires à mesure que l'électronique grand public, les centres de données, les applications d'IA et l'infrastructure 5G se développent rapidement. De plus, la région Asie-Pacifique est la région la plus privilégiée pour la fabrication d'interposeurs en verre, en raison des politiques gouvernementales favorables, des investissements dans la recherche et le développement et de la fabrication rentable, qui peuvent répondre à la fois au marché local et aux exportations mondiales.

La Chine détenait une part dominante du marché des interposeurs en verre d'Asie-Pacifique en 2024

La Chine détient la plus grande part de marché du marché des interposeurs en verre d'Asie-Pacifique, ce qui peut être attribué à son niveau élevé de fabrication de semi-conducteurs à grande échelle et à un vaste écosystème électronique. La nation est une plaque tournante mondiale de l'électronique grand public, des technologies 5G et des applications basées sur l'IA qui génère une forte demande en termes de technologies d'emballage sophistiquées. De plus, des investissements importants dans la fabrication de semi-conducteurs dans le pays, combinés au soutien gouvernemental par le biais de programmes tels que Made in China 2025, renforcent son leadership. De plus, la Chine a été en mesure de s'associer à des fonderies internationales, à des fournisseurs d'OSAT et à des fournisseurs de substrats en verre pour prendre rapidement en charge l'emballage 2.5D/3D et les technologies de via traversant le verre (TGV), ce qui l'a encore établie comme le plus grand marché des interposeurs en verre.

Paysage concurrentiel de l'industrie des interposeurs en verre

Le marché mondial des interposeurs en verre est concurrentiel, avec plusieurs acteurs du marché mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que des partenariats, des accords, des collaborations, des expansions géographiques et des fusions et acquisitions.

Principales entreprises du marché des interposeurs en verre

Parmi les principaux acteurs du marché figurent AGC Inc., Corning Incorporated, Dai Nippon Printing Co., Ltd., PLANOPTIK AG, Samtec, Inc., SCHOTT, 3DGS, NSG Group, TOPPAN Inc. et Nippon Electric Glass Co., Ltd.

Développements récents sur le marché des interposeurs en verre

En avril 2023, 3D Glass Solutions (3DGS) a clôturé un cycle de financement de série C de 30 millions USD, dirigé par Walden Catalyst Ventures avec Intel Capital, Lockheed Martin Ventures et d'autres investisseurs. Le financement a été destiné à étendre sa capacité de fabrication aux États-Unis et à faire progresser ses produits passifs intégrés et ses substrats à base de verre. Cette étape a mis en évidence la confiance croissante des investisseurs dans la technologie des interposeurs en verre et les solutions d'intégration hétérogène 3D.

En mars 2023, Dai Nippon Printing Co. (DNP) a développé un nouveau substrat de base en verre (GCS) utilisant la technologie Through Glass Via (TGV) haute densité pour remplacer les substrats en résine conventionnels dans les boîtiers de semi-conducteurs. Le substrat présentait un rapport d'aspect élevé et un câblage à pas fin, visant à améliorer les performances et l'évolutivité pour l'intégration de semi-conducteurs de nouvelle génération.

Couverture du rapport sur le marché mondial des interposeurs en verre

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélérer à un TCAC de 11,2 % |

Taille du marché en 2024 | 119,4 USD millions |

Analyse régionale | Amérique du Nord, Europe, APAC, reste du monde |

Principale région contributrice | La région Amérique du Nord devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde. |

Entreprises profilées | AGC Inc., Corning Incorporated, Dai Nippon Printing Co., Ltd., PLANOPTIK AG, Samtec, Inc., SCHOTT, 3DGS, NSG Group, TOPPAN Inc. et Nippon Electric Glass Co., Ltd. |

Portée du rapport | Tendances du marché, moteurs et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de l'offre et de la demande ; Paysage concurrentiel ; Profilage des entreprises |

Segments couverts | Par taille de wafer, par emballage, par industrie d'utilisation finale et par région/pays |

Raisons d'acheter le rapport sur le marché des interposeurs en verre :

L'étude comprend une analyse de la taille du marché et des prévisions confirmée par des experts clés authentifiés de l'industrie.

Le rapport passe brièvement en revue la performance globale de l'industrie en un coup d'œil.

Le rapport couvre une analyse approfondie des pairs de l'industrie, en se concentrant principalement sur les principales données financières, les portefeuilles de types, les stratégies d'expansion et les développements récents.

Examen détaillé des moteurs, des contraintes, des tendances clés et des opportunités qui prévalent dans l'industrie.

L'étude couvre de manière exhaustive le marché à travers différents segments.

Analyse approfondie au niveau régional de l'industrie.

Options de personnalisation :

Le marché mondial des interposeurs en verre peut être personnalisé davantage selon les exigences ou tout autre segment de marché. En outre, UnivDatos comprend que vous pouvez avoir vos propres besoins commerciaux ; n'hésitez donc pas à nous contacter pour obtenir un rapport qui répond parfaitement à vos besoins.

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial des interposeurs en verre (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des interposeurs en verre afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur des interposeurs en verre. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des interposeurs en verre. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment la taille des tranches, l'emballage, l'industrie d'utilisation finale et les régions du marché mondial des interposeurs en verre.

L'objectif principal de l'étude du marché mondial des interposeurs en verre

L'étude identifie les tendances actuelles et futures du marché mondial des interposeurs en verre, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle et prévisionnelle du marché mondial des interposeurs en verre et de ses segments en termes de valeur (USD).

Segmentation du marché des interposeurs en verre : Les segments de l'étude comprennent les domaines de la taille des tranches, de l'emballage, de l'industrie d'utilisation finale et de la région.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des interposeurs en verre.

Analyse régionale : Mener une analyse régionale détaillée des zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché des interposeurs en verre et stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial des interposeurs en verre et son potentiel de croissance ?

En 2024, la taille du marché mondial des interposeurs en verre est de 119,44 millions de dollars américains. Le marché devrait croître à un TCAC robuste de 11,2 % entre 2025 et 2033, tiré par la demande croissante dans les secteurs de l'électronique, de l'automobile et des centres de données.

Q2 : Quel segment détient la plus grande part du marché mondial des interposeurs en verre par catégorie de taille de tranche ?

Le segment des tranches de 300 mm représente la plus grande part de marché dans l'industrie mondiale des interposeurs en verre, en raison de son adoption généralisée dans l'informatique haute performance et les conditionnements de semi-conducteurs avancés.

Q3 : Quels sont les facteurs déterminants de la croissance du marché mondial des interposeurs en verre ?

Les principaux moteurs de croissance du marché des interposeurs en verre sont les suivants :

• Demande croissante en informatique haute performance, intelligence artificielle (IA) et technologie 5G

• Propriétés supérieures du verre, telles que l'isolation, l'intégrité du signal et la stabilité thermique, par rapport aux substrats organiques

• Intégration rapide des interposeurs en verre dans l'électronique grand public, l'électronique automobile et les centres de données

Q4 : Quelles sont les technologies et les tendances émergentes sur le marché mondial des interposeurs en verre ?

Les tendances émergentes sur le marché des interposeurs en verre comprennent :

• Adoption croissante des technologies d’encapsulation 2.5D et 3D pour les semi-conducteurs de nouvelle génération

• Demande croissante de substrats en verre ultra-minces pour soutenir la miniaturisation et améliorer les performances

• Accentuation de l’intégration hétérogène dans la conception des puces

Q5 : Quels sont les principaux défis sur le marché mondial des interposeurs en verre ?

Les principaux défis du marché des interposeurs en verre sont les suivants :

• Coûts de fabrication élevés par rapport aux interposeurs en silicium ou organiques

• Chaîne d'approvisionnement immature et capacités de fabrication à grande échelle limitées

• Complexité technique de la production de masse et de l'optimisation du rendement

Q6 : Quelle région domine le marché mondial des interposeurs en verre ?

La région Asie-Pacifique domine le marché des interposeurs en verre, principalement en raison de la présence de fabricants de semi-conducteurs de premier plan, de solides centres de production électronique et d'une forte adoption des technologies d'emballage avancées dans des pays comme la Chine, le Japon, la Corée du Sud et Taïwan.

Q7 : Quels sont les principaux concurrents sur le marché mondial des interposeurs en verre ?

Les principaux acteurs de l'industrie des interposeurs en verre sont les suivants :

• AGC Inc.

• Corning Incorporated

• Dai Nippon Printing Co., Ltd.

• PLANOPTIK AG

• Samtec, Inc.

• SCHOTT

• 3DGS

• NSG Group

• TOPPAN Inc.

• Nippon Electric Glass Co., Ltd.

Q8 : Quelles sont les principales opportunités d'investissement sur le marché mondial des interposeurs en verre ?

Les opportunités d'investissement se trouvent dans des domaines tels que le packaging avancé au niveau des wafers, le développement de substrats de verre ultra-minces et l'intégration pour les applications d'IA, d'IoT et de 5G. Le marché présente également un fort potentiel dans l'électronique automobile et l'infrastructure des centres de données, où la demande de solutions de semi-conducteurs miniaturisées et de haute performance augmente rapidement.

Q9 : Comment les entreprises et les sociétés de semi-conducteurs peuvent-elles bénéficier de l'adoption de la technologie des interposeurs en verre ?

Les entreprises adoptant les interposeurs en verre peuvent obtenir une intégrité du signal plus élevée, des performances thermiques améliorées et une meilleure flexibilité de conception par rapport aux interposeurs conventionnels. Pour les entreprises de semi-conducteurs, cela se traduit par des performances de puce améliorées, une optimisation des coûts au fil du temps et un avantage concurrentiel sur les marchés de l'informatique, des réseaux et de l'électronique grand public de nouvelle génération.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de la mémoire vive magnétorésistive (MRAM) : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type (MRAM à bascule et STT-MRAM) ; Application (électronique grand public, automobile, robotique, aérospatiale et défense, stockage d'entreprise et autres) ; et région/pays

Marché des systèmes de gravure par faisceau d'ions : Analyse actuelle et prévisions (2026-2034)

Accent sur le type (gravure par faisceau d'ions conventionnel (IBE), gravure par faisceau d'ions réactifs (RIBE), systèmes de faisceau d'ions focalisé (FIB), faisceau d'ions automatique et autres) ; application (fabrication de semi-conducteurs, microélectronique et stockage de données, photonique et optoélectronique, MEMS (systèmes micro-électro-mécaniques), recherche et métrologie, et autres) ; utilisateur final (semi-conducteurs et électronique, aérospatiale et défense, santé et dispositifs médicaux, institutions de recherche, et autres) ; et région/pays

Marché des modules optiques 25G : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de produit (SFP28, QSFP28 et CFP); Application (Centres de données, Télécommunications et Réseaux d'entreprise); Utilisateur final (IT & Télécommunications, BFSI, Santé, Commerce de détail et Autres); et Région/Pays

Marché des chipsets Power over Ethernet (PoE) : Analyse actuelle et prévisions (2025-2033)

Accent sur le type (jeu de puces d'équipement de source d'alimentation PoE (PSE) et jeu de puces de dispositifs alimentés par PoE (PD)) ; Norme (norme IEEE 802.3at, norme IEEE 802.3bt et norme IEEE 802.3af) ; Appareil (caméras IP/réseau, téléphone VoIP, commutateur et injecteur Ethernet, point d'accès radio sans fil, capteur de proximité, éclairage LED et autres) ; Utilisation finale (commerciale, industrielle et résidentielle) ; et région/pays