Marché de la métrologie et de l'inspection des semi-conducteurs : Analyse actuelle et prévisions (2025-2033)

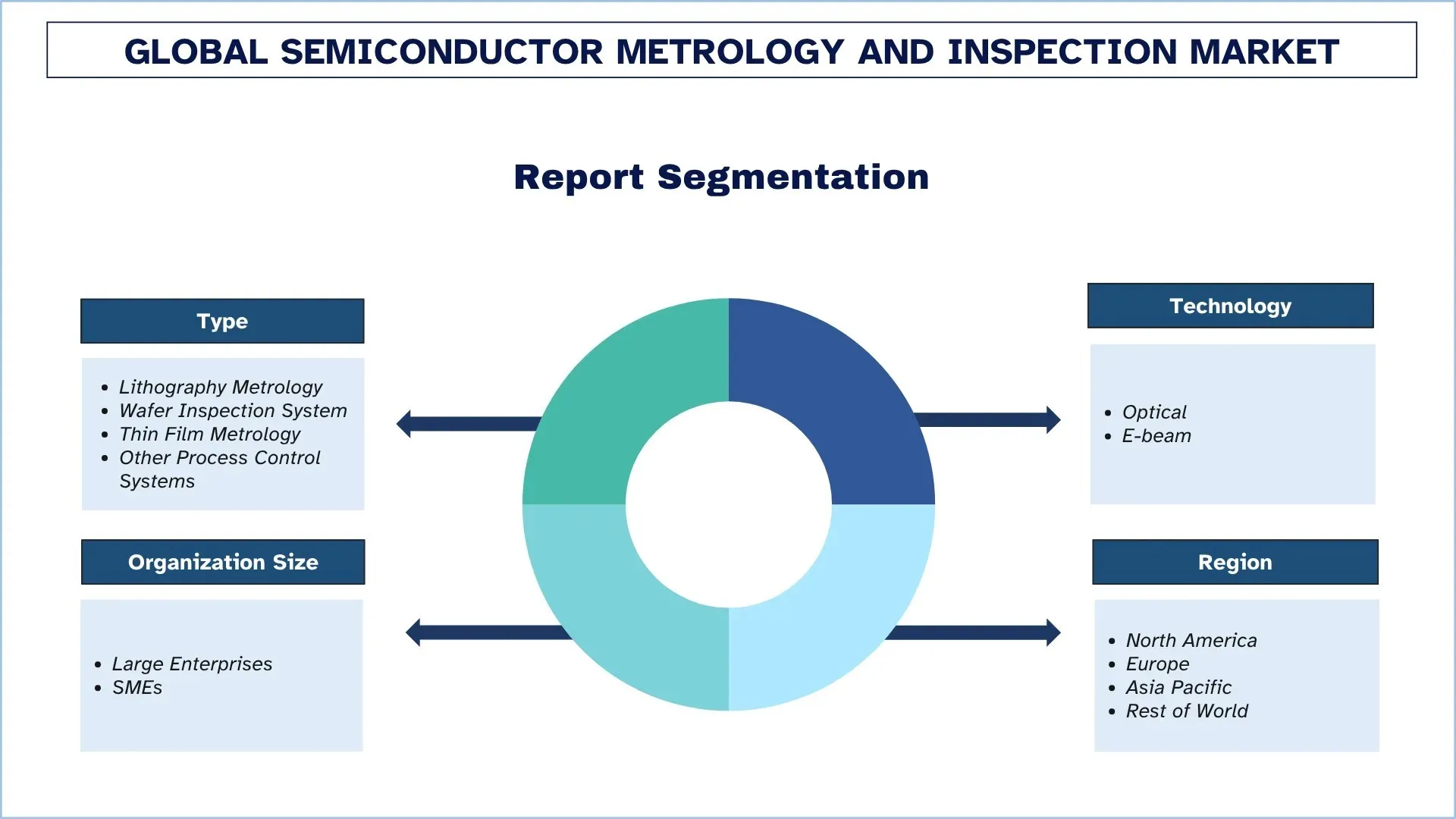

Accent mis sur le type (métrologie de la lithographie, système d'inspection de tranches, métrologie des couches minces et autres systèmes de contrôle des processus) ; la technologie (optique et faisceau d'électrons) ; la taille de l'organisation (grandes entreprises et PME) ; et la région/le pays

Taille et prévisions du marché mondial de la métrologie et de l'inspection des semi-conducteurs

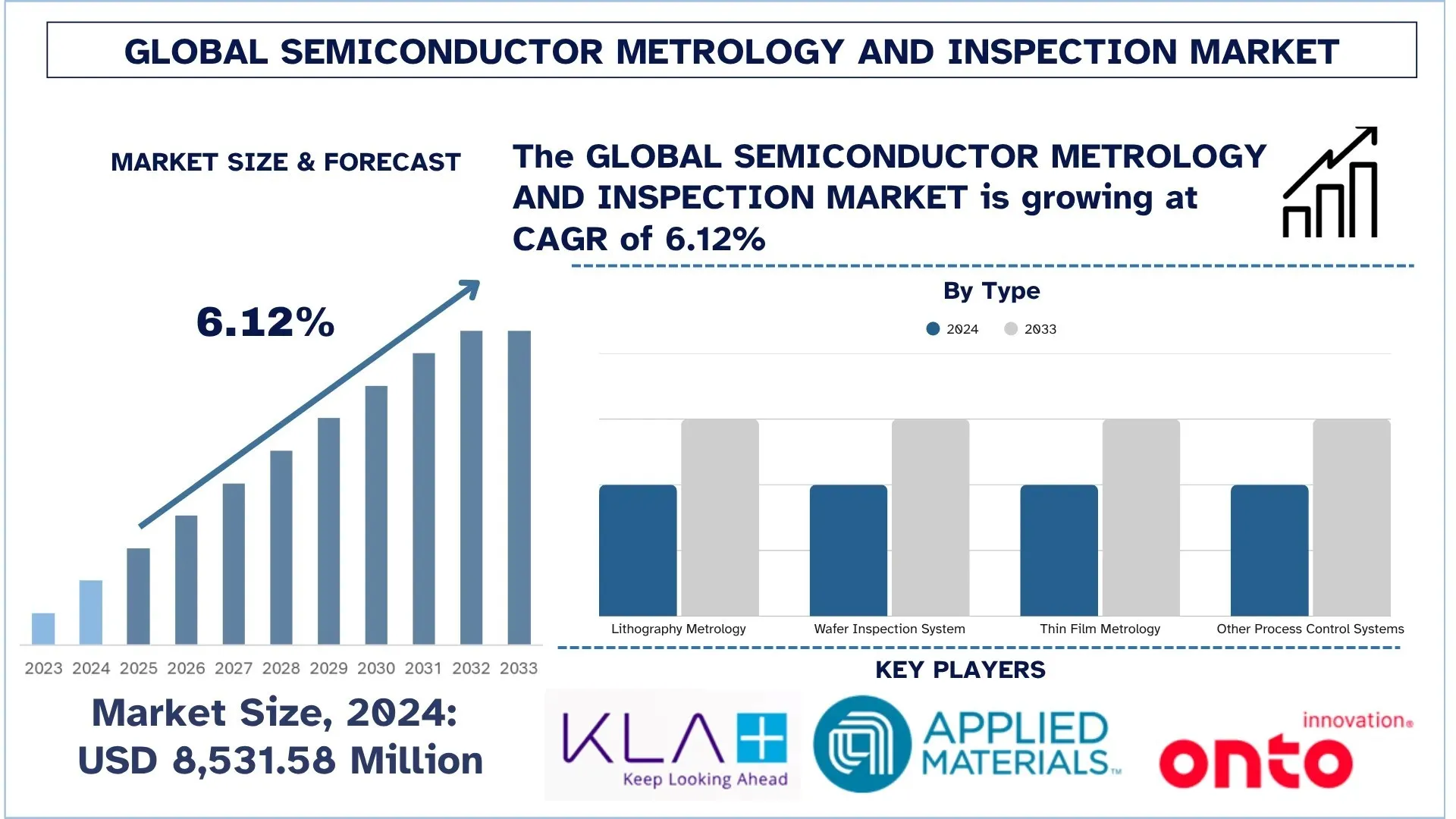

Le marché mondial de la métrologie et de l'inspection des semi-conducteurs était évalué à 8 531,58 millions de dollars US en 2024 et devrait croître à un TCAC d'environ 6,12 % au cours de la période de prévision (2025–2033F), sous l'impulsion de la demande croissante de puces haute performance dans l'électronique avancée, l'intelligence artificielle et les applications automobiles.

Analyse du marché de la métrologie et de l'inspection des semi-conducteurs

Le marché existant de la métrologie et de l'inspection des semi-conducteurs connaît un taux de croissance élevé en raison du nombre sans cesse croissant d'exigences en matière de puces plus petites, plus puissantes et plus efficaces dans les marchés sophistiqués de l'électronique, de l'IA et de l'automobile. Avec des nœuds de 5 nm ou moins, il devient de plus en plus important d'avoir de la précision dans la détection des défauts et dans l'exactitude du processus. Le besoin de produits de métrologie et d'inspection fiables est lié à l'amélioration du rendement et au contrôle des processus qui doivent être effectués dans le cycle de fabrication des semi-conducteurs, en commençant par la séquence des actions d'inspection qui établissent des motifs sur la surface de la tranche et en terminant par l'emballage des dispositifs semi-conducteurs. Les alternatives avancées à l'inspection au plasma comprennent la métrologie optique, l'inspection avancée aux rayons X et l'inspection par faisceau électronique, qui gagne en popularité car elle offre une capacité de haute résolution. D'autre part, des équipements d'inspection avancés supplémentaires sont nécessaires avec l'augmentation de la progression de la lithographie EUV, des structures de puces 3D et de l'intégration hétérogène.

Tendances du marché mondial de la métrologie et de l'inspection des semi-conducteurs

Cette section aborde les principales tendances du marché qui influencent les différents segments du marché mondial de la métrologie et de l'inspection des semi-conducteurs, telles que relevées par notre équipe d'experts en recherche.

Intégration de l'IA et de l'apprentissage automatique

L'une des principales tendances qui façonnent le marché de la métrologie et de l'inspection des semi-conducteurs est l'utilisation de l'intelligence artificielle (IA) et de l'apprentissage automatique (AA). La quantité de données de processus et leur complexité ont également augmenté, car une grande quantité de données est générée avec la réduction de la taille des nœuds et l'architecture complexe des puces. Les outils de métrologie intègrent désormais les technologies d'IA et d'AA pour traiter d'énormes quantités de données en temps réel, ce qui se traduit par une maintenance prédictive, une reconnaissance des formes et une classification automatique des défauts. Ces systèmes intelligents permettent aux fabricants de détecter les anomalies dans le processus dans les plus brefs délais, d'optimiser les processus d'inspection et d'améliorer le rendement sans aucune interaction humaine. Les IA peuvent également aider à ajuster les paramètres d'inspection de manière dynamique en utilisant les données historiques, à minimiser les faux positifs et à augmenter la précision des mesures. Cette tendance facilite une prise de décision plus rapide et un contrôle de processus plus réactif, ce qui est essentiel dans les systèmes à haut débit et de haute précision tels que les usines de fabrication de semi-conducteurs. Avec l'adoption croissante par les usines de fabrication des concepts de fabrication intelligente et d'industrie 4.0, la mise en œuvre d'applications d'inspection et de mesure basées sur l'IA sera encore plus rapide, car il s'agit du principal facteur d'une fabrication de semi-conducteurs efficace et rentable.

Segmentation de l'industrie de la métrologie et de l'inspection des semi-conducteurs

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial de la métrologie et de l'inspection des semi-conducteurs, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le système d'inspection des tranches domine le marché de la métrologie et de l'inspection des semi-conducteurs

Selon le type, le marché de la métrologie et de l'inspection des semi-conducteurs est segmenté en métrologie de la lithographie, systèmes d'inspection des tranches, métrologie des couches minces et autres systèmes de contrôle des processus. En 2024, le segment des systèmes d'inspection des tranches a dominé le marché et devrait maintenir son leadership tout au long de la période de prévision. Avec le passage des nœuds de semi-conducteurs à 5 nm ou moins, la validation des processus et la précision dans l'identification des défauts sont essentielles à l'optimisation des processus. Les systèmes d'inspection des tranches, grâce à des technologies telles que l'inspection par faisceau électronique et l'inspection optique, peuvent effectuer l'inspection des défauts de surface et de subsurface en haute résolution sur les processus frontaux et dorsaux. Ces systèmes permettent une détection rapide des anomalies, ce qui assure une plus grande fiabilité des puces et réduit les pertes de production. L'intégration hétérogène avancée dans l'emballage avancé et la complexité croissante des structures 3D ont également stimulé la demande. Ces systèmes garantissent le respect d'exigences de performance strictes dans les applications à forte valeur ajoutée, telles que les processeurs d'IA, le silicium automobile et la mémoire. Poussée par l'augmentation de la production requise par l'industrie de la fabrication de puces, la technologie d'inspection au service de l'industrie des tranches s'impose comme un pivot soutenant la qualité, l'échelle et la compétitivité durable clés de la chaîne d'approvisionnement des puces à l'échelle mondiale.

La technologie optique détenait la plus grande part de marché du marché de la métrologie et de l'inspection des semi-conducteurs.

Selon la technologie, le marché de la métrologie et de l'inspection des semi-conducteurs est segmenté en systèmes optiques et à faisceau électronique. En 2024, le segment optique a dominé le marché et devrait conserver sa position de leader tout au long de la période de prévision. La popularité des systèmes d'inspection optique est attribuée à leur faible coût, à leur débit élevé et à la nature non destructive du système pour détecter les défauts de surface et les écarts dimensionnels critiques sur les tranches. Ces systèmes sont très importants à l'avant et à l'arrière de la fabrication des semi-conducteurs, en particulier dans la production en grand volume de dispositifs logiques et de mémoire. Ces systèmes sont importants dans la production frontale et dorsale de semi-conducteurs tels que les dispositifs logiques et la mémoire au niveau de la production de tranches. Leur utilisation dans les nœuds de lithographie de haut niveau, la NAND 3D et les technologies FinFET est désormais cruciale en termes d'assurance qualité. En raison des formes de plus en plus complexes des puces et des tolérances de processus de plus en plus étroites, la métrologie optique est en constante évolution pour fournir des mesures précises en temps réel qui sont pertinentes pour l'amélioration du rendement et pour atteindre l'échelle de la fabrication dans les installations de fabrication de semi-conducteurs.

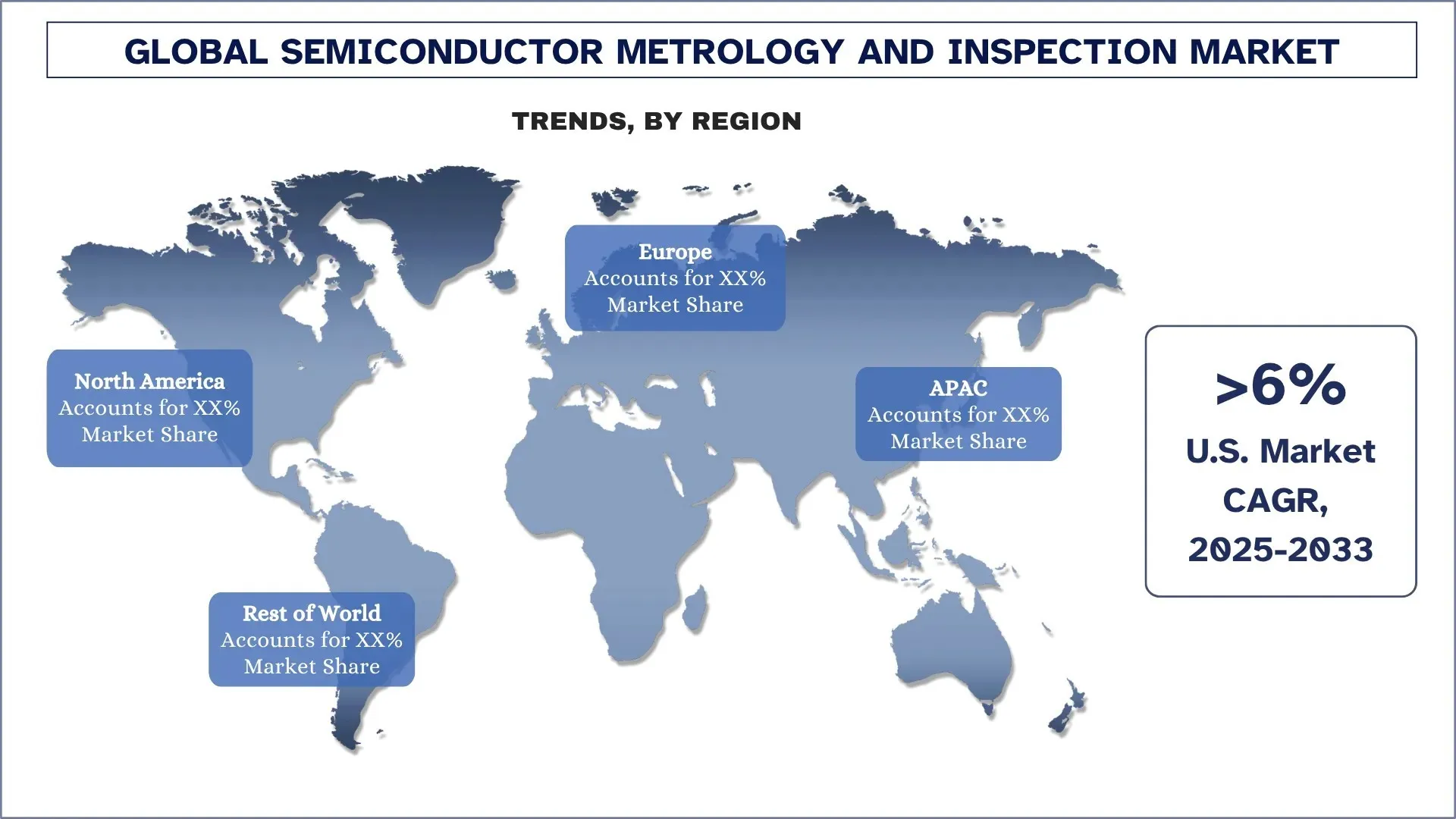

L'Amérique du Nord a dominé le marché mondial de la métrologie et de l'inspection des semi-conducteurs

L'Amérique du Nord est aujourd'hui la région la mieux classée dans le domaine de la métrologie et de l'inspection des semi-conducteurs et devrait le rester à l'avenir. Ce leadership est dû à la domination des fonderies de semi-conducteurs haut de gamme, des installations de fabrication à forte intensité technologique et d'un écosystème sain de fournisseurs d'équipements. La vigueur des investissements dans la R&D aide la région à prospérer, car les récents investissements fédéraux dans la loi CHIPS et Science ont accru la fabrication et l'innovation nationales de semi-conducteurs. Les chefs de file de l'industrie américaine travaillent sur des technologies de métrologie et d'inspection de pointe qui peuvent qualifier les prochaines générations de tailles de modules, tels que les cellules EUV et les conceptions de puces 3D. Les progrès dans le domaine de l'informatique à haute performance, des puces d'IA et des véhicules électriques poussent l'industrie vers des systèmes d'inspection à plus haute performance. De plus, la présence de grandes entreprises et organisations de recherche et de technologie assure un flux constant d'innovation et de talents. Un autre thème d'avenir est la complexité globale des puces, qui continue d'augmenter, et l'Amérique du Nord se spécialise dans la fiabilité, la réduction des défauts et le contrôle de la qualité, ce qui lui permet de maintenir son leadership sur le marché.

Les États-Unis détiennent une part dominante du marché nord-américain de la métrologie et de l'inspection des semi-conducteurs en 2024

Les États-Unis deviennent une plaque tournante mondiale pour l'industrie de la métrologie et de l'inspection des semi-conducteurs en raison des programmes fédéraux incontournables comme la loi CHIPS et Science, la loi sur la réduction de l'inflation et l'augmentation des sommes d'argent allouées à la R&D au National Semiconductor Technology Center (NSTC). Des investissements importants sont injectés dans des usines de fabrication avancées dans des États comme l'Arizona, le Texas et New York, grâce à des subventions publiques et à des fonds personnels. La présence de pôles d'innovation entre la Silicon Valley, Boston et Austin accélère le processus d'innovation, car le développement d'outils de métrologie de précision est basé sur les progrès des systèmes d'inspection basés sur l'IA, l'optique et le faisceau électronique. Le département du Commerce et le département de l'Énergie dirigent des fonds vers l'expansion nationale des capacités tout au long de la chaîne d'approvisionnement des puces, y compris les matériaux, l'emballage et l'équipement de contrôle des cours. Les universités, les laboratoires nationaux et les partenaires offrent des talents de haut niveau pour effectuer des recherches sur l'inspection de la prochaine génération. Ces avantages font des États-Unis l'un des marchés à la croissance la plus rapide, ainsi qu'un siège social stratégique de l'innovation en matière de métrologie des semi-conducteurs dans le monde entier.

Paysage concurrentiel de l'industrie de la métrologie et de l'inspection des semi-conducteurs

Le marché mondial de la métrologie et de l'inspection des semi-conducteurs est concurrentiel, avec plusieurs acteurs mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques, ainsi que les fusions et acquisitions.

Principales entreprises de métrologie et d'inspection des semi-conducteurs

Les principaux acteurs du marché sont KLA Corporation, Applied Materials, Inc., Onto Innovation, Thermo Fisher Scientific Inc., Hitachi, Ltd., Nova Ltd., Lasertec Corporation, JEOL Ltd., Camtek et Nikon Metrology Inc.

Développements récents sur le marché de la métrologie et de l'inspection des semi-conducteurs

En janvier 2025, Koh Young s'est associé à NTV USA pour accroître ses solutions existantes de métrologie et d'inspection des semi-conducteurs aux États-Unis. Le partenariat présente les systèmes de la série Meister et les systèmes ZenStar, qui s'ajoutent à l'inspection des SiP, des WLP et de l'empilement de matrices. Koh Young a le potentiel d'améliorer le rendement, la qualité et les défauts de qualité, en utilisant l'apprentissage profond et la technologie de mesure 3D dans l'avenir de l'emballage avancé des semi-conducteurs.

En juillet 2023, Applied Materials et Fraunhofer IPMS ont ouvert un grand centre de métrologie des semi-conducteurs de plus de 2 000 m2 à Silicon Saxony, à Dresde. Le centre dispose de systèmes de métrologie eBeam, y compris le VeritySEM CD-SEM, qui stimulent l'inspection des tranches, le contrôle des processus et la R&D sur les marchés ICAPS. Ce partenariat suralimente les processus européens d'apprentissage, de métrologie et de précision de la fabrication des semi-conducteurs.

Couverture du rapport sur le marché mondial de la métrologie et de l'inspection des semi-conducteurs

Attribut du rapport | Détails |

Année de référence | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélérer à un TCAC de 6,12 % |

Taille du marché en 2024 | 8 531,58 millions de dollars US |

Analyse régionale | Amérique du Nord, Europe, APAC, reste du monde |

Principale région contributive | L'Amérique du Nord devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon, Corée du Sud et Inde |

Entreprises profilées | KLA Corporation, Applied Materials, Inc., Onto Innovation, Thermo Fisher Scientific Inc., Hitachi, Ltd., Nova Ltd., Lasertec Corporation, JEOL Ltd., Camtek et Nikon Metrology Inc. |

Portée du rapport | Tendances du marché, facteurs et contraintes ; estimation et prévision des revenus ; analyse de la segmentation ; analyse de la demande et de l'offre ; paysage concurrentiel ; profilage des entreprises |

Segments couverts |

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial de la métrologie et de l'inspection des semi-conducteurs (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial de la métrologie et de l'inspection des semi-conducteurs afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur de la métrologie et de l'inspection des semi-conducteurs. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial de la métrologie et de l'inspection des semi-conducteurs. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type, la technologie, la taille de l'organisation et les régions au sein du marché mondial de la métrologie et de l'inspection des semi-conducteurs.

L'objectif principal de l'étude du marché mondial de la métrologie et de l'inspection des semi-conducteurs

L'étude identifie les tendances actuelles et futures du marché mondial de la métrologie et de l'inspection des semi-conducteurs, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle du marché et prévoir la taille du marché mondial de la métrologie et de l'inspection des semi-conducteurs et de ses segments en termes de valeur (USD).

Segmentation du marché de la métrologie et de l'inspection des semi-conducteurs : Les segments de l'étude comprennent les domaines du type, de la technologie, de la taille de l'organisation et des régions.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie de la métrologie et de l'inspection des semi-conducteurs.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché de la métrologie et de l'inspection des semi-conducteurs et les stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial de la métrologie et de l'inspection des semi-conducteurs et son potentiel de croissance ?

Le marché mondial de la métrologie et de l'inspection des semi-conducteurs était évalué à 8 531,58 millions USD en 2024 et devrait croître à un TCAC de 6,12 % au cours de la période de prévision (2025-2033).

Q2: Quel segment détient la plus grande part du marché mondial de la métrologie et de l'inspection des semi-conducteurs par type ?

Le segment des systèmes d'inspection de wafers a dominé le marché et devrait conserver sa position de leader tout au long de la période de prévision, en raison de la demande croissante de détection des défauts et de contrôle des processus dans la fabrication de semi-conducteurs avancés.

Q3 : Quels sont les principaux moteurs de la croissance du marché mondial de la métrologie et de l'inspection des semi-conducteurs ?

• Réduction de la taille des nœuds : À mesure que les puces évoluent vers des géométries de 5 nm et 3 nm, la métrologie précise et la détection des défauts deviennent essentielles pour le rendement et la performance.

• Croissance de l'emballage avancé et des circuits intégrés 3D : Les structures de puces complexes nécessitent une inspection précise sur plusieurs couches, ce qui stimule la demande d'outils de métrologie à haute résolution.

• Demande accrue des secteurs de l'IA, du HPC et de l'automobile : Ces applications à haute performance exigent un contrôle strict des processus et une assurance qualité tout au long de la chaîne de valeur des semi-conducteurs.

Q4 : Quelles sont les technologies émergentes et les tendances du marché mondial de la métrologie et de l'inspection des semi-conducteurs ?

• Intégration de l'IA et de l'apprentissage automatique : L'analyse basée sur l'IA est utilisée pour la maintenance prédictive, la classification des défauts et l'optimisation des processus en temps réel.

• Adoption d'outils de métrologie à faisceau électronique et hybrides : Les systèmes d'inspection à faisceau électronique et hybrides gagnent en popularité en raison de leurs capacités de haute résolution.

• Passage à la métrologie en ligne et en temps réel : La demande croît pour les solutions d'inspection qui offrent des informations en temps réel pendant la production afin de réduire les pertes de rendement.

Q5 : Quels sont les principaux défis du marché mondial de la métrologie et de l'inspection des semi-conducteurs ?

• Investissement élevé en capital : Les systèmes de métrologie avancés sont coûteux à développer et à déployer, ce qui limite l'accessibilité pour les petites usines ou les nouveaux entrants.

• Complexité des structures et des matériaux 3D : L'inspection précise des matériaux multicouches et hétérogènes est de plus en plus complexe, en particulier avec les architectures émergentes.

• Surcharge de données et problèmes d'intégration : Les outils de métrologie génèrent de grands volumes de données, nécessitant des analyses avancées et une intégration transparente avec les flux de travail de l'usine.

Q6 : Quelle région domine le marché mondial de la métrologie et de l'inspection des semi-conducteurs ?

L'Amérique du Nord domine actuellement le marché de la métrologie et de l'inspection des semi-conducteurs et devrait conserver sa position de leader au cours de la période de prévision. Ce leadership est principalement dû à la présence d'importantes fonderies de semi-conducteurs, d'une infrastructure de R&D avancée et de solides initiatives fédérales soutenant la fabrication nationale de puces et l'innovation de procédés.

Q7 : Quels sont les principaux acteurs du marché mondial de la métrologie et de l'inspection des semi-conducteurs ?

Parmi les entreprises clés, on retrouve :

• KLA Corporation

• Applied Materials, Inc.

• Onto Innovation

• Thermo Fisher Scientific Inc.

• Hitachi, Ltd.

• Nova Ltd.

• Lasertec Corporation

• JEOL Ltd.

• Camtek

• Nikon Metrology Inc.

Q8 : Quelles stratégies de propriété intellectuelle les entreprises utilisent-elles pour protéger et monétiser les innovations en matière de métrologie et d'inspection des semi-conducteurs ?

• Brevets spécifiques aux processus : Les entreprises protègent leur propriété intellectuelle sur les innovations de processus critiques telles que les plateformes de métrologie hybrides, les algorithmes d’inspection par faisceau électronique et les moteurs de classification des défauts basés sur l’IA.

• Cadres de licences : Les principaux OEM concèdent des licences pour des technologies propriétaires (par exemple, optiques avancées, réseaux de capteurs) aux fabricants d’outils et aux fabs, ce qui permet de générer des revenus tout en contrôlant l’utilisation de la propriété intellectuelle.

• Secrets commerciaux stratégiques : Les entreprises conservent le code source principal, les techniques d’étalonnage et les heuristiques de traitement d’image en tant que secrets commerciaux afin de conserver un avantage concurrentiel tout en minimisant l’exposition.

Q9 : Comment les partenariats de la chaîne d’approvisionnement évoluent-ils pour sécuriser les composants critiques des outils de métrologie et d’inspection des semi-conducteurs ?

Co-développement de composants : Les fabricants d'outils collaborent avec les fournisseurs d'optiques, de capteurs et de systèmes de platines pour co-concevoir des modules adaptés aux nœuds de prochaine génération et aux structures de puces 3D.

• Alliances sécurisées avec les fournisseurs : Des accords à long terme avec des fabricants spécialisés garantissent un approvisionnement stable en lentilles de précision, en sources de faisceaux d'électrons et en sous-systèmes de vide.

• Stratégies de localisation : Pour atténuer les risques géopolitiques et réduire les délais de livraison, les entreprises régionalisent les principales opérations d'assemblage et recherchent des partenaires à proximité des principaux clusters de fabrication en Asie, en Amérique du Nord et en Europe.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de la mémoire vive magnétorésistive (MRAM) : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type (MRAM à bascule et STT-MRAM) ; Application (électronique grand public, automobile, robotique, aérospatiale et défense, stockage d'entreprise et autres) ; et région/pays

Marché des systèmes de gravure par faisceau d'ions : Analyse actuelle et prévisions (2026-2034)

Accent sur le type (gravure par faisceau d'ions conventionnel (IBE), gravure par faisceau d'ions réactifs (RIBE), systèmes de faisceau d'ions focalisé (FIB), faisceau d'ions automatique et autres) ; application (fabrication de semi-conducteurs, microélectronique et stockage de données, photonique et optoélectronique, MEMS (systèmes micro-électro-mécaniques), recherche et métrologie, et autres) ; utilisateur final (semi-conducteurs et électronique, aérospatiale et défense, santé et dispositifs médicaux, institutions de recherche, et autres) ; et région/pays

Marché des modules optiques 25G : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de produit (SFP28, QSFP28 et CFP); Application (Centres de données, Télécommunications et Réseaux d'entreprise); Utilisateur final (IT & Télécommunications, BFSI, Santé, Commerce de détail et Autres); et Région/Pays

Marché des chipsets Power over Ethernet (PoE) : Analyse actuelle et prévisions (2025-2033)

Accent sur le type (jeu de puces d'équipement de source d'alimentation PoE (PSE) et jeu de puces de dispositifs alimentés par PoE (PD)) ; Norme (norme IEEE 802.3at, norme IEEE 802.3bt et norme IEEE 802.3af) ; Appareil (caméras IP/réseau, téléphone VoIP, commutateur et injecteur Ethernet, point d'accès radio sans fil, capteur de proximité, éclairage LED et autres) ; Utilisation finale (commerciale, industrielle et résidentielle) ; et région/pays