Marché des transporteurs de chantiers navals de GPL LGC et VLGC : Analyse actuelle et prévisions (2025-2033)

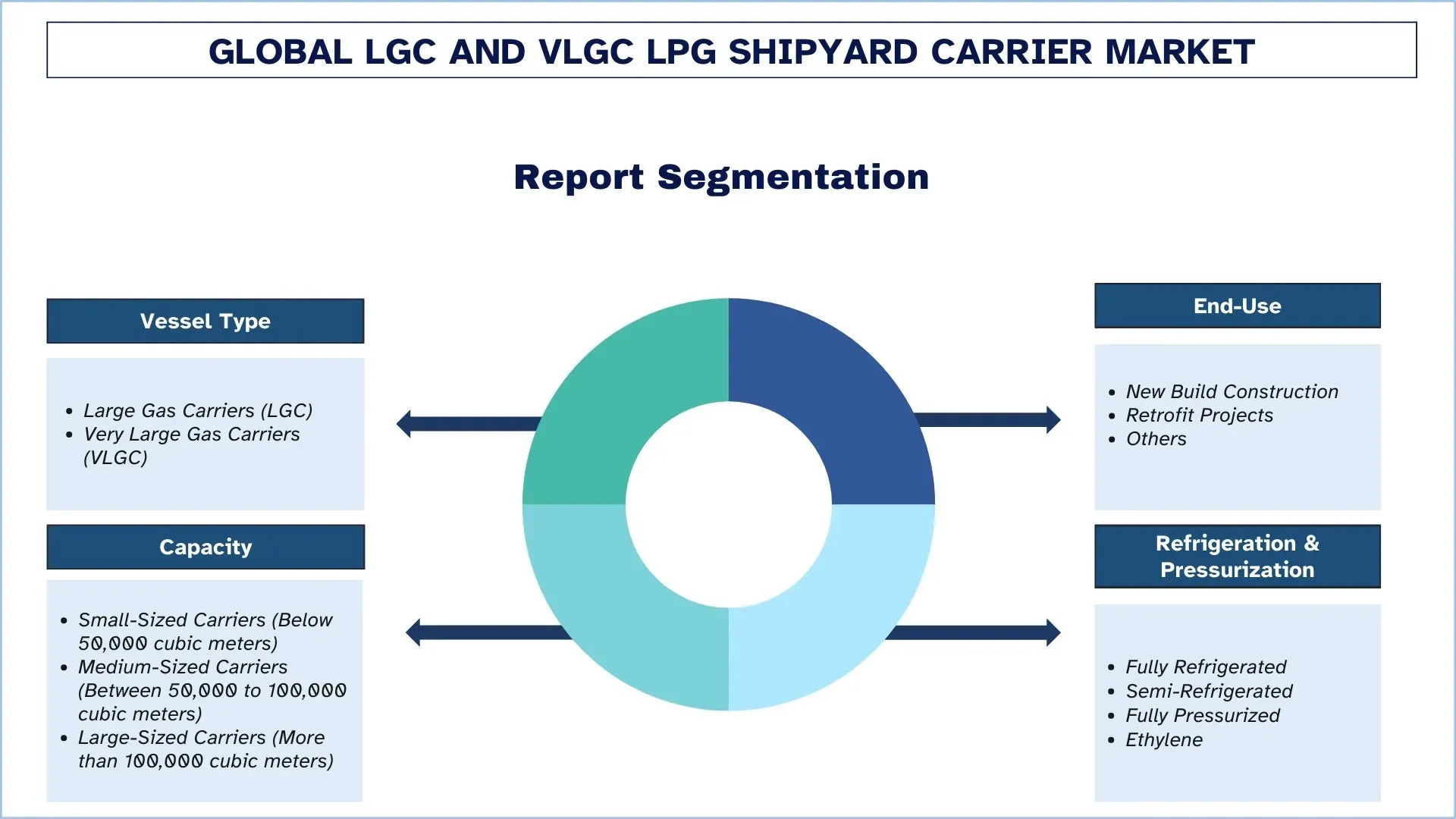

Accent sur le type de navire (grands transporteurs de gaz (LGC) et très grands transporteurs de gaz (VLGC)) ; Capacité (transporteurs de petite taille {inférieure à 50 000 mètres cubes}, transporteurs de taille moyenne {entre 50 000 et 100 000 mètres cubes} et transporteurs de grande taille {supérieure à 100 000 mètres cubes}) ; Utilisation finale (nouvelle construction, projets de modernisation et autres) ; Réfrigération et pressurisation (entièrement réfrigéré, semi-réfrigéré, entièrement pressurisé et éthylène) et région/pays

Taille et prévisions du marché mondial des transporteurs de GPL de chantier naval LGC et VLGC

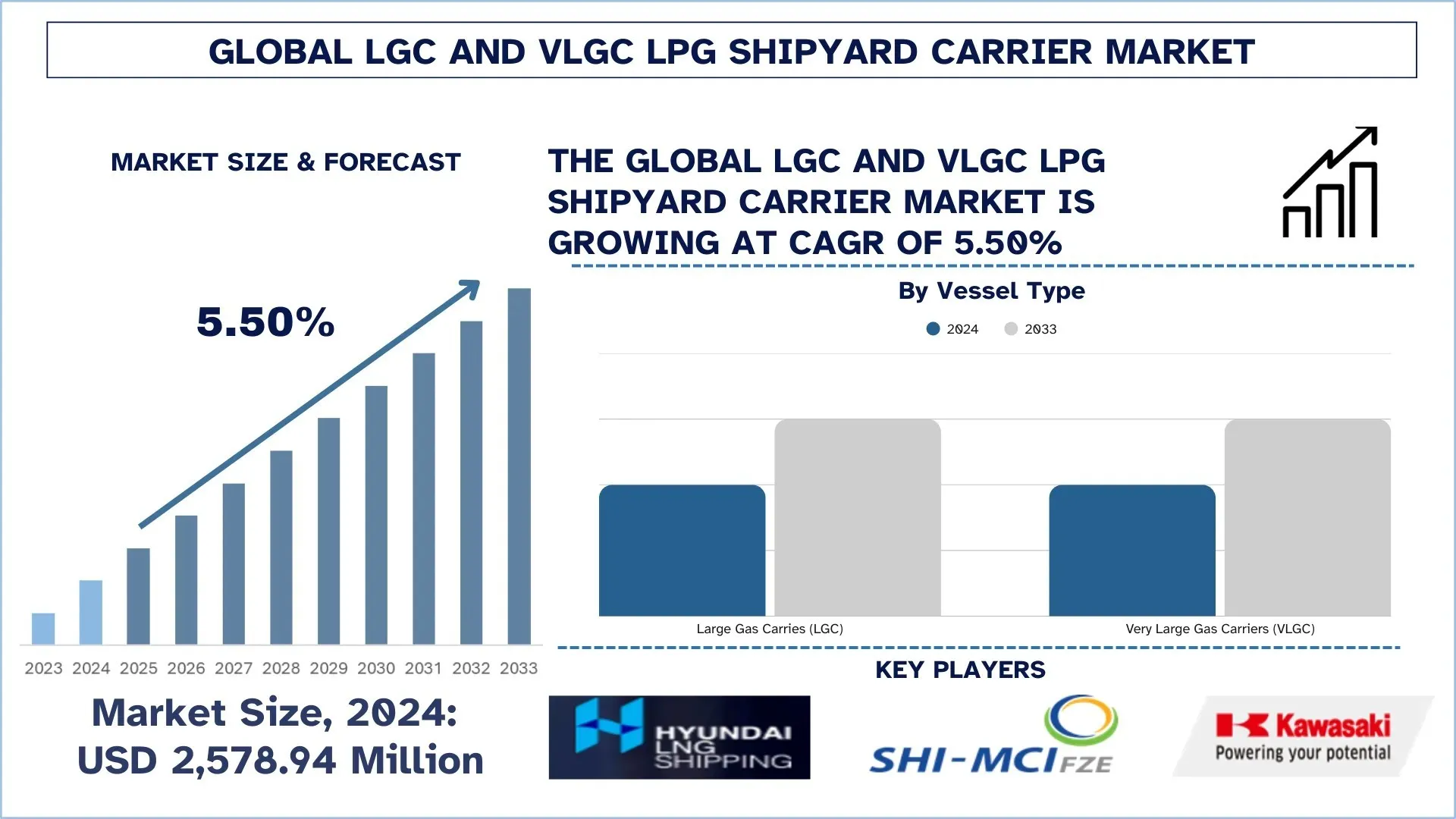

La valeur du marché mondial des transporteurs de GPL de chantier naval LGC et VLGC était estimée à 2 578,94 millions de dollars US en 2024 et devrait croître à un TCAC élevé d’environ 5,50 % au cours de la période de prévision (2025-2033F), sous l’impulsion de l’augmentation des volumes de commerce de GPL, du durcissement des normes d’émission de l’OMI et de l’adoption de systèmes de propulsion bicarburant.

Analyse du marché des transporteurs de GPL de chantier naval LGC et VLGC

Le marché des transporteurs de chantier naval LGC et VLGC est un secteur qui se concentre sur la conception et la fabrication de grandes et très grandes flottes utilisées pour le transport de gaz de pétrole liquéfié (GPL). L’augmentation de la production et de la fabrication de gaz de schiste, ainsi que les investissements dans les terminaux d’exportation et les partenariats entre les producteurs d’énergie et les entreprises, alimentent la croissance du marché. En outre, la dépendance croissante à l’égard des sources d’énergie pour la production et la consommation, et la demande de transporteurs de taille moyenne qui améliorent la rentabilité et améliorent l’adaptabilité des itinéraires, stimulent davantage la croissance du marché. De plus, les directives rigides pour la consommation de carburant vert établies par l’Organisation maritime internationale (OMI) pour la promotion du carburant vert encouragent les propriétaires et les fabricants à intégrer un système bicarburant dans leurs flottes, soutenant ainsi la croissance du marché mondial.

Tendances du marché mondial des transporteurs de GPL de chantier naval LGC et VLGC

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial des transporteurs de GPL de chantier naval LGC et VLGC, telles que les a découvertes notre équipe d’experts en recherche.

Augmentation du volume mondial du commerce de GPL

L’augmentation du volume mondial du commerce de GPL est l’une des tendances marquantes du marché des transporteurs de GPL de chantier naval LGC et VLGC, en raison de la demande croissante d’énergie dans le monde entier. Cela stimule les importations de GPL à des fins résidentielles, industrielles et de transport. Des pays tels que la Chine, l’Inde et le Japon augmentent leur dépendance au GPL en tant que combustible de remplacement plus propre que le charbon et le pétrole, ce qui stimule la demande d’expéditions à grande échelle. Dans le même temps, les exportateurs comme les États-Unis et les pays du Moyen-Orient améliorent leur infrastructure pour gérer des capacités d’exportation plus élevées, soutenues par une forte production de gaz de schiste et des prix compétitifs. Le développement croissant des infrastructures de terminaux d’exportation et d’importation et les innovations en matière de navires renforcent encore les flux commerciaux mondiaux.

Segmentation de l’industrie des transporteurs de GPL de chantier naval LGC et VLGC

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial des transporteurs de GPL de chantier naval LGC et VLGC, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le segment des très grands transporteurs de gaz (VLGC) domine le marché mondial des transporteurs de GPL de chantier naval LGC et VLGC

Selon le type de navire, le marché des transporteurs de GPL de chantier naval LGC et VLGC est segmenté en grands transporteurs de gaz (LGC) et en très grands transporteurs de gaz (VLGC). En 2024, les très grands transporteurs de gaz (VLGC) ont dominé le marché, car ils sont commercialement préférés par les exploitants et les propriétaires de navires en raison de leur capacité à transporter une grande quantité de marchandises plus efficacement sur de longues routes, ce qui permet d’économiser du temps et des coûts de transport. Les VLGC offrent un coût d’expédition de GPL par tonne inférieur à celui des LCG. Toutefois, le LGC devrait connaître la croissance la plus rapide à l’avenir. Avec la demande croissante de GPL comme carburant marin sur les nouvelles routes commerciales, les navires de taille moyenne sont plus demandés, ce qui stimule davantage la croissance du segment des LGC.

Le segment des transporteurs de taille moyenne (entre 50 000 et 100 000 mètres cubes) domine le marché mondial des transporteurs de GPL de chantier naval LGC et VLGC.

Selon la capacité, le marché des transporteurs de GPL de chantier naval LGC et VLGC est segmenté en transporteurs de petite taille (moins de 50 000 mètres cubes), en transporteurs de taille moyenne (entre 50 000 et 100 000 mètres cubes) et en transporteurs de grande taille (plus de 100 000 mètres cubes). Les transporteurs de taille moyenne ont dominé le marché, car ils conviennent aussi bien aux longues routes qu’aux courtes routes commerciales. De plus, certains transporteurs de taille moyenne sont semi-réfrigérés, ce qui leur permet de transporter du GPL et d’autres produits pétrochimiques, augmentant ainsi leur utilité commerciale. Toutefois, en raison de l’expansion du commerce international entre les États-Unis et les pays d’Asie-Pacifique, les transporteurs de grande taille (plus de 100 000 mètres cubes) affichent la croissance la plus rapide.

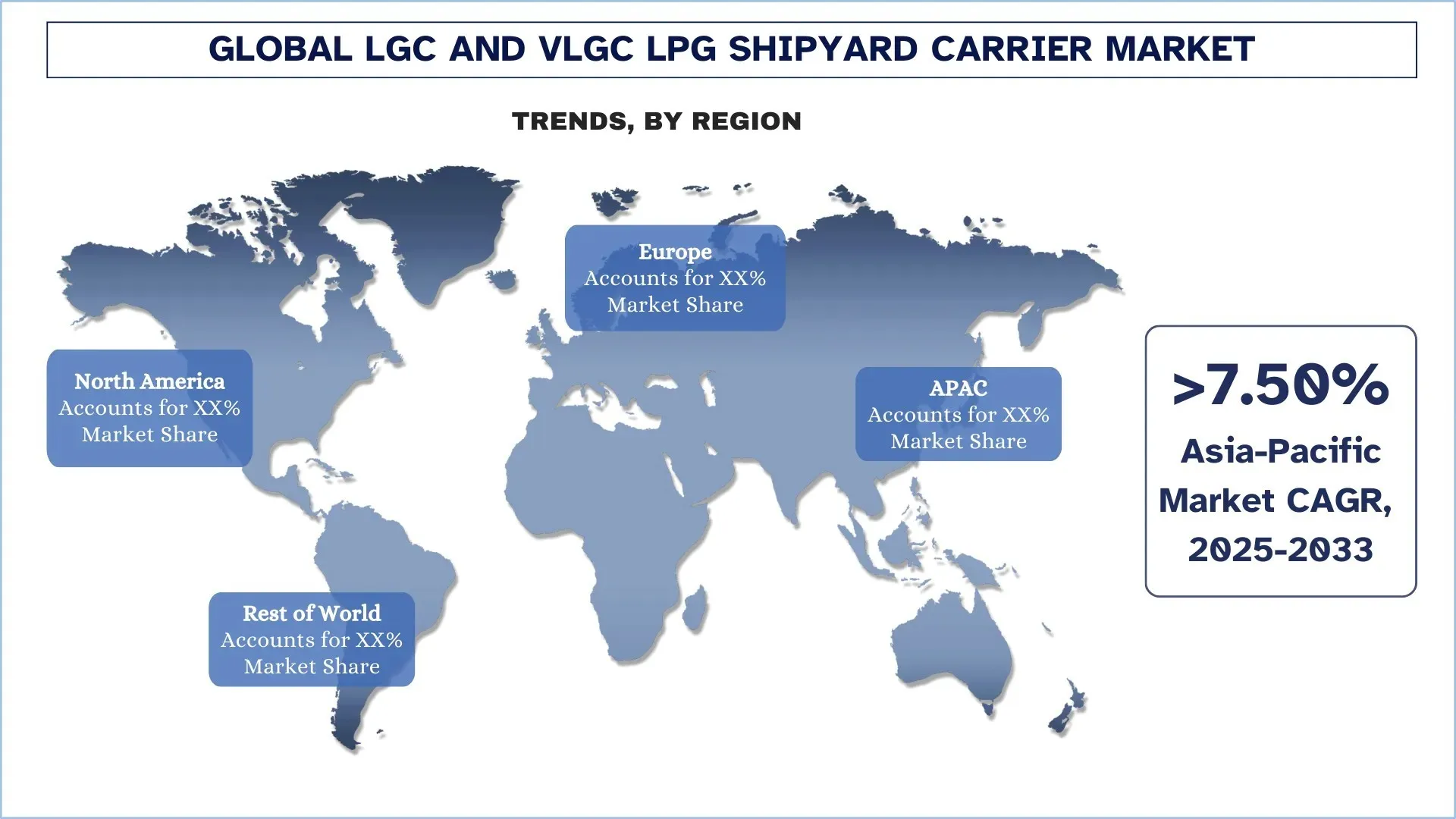

L’Amérique du Nord détient la plus grande part de marché sur le marché mondial des transporteurs de GPL de chantier naval LGC et VLGC

L’Amérique du Nord détient la plus grande part du marché des transporteurs de chantier naval LGC et VLGC en raison de la demande croissante de combustibles propres pour la consommation et la production dans la région. Les investissements stratégiques dans les infrastructures d’exportation, l’augmentation de la production de gaz de schiste et les partenariats entre les entreprises stimulent davantage la croissance de son marché. Par exemple, en février 2025, ONEOK, Inc. et MPLX LP ont annoncé un partenariat pour construire un terminal d’exportation à Texas City pour la manutention de 400 000 barils de GPL par jour. Un tel partenariat stimule la demande de LGC et de VLGC en augmentant le volume des exportations et en encourageant l’utilisation d’une flotte à double système de propulsion, stimulant ainsi la croissance du marché.

Les États-Unis détenaient une part dominante du marché nord-américain des transporteurs de GPL de chantier naval LGC et VLGC en 2024

Les États-Unis sont en tête du marché des transporteurs de GPL de chantier naval LGC et VLGC, car la région est le plus grand producteur et fabricant de combustibles propres tels que le GPL et le gaz naturel. Une infrastructure d’exportation solide et des partenariats croissants entre les entreprises stimulent davantage la croissance du marché dans ce pays. Les progrès technologiques aux États-Unis en matière de forage et d’extraction de gaz de schiste ont augmenté l’extraction de pétrole et de gaz, entraînant une augmentation de la fabrication de GPL. De plus, des facteurs tels que la congestion du canal de Panama obligent les VLGC américains à emprunter des routes plus longues via le cap de Bonne-Espérance, ce qui augmente la demande de tonnes-milles et les taux de fret, entraînant une croissance supplémentaire de la demande de transporteurs de GPL de chantier naval LGC et VLGC sur le marché américain.

Paysage concurrentiel de l’industrie des transporteurs de GPL de chantier naval LGC et VLGC

Le marché mondial des transporteurs de GPL de chantier naval LGC et VLGC est concurrentiel, avec plusieurs acteurs du marché mondial et international. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les expansions géographiques et les fusions et acquisitions.

Principales entreprises du marché des transporteurs de GPL de chantier naval LGC et VLGC

HLS CO., LTD., Samsung Heavy Industries Co., Ltd., Kawasaki Heavy Industries, Ltd., Mitsubishi Heavy Industries, Ltd., BW LPG, Dorian LPG (USA) LLC, EXMAR NV, StealthGas Inc., K Shipbuilding Co., Ltd. et HD Hyundai font partie des principaux acteurs du marché.

Développements récents sur le marché des transporteurs de GPL de chantier naval LGC et VLGC

En avril 2025, BW LPG India a annoncé la construction du plus grand terminal d’importation de GPL du pays à Mumbai, dans le port de Jawaharlal Nehru. Le terminal sera en mesure de décharger le dernier VLGC de quatrième génération en une seule opération de déchargement. Renforçant ainsi l’infrastructure énergétique de l’Inde en réduisant la dépendance à l’égard des petits transporteurs et en rendant l’importation de GPL plus rapide et rentable.

En septembre 2025, HD Hyundai, une entreprise de fabrication de transport maritime basée en Corée, a dévoilé sa conception de navire à gaz bicarburant respectueux de l’environnement, prêt à consommer également du carburant futur, offrant ainsi un rendement énergétique élevé et produisant moins de gaz nocifs. En préparant des carburants à l’épreuve du temps, HD Hyundai se positionne comme un chef de file de la construction navale durable, répondant à la demande croissante des compagnies maritimes mondiales pour des navires écologiques.

En juillet 2024, Kumiai Navigation a passé une autre commande pour un VLGC bicarburant prêt pour l’ammoniac auprès de Kawasaki Heavy Industries pour un bail de sept ans, ce qui signifie que la société l’exploitera pendant les sept prochaines années. Cela met en évidence la façon dont les entreprises investissent stratégiquement dans les technologies futures et contribuent au développement du marché des transporteurs de chantier naval LGC et VLGC.

Couverture du rapport sur le marché mondial des transporteurs de GPL de chantier naval LGC et VLGC

Détails | |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 5,50 % |

Taille du marché en 2024 | USD 2 578,94million |

Analyse régionale | Amérique du Nord, Europe, APAC, reste du monde |

Principale région contributrice | La région Asie-Pacifique devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon, Inde et Corée du Sud |

Sociétés profilées | HLS CO., LTD., Samsung Heavy Industries Co., Ltd., Kawasaki Heavy Industries, Ltd., Mitsubishi Heavy Industries, Ltd., BW LPG, Dorian LPG (USA) LLC, EXMAR NV, StealthGas Inc., K Shipbuilding Co., Ltd. et HD Hyundai |

Portée du rapport | Tendances du marché, moteurs et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de l’offre et de la demande ; Paysage concurrentiel ; Profilage d’entreprise |

Segments couverts | Par type de navire, par capacité, par utilisation finale, par réfrigération et pressurisation et par région/pays |

Raisons d’acheter le rapport sur le marché des transporteurs de GPL de chantier naval LGC et VLGC :

L’étude comprend une analyse de la taille et des prévisions du marché confirmée par des experts clés authentifiés de l’industrie.

Le rapport examine brièvement la performance globale de l’industrie en un coup d’œil.

Le rapport couvre une analyse approfondie des principaux pairs de l’industrie, en se concentrant principalement sur les principaux paramètres financiers de l’entreprise, les portefeuilles de types, les stratégies d’expansion et les développements récents.

Examen détaillé des moteurs, des contraintes, des principales tendances et des opportunités qui prévalent dans l’industrie.

L’étude couvre de manière exhaustive le marché dans différents segments.

Analyse approfondie au niveau régional de l’industrie.

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial des transporteurs de chantier naval de GPL LGC et VLGC (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des transporteurs de chantier naval de GPL LGC et VLGC afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie à travers la chaîne de valeur des transporteurs de chantier naval de GPL LGC et VLGC. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite employé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des transporteurs de chantier naval de GPL LGC et VLGC. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type de navire, la capacité, l'utilisation finale, la réfrigération et la pressurisation, et la région au sein du marché mondial des transporteurs de chantier naval de GPL LGC et VLGC.

L'objectif principal de l'étude du marché mondial des transporteurs de chantier naval de GPL LGC et VLGC

L'étude identifie les tendances actuelles et futures du marché mondial des transporteurs de chantier naval de GPL LGC et VLGC, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'acquérir un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle et prévisionnelle du marché mondial des transporteurs de chantier naval de GPL LGC et VLGC et de ses segments en termes de valeur (USD).

Segmentation du marché des transporteurs de chantier naval de GPL LGC et VLGC : Les segments de l'étude comprennent les domaines du type de navire, de la capacité, de l'utilisation finale, de la réfrigération et de la pressurisation, et de la région.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des transporteurs de chantier naval de GPL LGC et VLGC.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprise et stratégies de croissance : Profils d'entreprise du marché des transporteurs de chantier naval de GPL LGC et VLGC et les stratégies de croissance adoptées par les acteurs du marché pour soutenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial des transporteurs de GPL LGC et VLGC et son potentiel de croissance ?

En 2024, la valeur du marché mondial des transporteurs de GPL LGC et VLGC s'élève à 2 578,94 millions de dollars US. Le marché devrait croître à un TCAC de 5,50 % de 2025 à 2033, tiré par l'augmentation des volumes commerciaux de GPL, le renforcement des normes d'émission de l'OMI et l'adoption de systèmes de propulsion à double carburant.

Q2: Quel segment détient la plus grande part du marché mondial des chantiers navals de transporteurs de GPL LGC et VLGC par catégorie de type de navire ?

Le segment des très grands transporteurs de gaz (VLGC) domine le marché en raison de sa capacité à transporter de grands volumes de GPL de manière rentable sur les longues distances internationales. Les VLGC offrent des taux de fret par tonne inférieurs, un rendement énergétique supérieur et une capacité bi-carburant, ce qui en fait le choix privilégié des armateurs et des affréteurs qui développent leurs flottes mondiales.

Q3 : Quels sont les principaux moteurs de la croissance du marché mondial des transporteurs de GPL de type LGC et VLGC construits en chantier naval ?

Les principaux moteurs de croissance du marché des transporteurs de GPL de chantier naval LGC et VLGC sont les suivants :

• La demande croissante de carburants verts tels que le GPL et le GNL pour répondre aux normes d'émission de l'OMI.

• L'augmentation de la production de gaz de schiste, en particulier en Amérique du Nord, stimule les volumes d'exportation de GPL.

• L'expansion de l'infrastructure portuaire et des terminaux d'import/export, permettant une adoption accrue des VLGC à l'échelle mondiale.

Q4 : Quelles sont les technologies émergentes et les tendances du marché mondial des transporteurs de gaz de pétrole liquéfié (GPL) LGC et VLGC dans le secteur de la construction navale ?

Les tendances émergentes sur le marché des transporteurs de GPL LGC et VLGC comprennent :

• Une forte augmentation des volumes mondiaux de commerce de GPL entre les États-Unis, l’Asie et l’Europe.

• L’adoption de systèmes de propulsion bicarburant et prêts pour l’ammoniac qui améliorent l’efficacité énergétique.

• La surveillance numérique de la flotte, la conception de navires assistée par l’IA et l’automatisation pour l’optimisation opérationnelle.

• Ces innovations redéfinissent la compétitivité sur le marché des LGC et VLGC en rendant les navires plus durables, rentables et prêts pour les futurs carburants.

Q5 : Quels sont les principaux défis du marché mondial des transporteurs de GPL des chantiers navals de LGC et de VLGC ?

Les principaux défis du marché des transporteurs de GPL de chantier naval LGC et VLGC comprennent :

• Des investissements importants sont nécessaires pour construire des transporteurs écologiques de grande capacité.

• La volatilité des prix des matières premières qui impacte les coûts de construction navale.

• Les coûts de conformité réglementaire associés aux directives d’émission plus strictes de l’OMI.

Q6 : Quelle région domine le marché mondial des chantiers navals de transporteurs de GPL LGC et VLGC ?

L'Amérique du Nord domine le marché, soutenue par une forte production de GPL provenant du gaz de schiste, une infrastructure d'exportation étendue et des partenariats stratégiques de transport maritime. Les États-Unis sont le plus grand exportateur mondial de GPL, alimentant la demande de VLGC qui relient l'Amérique du Nord aux marchés à forte consommation en Asie et en Europe.

Q7 : Quels sont les principaux concurrents sur le marché mondial des transporteurs de GPL des chantiers navals de LGC et de VLGC ?

Les principaux acteurs de l'industrie des transporteurs de GNL et de GPL des chantiers navals VLGC sont les suivants :

• HLS CO., LTD.

• Samsung Heavy Industries Co., Ltd.

• Kawasaki Heavy Industries Ltd.

• Mitsubishi Heavy Industries Ltd.

• BW LPG

• Dorian LPG (USA) LLC

• EXMAR NV

• StealthGas Inc.

• K Shipbuilding Co., Ltd.

• HD Hyundai

Q8 : Quelles sont les opportunités d'investissement sur le marché mondial des transporteurs de GPL de chantier naval LGC et VLGC ?

Les investisseurs peuvent tirer parti de la demande croissante de transporteurs bicarburant écologiques, de l'expansion des routes commerciales de GPL et des nouveaux projets d'infrastructure en Asie et au Moyen-Orient. De plus, la modernisation des flottes plus anciennes avec des systèmes de propulsion compatibles GPL offre d'importantes opportunités rentables.

Q9 : Quel est l’impact des politiques réglementaires, telles que les normes d’émission de l’OMI, sur le marché des transporteurs de GPL GNL et GPLV dans les chantiers navals ?

Les normes d'émission plus strictes de l'OMI incitent les armateurs à adopter des carburants verts et des systèmes de propulsion bicarburant. Cela accélère la demande de nouvelles constructions et de projets de modernisation, créant des opportunités de croissance pour les chantiers navals et les opérateurs qui privilégient la conformité et la durabilité.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché indien de CVC pour la décarbonation : Analyse actuelle et prévisions (2026-2034)

Accent sur le type de produit (Équipement de chauffage, Équipement de ventilation, Équipement de climatisation, Autres) ; Type de décarbonation (Directe, Indirecte) ; Capacité (Jusqu'à 5 tonnes, 5-20 tonnes, Plus de 20 tonnes) ; Utilisateur final (Bâtiments commerciaux, Bâtiments résidentiels, Installations industrielles, Établissements de santé, Centres de données, Autres) ; et Région/États

Marché de la filtration pétrolière et gazière Midstream : Analyse actuelle et prévisions (2026-2034)

Accent mis sur la technologie de filtration (filtres coalescents, filtres à cartouche, filtres mécaniques, filtres à sac, filtres à particules, filtres à charbon actif, crépines et autres) ; par application (usines de traitement du gaz, stations de compression, stockage et distribution, transport par pipeline, traitement du GNL et autres) ; par étape de filtration (filtration d'huile et filtration de gaz), par utilisateur final (raffineries et industrie pétrochimique) et région/pays

Marché des systèmes de secours hospitaliers alimentés à l'hydrogène : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de système (portable, fixe, hybride) ; Capacité de puissance (inférieure à 100 kW, 100–500 kW et supérieure à 500 kW) ; Utilisateur final (hôpitaux publics, hôpitaux privés, hôpitaux spécialisés et établissements de soins d'urgence) ; et Région/Pays

Marché des LiDAR éoliens : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de produit (Lidar vertical de profilage du vent, Lidar éolien au sol, Lidar éolien monté sur nacelle, Lidar éolien aéroporté et autres) ; Composant (Capteur, Navigateur, Laser et autres) ; Emplacement (Terrestre et offshore) ; Application (Énergie éolienne, Météorologie et environnement et Aviation) ; et Région/Pays