Marché des points quantiques : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le matériau (à base de cadmium et sans cadmium) ; Type de produit (Affichage et autres (lasers, cellules solaires et autres)) ; Utilisateur final (Consommateur, Santé, Défense, Médias et divertissement, et autres (Agriculture, Énergie et services publics, et autres)) ; et Région/Pays

Taille et prévisions du marché mondial des points quantiques

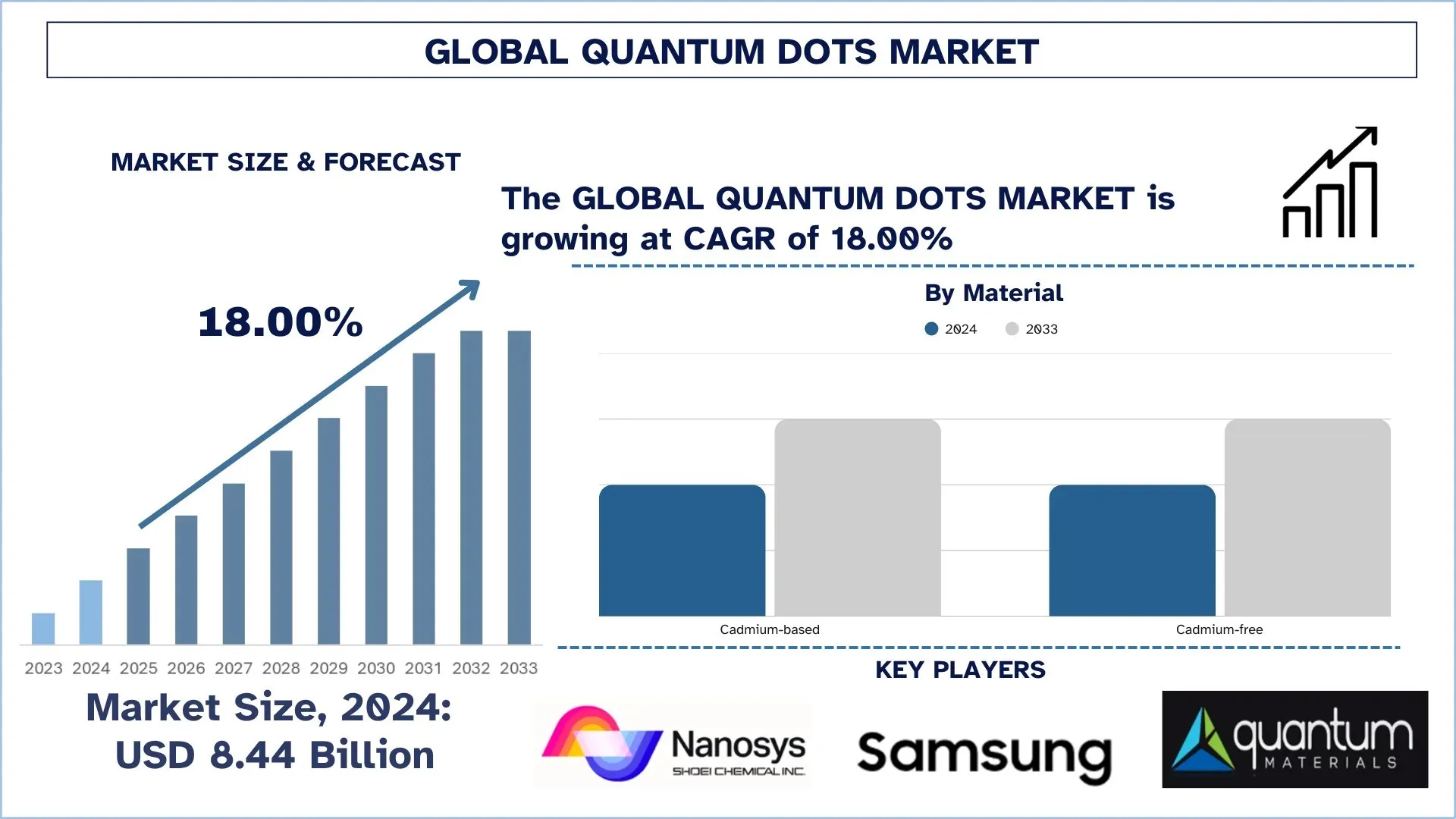

Le marché mondial des points quantiques était évalué à 8,44 milliards de dollars américains en 2024 et devrait croître à un TCAC robuste d'environ 18,00 % au cours de la période de prévision (2025-2033F), en raison des progrès continus de la nanotechnologie et de la science des matériaux, améliorant les performances et la stabilité des points quantiques, élargissant ainsi leur gamme d'applications. De plus, la préférence croissante des consommateurs pour les écrans haute résolution dans les téléviseurs, les smartphones et les moniteurs propulse l'adoption de la technologie des points quantiques.

Analyse du marché des points quantiques

Les points quantiques sont devenus une technologie révolutionnaire dans tout le domaine des nanomatériaux, jouant un rôle de catalyseur pour la nouvelle ère de l'électronique, de l'imagerie et des applications énergétiques à très haute performance. Ces propriétés sont devenues impératives pour de nombreux secteurs essentiels, tels que l'électronique grand public, la santé, l'énergie et l'automobile, qui, en raison de leurs propriétés optiques et électroniques, permettent une émission accordable en fonction de la taille, une luminosité élevée et une stabilité incroyable. Les points quantiques sont devenus une technologie révolutionnaire pour les systèmes d'affichage modernes de nouvelle génération (comme les téléviseurs QLED), qui se sont avérés beaucoup plus profonds en termes de saturation des couleurs, plus lumineux en termes de luminosité et plus efficaces sur le plan énergétique que toute autre technologie d'affichage plus ancienne. Au cours des deux dernières années, une forte demande de points quantiques a été observée en raison des progrès dans les domaines de la nanotechnologie, entre autres, de la demande croissante des consommateurs pour une expérience visuelle lumineuse, ainsi que de leur utilisation croissante dans l'imagerie biomédicale et le diagnostic. Les entreprises privées et les gouvernements ont investi des sommes considérables dans la recherche et le développement afin de trouver des applications innovantes dans les domaines du photovoltaïque, de l'informatique quantique et de l'administration ciblée de médicaments. Les réglementations environnementales encouragent la fabrication de points quantiques sans cadmium et incitent les fabricants à concevoir des formulations plus propres et plus sûres.

Alors que les points quantiques seront devenus monnaie courante dans les cellules solaires, les LED et les biocapteurs, ils seront passés de niches de marché définies par des composants scientifiques exclusifs à celles définissant le matériau commercial de base. L'adoption rapide dans les régions émergentes sera également complétée par des politiques axées sur la technologie et une sensibilisation croissante au sein des nations locales.

Tendances du marché mondial des points quantiques

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial des points quantiques, telles qu'elles ont été identifiées par notre équipe d'experts en recherche.

Évolution vers des points quantiques sans cadmium pour s'aligner sur les normes de sécurité et de durabilité

Parmi les principales tendances de l'ensemble du marché des points quantiques, les points quantiques sans cadmium sont les plus importants. Les QD à base de cadmium sous leur forme conventionnelle sont efficaces pour donner l'essentiel de couleurs pures et éclatantes. Cependant, le cadmium, étant un métal lourd, est toxique, et sa libération dans l'environnement ou son utilisation dans les produits de consommation peut être dangereuse. Cette nature toxique a suscité de nombreuses réglementations contre l'utilisation du cadmium, telles que la directive sur la restriction des substances dangereuses (RoHS) de l'Union européenne et les réglementations REACH. Dans ces conditions, les fabricants et les instituts de recherche ont adopté une approche progressive dans le développement d'alternatives non toxiques. Les QD sans cadmium, largement fabriqués à partir de phosphure d'indium (InP) ou d'autres matériaux moins toxiques, sont maintenant utilisés dans de nombreuses industries, mais sont principalement à l'avant-garde dans les applications électroniques grand public, où l'image de marque environnementale et la conformité aux réglementations existantes mettent fortement l'accent sur les mesures de sécurité. Les entreprises participant à ce marché consacrent la plupart de leurs investissements à la technologie d'affichage et à d'autres applications. C'est le cas de QustomDot, un leader de l'innovation dans la technologie des points quantiques sans cadmium à des fins d'affichage, qui a annoncé la clôture d'un tour de financement de 2,7 millions d'euros ainsi qu'une subvention de l'accélérateur EIC de 2,5 millions d'euros en novembre 2024. Les CFQD sont également utilisés dans des applications telles que l'imagerie biomédicale, l'éclairage LED et les cellules solaires, où la sécurité n'est jamais compromise.

Segmentation de l'industrie des points quantiques

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché mondial des points quantiques, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le marché sans cadmium domine le marché des points quantiques

En fonction du matériau, le marché des points quantiques est divisé en points quantiques à base de cadmium et sans cadmium. En 2024, le marché sans cadmium a dominé le marché et devrait conserver sa position de leader tout au long de la période de prévision. Cela est dû aux préoccupations internationales croissantes concernant la sécurité environnementale et la conformité aux réglementations, ce qui rend le métal lourd utilisé dans les points quantiques conventionnels, qui comprennent le séléniure de cadmium (CdSe), extrêmement toxique pour les êtres humains. La directive européenne sur la restriction des substances dangereuses (RoHS) a mis en œuvre des réglementations strictes sur l'utilisation du cadmium dans les composites et les matériaux destinés à la consommation, obligeant ainsi les entreprises à rechercher des alternatives plus sûres. Compte tenu de cela, des points quantiques sans cadmium, qui ont été démontrés sur InP ou sur du carbone et affichent des performances optiques similaires sans de tels dangers, ont été développés. Des entreprises telles que Samsung, Nanoco Technologies et Nanosys ont remplacé les matériaux à base de cadmium dans leurs téléviseurs QLED par des points quantiques InP dans le cadre de leur engagement à devenir écologiques et à atteindre un marché plus large, une approche ouverte à l'égard de l'environnement qui voulait être consciente. De plus, les QD sans cadmium ont suscité l'intérêt des applications biomédicales où la préoccupation pour la toxicité est cruciale pour permettre une imagerie et un diagnostic in vivo sûrs. Suivant la même sensibilisation à la durabilité, lorsque les consommateurs ont commencé à privilégier les produits respectueux de l'environnement, les points quantiques sans cadmium se sont glissés dans le profil des options privilégiées, combinant haute performance, conformité et sécurité.

Le segment de l'affichage domine le marché des points quantiques.

En fonction du type de produit, le marché des points quantiques est segmenté en affichage et autres (lasers, cellules solaires et autres). Le segment de l'affichage détenait la plus grande part de marché en 2024. Les solutions d'affichage de haute qualité et à faible consommation d'énergie sont le besoin du moment dans la plupart des appareils électroniques grand public, ce qui explique cette émergence de leadership. Les points quantiques dans les écrans sont utilisés pour améliorer la précision des couleurs, la luminosité et l'efficacité énergétique des téléviseurs, des moniteurs et des smartphones. Par exemple, la technologie QD a été intégrée dans les panneaux d'affichage par Samsung et LG pour des niveaux d'expérience supérieurs. Le fait que de nouvelles avancées dans la production, telles que les encres à points quantiques photogravables pour de nouvelles applications d'affichage, y compris la réalité virtuelle et augmentée, par NanoPattern Technologies, ont également attiré l'attention des industries axées sur les applications sur l'adoption des QD dans les écrans. Par exemple, en octobre 2024, Samsung Display a annoncé le développement réussi d'une technologie de recyclage de l'encre Quantum Dot pour une compétitivité accrue des coûts de ses écrans QD-OLED. Dans cette optique, l'entreprise a été en mesure de collecter et de recycler l'encre QD gaspillée pendant le processus de fabrication des QD-OLED et a réussi à récupérer et à retraiter 80 % de l'encre gaspillée lors de la production de la couche émissive QD. Cela devrait permettre de réaliser des économies annuelles d'environ 7,3 millions de dollars américains.

La région Asie-Pacifique a dominé le marché mondial des points quantiques

Le marché des points quantiques de la région Asie-Pacifique a dominé le marché mondial des points quantiques en 2024 et devrait conserver cette position en raison de l'industrialisation rapide, d'une industrie de l'électronique grand public en plein essor et d'une aide gouvernementale active à l'évolution des technologies de pointe. Des pays tels que la Chine, la Corée du Sud et le Japon sont en train de devenir des acteurs fondamentaux dans la recherche, la fabrication et l'intégration des points quantiques, en particulier dans les secteurs de l'affichage et de la santé. La suprématie régionale trouve une force supplémentaire auprès des principaux fabricants d'électronique, tels que Samsung, LG et BOE Technology, qui investissent de manière significative dans les écrans à points quantiques, notamment les téléviseurs QLED et les moniteurs ultra-haute définition. Par exemple, en avril 2024, Samsung Display, en collaboration avec des marques distinguées de moniteurs de diffusion, SmallHD et Flanders Scientific Inc. (FSI), a lancé ses nouveaux moniteurs de référence QD-OLED utilisés pour les productions cinématographiques et de diffusion afin de vérifier la qualité des images ou de calibrer les tons de couleurs et les images pour qu'ils correspondent aux concepts de contenu. De plus, outre le financement gouvernemental, certaines entreprises de la région Asie-Pacifique réalisent des progrès dans le domaine des points quantiques. Dans un contexte similaire, l'entreprise taïwanaise Winbond Electronics a lancé en octobre 2023 une nouvelle gamme d'appareils améliorés par des points quantiques, principalement destinés à améliorer les technologies d'affichage. Outre le marché de l'électronique grand public de la région, qui connaît une croissance très rapide, une plus grande demande d'écrans haute définition est observée. Ces facteurs de soutien de la législation, ainsi que les percées innovantes des principaux acteurs du marché des points quantiques dans la région Asie-Pacifique, indiquent un avenir prometteur, consolidant davantage sa place en tant que puissance mondiale pour cette nouvelle technologie.

La Chine a détenu une part dominante du marché des points quantiques dans la région Asie-Pacifique en 2024

Les développements visionnaires dans le domaine des points quantiques (QD), qui se déroulent en Chine, sont menés par ses capacités de fabrication intégrées verticalement, la croissance rapide de l'électronique grand public et les investissements offerts par l'État pour la recherche en nanotechnologie. De plus, l'attention croissante du pays à l'autosuffisance en matière de semi-conducteurs et de supériorité de la technologie d'affichage, en particulier dans les panneaux OLED et QLED, l'a poussé bien au-delà de la plupart des marchés mondiaux en ce qui concerne la production et l'innovation. Avec des entreprises comme TCL et BOE Technology intégrant ces points quantiques dans leurs téléviseurs et écrans, la Chine est devenue l'une des plus grandes bases de consommateurs et de producteurs au monde pour les produits activés par les QD. De plus, les investissements continus de l'État dans les parcs de recherche, les usines intelligentes et les matériaux de nouvelle génération ont également ouvert la porte à l'innovation dans les QD sans cadmium afin qu'ils puissent également satisfaire aux restrictions internationales en matière d'exportation ainsi qu'à la durabilité nationale.

Paysage concurrentiel des points quantiques

Le marché mondial des points quantiques est concurrentiel, avec plusieurs acteurs du marché mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques et les fusions et acquisitions.

Principales entreprises de points quantiques

Parmi les principaux acteurs du marché figurent Shoei Electronic Materials, Inc., SAMSUNG, Quantum Materials Corporation, UbiQD, Nanoco Group plc, NNCrystal US Corporation, Ocean NanoTech LLC, QDI Systems, Thermo Fisher Scientific Inc. et ams-OSRAM AG.

Développements récents sur le marché des points quantiques

En août 2023, UbiQD, Inc. a signé un accord de développement conjoint avec First Solar, Inc. afin d'étudier conjointement la possibilité d'intégrer la technologie des points quantiques fluorescents dans les modules solaires de nouvelle génération.

En janvier 2024, Quantum Solutions a annoncé la sortie des monocristaux de CsPbBr3 de pérovskite QDot pour les capteurs à rayons X. Le produit a été lancé en collaboration avec AY Sensors. Ce matériau est une alternative importante aux cristaux de CdTe et de CdZnTe (CZT) utilisés dans les capteurs à rayons X directs. Les monocristaux de CsPbBr3 sont considérés comme la composition de pérovskite la plus favorable pour les capteurs à rayons X en termes de performances et de stabilité à long terme.

En mai 2024, VueReal a lancé sa technologie d'affichage QuantumVue, qui combine sa plateforme exclusive MicroSolid Printing avec un motif dynamique de points quantiques (QD).

En février 2024, Diraq, spécialisée dans le marché de l'informatique quantique, a obtenu plus de 15 millions de dollars américains lors d'un cycle de financement de série A-2. Grâce à cela, l'entreprise prévoit de renforcer ses efforts dans le développement de l'informatique quantique tolérante aux pannes avec des points quantiques en silicium.

Couverture du rapport sur le marché mondial des points quantiques

Attribut du rapport | Détails |

Année de référence | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélérer à un TCAC de 18,00 % |

Taille du marché 2024 | 8,44 milliards de dollars américains |

Analyse régionale | Amérique du Nord, Europe, APAC, reste du monde |

Principale région contributrice | La région Asie-Pacifique devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon, Corée du Sud et Inde |

Entreprises profilées | Shoei Electronic Materials, Inc., SAMSUNG, Quantum Materials Corporation, UbiQD, Nanoco Group plc, NNCrystal US Corporation, Ocean NanoTech LLC, QDI Systems, Thermo Fisher Scientific Inc. et ams-OSRAM AG |

Portée du rapport | Tendances, moteurs et contraintes du marché ; Estimation |

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial des boîtes quantiques (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des boîtes quantiques afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. En outre, nous avons mené des entretiens primaires approfondis avec des experts du secteur dans toute la chaîne de valeur des boîtes quantiques. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons employé la technique de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des boîtes quantiques. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment les matériaux, le type de produit, l'utilisateur final et les régions au sein du marché mondial des boîtes quantiques.

L'objectif principal de l'étude du marché mondial des boîtes quantiques

L'étude identifie les tendances actuelles et futures du marché mondial des boîtes quantiques, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie de pénétrer les marchés inexploités et d'obtenir un avantage de premier entrant. Les autres objectifs quantitatifs des études sont les suivants :

Analyse de la taille du marché : Évaluer la taille actuelle du marché et prévoir la taille du marché mondial des boîtes quantiques et de ses segments en termes de valeur (USD).

Segmentation du marché des boîtes quantiques : Les segments de l'étude comprennent les domaines des matériaux, du type de produit, de l'utilisateur final et des régions.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des boîtes quantiques.

Analyse régionale : Mener une analyse régionale détaillée pour des zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché des boîtes quantiques et les stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché en croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial des boîtes quantiques et son potentiel de croissance ?

Le marché mondial des boîtes quantiques était évalué à 8,44 milliards de dollars américains en 2024 et devrait croître à un TCAC de 18,00 % au cours de la période de prévision (2025-2033).

Q2 : Quel segment détient la plus grande part du marché mondial des boîtes quantiques par matériau ?

Le marché sans cadmium a dominé le marché et devrait maintenir sa position de leader pendant toute la période de prévision. Ceci est dû aux préoccupations internationales croissantes concernant la sécurité environnementale et la conformité aux réglementations, ce qui rend le métal lourd utilisé dans les points quantiques conventionnels, qui comprennent le séléniure de cadmium (CdSe), extrêmement toxique pour les êtres humains.

Q3 : Quels sont les facteurs déterminants de la croissance du marché mondial des boîtes quantiques ?

Progrès en nanotechnologie : Les progrès continus en nanotechnologie et en science des matériaux améliorent les performances et la stabilité des points quantiques, élargissant ainsi leur gamme d'applications.

Demande croissante d'écrans haute résolution : La préférence croissante des consommateurs pour les écrans haute résolution dans les téléviseurs, les smartphones et les moniteurs stimule l'adoption de la technologie des points quantiques.

Investissements croissants dans la recherche et le développement : Des investissements importants des secteurs privé et public accélèrent l'innovation et la commercialisation des applications des points quantiques.

Q4 : Quelles sont les technologies émergentes et les tendances du marché mondial des boîtes quantiques ?

Transition vers les boîtes quantiques sans cadmium : Une préférence croissante se manifeste pour les boîtes quantiques sans cadmium, motivée par les réglementations environnementales et la demande des consommateurs pour des produits plus sûrs.

Intégration dans les applications d'énergie solaire : L'utilisation des boîtes quantiques est étudiée pour améliorer l'efficacité des cellules solaires, et la recherche démontre une amélioration des taux de conversion d'énergie.

Progrès dans les technologies d'impression de boîtes quantiques : Les développements dans les techniques d'impression permettent une production rentable et évolutive de boîtes quantiques, élargissant ainsi leur champ d'application.

Q5 : Quels sont les principaux défis du marché mondial des boîtes quantiques ?

Coûts de production élevés : Les processus de fabrication complexes et la nécessité d'équipements spécialisés contribuent aux coûts élevés de la production de boîtes quantiques.

Obstacles réglementaires : Certaines boîtes quantiques, en particulier celles contenant du cadmium, soulèvent des préoccupations environnementales et sanitaires, entraînant des défis réglementaires.

Concurrence des technologies alternatives : Les technologies telles que les OLED et les microLED offrent des avantages similaires aux boîtes quantiques, ce qui constitue une concurrence dans les applications d'affichage et d'éclairage.

Q6 : Quelle région domine le marché mondial des boîtes quantiques ?

Le marché des boîtes quantiques en Asie-Pacifique a dominé le marché mondial des boîtes quantiques en 2024 et devrait conserver cette position en raison de l'industrialisation rapide, d'une industrie de l'électronique grand public en plein essor et d'une aide gouvernementale active à l'évolution des technologies de pointe. Des pays comme la Chine, la Corée du Sud et le Japon s'avèrent très importants dans la recherche, la fabrication et l'intégration des boîtes quantiques, en particulier dans les secteurs de l'affichage et de la santé.

Q7 : Qui sont les principaux acteurs du marché mondial des boîtes quantiques ?

Voici quelques-unes des principales entreprises dans le domaine des boîtes quantiques :

• Shoei Electronic Materials, Inc.

• SAMSUNG

• Quantum Materials Corporation

• UbiQD

• Nanoco Group plc

• NNCrystal US Corporation

• Ocean NanoTech LLC

• QDI Systems

• Thermo Fisher Scientific Inc.

• ams-OSRAM AG

Q8 : Comment la propriété intellectuelle (PI) et la détention de brevets influencent-elles l’avantage concurrentiel et la confiance des investisseurs dans l’industrie des points quantiques ?

• Barrière à l'entrée pour les concurrents : des portefeuilles de propriété intellectuelle solides empêchent les nouveaux entrants de reproduire facilement la technologie, assurant ainsi une domination du marché à long terme pour les acteurs clés.

• Flux de revenus de licences : les entreprises disposant de technologies de points quantiques brevetées peuvent générer des revenus supplémentaires en concédant leur propriété intellectuelle à d'autres entreprises, ce qui augmente leur rentabilité.

• Assurance des investisseurs : un portefeuille de brevets robuste signale un leadership en matière d'innovation et réduit les risques de litiges, ce qui fait de l'entreprise un investissement plus sûr.

Q9 : Quel rôle les réglementations gouvernementales et les politiques environnementales jouent-elles dans la croissance et la durabilité des entreprises de points quantiques ?

• Coûts de conformité vs. Accès au marché : Des réglementations strictes (par exemple, RoHS, REACH) peuvent augmenter les coûts de production, mais assurent l'accès au marché dans des régions comme l'UE et l'Amérique du Nord.

• Demande de solutions écologiques : L'importance croissante accordée aux points quantiques non toxiques (sans cadmium) crée des opportunités pour les entreprises conformes de conquérir des marchés haut de gamme.

• Évaluation des risques pour les investisseurs : L'alignement réglementaire réduit les risques à long terme, ce qui rend les entreprises conformes plus attrayantes pour les investisseurs axés sur les critères ESG.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché de la mémoire vive magnétorésistive (MRAM) : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type (MRAM à bascule et STT-MRAM) ; Application (électronique grand public, automobile, robotique, aérospatiale et défense, stockage d'entreprise et autres) ; et région/pays

Marché des systèmes de gravure par faisceau d'ions : Analyse actuelle et prévisions (2026-2034)

Accent sur le type (gravure par faisceau d'ions conventionnel (IBE), gravure par faisceau d'ions réactifs (RIBE), systèmes de faisceau d'ions focalisé (FIB), faisceau d'ions automatique et autres) ; application (fabrication de semi-conducteurs, microélectronique et stockage de données, photonique et optoélectronique, MEMS (systèmes micro-électro-mécaniques), recherche et métrologie, et autres) ; utilisateur final (semi-conducteurs et électronique, aérospatiale et défense, santé et dispositifs médicaux, institutions de recherche, et autres) ; et région/pays

Marché des modules optiques 25G : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type de produit (SFP28, QSFP28 et CFP); Application (Centres de données, Télécommunications et Réseaux d'entreprise); Utilisateur final (IT & Télécommunications, BFSI, Santé, Commerce de détail et Autres); et Région/Pays

Marché des chipsets Power over Ethernet (PoE) : Analyse actuelle et prévisions (2025-2033)

Accent sur le type (jeu de puces d'équipement de source d'alimentation PoE (PSE) et jeu de puces de dispositifs alimentés par PoE (PD)) ; Norme (norme IEEE 802.3at, norme IEEE 802.3bt et norme IEEE 802.3af) ; Appareil (caméras IP/réseau, téléphone VoIP, commutateur et injecteur Ethernet, point d'accès radio sans fil, capteur de proximité, éclairage LED et autres) ; Utilisation finale (commerciale, industrielle et résidentielle) ; et région/pays