Marché du financement automobile en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

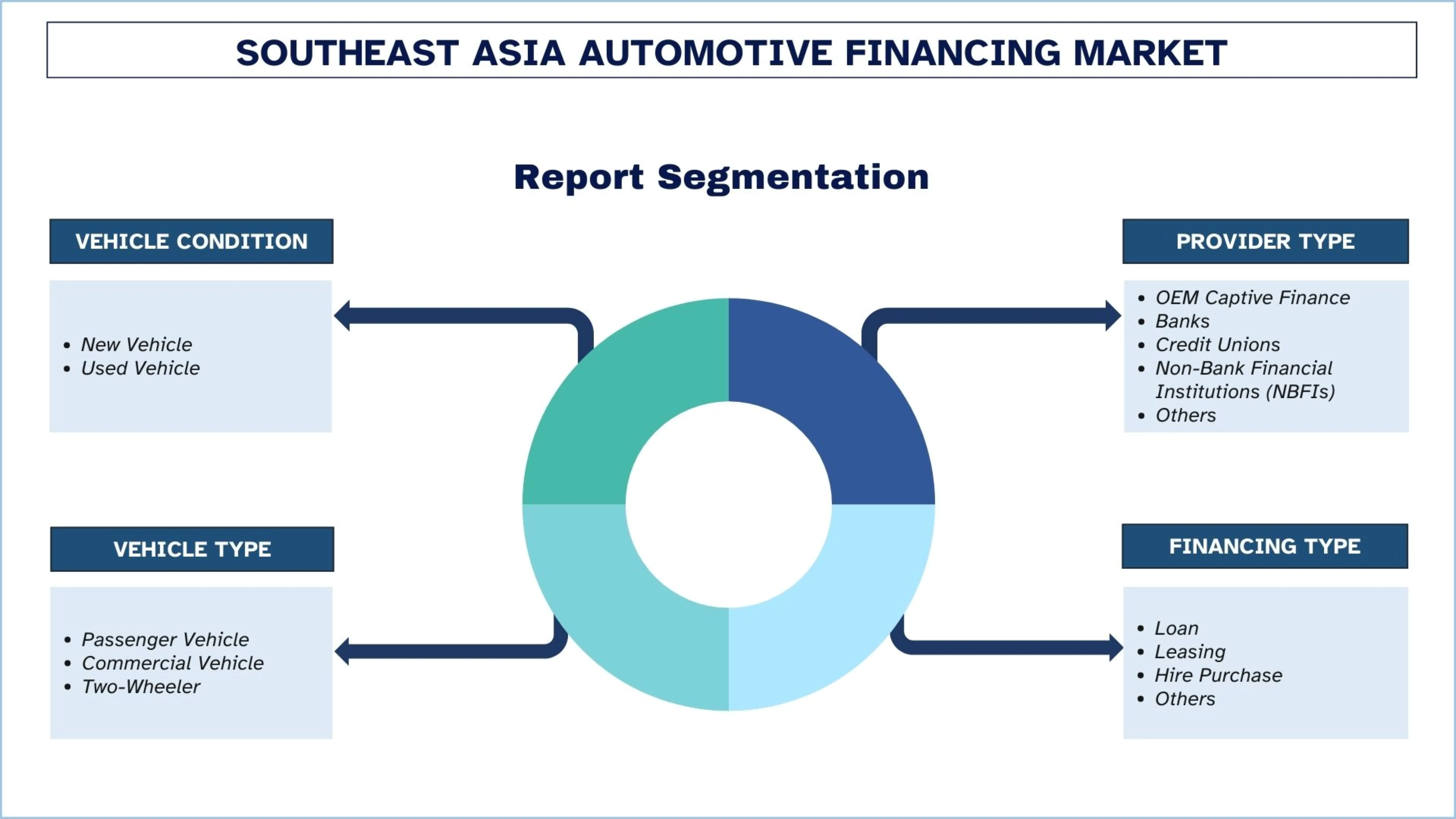

Accent mis sur l'état du véhicule (véhicule neuf, véhicule d'occasion) ; Type de fournisseur (Financière captive OEM, Banques, Coopératives de crédit, Institutions financières non bancaires (IFNB), Autres) ; Type de véhicule (Véhicule de tourisme, Véhicule utilitaire, Deux-roues) ; Type de financement (Prêt, Location, Crédit-bail, Autres) ; et Pays.

Géographie:

Industrie:

Dernière mise à jour:

Apr 2026

Taille et prévisions du marché du financement automobile en Asie du Sud-Est

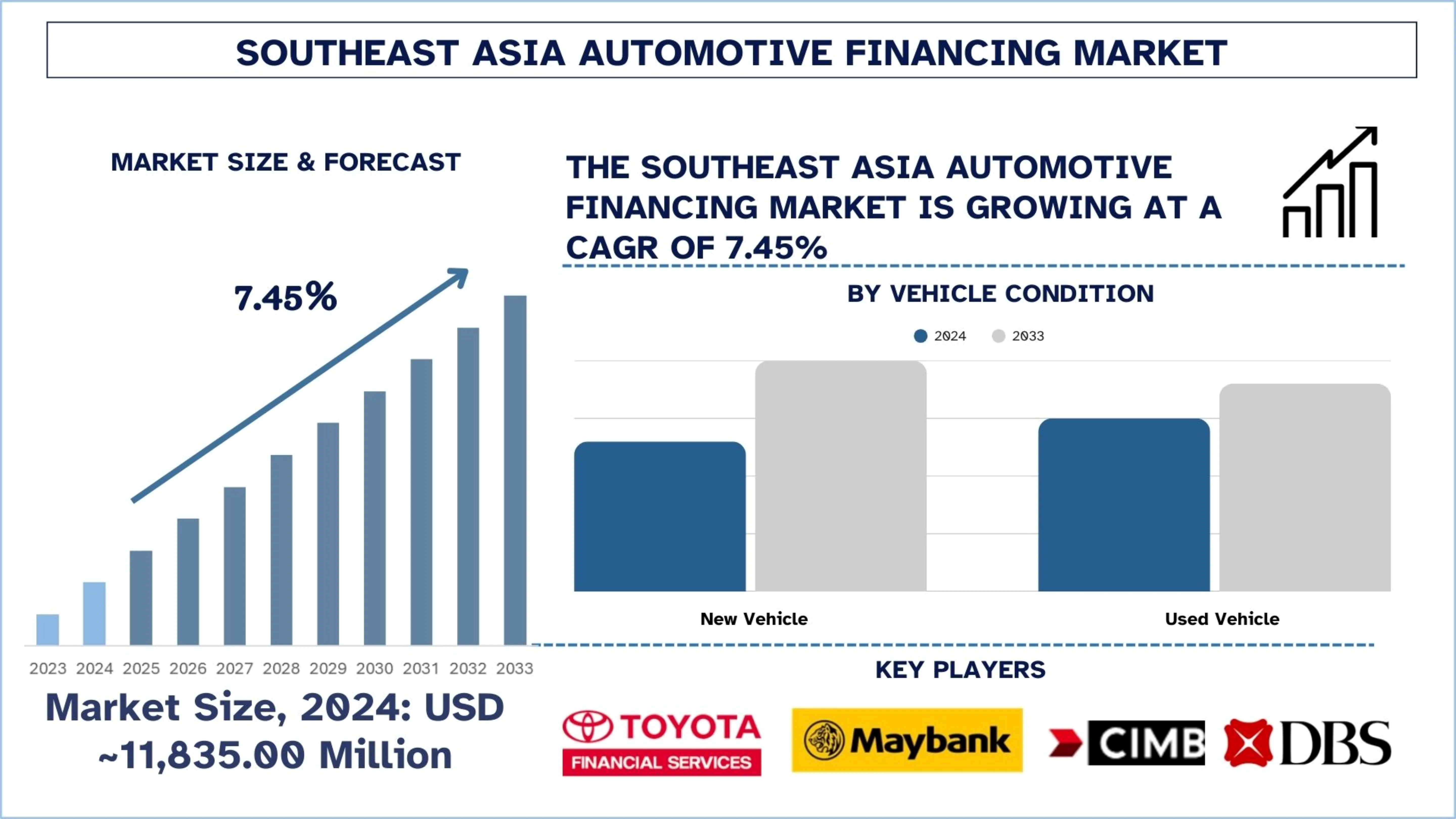

Le marché du financement automobile en Asie du Sud-Est était évalué à environ 11 835,00 millions USD en 2024 et devrait croître à un TCAC élevé d'environ 7,45 % au cours de la période de prévision (2025-2033F), en raison de l'augmentation de la production de voitures particulières et de la hausse des revenus disponibles.

Analyse du marché du financement automobile en Asie du Sud-Est

Le financement automobile fait référence aux services financiers organisés qui permettent aux consommateurs et aux entreprises d'acheter des voitures à tempérament plutôt que de payer en une seule fois. Il couvre également la location, la location-vente, les prêts et les produits de crédit liés aux concessionnaires offerts par les banques, les fournisseurs de financement captifs et les prêteurs non bancaires.

Dans toute l'Asie du Sud-Est, les prêteurs prennent désormais de l'élan pour se développer grâce à la mise en place numérique des prêts, au déploiement de systèmes d'approbation instantanée dans les concessions, à l'adoption d'une notation de crédit alternative pour les emprunteurs sous-bancarisés et à la création de produits de remboursement flexibles pour atteindre les primo-accédants et les consommateurs ayant des revenus informels. De plus, l'utilisation accrue du financement de véhicules, l'intégration de l'assurance et de l'entretien dans les offres de financement et la collaboration avec les marchés automobiles numériques pour améliorer l'acquisition de clients et réduire les délais d'approbation se développent également parmi les institutions financières. De plus, les fournisseurs de financement accélèrent l'adoption de modèles de prêt pour véhicules électriques et introduisent des interfaces de financement axées sur le mobile afin de capter les jeunes emprunteurs urbains.

Par exemple, le 11 août 2025, Shinhan Bank Vietnam Ltd. (« Shinhan Bank ») a lancé un programme de taux d'intérêt préférentiels sur les prêts pour les clients individuels, les ménages et les entreprises qui cherchent un financement pour acheter des véhicules électriques (VE). Cette initiative fait partie des efforts concrets de la banque pour soutenir la directive n° 20/CT-TTg sur les mesures urgentes de protection de l'environnement, en promouvant l'adoption de moyens de transport respectueux du climat et en contribuant à l'engagement du Vietnam à atteindre zéro émission nette d'ici 2050.

Tendances du marché du financement automobile en Asie du Sud-Est

Cette section traite des principales tendances du marché qui influencent les différents segments du marché du financement automobile en Asie du Sud-Est, telles que constatées par notre équipe d'experts en recherche.

Expansion des modèles Achetez maintenant, payez plus tard

Le marché du financement automobile en Asie du Sud-Est est en croissance en raison de l'adoption croissante du modèle Achetez maintenant, payez plus tard, qui a rendu les achats de véhicules plus abordables grâce à de faibles paiements initiaux et à des plans de versement. Ceci est particulièrement prometteur pour stimuler la demande de financement auprès des jeunes consommateurs et des primo-accédants, pour qui l'abordabilité et un processus d'approbation plus rapide sont les principales considérations. De plus, cela aide les prêteurs à s'aventurer dans les voitures d'occasion et les deux-roues, où les petites tailles de billets conviennent au modèle de remboursement à court terme. De plus, la tendance est soutenue par l'intégration numérique, permettant une analyse de crédit rapide et un traitement efficace des transactions. Par conséquent, le financement basé sur le BNPL élargit l'accès des clients et augmente la pénétration du crédit auprès des nouveaux groupes d'acheteurs automobiles.

Par exemple, le 25 novembre 2025, SPayLater a lancé SPayLater Motorcycle, une nouvelle option de financement basée sur les versements pour l'achat de motos. La fonctionnalité est maintenant en phase pilote et atteindra tous les utilisateurs d'ici le début de 2026. Le service s'appuie sur le modèle BNPL de SPayLater, qui offre des plans de remboursement flexibles et conformes à la charia. Après cinq ans sur le marché. SPayLater Motorcycle offre jusqu'à 20 000 RM (~5 118,36 $ US) de financement avec des modalités de remboursement allant jusqu'à 60 mois.

Segmentation de l'industrie du financement automobile en Asie du Sud-Est

Cette section fournit une analyse des principales tendances dans chaque segment du marché du financement automobile en Asie du Sud-Est, ainsi que des prévisions au niveau des pays pour 2025-2033.

Le marché du financement de véhicules d'occasion devrait croître à un TCAC important au cours de la période de prévision (2025-2033).

Selon l'état du véhicule, le marché est segmenté en véhicules neufs et véhicules d'occasion. Parmi ceux-ci, le marché du financement des véhicules d'occasion devrait croître à un TCAC important au cours de la période de prévision (2025-2033), car la hausse des prix des véhicules neufs incite les consommateurs à se tourner vers des achats de véhicules d'occasion plus abordables. Les fournisseurs de financement élargissent l'accès au crédit dans ce segment afin de capter les primo-accédants, les jeunes emprunteurs et les ménages sensibles aux prix qui restent mal desservis dans le secteur des prêts pour véhicules neufs. De plus, l'intégration du financement basée sur la technologie avec les plateformes de voitures d'occasion en ligne accélère les approbations, améliore l'évaluation des véhicules et accroît la participation des prêteurs, ce qui renforce davantage la croissance du marché. Par exemple, le 21 août 2025, Carro, la plus grande plateforme de voitures d'occasion en ligne d'Asie-Pacifique qui connaît la croissance la plus rapide, a signé un protocole d'entente avec la plateforme de technologie financière SY Holdings, concluant un partenariat stratégique qui soutiendra les plans d'expansion de Carro grâce à des solutions de financement basées sur la technologie.

Le segment des banques détenait une part importante du marché en 2024.

Selon le type de fournisseur, le marché du financement automobile en Asie du Sud-Est est segmenté en financement captif des équipementiers, banques, coopératives de crédit, institutions financières non bancaires (IFNB) et autres. Parmi ceux-ci, le segment des banques détenait une part importante du marché en 2024. La croissance du marché est propulsée par les banques grâce à des produits de financement structurés pour véhicules, des taux d'intérêt concurrentiels, des durées de remboursement plus longues et un accès au crédit amélioré dans les marchés matures et émergents d'Asie du Sud-Est. De plus, la présence de diverses succursales bancaires, de services de prêt numérique et la capacité d'intégrer le financement à d'autres services bancaires de détail contribuent à l'amélioration de la conversion des prêts à grande échelle. De plus, en diversifiant les plateformes de prêt structurées, les plateformes de crédit axées sur la durabilité et les facilités de financement de gros dans les prêts industriels et aux consommateurs, les banques consolident rapidement l'expansion du financement automobile et des actifs adjacents en Asie du Sud-Est, car ces segments deviennent plus importants dans l'allocation de capital à long terme à travers les plateformes de crédit locales. Par exemple, le 14 juillet 2025, Maybank a annoncé qu'elle accordait un prêt lié à la durabilité (SLL) d'un montant de 150 millions USD à Austria Technologie & Systemtechnik Malaysia (AT&S Malaysia). Cette transaction historique marque le premier SLL émis par une banque commerciale malaisienne et d'Asie du Sud-Est à AT&S, et notamment la première facilité de ce type accordée par un prêteur local à une multinationale du secteur des semi-conducteurs de Malaisie. Cet accord fait suite à un prêt de 250 millions USD accordé à AT&S Malaysia par la Société financière internationale (SFI) en mars 2025 et conclut le prêt parallèle organisé par la SFI dans le cadre du même accord.

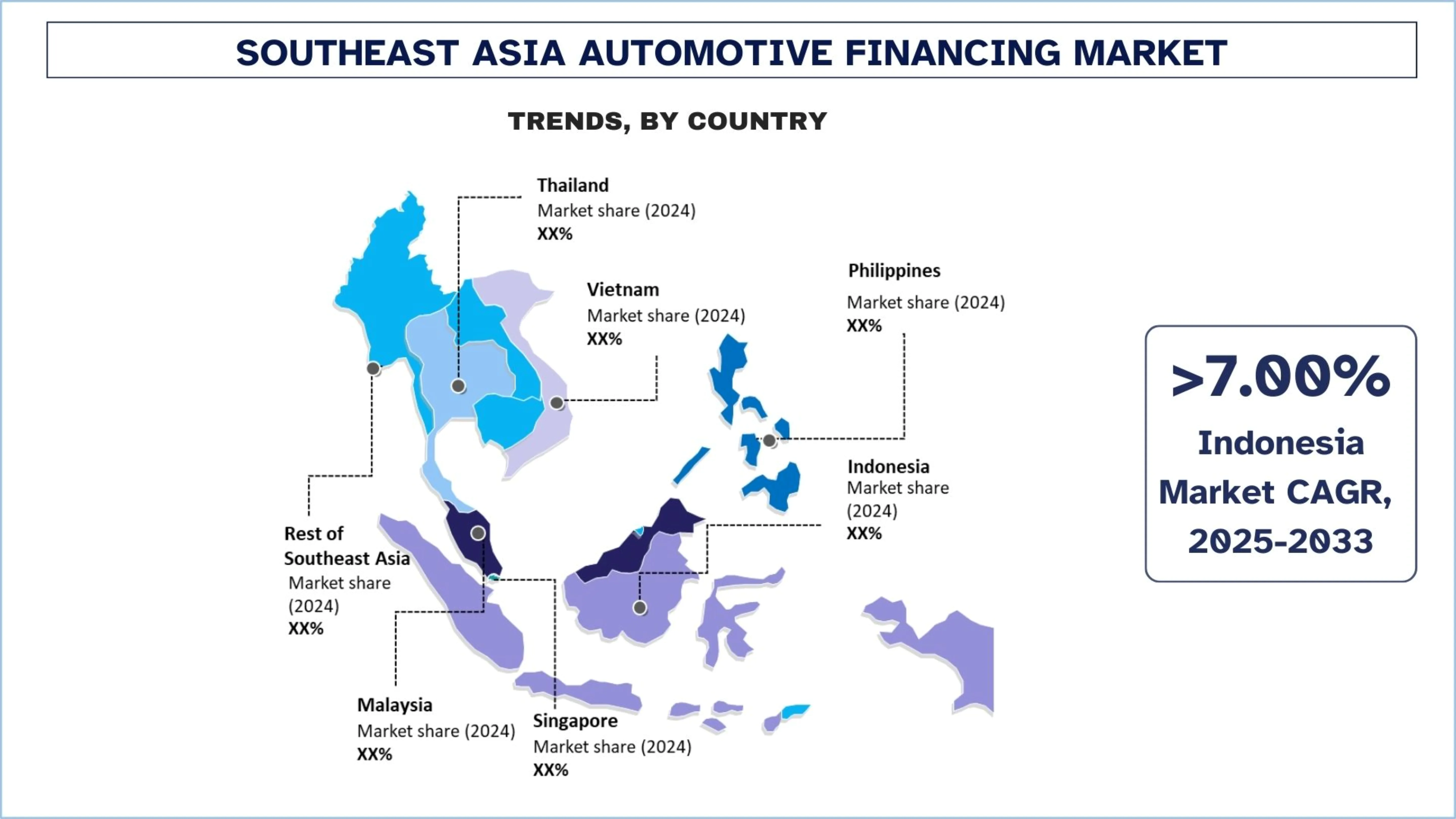

L'Indonésie détenait une part dominante du marché du financement automobile en Asie du Sud-Est en 2024

L'Indonésie détenait une part dominante du marché du financement automobile en Asie du Sud-Est, car elle combine la plus grande base de demande de véhicules de la région avec un écosystème de financement très développé soutenu par les banques, les institutions multifinances et les circuits de crédit liés aux concessionnaires. De plus, les volumes importants de financement de deux-roues et de voitures particulières continuent d'étendre la pénétration du crédit dans les populations urbaines et semi-urbaines. Le pays bénéficie également d'une large inclusion des emprunteurs, dans laquelle les fournisseurs de financement servent activement les consommateurs salariés, travailleurs autonomes et employés de manière informelle grâce à des modèles de souscription flexibles. De plus, la demande croissante en matière de logistique, la croissance des transactions de véhicules d'occasion et l'expansion des plateformes de financement numérique renforcent davantage l'adoption des prêts automobiles dans plusieurs catégories de véhicules.

Le 15 novembre 2025, VinFast a signé une série de protocoles d'entente avec les principales institutions financières d'Indonésie afin de renforcer la coopération dans la promotion de la transition de la mobilité verte du pays. Les signatures marquent une étape importante dans la stratégie d'expansion du marché de VinFast en Indonésie et réaffirment l'engagement ferme de l'entreprise à permettre aux consommateurs d'Asie du Sud-Est de passer facilement et en toute confiance aux véhicules électriques.

Plus précisément, VinFast a signé des protocoles d'entente avec certaines des principales institutions bancaires et financières d'Indonésie, notamment PT Adira Dinamika Multi Finance Tbk, PT Bank Woori Saudara Indonesia, PT CIMB Niaga Auto Finance, PT Mandiri Tunas Finance, PT Maybank Indonesia Finance et PT Sunindo Kookmin Best Finance. Cela permettra de rationaliser les procédures d'évaluation du crédit et d'approbation, de raccourcir les délais de traitement et d'offrir une expérience plus fluide et plus efficace aux clients.

Paysage concurrentiel de l'industrie du financement automobile en Asie du Sud-Est

Le marché du financement automobile en Asie du Sud-Est est concurrentiel, avec plusieurs acteurs du marché mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour renforcer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques ainsi que les fusions et acquisitions.

Principales entreprises de financement automobile en Asie du Sud-Est

Les principaux acteurs du marché sont Toyota Financial Services (Toyota Motor Corporation), Maybank, CIMB GROUP HOLDINGS BERHAD, DBS Bank Ltd (DBS Group Holdings Ltd), United Overseas Bank Limited, OCBC Bank, PT Bank Mandiri (Persero) Tbk., Astra Credit Companies (ACC) (PT Astra International Tbk), PT Adira Dinamika Multi Finance Tbk (Bank Danamon), PT Bank Central Asia Tbk (BCA).

Développements récents sur le marché du financement automobile en Asie du Sud-Est

Le 26 mai 2025, CARSOME Group (CARSOME) et JACCS, membre de Mitsubishi UFJ Financial Group (MUFG), ont établi un partenariat stratégique pour transformer le marché du financement automobile en Asie du Sud-Est grâce à CARSOME Capital. JACCS a acquis une participation de 49 % dans Carsome Capital, une décision qui combinera l'écosystème automobile de CARSOME avec l'expertise financière de JACCS pour fournir des solutions financières innovantes, en particulier pour les segments mal desservis.

Le 30 avril 2025, MUFG et MUFG Bank ont annoncé que deux de leurs filiales consolidées, PT Adira Dinamika Multi Finance Tbk (ADMF) et PT Mandala Multifinance Tbk (MFIN), avaient conclu un accord de fusion. La fusion sera exécutée avec ADMF en tant qu'entité survivante et MFIN en tant qu'entité dissolvante, suite à l'approbation des organismes de réglementation compétents, notamment l'Autorité des services financiers (OJK). ADMF est l'une des plus grandes sociétés multifinances opérant en Indonésie, avec une forte présence dans la fourniture de prêts automobiles ainsi que de prêts à usages multiples.

Couverture du rapport sur le marché du financement automobile en Asie du Sud-Est

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélérer à un TCAC de 7,45 % |

Taille du marché en 2024 | ~USD 11 835,00 millions |

Analyse par pays | Indonésie, Thaïlande, Philippines, Vietnam, Malaisie, Singapour, reste de l'Asie du Sud-Est |

Principal pays contributeur | Le Vietnam devrait connaître le TCAC le plus élevé au cours de la période de prévision. |

Entreprises profilées | Toyota Financial Services (Toyota Motor Corporation), Maybank, CIMB GROUP HOLDINGS BERHAD, DBS Bank Ltd (DBS Group Holdings Ltd), United Overseas Bank Limited, OCBC Bank, PT Bank Mandiri (Persero) Tbk., Astra Credit Companies (ACC) (PT Astra International Tbk), PT Adira Dinamika Multi Finance Tbk (Bank Danamon), PT Bank Central Asia Tbk (BCA). |

Portée du rapport | Tendances du marché, moteurs et contraintes; Estimation et prévision des revenus; Analyse de segmentation; Analyse de l'offre et de la demande; Paysage concurrentiel; Profilage d'entreprise |

Segments couverts |

Table des matières

Méthodologie de recherche pour l'analyse du marché du financement automobile en Asie du Sud-Est (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du financement automobile en Asie du Sud-Est afin d'évaluer son application dans les principaux pays. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur du financement automobile en Asie du Sud-Est. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite employé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons employé la technique de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché du financement automobile en Asie du Sud-Est. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment l'état du véhicule, le type de fournisseur, le type de véhicule, le type de financement et le pays au sein du marché du financement automobile en Asie du Sud-Est.

L'objectif principal de l'étude du marché du financement automobile en Asie du Sud-Est

L'étude identifie les tendances actuelles et futures du marché du financement automobile en Asie du Sud-Est, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'acquérir un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle et prévue du marché du financement automobile en Asie du Sud-Est et de ses segments en termes de valeur (USD).

Segmentation du marché du financement automobile en Asie du Sud-Est : Les segments de l'étude comprennent les domaines de l'état du véhicule, du type de fournisseur, du type de véhicule, du type de financement et du pays.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie du financement automobile en Asie du Sud-Est.

Analyse par pays : Réaliser une analyse détaillée par pays pour des régions clés telles que l'Indonésie, la Thaïlande, les Philippines, le Vietnam, la Malaisie, Singapour et le reste de l'Asie du Sud-Est.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché du financement automobile en Asie du Sud-Est et stratégies de croissance adoptées par les acteurs du marché pour maintenir le marché en croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché du financement automobile en Asie du Sud-Est et son potentiel de croissance ?

Le marché du financement automobile en Asie du Sud-Est était évalué à environ 11 835,00 millions USD en 2024 et devrait croître à un TCAC de 7,45 % de 2025 à 2033. L'expansion du marché est soutenue par l'augmentation de la possession de véhicules, la hausse du pouvoir d'achat de la classe moyenne, une pénétration accrue du financement dans les économies émergentes et l'adoption croissante de plateformes numériques de prêt automobile sur les marchés régionaux.

Q2 : Quel segment détient la plus grande part du marché du financement automobile en Asie du Sud-Est, par état du véhicule ?

Les véhicules neufs détiennent actuellement la plus grande part du marché du financement automobile en Asie du Sud-Est, car les prêteurs préfèrent les garanties à faible risque, les partenariats de financement plus solides avec les concessionnaires et les taux d'approbation de financement plus élevés associés aux achats de véhicules neufs. Le financement promotionnel par les prêteurs liés aux OEM et les plans de remboursement structurés continuent de soutenir la domination de ce segment.

Q3 : Quels sont les principaux moteurs de la croissance du marché du financement automobile en Asie du Sud-Est ?

La croissance du marché est stimulée par l'augmentation de la demande de véhicules de tourisme, l'expansion des transactions de véhicules d'occasion, un accès plus large au crédit par le biais des banques et des institutions financières non bancaires, et une urbanisation rapide en Asie du Sud-Est. De plus, une forte demande de financement de deux-roues et l'augmentation des systèmes numériques d'approbation de prêts aident les prêteurs à se développer dans de nouveaux segments d'emprunteurs.

Q4 : Quelles sont les technologies émergentes et les tendances du marché du financement automobile en Asie du Sud-Est ?

Les principales tendances comprennent la notation de crédit basée sur l'IA, la création de prêts entièrement numériques, les applications de financement mobile, la finance intégrée aux places de marché de véhicules en ligne et l'expansion des modèles Achetez maintenant, payez plus tard pour les achats de véhicules à faible coût. Les prêteurs introduisent également des systèmes d'approbation plus rapides et des structures de remboursement flexibles pour améliorer la conversion des emprunteurs.

Q5 : Quels sont les principaux défis du marché du financement automobile en Asie du Sud-Est ?

Les défis majeurs comprennent l'augmentation du risque de crédit dans le financement des véhicules d'occasion, la délinquance des emprunteurs dans les segments à faible revenu, la volatilité des taux d'intérêt, les différences réglementaires entre les pays d'Asie du Sud-Est et les données de crédit formelles limitées pour les consommateurs à revenu informel. Ces facteurs influencent directement l'évaluation des risques du prêteur et la qualité du portefeuille.

Q6 : Quel pays domine le marché du financement automobile en Asie du Sud-Est ?

L'Indonésie domine le marché du financement automobile en Asie du Sud-Est en raison de son importante base de propriétaires de véhicules, de son écosystème de financement diversifié et solide, de sa large pénétration du financement des deux-roues et de ses vastes réseaux de prêt liés aux concessionnaires. Le pays est également en tête en termes de volume de financement en raison de sa large portée auprès des emprunteurs sur les marchés urbains et semi-urbains.

Q7 : Qui sont les principaux acteurs du marché du financement automobile en Asie du Sud-Est ?

Les principales sociétés du marché du financement automobile en Asie du Sud-Est comprennent :

• Toyota Financial Services (Toyota Motor Corporation)

• Maybank

• CIMB GROUP HOLDINGS BERHAD

• DBS Bank Ltd (DBS Group Holdings Ltd)

• United Overseas Bank Limited

• OCBC Bank

• PT Bank Mandiri (Persero) Tbk.

• Astra Credit Companies (ACC) (PT Astra International Tbk)

• PT Adira Dinamika Multi Finance Tbk (Bank Danamon)

• PT Bank Central Asia Tbk (BCA)

Q8 : Pourquoi les investisseurs s'intéressent-ils de plus en plus au marché du financement automobile en Asie du Sud-Est ?

Les investisseurs se concentrent sur ce marché car il offre une croissance à long terme grâce à la demande croissante de crédit à la consommation, aux marchés de financement sous-développés, à l'expansion des prêts numériques et à la forte demande de véhicules dans les économies émergentes d'Asie du Sud-Est. Le marché bénéficie également d'une croissance structurelle liée à la mobilité urbaine et à l'expansion de l'inclusion financière.

Q9 : Quel type de financement connaît la croissance la plus rapide sur le marché du financement automobile en Asie du Sud-Est ?

Les modèles de financement en crédit-bail et à versements flexibles se développent rapidement, en particulier sur les marchés où l'accessibilité financière et la réduction des coûts initiaux de propriété influencent fortement les décisions d'achat de véhicules. Ces structures de financement sont de plus en plus prisées pour les véhicules de tourisme, les deux-roues et les véhicules d'occasion.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché du financement automobile en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur l'état du véhicule (véhicule neuf, véhicule d'occasion) ; Type de fournisseur (Financière captive OEM, Banques, Coopératives de crédit, Institutions financières non bancaires (IFNB), Autres) ; Type de véhicule (Véhicule de tourisme, Véhicule utilitaire, Deux-roues) ; Type de financement (Prêt, Location, Crédit-bail, Autres) ; et Pays.

Marché de l'assurance responsabilité civile : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de couverture (responsabilité civile générale, responsabilité professionnelle, responsabilité de l'employeur, cyber-responsabilité et autres) ; canal de distribution (courtiers, agents, ventes directes, plateformes en ligne et bancassurance) ; utilisateur final (entreprises, travailleurs indépendants, organisations à but non lucratif, petites et moyennes entreprises et entités gouvernementales) ; et région/pays

Marché du capital-risque au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent mis par type (Investisseur local et investisseur international), par secteur (Immobilier, Services financiers, Alimentation et boissons, Santé, Transport et logistique, Informatique, Éducation et autres), par pays (Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)

Marché des financements alternatifs : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de financement (prêts entre particuliers, financement participatif, financement de factures, etc.) ; Utilisateur final (particuliers, petites et moyennes entreprises {PME}, grandes entreprises, etc.) ; et Région/Pays