Marché des titres adossés à des créances hypothécaires : Analyse actuelle et prévisions (2025-2033)

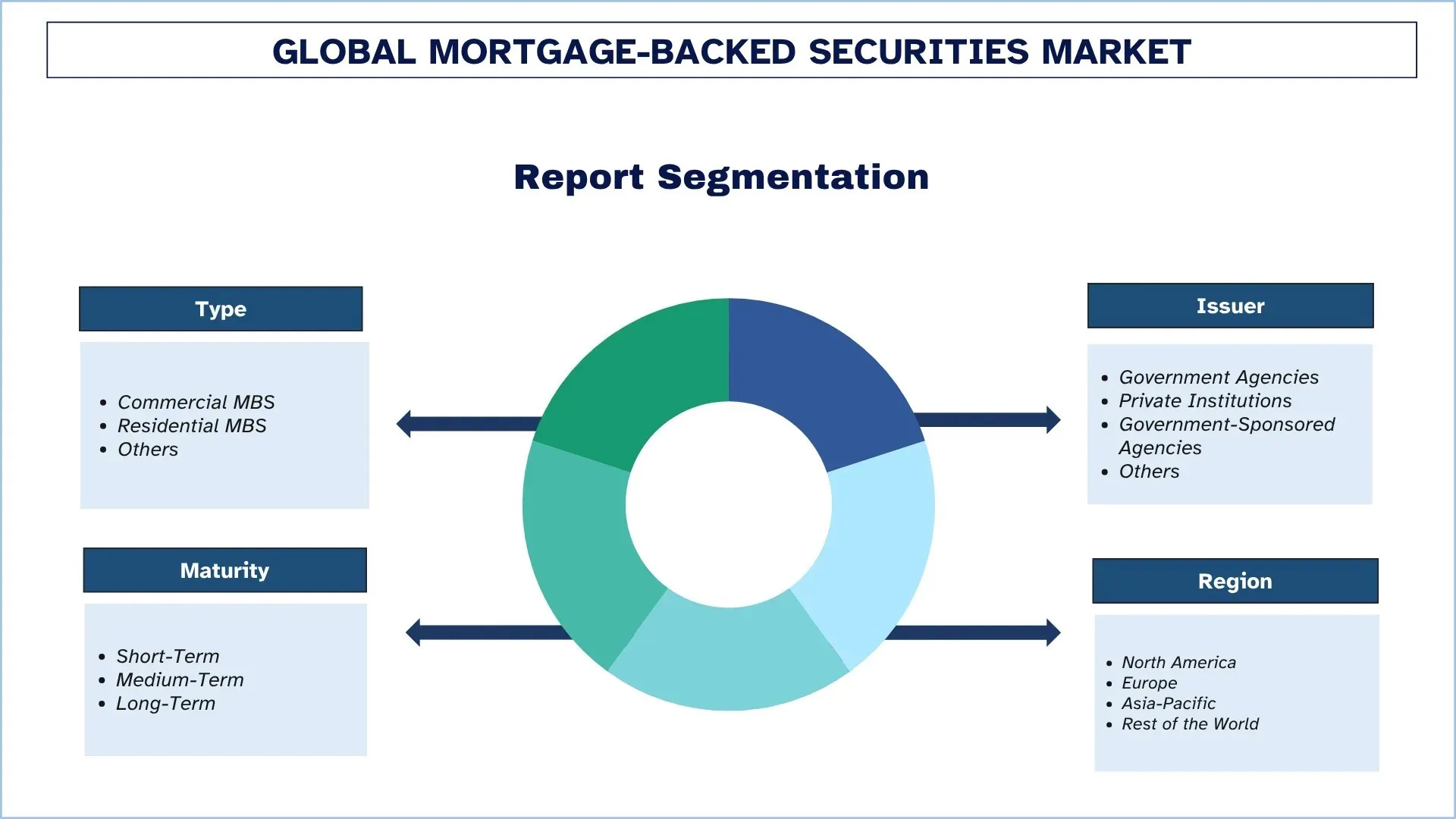

Accent sur le type (CMBS commerciaux, RMBS résidentiels et autres) ; l'échéance (court terme, moyen terme et long terme) ; l'émetteur (agences gouvernementales, institutions privées, agences parrainées par le gouvernement et autres) ; et la région/le pays

Taille et prévisions du marché mondial des titres adossés à des créances hypothécaires

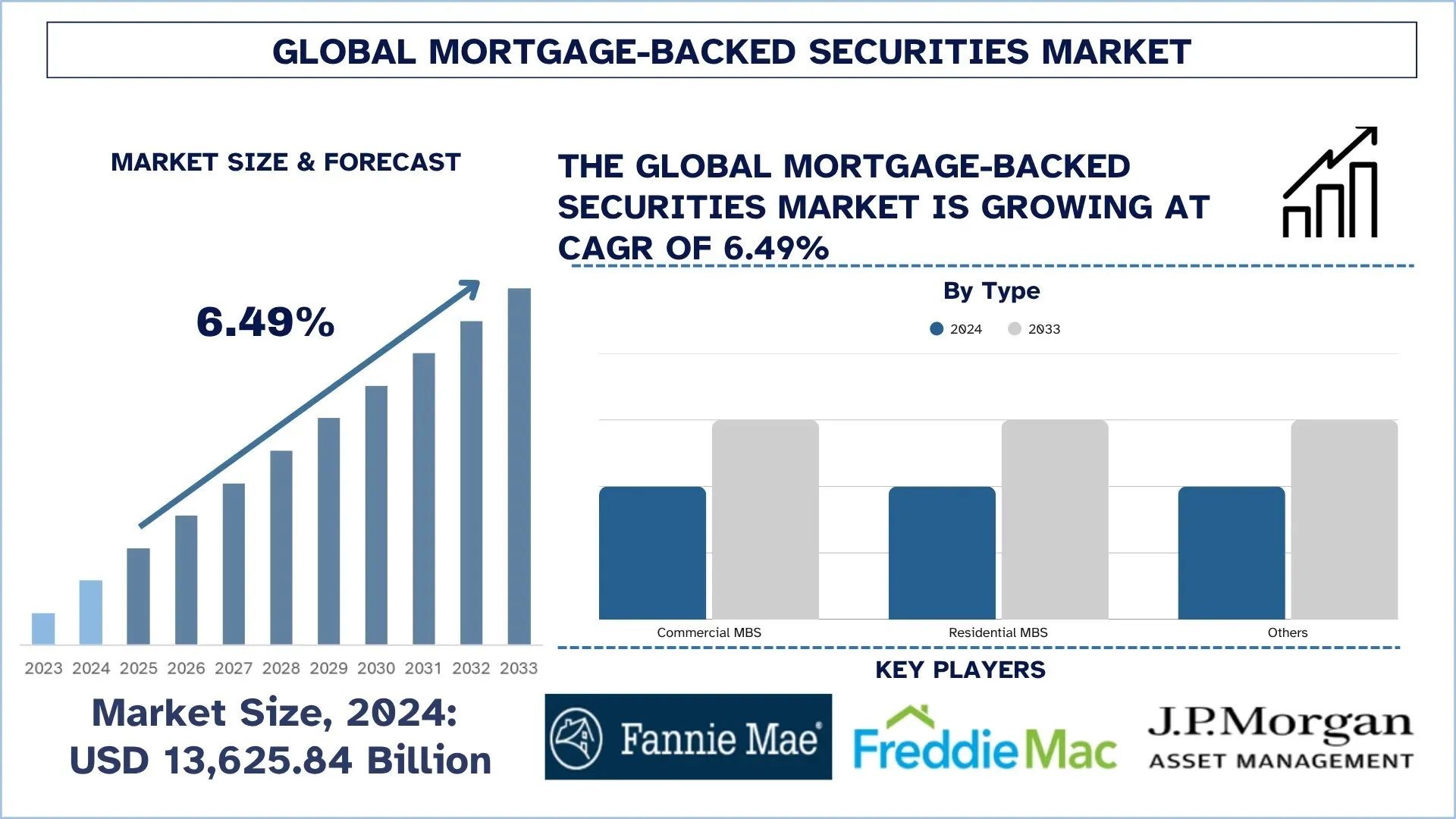

Le marché mondial des titres adossés à des créances hypothécaires a été évalué à 13 625,84 milliards de dollars en 2024 et devrait croître à un TCAC robuste d’environ 6,49 % au cours de la période de prévision (2025-2033F), en raison de l’appétit croissant des investisseurs pour des actifs stables et générateurs de revenus et de l’expansion des cadres de titrisation sur les marchés émergents.

Analyse du marché des titres adossés à des créances hypothécaires

Les titres adossés à des créances hypothécaires (MBS) sont des titres à revenu fixe qui utilisent des prêts hypothécaires comme garantie et comme source de fonds pour les paiements sur le titre. La création de MBS commence par une institution financière, telle qu’une banque ou une caisse populaire, qui accorde un prêt hypothécaire à un emprunteur. Le prêteur regroupe ensuite des groupes de prêts ayant des caractéristiques similaires pour créer des titres lui-même ou vendre les prêts à des émetteurs de titres adossés à des créances hypothécaires qui s’occupent du regroupement des prêts et de la mise en commun. Les prêts sont vendus à une fiducie, qui sera l’émetteur des MBS. Une fois titrisés, les MBS peuvent être vendus à des investisseurs ou conservés comme placements. Le marché des titres adossés à des créances hypothécaires (MBS) connaît une croissance constante en raison de la demande croissante de financement immobilier, d’un cadre gouvernemental favorable et des progrès technologiques dans le secteur financier. L’urbanisation croissante et le besoin de logements abordables augmentent le bassin de prêts hypothécaires qui peuvent être transformés en MBS, offrant ainsi aux investisseurs des rendements stables. De plus, les programmes gouvernementaux tels que les incitatifs fiscaux, les subventions au logement et les initiatives telles que le PM Awas Yojana de l’Inde stimulent davantage la création d’hypothèques, offrant de nouvelles opportunités aux investisseurs en MBS, ce qui stimule la croissance du marché.

Tendances du marché mondial des titres adossés à des créances hypothécaires

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial des titres adossés à des créances hypothécaires, telles que constatées par notre équipe d’experts en recherche.

Progrès technologiques émergents dans le secteur hypothécaire

Les progrès technologiques dans le secteur hypothécaire sont l’une des principales tendances du marché des titres adossés à des créances hypothécaires (MBS), favorisant l’efficacité, la transparence et l’accessibilité. L’intégration de technologies avancées telles que l’intelligence artificielle (IA), la chaîne de blocs, l’informatique en nuage et l’analyse des mégadonnées a changé la façon dont les prêts hypothécaires sont créés, traités et titrisés. Les modèles basés sur l’IA permettent désormais aux prêteurs et aux investisseurs d’évaluer plus précisément le risque lié à l’emprunteur, de prévoir le comportement de remboursement anticipé et de gérer les portefeuilles en temps réel. Cela minimise les risques et améliore le rendement global des MBS, accélérant ainsi la croissance du marché. De plus, la technologie de la chaîne de blocs a amélioré la transparence et la sécurité en créant des registres numériques inviolables pour enregistrer les transactions hypothécaires, minimisant ainsi la fraude, accélérant la vérification des prêts et permettant des règlements plus rapides. De plus, les innovations de la technologie financière favorisent également les prêts hypothécaires numériques, ce qui automatise les demandes de prêt et les évaluations de crédit, réduisant ainsi les délais d’approbation et les coûts. Cette transformation numérique augmente non seulement la participation au marché, mais renforce également la confiance des investisseurs en fournissant des informations en temps réel sur la qualité des actifs et le rendement des flux de trésorerie.

Segmentation de l’industrie des titres adossés à des créances hypothécaires

Cette section fournit une analyse des principales tendances dans chaque segment du rapport sur le marché mondial des titres adossés à des créances hypothécaires, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le segment des MBS résidentiels domine le marché mondial des titres adossés à des créances hypothécaires

Selon la catégorie de type, le marché est divisé en MBS commerciaux, MBS résidentiels et autres. Parmi ceux-ci, le segment des MBS résidentiels détient la plus grande part de marché en raison du volume élevé de prêts immobiliers et des programmes gouvernementaux. Les programmes gouvernementaux offrent des garanties qui assurent des paiements en temps opportun aux investisseurs, réduisant ainsi le risque de crédit et stimulant ainsi l’expansion du marché. Cependant, les MBS commerciaux affichent la croissance la plus rapide en raison de la croissance de l’immobilier commercial, y compris les bureaux, les centres de vente au détail, les entrepôts et les propriétés industrielles, ce qui a augmenté le volume de prêts commerciaux disponibles. Les titres commerciaux adossés à des créances hypothécaires (CMBS) offrent généralement un meilleur taux de rendement que les MBS résidentiels, ce qui attire les investisseurs. De plus, les innovations telles que les produits CMBS structurés avec des tranches adaptées à différents niveaux de risque stimulent davantage la croissance du marché.

Le segment à court terme domine le marché mondial des titres adossés à des créances hypothécaires.

Selon la catégorie d’échéance, le marché est divisé en court terme, moyen terme et long terme. Parmi ceux-ci, le segment à court terme domine la part de marché en raison de son risque plus faible et de sa plus grande liquidité. Les investisseurs préfèrent fréquemment les obligations à court terme, car elles offrent un remboursement du capital plus rapide et un accès plus rapide aux fonds, réduisant ainsi le risque de crédit et le taux d’intérêt élevé. De plus, les obligations à court terme sont plus liquides et attrayantes pour les investisseurs à la recherche de flux de trésorerie prévisibles, en particulier lorsque les taux d’intérêt fluctuent, ce qui stimule la croissance du marché. Cependant, le segment à long terme connaît la croissance la plus rapide en raison de la demande croissante de prêts immobiliers à longue durée. Les investisseurs recherchent également des obligations qui offrent des taux de rendement plus élevés, ce qui stimule la croissance du marché.

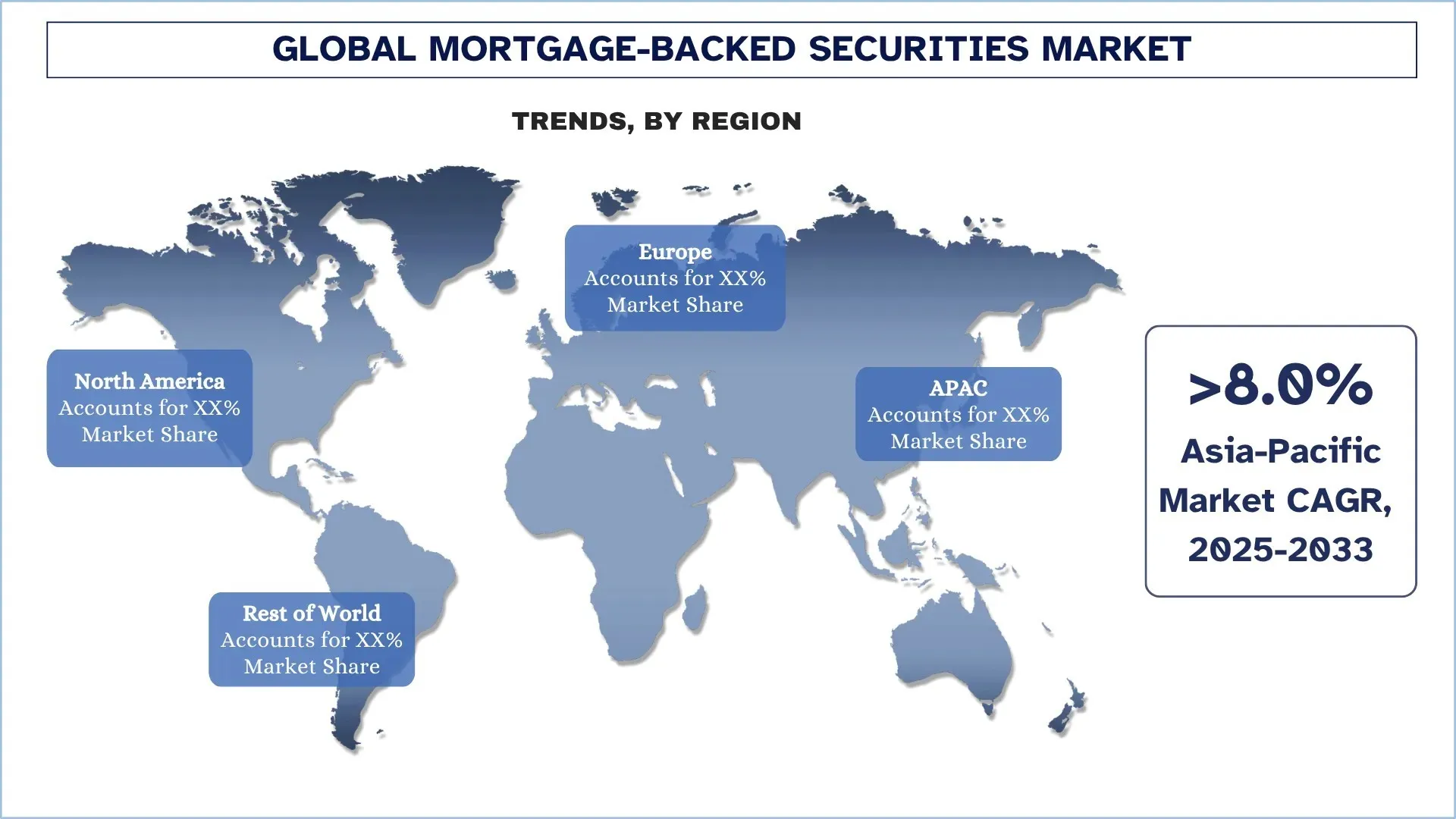

L’Amérique du Nord détient la plus grande part de marché du marché mondial des titres adossés à des créances hypothécaires

L’Amérique du Nord a dominé le marché mondial des titres adossés à des créances hypothécaires (MBS) en raison de son infrastructure financière bien établie, de ses cadres institutionnels solides et de ses marchés financiers importants, ce qui en fait une plaque tournante pour l’émission et l’investissement de MBS. Les banques et les institutions financières de toutes les régions offrent des plans de prêt, des services et une capacité de titrisation solides, permettant de transformer de grands volumes de prêts hypothécaires en titres d’actifs négociables, stimulant ainsi la croissance du marché. De plus, les politiques gouvernementales et les cadres réglementaires de la région favorisent la liquidité, la protection des investisseurs et la gestion des risques, ce qui renforce davantage la position de la région sur le marché. De plus, la participation d’investisseurs institutionnels, de fonds de pension et de compagnies d’assurance garantit une liquidité élevée, ce qui rend les MBS facilement négociables et attire la participation mondiale. Les progrès technologiques, y compris les plateformes hypothécaires numériques, les systèmes de service automatisés et l’analyse des données, améliorent l’efficacité, la gestion des risques et l’efficacité opérationnelle, alimentant ainsi la croissance du marché.

Les États-Unis détenaient une part dominante du marché nord-américain des titres adossés à des créances hypothécaires en 2024

Les États-Unis ont dominé le marché nord-américain des titres adossés à des créances hypothécaires en raison de l’activité élevée d’émission et d’investissement, d’un système de financement du logement solide et de la participation du gouvernement. Les entreprises parrainées par le gouvernement (GSE) comme Fannie Mae, Freddie Mac et Ginnie Mae jouent un rôle essentiel dans l’émission de MBS, l’amélioration de la transparence pour les investisseurs et le soutien à la croissance du marché. De plus, l’augmentation des taux d’accession à la propriété, la demande croissante de financement du logement et un grand bassin de prêts conformes et garantis par le gouvernement continuent d’alimenter l’expansion du marché. Les marchés financiers avancés du pays facilitent la négociation à grande échelle de MBS, attirant des investisseurs institutionnels tels que les fonds de pension, les compagnies d’assurance et les gestionnaires d’actifs, ce qui accélère davantage la croissance du marché.

Paysage concurrentiel de l’industrie des titres adossés à des créances hypothécaires

Le marché mondial des titres adossés à des créances hypothécaires est concurrentiel, avec plusieurs acteurs du marché mondial et international. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les expansions géographiques et les fusions et acquisitions.

Principales sociétés du marché des titres adossés à des créances hypothécaires

Les principaux acteurs du marché sont Fannie Mae, Freddie Mac, JPMorgan Chase & Co., Ginnie Mae, Wells Fargo & Company, Bank of America, Goldman Sachs, Morgan Stanley, Deutsche Bank AG et la Banque Royale du Canada.

Développements récents sur le marché des titres adossés à des créances hypothécaires

En août 2025, la Saudi Real Estate Refinance Company (SRC), une filiale du Fonds d’investissement public, a lancé la première transaction de titres adossés à des créances hypothécaires résidentielles (RMBS) d’Arabie saoudite. Cette transaction vise à améliorer la liquidité dans le secteur du financement du logement et à élargir les possibilités d’investissement en transformant les prêts hypothécaires résidentiels en titres négociables.

En mai 2025, les premiers certificats de transfert (PTC) adossés à des créances hypothécaires structurés par RMBS Development Company Limited ont été cotés à la Bourse nationale de l’Inde, marquant ainsi un développement important dans le secteur du financement du logement du pays. Cette initiative vise à intégrer le marché du financement du logement au marché de la dette afin d’améliorer la liquidité et la participation des investisseurs, stimulant ainsi la croissance du marché des titres adossés à des créances hypothécaires en Inde.

Couverture du rapport sur le marché mondial des titres adossés à des créances hypothécaires

Attribut du rapport | Détails |

Année de référence | 2024 |

Période de prévision | 2025-2033 |

Momentum de croissance | Accélération à un TCAC de 6,49 % |

Taille du marché en 2024 | 13 625,84 milliards de dollars américains |

Analyse régionale | Amérique du Nord, Europe, Asie-Pacifique, Reste du monde |

Principale région contributrice | La région de l’Amérique du Nord devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon et Inde. |

Sociétés profilées | Fannie Mae, Freddie Mac, JPMorgan Chase & Co., Ginnie Mae, Wells Fargo & Company, Bank of America, Goldman Sachs, Morgan Stanley, Deutsche Bank AG et la Banque Royale du Canada |

Portée du rapport | Tendances du marché, moteurs et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de l’offre et de la demande ; Paysage concurrentiel ; Profilage des entreprises |

Segments couverts | Par type, par échéance, par émetteur et par région/pays |

Raisons d’acheter le rapport sur le marché des titres adossés à des créances hypothécaires :

L’étude comprend une analyse de la taille et des prévisions du marché confirmée par des experts clés authentifiés de l’industrie.

Le rapport passe brièvement en revue le rendement global de l’industrie en un coup d’œil.

Le rapport couvre une analyse approfondie des principaux pairs de l’industrie, en se concentrant principalement sur les principaux aspects financiers de l’entreprise, les portefeuilles de types, les stratégies d’expansion et les développements récents.

Examen détaillé des moteurs, des contraintes, des principales tendances et des opportunités qui prévalent dans l’industrie.

L’étude couvre de manière exhaustive le marché dans différents segments.

- <

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial des titres adossés à des créances hypothécaires (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur des titres adossés à des créances hypothécaires à l'échelle mondiale afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Afin de valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. En outre, nous avons mené des entretiens primaires approfondis avec des experts du secteur tout au long de la chaîne de valeur des titres adossés à des créances hypothécaires. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite employé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons employé la technique de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des titres adossés à des créances hypothécaires. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type, l'échéance, l'émetteur et les régions au sein du marché mondial des titres adossés à des créances hypothécaires.

L'objectif principal de l'étude du marché mondial des titres adossés à des créances hypothécaires

L'étude identifie les tendances actuelles et futures du marché mondial des titres adossés à des créances hypothécaires, en fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier arrivé. Les autres objectifs quantitatifs des études sont les suivants :

Analyse de la taille du marché : Évaluer la taille actuelle et prévisionnelle du marché mondial des titres adossés à des créances hypothécaires et de ses segments en termes de valeur (USD).

Segmentation du marché des titres adossés à des créances hypothécaires : Les segments de l'étude comprennent les domaines du type, de l'échéance, de l'émetteur et de la région.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des titres adossés à des créances hypothécaires.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché des titres adossés à des créances hypothécaires et les stratégies de croissance adoptées par les acteurs du marché pour soutenir le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial des titres adossés à des créances hypothécaires et son potentiel de croissance ?

En 2024, le marché mondial des titres adossés à des créances hypothécaires est évalué à 13 625,84 milliards de dollars américains et devrait croître à un TCAC impressionnant de 6,49 % de 2025 à 2033, ce qui témoigne d'un fort potentiel de croissance dans les secteurs du financement du logement et de l'investissement.

Q2 : Quel segment détient la part la plus importante du marché mondial des titres adossés à des créances hypothécaires par catégorie de type ?

Le segment des titres adossés à des créances hypothécaires résidentielles (MBS) détient la plus grande part du marché mondial des titres adossés à des créances hypothécaires, en raison de l'augmentation du financement immobilier et de la demande d'investissement dans les propriétés résidentielles.

Q3 : Quels sont les principaux moteurs de la croissance du marché mondial des titres adossés à des créances hypothécaires ?

Les principaux moteurs de croissance du marché des titres adossés à des créances hypothécaires comprennent :

• La demande croissante de diversification de portefeuille, car les investisseurs recherchent des rendements stables et prévisibles.

• Le soutien gouvernemental croissant au financement du logement, y compris les politiques et les programmes qui promeuvent les prêts hypothécaires et la titrisation.

• L'expansion des marchés hypothécaires secondaires, ce qui améliore la liquidité et l'efficacité du marché des titres adossés à des créances hypothécaires.

Q4 : Quelles sont les technologies émergentes et les tendances du marché mondial des titres adossés à des créances hypothécaires ?

Les tendances émergentes sur le marché des titres adossés à des créances hypothécaires comprennent :

• Les avancées technologiques dans la création, l'administration et la titrisation des prêts hypothécaires, qui rationalisent les processus et réduisent les coûts.

• L'adoption de l'analyse avancée et de la souscription basée sur l'IA, améliorant la gestion des risques et l'efficacité opérationnelle.

• L'accent croissant mis sur les plateformes numériques pour la négociation de prêts hypothécaires et le suivi en temps réel des portefeuilles, ce qui rend le marché plus transparent et accessible aux investisseurs.

Q5 : Quels sont les principaux défis du marché mondial des titres adossés à des créances hypothécaires ?

Les principaux défis du marché des titres adossés à des créances hypothécaires sont les suivants :

• Les fluctuations des taux d'intérêt, qui peuvent avoir une incidence sur la valorisation des MBS.

• Le risque de remboursement anticipé, où les emprunteurs remboursent leurs prêts hypothécaires plus tôt que prévu, affecte les rendements attendus pour l'investisseur.

Q6 : Quelle région domine le marché mondial des titres adossés à des créances hypothécaires ?

L'Amérique du Nord domine le marché mondial des titres adossés à des créances hypothécaires, soutenue par un système de financement immobilier mature, des marchés de capitaux bien établis et une forte demande des investisseurs.

Q7 : Qui sont les principaux concurrents sur le marché mondial des titres adossés à des créances hypothécaires ?

Les principaux acteurs du secteur des titres adossés à des créances hypothécaires sont les suivants :

• Fannie Mae

• Freddie Mac

• JPMorgan Chase & Co.

• Ginnie Mae

• Wells Fargo & Company

• Bank of America

• Goldman Sachs

• Morgan Stanley

• Deutsche Bank AG

• Banque Royale du Canada

Q8 : Quelles sont les opportunités d'investissement sur le marché mondial des titres adossés à des créances hypothécaires (MBS) ?

Le marché mondial des MBS offre diverses opportunités d'investissement, notamment des MBS résidentiels et commerciaux, des portefeuilles personnalisés pour des rendements ajustés au risque et une exposition aux régions à forte demande de logements. Les investisseurs institutionnels et les gestionnaires d'actifs peuvent tirer parti de ces instruments pour améliorer la stabilité et le rendement de leur portefeuille.

Q9 : Quel est l’impact des changements réglementaires sur le marché des titres adossés à des créances hypothécaires ?

Les politiques réglementaires sur les prêts hypothécaires, les normes de titrisation et la rétention des risques influencent directement le marché des MBS. Les entreprises et les investisseurs doivent surveiller les politiques de taux d'intérêt des banques centrales, les réformes du financement du logement et les normes de conformité mondiales afin d'atténuer les risques et de tirer parti des opportunités de croissance.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché du financement automobile en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur l'état du véhicule (véhicule neuf, véhicule d'occasion) ; Type de fournisseur (Financière captive OEM, Banques, Coopératives de crédit, Institutions financières non bancaires (IFNB), Autres) ; Type de véhicule (Véhicule de tourisme, Véhicule utilitaire, Deux-roues) ; Type de financement (Prêt, Location, Crédit-bail, Autres) ; et Pays.

April 3, 2026

Marché de l'assurance responsabilité civile : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de couverture (responsabilité civile générale, responsabilité professionnelle, responsabilité de l'employeur, cyber-responsabilité et autres) ; canal de distribution (courtiers, agents, ventes directes, plateformes en ligne et bancassurance) ; utilisateur final (entreprises, travailleurs indépendants, organisations à but non lucratif, petites et moyennes entreprises et entités gouvernementales) ; et région/pays

March 8, 2026

Marché du capital-risque au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent mis par type (Investisseur local et investisseur international), par secteur (Immobilier, Services financiers, Alimentation et boissons, Santé, Transport et logistique, Informatique, Éducation et autres), par pays (Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)

February 6, 2026