Marché indien du prêt personnel : Analyse actuelle et prévisions (2025-2033)

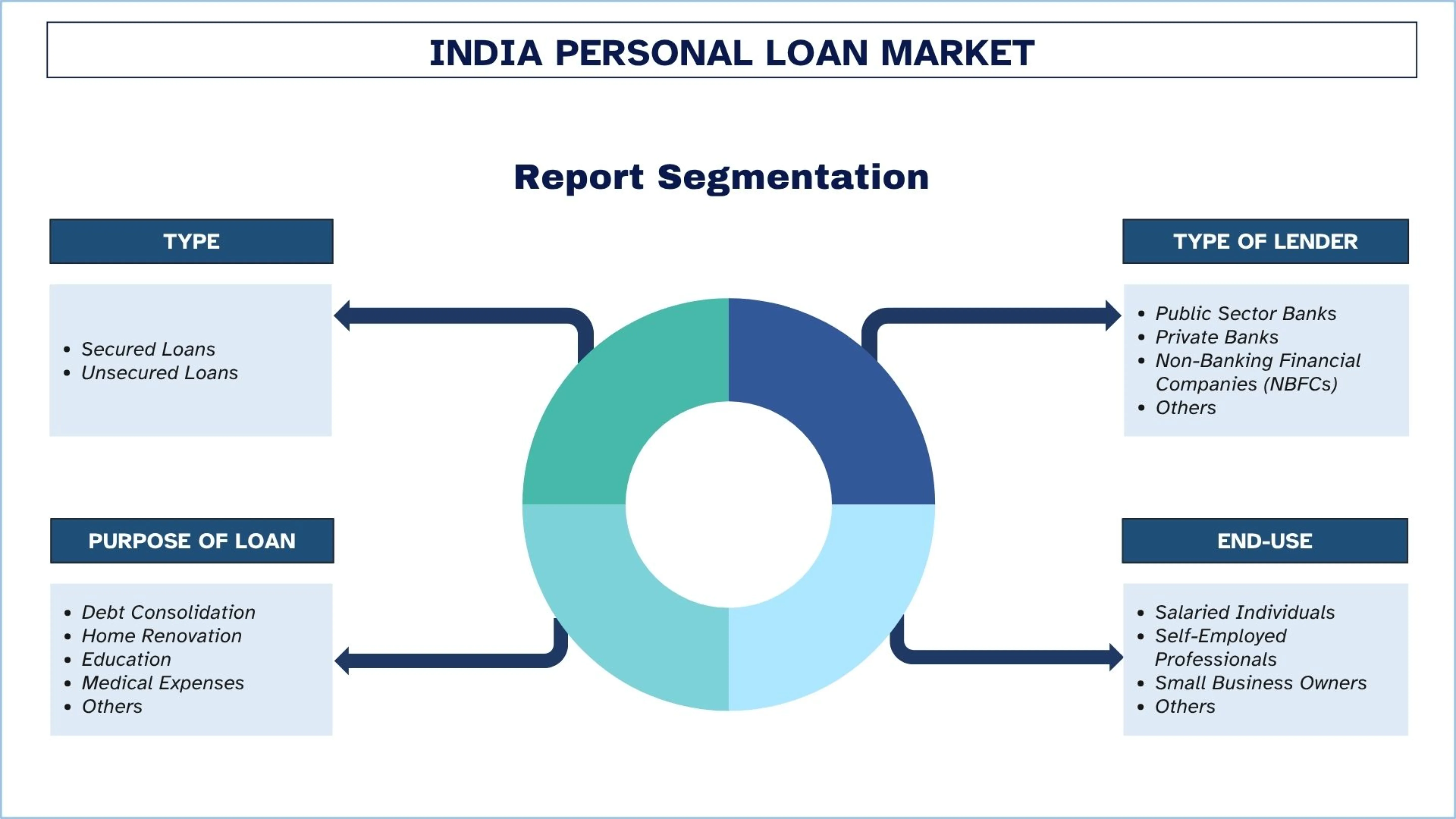

Accent mis sur le type (prêts garantis, prêts non garantis) ; Type de prêteur (banques du secteur public, banques privées, sociétés financières non bancaires (SFNB), autres) ; But du prêt (regroupement de dettes, rénovation domiciliaire, éducation, frais médicaux, autres) ; Utilisation finale (salariés, professionnels indépendants, propriétaires de petites entreprises, autres) ; et Région/États

Taille et prévisions du marché des prêts personnels en Inde

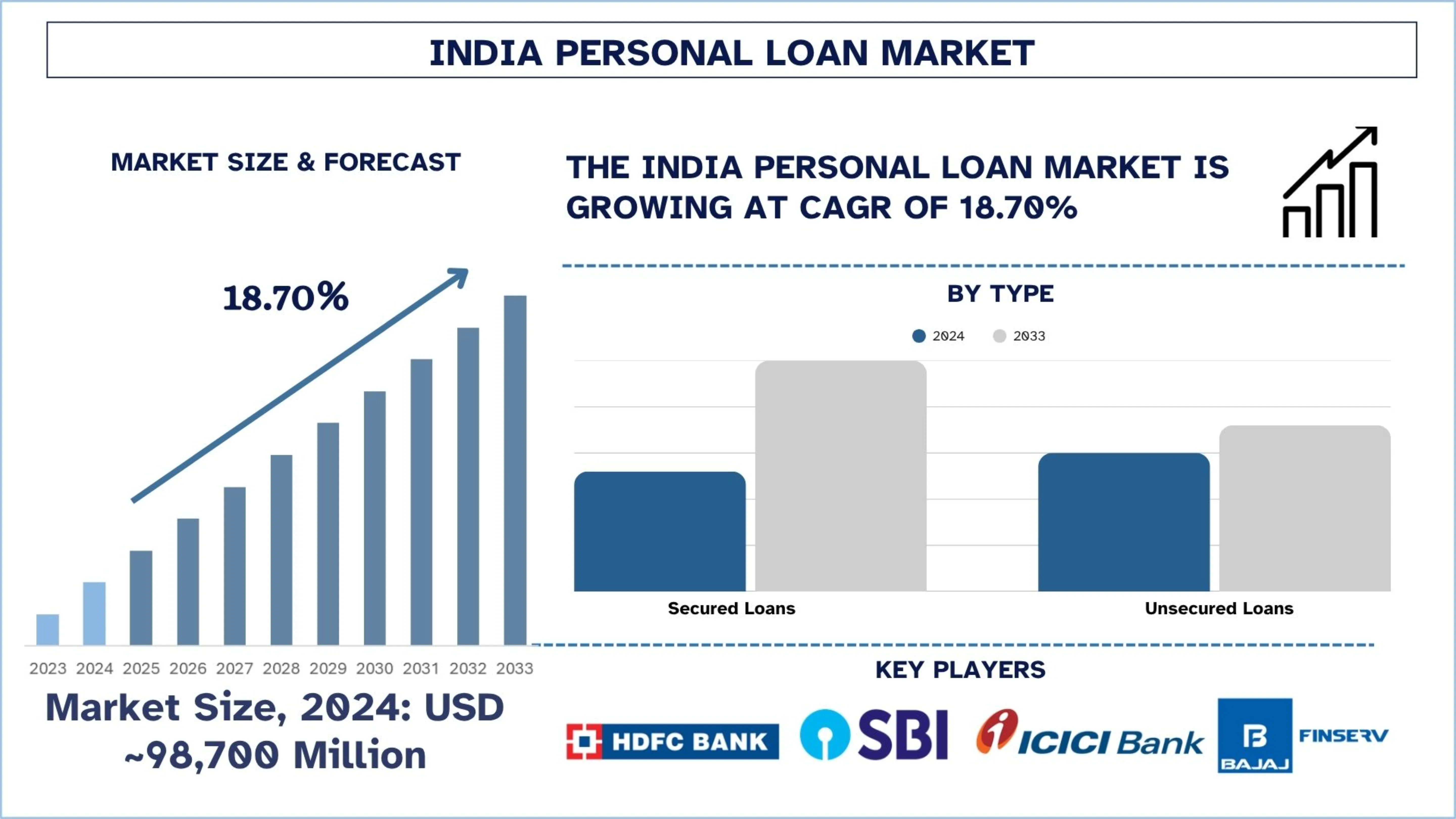

La valeur du marché des prêts personnels en Inde était d'environ 98 700 millions de dollars US en 2024 et devrait croître à un TCAC important d'environ 18,70 % au cours de la période de prévision (2025-2033F), en raison de l'essor de la classe moyenne et de l'augmentation des dépenses de consommation, ce qui stimule la demande de prêts personnels.

Analyse du marché des prêts personnels en Inde

Un prêt personnel est une forme de crédit non garanti accordée par un établissement financier à un particulier en fonction de son revenu, de sa solvabilité et de sa capacité de remboursement. Il est généralement destiné, par exemple, aux mariages, à l'éducation, aux voyages, aux crises médicales ou à la rénovation de la maison. Une différence majeure avec les prêts garantis est que les prêts personnels ne nécessitent pas de garantie et sont remboursés par le biais d'EMI fixes sur une durée déterminée.

Pour stimuler le marché des prêts personnels en Inde, les entreprises investissent dans l'intégration numérique et les technologies de décaissement de prêts en temps réel qui utilisent des modèles de notation de crédit basés sur l'IA pour renforcer les activités et accélérer la croissance sur le marché des prêts personnels en Inde. Alors que les acteurs de la FinTech et les NBFC accordent des prêts personnalisés de faible montant via des applications mobiles aux milléniaux, aux travailleurs à la demande et aux emprunteurs débutants, les équivalents dans le système traditionnel ont du mal à étendre une facilité similaire. Mais les banques traditionnelles s'associent également à des FinTech pour aider à la souscription et pénétrer les marchés mal desservis.

Par exemple, India Post Payments Bank (IPPB) et Aditya Birla Capital Limited (ABCL) ont annoncé un partenariat stratégique pour élargir la portée et l'accessibilité des produits de prêt à travers Bharat. Grâce à cette collaboration, IPPB fournira des services de référence pour la large gamme de solutions de prêt d'Aditya Birla Capital, y compris les prêts personnels, les prêts commerciaux et les prêts garantis par des biens immobiliers, à sa base de clientèle existante, le 22 mai 2025.

Tendances du marché des prêts personnels en Inde

Cette section traite des principales tendances du marché qui influencent les différents segments du marché des prêts personnels en Inde, telles que constatées par notre équipe d'experts en recherche.

Essor des modèles de prêt intégrés et BNPL

Les modèles de prêt intégrés et Achetez maintenant, payez plus tard (BNPL) modifient la façon dont les prêts personnels sont vendus en Inde, le crédit étant vendu directement sur des plateformes numériques comme les applications de commerce électronique, les applications de voyage et les applications fintech. Ces modèles facilitent les prêts instantanés de faible montant au point de vente, ce qui améliore la commodité pour l'utilisateur et augmente le volume des transactions. D'une part, les jeunes consommateurs sont particulièrement attirés par le BNPL, qui offre une flexibilité de remboursement et ne nécessite pas de cartes de crédit traditionnelles. Le crédit est devenu plus transparent et contextuel grâce à ces offres, les partenaires de prêt s'associant à des commerçants et des plateformes technologiques pour développer ces offres. Cette tendance modifie la façon dont les consommateurs perçoivent et accèdent au crédit personnel et favorise l'inclusion financière.

Segmentation du secteur des prêts personnels

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché des prêts personnels en Inde, ainsi que des prévisions aux niveaux régional et étatique pour 2025-2033.

La catégorie des prêts non garantis domine le marché des prêts personnels en 2024.

Selon le type, le marché est segmenté en prêts garantis et en prêts non garantis. Parmi ceux-ci, la catégorie des prêts non garantis domine le marché des prêts personnels en 2024. La croissance peut être attribuée à la demande croissante de prêts non garantis, en raison d'une documentation minimale, du court délai de traitement et de l'absence d'exigences de garantie. Grâce à la fourniture de prêts de faible montant de type instantané, ce segment attire les emprunteurs débutants, les travailleurs à la demande et les jeunes. La facilité d'accès et la nature numérique des fintech et des NBFC ont permis à leurs stratégies d'expansion de s'étendre aux villes de niveau 2 et 3.

Les banques privées devraient croître avec un TCAC important au cours de la période de prévision (2025-2033).

Selon le type de prêteur, le marché est segmenté en banques du secteur public, banques privées, sociétés financières non bancaires (NBFC) et autres. Parmi celles-ci, les banques privées devraient croître avec un TCAC important au cours de la période de prévision (2025-2033). La solide infrastructure numérique, les offres préapprouvées et les taux d'intérêt concurrentiels offrent une excellente occasion aux banques privées de développer le marché des prêts personnels. Leur souscription axée sur la technologie et leurs intégrations d'API facilitent le décaissement des prêts, en particulier pour leurs emprunteurs urbains salariés. L'efficacité de cette approche fait des banques privées des facilitateurs centraux de l'échelle des prêts de détail. Par exemple, le 7 juillet 2023, Flipkart a conclu un partenariat stratégique avec Axis Bank, l'une des plus grandes banques du secteur privé, pour faciliter les prêts personnels à ses précieux clients, ajoutant ainsi une commodité supplémentaire et des avantages améliorés à ses 450 millions de clients.

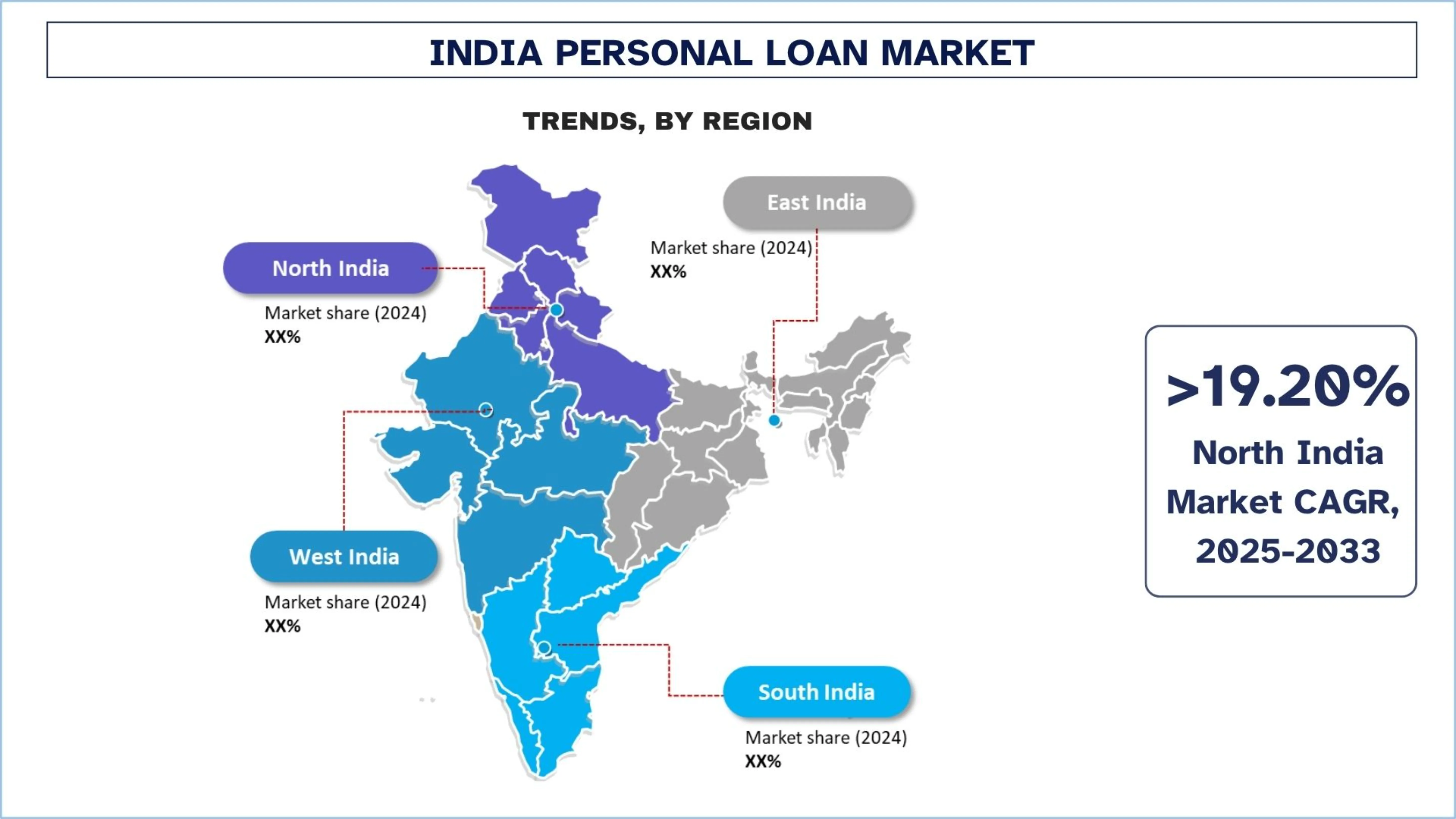

L'Inde du Sud détenait une part dominante du marché des prêts personnels.

La pénétration des prêts personnels est la plus élevée dans le sud de l'Inde, avec Bengaluru, Chennai et Hyderabad comme principaux centres pour les emprunteurs réguliers employés et connaissant la technologie. Avec les entreprises IT/ITES et les spécialistes de la fintech dans la région, les investissements peuvent être décaissés en plus grandes quantités et sont adoptés plus rapidement. En raison de la nature développée des prêts, d'importantes sociétés financières connaissent souvent une expansion constante et attirent de bons emprunteurs. Le 27 février 2025, South Indian Bank a lancé SIB QUICKPL, une plateforme de prêt personnel entièrement numérique conçue pour les nouveaux clients. La plateforme permet aux salariés et aux travailleurs autonomes ayant de solides profils de crédit d'obtenir des prêts personnels non garantis grâce à un processus sans papier en 10 minutes.

Concurrence sur le marché des prêts personnels en Inde

Le marché des prêts personnels en Inde est concurrentiel, avec plusieurs acteurs du marché mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques et les fusions et acquisitions.

Principales sociétés de prêts personnels en Inde

Voici quelques-uns des principaux acteurs du marché : HDFC Bank Ltd., State Bank of India, ICICI Bank, Axis Bank, Bajaj Finance Limited, Tata Capital Limited, Aditya Birla Capital Limited, MUTHOOT FINANCE LTD., Lendingkart Technologies Private Limited, Finnovation Tech Solutions Pvt. Ltd. (KreditBee).

Évolutions récentes sur le marché des prêts personnels

Le 18 octobre 2024, Kotak Mahindra Bank Limited (« KMBL ») a annoncé la conclusion d'un accord portant sur l'acquisition du portefeuille de prêts personnels (« transaction proposée ») de Standard Chartered Bank, Inde, renforçant ainsi sa position sur le marché du crédit de détail. Au 30 septembre 2024, la transaction proposée comprend un encours total de prêts d'environ 4 100 crores de roupies (équivalent à environ 490 millions de dollars US). La transaction proposée comprend des prêts classés comme « prêts standard » conformément aux directives de la Reserve Bank of India (RBI).

Le 7 juillet 2022 : Punjab National Bank (PNB) a lancé « Pre-Approved Personal Loan in 4 Clicks and Single OTP » sur l'application bancaire mobile PNB One, qui unifie plusieurs services de PNB sur une seule plateforme. Les clients peuvent désormais obtenir des prêts personnels en seulement quatre clics et avec un mot de passe unique (OTP). Le parcours numérique de bout en bout prend moins d'une minute avec un décaissement instantané sur le compte.

Couverture du rapport sur le marché des prêts personnels en Inde

Attribut du rapport | Détails |

Année de référence | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélérer à un TCAC de 18,70 % |

Taille du marché 2024 | Environ 98 700 millions de dollars US |

Analyse régionale | Inde du Nord, Inde du Sud, Inde de l'Est et Inde de l'Ouest |

Principale région contributrice | L'Inde du Nord devrait croître au TCAC le plus élevé au cours de la période prévue. |

Sociétés profilées | HDFC Bank Ltd., State Bank of India, ICICI Bank, Axis Bank, Bajaj Finance Limited, Tata Capital Limited, Aditya Birla Capital Limited, MUTHOOT FINANCE LTD., Lendingkart Technologies Private Limited, Finnovation Tech Solutions Pvt. Ltd. (KreditBee). |

Portée du rapport | Tendances, moteurs et contraintes du marché ; Estimation des revenus et prévisions ; Analyse de la segmentation ; Analyse de l'offre et de la demande ; Paysage concurrentiel ; Profilage des entreprises |

Segments couverts | Par type ; Bpar type de prêteur ; Par objectif du prêt ; Par utilisation finale ; Par région/pays |

Raisons d'acheter le rapport sur le marché des prêts personnels en Inde :

L'étude comprend une analyse de la taille du marché et des prévisions confirmées par des experts clés authentifiés du secteur.

Le rapport examine brièvement la performance globale de l'industrie en un coup d'œil.

Le rapport couvre une analyse approfondie des principaux pairs de l'industrie, en se concentrant principalement sur les principales données financières, les portefeuilles de types, les stratégies d'expansion et les développements récents.

Examen détaillé des moteurs, des contraintes, des principales tendances et des opportunités qui prévalent dans l'industrie.

L'étude couvre de manière exhaustive le marché dans différents segments.

Analyse approfondie au niveau régional de l'industrie.

Options de personnalisation :

Le marché des prêts personnels en Inde peut être davantage personnalisé selon les exigences ou tout autre segment de marché. En outre, UnivDatos comprend que vous pouvez avoir vos propres besoins commerciaux ; n'hésitez donc pas à nous contacter pour obtenir un rapport qui corresponde parfaitement à vos besoins.

Table des matières

Méthodologie de recherche pour l'analyse du marché indien des prêts personnels (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché indien des prêts personnels afin d'évaluer son application dans les principales régions de l'Inde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts du secteur dans toute la chaîne de valeur des prêts personnels. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché indien des prêts personnels. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type, le type de prêteur, le but du prêt, l'utilisation finale et les régions au sein du marché indien des prêts personnels.

L'objectif principal de l'étude du marché indien des prêts personnels

L'étude identifie les tendances actuelles et futures du marché indien des prêts personnels, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'acquérir un avantage de premier entrant. Les autres objectifs quantitatifs des études sont les suivants :

Analyse de la taille du marché : Évaluer la taille actuelle du marché et prévoir la taille du marché indien des prêts personnels et de ses segments en termes de valeur (USD).

Segmentation du marché des prêts personnels : Les segments de l'étude comprennent les domaines du type, du type de prêteur, du but du prêt, de l'utilisation finale et des régions.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des prêts personnels.

Analyse régionale : Mener une analyse régionale détaillée des zones clés telles que l'Inde du Nord, l'Inde du Sud, l'Inde de l'Est et l'Inde de l'Ouest.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché des prêts personnels et stratégies de croissance adoptées par les acteurs du marché pour se maintenir sur le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché indien des prêts personnels et son potentiel de croissance ?

Le marché indien des prêts personnels était évalué à environ 98 700 millions de dollars américains en 2024 et devrait croître à un TCAC de 18,70 % au cours de la période de prévision (2025-2033). Cette croissance est alimentée par des facteurs tels que l'augmentation des revenus disponibles, les innovations en matière de prêts numériques et la demande accrue de crédit dans les villes de niveau I et de niveau II.

Q2 : Quel segment détient la plus grande part du marché indien des prêts personnels par type ?

Les prêts personnels non garantis détiennent la plus grande part de marché en Inde en raison de leur nature sans garantie, de leur décaissement plus rapide et de la préférence croissante des salariés et des travailleurs indépendants. Les prêteurs numériques et les NBFC ont particulièrement alimenté l'expansion de ce segment.

Q3 : Quels sont les principaux facteurs de croissance du marché indien des prêts personnels ?

Les principaux moteurs de croissance comprennent l'augmentation des dépenses de consommation de la classe moyenne, la numérisation du traitement des prêts, l'inclusion financière dans les villes de niveaux II et III, et les faibles taux d'intérêt. De plus, les évaluations de crédit basées sur l'IA et les modèles de prêt axés sur le mobile élargissent l'accès des emprunteurs.

Q4 : Quelles sont les technologies et tendances émergentes sur le marché indien des prêts personnels ?

Les principales tendances incluent l'essor du Buy Now Pay Later (BNPL) et des modèles de prêts intégrés, la notation de crédit basée sur l'IA, les demandes de prêt entièrement numériques et l'utilisation de données alternatives pour la souscription. Ces innovations améliorent l'accessibilité aux prêts et l'expérience client.

Q5 : Quels sont les principaux défis sur le marché indien des prêts personnels ?

Les défis comprennent un risque de défaut élevé dans les prêts non garantis, l'examen réglementaire des plateformes de prêt numériques, les préoccupations relatives à la confidentialité des données, la faible culture financière des emprunteurs ruraux et la gestion du risque de crédit pour les nouveaux segments de crédit.

Q6 : Quelle région domine le marché des prêts personnels en Inde ?

L'Inde du Sud domine le marché des prêts personnels en raison de son taux d'urbanisation plus élevé, de l'adoption du numérique et d'une forte présence de banques publiques et privées. Des États comme le Karnataka, le Tamil Nadu et le Telangana sont des contributeurs clés en raison d'une forte proportion de salariés et d'emprunteurs férus de technologie.

Q7 : Quels sont les principaux acteurs du marché indien des prêts personnels ?

Les principales sociétés du secteur des prêts personnels en Inde sont :

• HDFC Bank Ltd.

• State Bank of India

• ICICI Bank

• Axis Bank

• Bajaj Finance Limited

• Tata Capital Limited

• Aditya Birla Capital Limited

• MUTHOOT FINANCE LTD.

• Lendingkart Technologies Private Limited

• Finnovation Tech Solutions Pvt. Ltd. (KreditBee)

Q8: Quelles stratégies les entreprises utilisent-elles pour stimuler la croissance du marché des prêts personnels en Inde ?

Les entreprises leaders adoptent l'IA et l'apprentissage automatique pour la notation de crédit, investissent dans des plateformes de prêt numérique et s'associent à des FinTechs pour la connectivité du dernier kilomètre. Beaucoup se développent également sur les marchés de niveau II/III avec des produits de prêt à faible montant personnalisés pour exploiter une nouvelle demande.

Q9 : Quel est l’impact du soutien réglementaire sur l’écosystème des prêts personnels en Inde ?

Les directives de la RBI sur les prêts numériques et les efforts visant à renforcer l'écosystème des bureaux de crédit améliorent la transparence et la protection des emprunteurs. Ces réformes favorisent des pratiques de prêt responsables, renforcent la confiance des investisseurs et stimulent la stabilité du marché à long terme.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché du financement automobile en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur l'état du véhicule (véhicule neuf, véhicule d'occasion) ; Type de fournisseur (Financière captive OEM, Banques, Coopératives de crédit, Institutions financières non bancaires (IFNB), Autres) ; Type de véhicule (Véhicule de tourisme, Véhicule utilitaire, Deux-roues) ; Type de financement (Prêt, Location, Crédit-bail, Autres) ; et Pays.

Marché de l'assurance responsabilité civile : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de couverture (responsabilité civile générale, responsabilité professionnelle, responsabilité de l'employeur, cyber-responsabilité et autres) ; canal de distribution (courtiers, agents, ventes directes, plateformes en ligne et bancassurance) ; utilisateur final (entreprises, travailleurs indépendants, organisations à but non lucratif, petites et moyennes entreprises et entités gouvernementales) ; et région/pays

Marché du capital-risque au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent mis par type (Investisseur local et investisseur international), par secteur (Immobilier, Services financiers, Alimentation et boissons, Santé, Transport et logistique, Informatique, Éducation et autres), par pays (Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)

Marché des financements alternatifs : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de financement (prêts entre particuliers, financement participatif, financement de factures, etc.) ; Utilisateur final (particuliers, petites et moyennes entreprises {PME}, grandes entreprises, etc.) ; et Région/Pays