Marché des prêts au Vietnam : Analyse actuelle et prévisions (2025-2033)

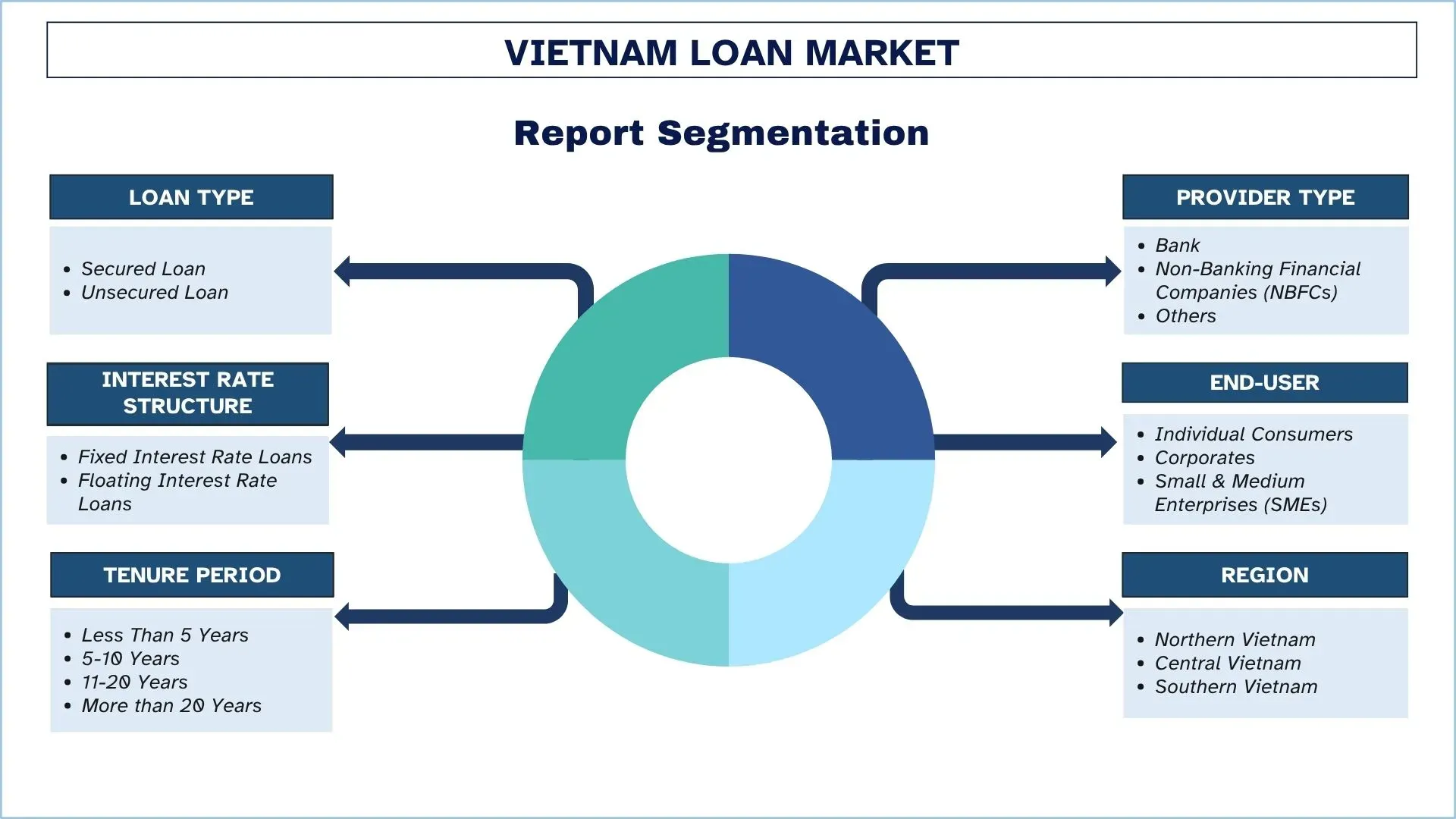

Accent mis sur le type de prêt (prêt garanti, prêt non garanti) ; Type de fournisseur (banque, sociétés financières non bancaires (NBFC), autres) ; Structure des taux d'intérêt (prêts à taux d'intérêt fixe, prêts à taux d'intérêt variable) ; Utilisateur final (particuliers, entreprises, petites et moyennes entreprises (PME)) ; Durée (moins de 5 ans, 5 à 10 ans, 11 à 20 ans, plus de 20 ans) ; et Région/Provinces

Taille et prévisions du marché des prêts au Vietnam

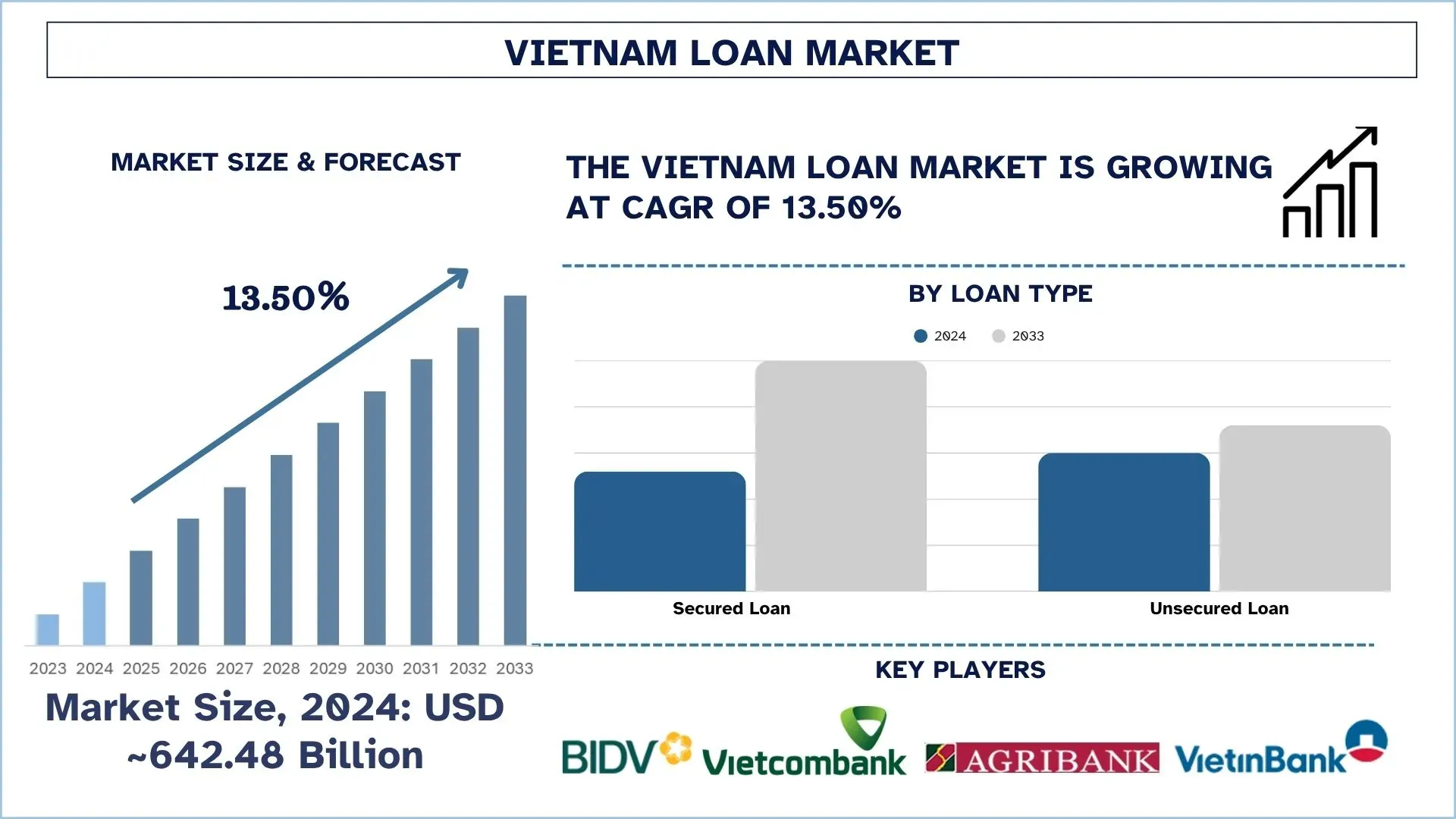

Le marché des prêts au Vietnam était évalué à environ 642,48 milliards USD en 2024 et devrait croître à un TCAC solide d'environ 13,50 % au cours de la période de prévision (2025-2033F), en raison de la transformation numérique rapide dans le secteur bancaire, associée aux initiatives gouvernementales en faveur de l'inclusion financière.

Analyse du marché des prêts au Vietnam

Un prêt est un montant emprunté financé par des institutions financières ou des prêteurs à des particuliers, des entreprises ou des organisations dans des conditions définies, comprenant généralement des conditions de frais d'intérêt et des conditions de remboursement. Il permet d'emprunter de l'argent pour acheter une maison, financer des études, développer une entreprise et couvrir d'autres dépenses.

Les entreprises vietnamiennes tirent parti des plateformes de prêt numérique, de la notation de crédit basée sur l'intelligence artificielle et des applications de prêt mobiles pour étendre leur portée et accélérer le processus d'approbation. De plus, les NBFC et les banques lancent des produits spéciaux pour les PME ainsi que des prêts personnels avec des durées flexibles et des taux d'intérêt compétitifs. En outre, les options de financement intégré se développent grâce à des partenariats avec des entreprises de commerce électronique et de fintech, et les prêteurs se tournent vers la technologie blockchain pour assurer la transparence et la conformité de leurs opérations commerciales. De plus, l'émission de produits de financement vert est intégrée aux stratégies ESG et permet aux institutions financières de profiter d'un intérêt croissant pour les services de crédit soucieux du climat.

Le 28 août 2024, la banque centrale du Vietnam a annoncé des modifications à son cadre bancaire durable afin de stimuler l'accès au crédit vert pour les entreprises, dans une économie asiatique en pleine croissance qui cherche à se sevrer du charbon et à intensifier la production d'énergie renouvelable.

Tendances du marché des prêts au Vietnam

Cette section traite des principales tendances du marché qui influencent les différents segments du marché des prêts au Vietnam, telles que constatées par notre équipe d'experts en recherche.

Essor du prêt de pair à pair (P2P)

Au Vietnam, la croissance du secteur des prêts de pair à pair (P2P) est due à la croissance de la pénétration d'Internet, à l'utilisation des paiements numériques et à la nécessité d'accéder rapidement à un crédit non garanti à court terme. Le P2P ne promet pas la même chose que les banques ordinaires, car il offre des approbations plus rapides et même des taux compétitifs, une caractéristique qui est très attrayante pour les milléniaux et les PME orientés vers la technologie. La formalisation du prêt P2P par la réglementation accroît la crédibilité et renforce la confiance des investisseurs. La tendance augmente considérablement l'inclusion financière, faisant du P2P un moteur important de la croissance élargie au Vietnam en ce qui concerne l'environnement du prêt numérique.

Le 2 mai 2025, le gouvernement vietnamien a approuvé un programme pilote de deux ans pour tester les prêts de pair à pair (P2P), la notation de crédit et le partage de données basé sur l'API ouverte. Définie dans le décret 94 publié le 29 avril, l'initiative introduit un bac à sable réglementaire pour les innovations fintech dans le secteur bancaire, qui débutera le 1er juillet.Haut du formulaire

Segmentation du secteur des prêts au Vietnam

Cette section fournit une analyse des principales tendances de chaque segment du rapport sur le marché des prêts au Vietnam, ainsi que des prévisions aux niveaux régional et provincial pour 2025-2033.

Le marché des prêts garantis a détenu une part de marché dominante en 2024.

En fonction du type de prêt, le marché est segmenté en prêts garantis et en prêts non garantis. Le segment des prêts garantis a détenu une part dominante du marché des prêts en 2024. La demande de logements et le développement rapide des infrastructures urbaines ont fait des prêts garantis au Vietnam l'une de leurs principales sources de croissance. En outre, les prêts réduisent les risques liés au crédit pour les prêteurs, et ce fait encourage les banques à offrir des taux d'intérêt et des conditions favorables. Cela apporte une stabilité à la base de revenus, ce qui encouragera davantage d'acteurs à entrer sur le marché. À titre d'illustration, le 14 février 2025, Asia Commercial Bank (ACB) a lancé le package de prêts First Home, spécialement conçu pour les jeunes acheteurs qui souhaitent accéder à la propriété. Le programme offre des durées de prêt allant jusqu'à 30 ans, avec un taux d'intérêt attractif à partir de 5,5 % par an et un taux fixe pour les cinq premières années. Cette initiative vise à aider les jeunes clients ayant des revenus stables à accéder plus facilement au capital pour acheter leur première maison.

Le segment des petites et moyennes entreprises (PME) devrait croître avec le TCAC le plus élevé au cours de la période de prévision (2025-2033).

En fonction de l'utilisateur final, le marché est segmenté en consommateurs individuels, en entreprises et en petites et moyennes entreprises (PME). Parmi ceux-ci, le segment des petites et moyennes entreprises (PME) devrait croître avec le TCAC le plus élevé au cours de la période de prévision (2025-2033) en raison de la demande croissante de fonds de roulement et de prêts d'expansion. En raison de la forte contribution des PME à l'économie vietnamienne, les produits de prêt personnalisés pour cette catégorie stimulent l'utilisation du crédit. Les institutions de prêt aux PME bénéficient également d'une part de marché accrue, ce qui offre un avantage concurrentiel. Le 26 avril 2024, le gouvernement vietnamien a publié le décret 45/2024/NĐ-CP, qui modifie le décret 39/2019/NĐ-CP du 10 mai 2019 sur l'organisation et le fonctionnement du Fonds de développement des petites et moyennes entreprises (Fonds PME) du pays. L'objectif du nouveau décret est de générer des avantages économiques plus larges dans le cadre du Fonds PME.

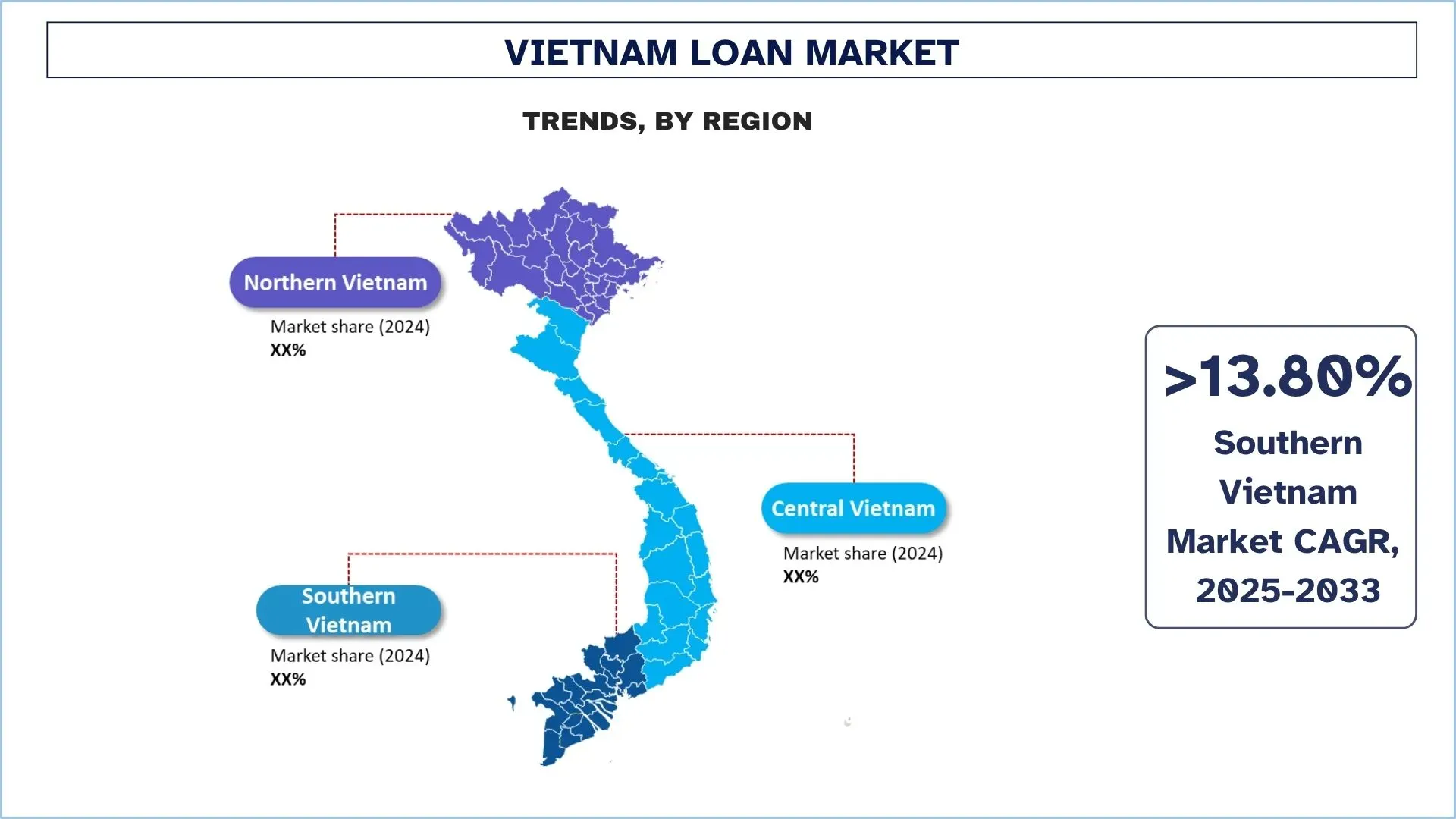

Le sud du Vietnam devrait croître avec un TCAC important au cours de la période de prévision (2025-2033).

Dans le sud du Vietnam, le marché est mené par Hô Chi Minh-Ville en tant que puissance financière, située dans un environnement en urbanisation rapide, entourée d'une économie commerciale dynamique et d'un niveau élevé de dépenses de consommation. En raison de son économie dynamique axée sur la vente au détail et l'exportation, la région est un point chaud pour les prêts personnels non garantis, le crédit à court terme et le financement des PME. L'adoption du prêt numérique est particulièrement forte dans cette région, car les consommateurs et les entreprises sophistiqués sur le plan technologique se tournent vers les produits de prêt axés sur le mobile. Les prêteurs qui ciblent ce marché connaissent une distribution de prêts plus rapide et une base de marché croissante de jeunes emprunteurs.

Le 9 mai 2025, le Vietnam prévoyait d'obtenir un package de prêts de 500 billions de dongs (environ 20 milliards USD) impliquant 21 banques pour financer des projets d'infrastructure et de technologie visant à stimuler la croissance économique, une opération de financement historiquement atypique pour le pays. La nation d'Asie du Sud-Est vise une croissance économique d'environ 8 % cette année, contre 7,1 % en 2024, la plus élevée en deux ans, malgré les dommages potentiels causés par la guerre commerciale déclenchée par les États-Unis, son plus grand marché d'exportation.

Paysage concurrentiel du secteur des prêts au Vietnam

Le marché des prêts au Vietnam est concurrentiel, avec plusieurs acteurs du marché mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques et les fusions et acquisitions.

Principales sociétés de prêt au Vietnam

Certains des principaux acteurs du marché sont la Joint Stock Commercial Bank for Investment and Development of Vietnam (BIDV), la Joint Stock Commercial Bank for Foreign Trade of Vietnam (Vietcombank), la Vietnam Bank for Agriculture and Rural Development, la Vietnam Joint Stock Commercial Bank for Industry and Trade (VietinBank Group), An Binh Commercial Joint Stock Bank (ABBANK), Asia Commercial Joint Stock Bank, Bac A Commercial Joint Stock Bank (Bac A Bank), Bao Viet Joint Stock Commercial Bank (BAOVIET Bank), Global Petro Commercial Joint Stock Bank (GPBANK), Vietnam Public Joint Stock Commercial Bank (PVcomBank).

Évolution récente du marché des prêts au Vietnam

Le 31 juillet 2024, la Joint Stock Commercial Bank for Investment and Development of Vietnam (BIDV) et l'Agence française de développement au Vietnam (AFD Vietnam) ont signé un accord de ligne de crédit climatique de 50 millions d'euros (58,83 millions USD). Ce nouveau financement soutiendra des projets axés sur l'atténuation du changement climatique, l'adaptation et le développement durable.

Le 12 juin 2024, la Banque asiatique de développement (BAD) et Lien Viet Post Joint Stock Commercial Bank (LPBank) ont signé un package de financement allant jusqu'à 80 millions USD pour élargir l'accès au financement d'un projet de petites et moyennes entreprises appartenant à des femmes (PMEF) au Viet Nam.

En juin 2022, DFDL a été honoré par LegalOne pour son rôle clé dans un accord historique visant à obtenir un financement transfrontalier pour une ferme d'énergie solaire au Vietnam - le premier « prêt vert » du pays. Les membres de la pratique Énergie, mines et infrastructures de DFDL ont agi en tant que conseillers juridiques au Vietnam pour B.Grimm Power Plc, qui a obtenu un prêt de 186 millions USD de la Banque asiatique de développement (« BAD ») et d'autres prêteurs clés, et sa filiale vietnamienne Phu Yen TTP Joint Stock Company.

Couverture du rapport sur le marché des prêts au Vietnam

Attribut du rapport | Détails |

Année de base | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 13,50 % |

Taille du marché en 2024 | Environ 642,48 milliards USD |

Analyse régionale | Nord du Vietnam, Centre du Vietnam et Sud du Vietnam. |

Principale région contributrice | Le sud du Vietnam devrait croître au TCAC le plus élevé au cours de la période prévue. |

Sociétés profilées | Joint Stock Commercial Bank for Investment and Development of Vietnam (BIDV), Joint Stock Commercial Bank for Foreign Trade of Vietnam (Vietcombank), Vietnam Bank for Agriculture and Rural Development, Vietnam Joint Stock Commercial Bank for Industry and Trade (VietinBank Group), An Binh Commercial Joint Stock Bank (ABBANK), Asia Commercial Joint Stock Bank, Bac A Commercial Joint Stock Bank (Bac A Bank), Bao Viet Joint Stock Commercial Bank (BAOVIET Bank), Global Petro Commercial Joint Stock Bank (GPBANK), Vietnam Public Joint Stock Commercial Bank (PVcomBank) |

Portée du rapport | Tendances du marché, moteurs et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de l'offre et de la demande ; Paysage concurrentiel ; Profilage des entreprises |

Segments couverts | Par type de prêt, par type de fournisseur, By Structure des taux d'intérêt, par utilisateur final, par période de durée, par région/province |

Raisons d'acheter le rapport sur le marché des prêts au Vietnam :

L'étude comprend une analyse de la taille et des prévisions du marché confirmée par des experts clés authentifiés du secteur.

Le rapport examine brièvement la performance globale de l'industrie en un coup d'œil.

Le rapport couvre une analyse approfondie des pairs de l'industrie de premier plan, en se concentrant principalement sur les principales données financières de l'entreprise, les portefeuilles de types, les stratégies d'expansion et les développements récents.

Examen détaillé des moteurs, des contraintes, des tendances clés et des opportunités qui prévalent dans l'industrie.

L'étude couvre de manière exhaustive le marché dans différents segments.

Analyse approfondie au niveau régional de l'industrie.

Options de personnalisation :

Le marché des prêts au Vietnam peut être davantage personnalisé selon les exigences ou tout autre segment de marché. En outre, UnivDatos comprend que vous pouvez avoir vos propres besoins commerciaux ; n'hésitez donc pas à nous contacter pour obtenir un rapport qui correspond parfaitement à vos besoins.

Table des matières

Méthodologie de recherche pour l'analyse du marché des prêts au Vietnam (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur des prêts au Vietnam afin d'évaluer son application dans les principales régions du Vietnam. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entrevues primaires approfondies avec des experts de l'industrie à travers la chaîne de valeur des prêts. Après avoir validé les chiffres du marché grâce à ces entrevues, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et dériver des chiffres statistiques précis pour chaque segment et sous-segment du marché des prêts au Vietnam. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type de prêt, le type de fournisseur, la structure des taux d'intérêt, l'utilisateur final, la période de durée et les régions du marché des prêts au Vietnam.

L'objectif principal de l'étude du marché des prêts au Vietnam

L'étude identifie les tendances actuelles et futures du marché des prêts au Vietnam, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie de pénétrer les marchés inexploités et d'obtenir un avantage de premier arrivé. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle du marché et prévoir la taille du marché des prêts au Vietnam et de ses segments en termes de valeur (USD).

Segmentation du marché des prêts : Les segments de l'étude comprennent les domaines du type de prêt, du type de fournisseur, de la structure des taux d'intérêt, de l'utilisateur final, de la période de durée et des régions.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie du prêt.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que le nord du Vietnam, le centre du Vietnam et le sud du Vietnam.

Profils d'entreprises et stratégies de croissance : Profils d'entreprises du marché des prêts et stratégies de croissance adoptées par les acteurs du marché pour se maintenir sur le marché à croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché des prêts au Vietnam et son potentiel de croissance ?

Le marché des prêts au Vietnam était évalué à environ 642,48 milliards USD en 2024 et devrait croître à un TCAC de 13,50 % au cours de la période de prévision (2025-2033). Une forte croissance économique, une demande croissante de crédit à la consommation et un financement accru des PME sont des facteurs clés qui stimulent cette expansion.

Q2 : Quel segment détient la plus grande part du marché vietnamien des prêts par type de prêt ?

Les prêts garantis détiennent la plus grande part de marché en raison de la forte demande de prêts hypothécaires, de prêts automobiles et de prêts aux entreprises. Leur risque plus faible et leurs taux d'intérêt compétitifs en font un choix privilégié tant pour les banques que pour les emprunteurs.

Q3 : Quels sont les facteurs déterminants de la croissance du marché des prêts au Vietnam ?

Les principaux moteurs de croissance comprennent l'augmentation du revenu disponible, la forte demande de logements, l'adoption des services bancaires numériques et les politiques gouvernementales favorisant l'inclusion financière. De plus, les besoins croissants de crédit des PME et les prêts à la consommation stimulent davantage la croissance du marché.

Q4 : Quelles sont les technologies et les tendances émergentes sur le marché vietnamien du prêt ?

Les tendances majeures comprennent les plateformes de prêt numérique, la notation de crédit basée sur l'IA, le prêt entre particuliers (P2P) et la blockchain pour le traitement des prêts. De plus, les produits de financement vert et la finance intégrée dans le commerce électronique gagnent en popularité.

Q5 : Quels sont les principaux défis du marché des prêts au Vietnam ?

Les défis comprennent des ratios élevés de prêts non performants (PNP), un historique de crédit limité pour les emprunteurs ruraux, des incertitudes réglementaires pour les fintechs et des risques de cybersécurité. La concurrence intense entre les banques et les NBFC exerce également une pression sur les marges bénéficiaires.

Q6 : Quelle région domine le marché des prêts au Vietnam ?

Le nord du Vietnam, dirigé par Hanoï, domine le marché en raison de sa forte densité de population, de sa base industrielle solide et de son infrastructure financière robuste. Cependant, le sud du Vietnam émerge comme la région à la croissance la plus rapide, grâce à l'économie florissante d'Hô Chi Minh-Ville et à l'adoption du prêt numérique.

Q7 : Qui sont les principaux acteurs du marché des prêts au Vietnam ?

Voici quelques-unes des principales entreprises du secteur des prêts au Vietnam :

• Banque commerciale par actions pour l’investissement et le développement du Vietnam (BIDV)

• Banque commerciale par actions pour le commerce extérieur du Vietnam (Vietcombank)

• Banque du Vietnam pour l’agriculture et le développement rural

• Banque commerciale par actions de l’industrie et du commerce du Vietnam (VietinBank Group)

• An Binh Commercial Joint Stock Bank (ABBANK)

• Asia Commercial Joint Stock Bank

• Bac A Commercial Joint Stock Bank (Bac A Bank)

• Bao Viet Joint Stock Commercial Bank (BAOVIET Bank)

• Global Petro Commercial Joint Stock Bank (GPBANK)

• Vietnam Public Joint Stock Commercial Bank (PVcomBank)

Q8 : Comment les institutions financières innovent-elles pour stimuler la croissance du marché des prêts au Vietnam ?

Les prêteurs adoptent l'évaluation des risques basée sur l'IA, les demandes de prêt priorisant les appareils mobiles et les partenariats avec des entreprises de technologie financière pour la finance intégrée. Ils proposent également des produits de prêt personnalisés pour les PME et étendent le crédit numérique aux zones rurales mal desservies.

Q9 : Quelles sont les perspectives d'avenir pour le marché des prêts au Vietnam ?

Le marché des prêts au Vietnam devrait connaître une croissance importante, stimulée par les innovations en matière de prêts numériques, les collaborations fintech et la demande croissante de financement des PME et de crédit à la consommation. Les investissements du gouvernement dans les infrastructures et l'accent mis sur l'inclusion financière stimuleront davantage la pénétration des prêts. De plus, le financement vert et les pratiques de prêt durable ouvriront de nouvelles opportunités pour les banques et les institutions financières non bancaires (NBFC).

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché du financement automobile en Asie du Sud-Est : Analyse actuelle et prévisions (2025-2033)

Accent mis sur l'état du véhicule (véhicule neuf, véhicule d'occasion) ; Type de fournisseur (Financière captive OEM, Banques, Coopératives de crédit, Institutions financières non bancaires (IFNB), Autres) ; Type de véhicule (Véhicule de tourisme, Véhicule utilitaire, Deux-roues) ; Type de financement (Prêt, Location, Crédit-bail, Autres) ; et Pays.

April 3, 2026

Marché de l'assurance responsabilité civile : Analyse actuelle et prévisions (2025-2033)

Accent mis sur le type de couverture (responsabilité civile générale, responsabilité professionnelle, responsabilité de l'employeur, cyber-responsabilité et autres) ; canal de distribution (courtiers, agents, ventes directes, plateformes en ligne et bancassurance) ; utilisateur final (entreprises, travailleurs indépendants, organisations à but non lucratif, petites et moyennes entreprises et entités gouvernementales) ; et région/pays

March 8, 2026

Marché du capital-risque au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent mis par type (Investisseur local et investisseur international), par secteur (Immobilier, Services financiers, Alimentation et boissons, Santé, Transport et logistique, Informatique, Éducation et autres), par pays (Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)

February 6, 2026