Mercato dei droni stampati in 3D: Analisi attuale e previsioni (2025-2033)

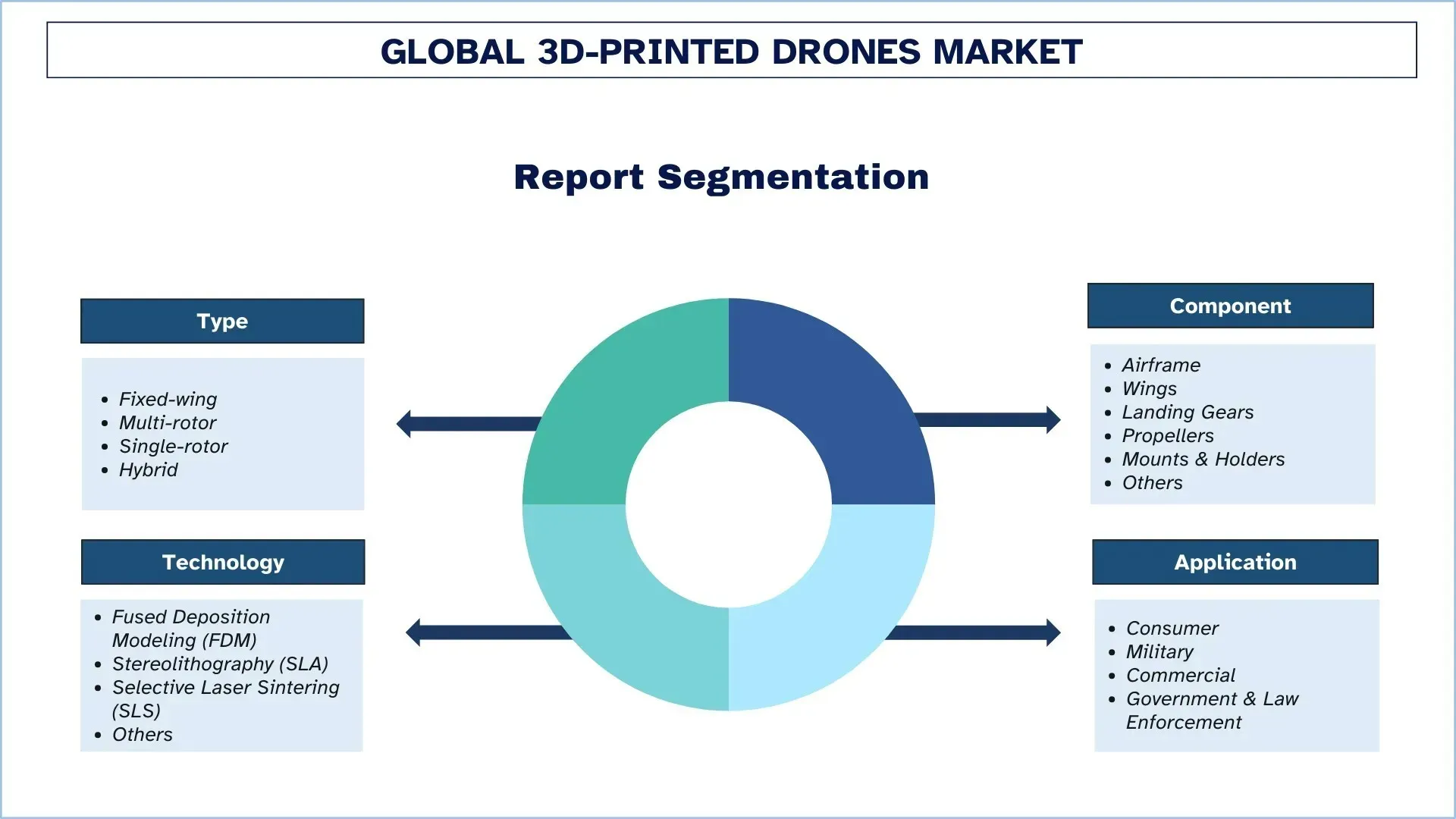

Enfasi sul tipo (ad ala fissa, multirotore, monorotore e ibrido); Componente (fusoliera, ali, carrelli di atterraggio, eliche, supporti e supporti e altro); Tecnologia (modellazione a deposizione fusa (FDM), stereolitografia (SLA), sinterizzazione laser selettiva (SLS) e altro); Applicazione (consumatore, militare, commerciale e governativo e forze dell'ordine) e regione/paese

Dimensioni e previsioni del mercato globale dei droni stampati in 3D

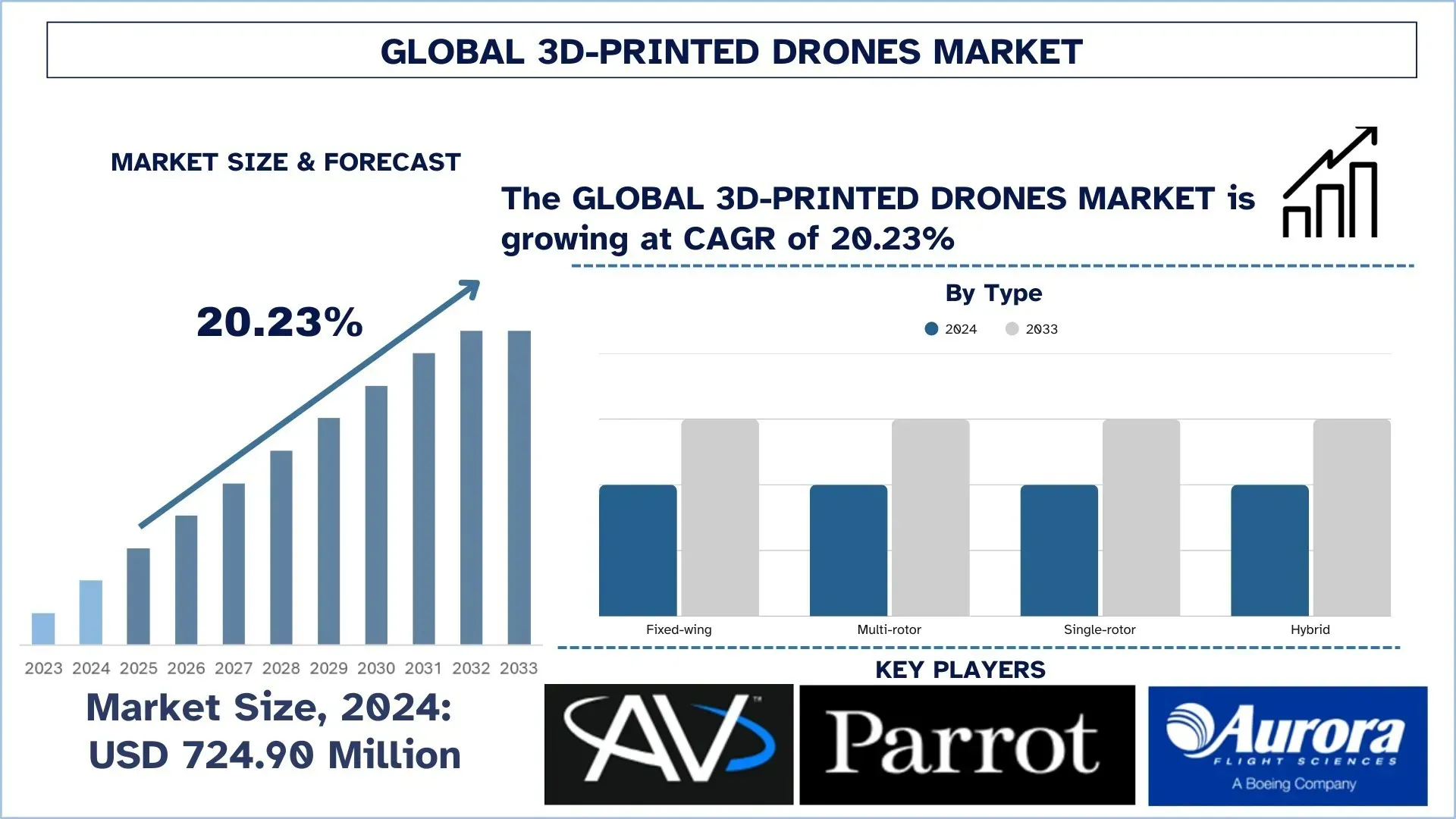

Il mercato globale dei droni stampati in 3D è stato valutato 724,90 milioni di dollari nel 2024 e si prevede che crescerà a un robusto CAGR di circa il 20,23% durante il periodo di previsione (2025-2033F), grazie alle forze armate di tutto il mondo che adottano droni stampati in 3D per la sorveglianza, la ricognizione e le missioni tattiche grazie alla loro modularità e alle capacità di produzione rapida.

Analisi del mercato dei droni stampati in 3D

Il progresso dei droni stampati in 3D segna uno sviluppo importante che produce sistemi aerospaziali e robotici senza equipaggio flessibili, accessibili a basso costo in più settori. Il mercato consente cambiamenti rivoluzionari alle moderne operazioni aeree attraverso la sua fornitura simultanea di prototipazione rapida con flessibilità di progettazione e capacità di efficienza dei materiali. La tecnologia consente la rapida produzione di componenti complessi a basso costo, il che accelera la prototipazione semplice di parti di droni. Le applicazioni esistono nelle operazioni di difesa, così come nei settori dell'agricoltura e della logistica, e nei controlli ambientali e nelle emergenze. La tecnologia dei droni ha trasformato i tempi di consegna del mercato, creando al contempo reti di approvvigionamento indipendenti e facendo progredire i processi industriali creativi in diversi settori. Le loro esigenze richiedono droni leggeri con un design aerodinamico e un rapido adattamento del profilo di missione attraverso le possibilità fornite dalla produzione additiva. La velocità di implementazione senza pari e le operazioni personalizzabili sono i vantaggi chiave dei droni stampati con tecnologia 3D. La crescente domanda di prodotti deriva dalle scoperte nei materiali compositi e nei sistemi di navigazione controllati dall'intelligenza artificiale, nonché dall'uso dei droni nelle operazioni aziendali e nell'infrastruttura delle smart city. Nell'aprile 2024, l'aeronautica militare statunitense ha dimostrato la sua capacità di creare sistemi aerei senza equipaggio (UAS) stampati in 3D completamente funzionali, che hanno richiesto solo 24 ore dalla progettazione all'implementazione presso la base aeronautica di Eglin, in Florida. La dimostrazione del programma di borse di studio Blue Horizons ha mostrato sei assemblaggi di droni, tra cui un sistema di recupero del personale da 8 libbre, che ha richiesto solo 22,5 ore per essere completato. Il team Black Phoenix ha collaborato con Titan Dynamics per sfruttare il software di progettazione automatizzato, che ha ottimizzato l'aerodinamica dei droni in meno di 10 minuti.

Tendenze del mercato globale dei droni stampati in 3D

Questa sezione discute le principali tendenze del mercato che stanno influenzando i vari segmenti del mercato globale dei droni stampati in 3D, come rilevato dal nostro team di esperti di ricerca.

Integrazione di materiali compositi leggeri

Tra le principali tendenze del mercato dei droni stampati in 3D, l'integrazione di materiali compositi leggeri è la più importante. Questi materiali includono polimeri rinforzati con fibra di carbonio e termoplastici avanzati. Questi materiali sono leggeri, altamente resistenti e contribuiscono ulteriormente a fare tanto nel dare ai droni durata del volo, capacità di carico utile e manovrabilità. La prima azienda australiana di UAV, Carbonix, è stata pioniera nell'applicazione della stampa FDM rinforzata con carbonio nella produzione di UAV a lunga durata per il monitoraggio ambientale e il rilevamento. Nel marzo 2024, l'azienda ha ridotto i tempi di consegna del 60% e ha realizzato importanti risparmi di peso per drone, migliorando così effettivamente l'efficienza dell'aria e la durata delle operazioni in un ambiente di lavoro impegnativo. Allo stesso modo, le case di ricerca aerospaziale stanno studiando software di progettazione generativa in combinazione con la produzione additiva per sviluppare droni con strutture a reticolo e geometrie interne che riducono al minimo l'uso di materiali e massimizzano la resistenza. Questo non solo rivoluziona il modo in cui i droni sono progettati aerodinamicamente e resi robusti, ma si adatta bene anche all'agenda globale di sostenibilità riducendo gli sprechi di materiale e l'impronta di carbonio durante la produzione.

Segmentazione del settore dei droni stampati in 3D

Questa sezione fornisce un'analisi delle principali tendenze in ogni segmento del rapporto sul mercato globale dei droni stampati in 3D, insieme alle previsioni a livello globale, regionale e nazionale per il 2025-2033.

Il mercato dei droni multi-rotore domina il mercato dei droni stampati in 3D

In base al tipo, il mercato dei droni stampati in 3D è segmentato in ala fissa, multi-rotore, mono-rotore e ibrido. Nel 2024, il mercato dei droni stampati in 3D multi-rotore ha dominato e si prevede che manterrà la sua posizione di leadership per tutto il periodo di previsione. La crescita sempre maggiore dei veicoli aerei senza equipaggio multi-rotore è attribuibile alla loro elevata versatilità, stabilità e facilità di modifica nel design ottenuta attraverso la produzione additiva. I droni multi-rotore sono più adatti per applicazioni che richiedono hovering, decollo e atterraggio verticali (VTOL) e manovre precise, come nella fotografia aerea, nella sorveglianza, nell'ispezione e nella consegna. La stampa 3D in questo settore consente un telaio leggero ma resistente, una prototipazione rapida e un metodo di produzione economico, una necessità nei settori commerciale e della difesa in cui la personalizzazione per missioni specifiche e l'implementazione rapida sono fondamentali. Inoltre, la crescita del segmento è supportata anche dall'aumento dei finanziamenti per i droni integrati con l'intelligenza artificiale, dai miglioramenti nelle batterie e dalla crescente domanda di capacità di produzione su richiesta. Le possibilità di personalizzazione rapida dei componenti dei droni per esigenze di volo uniche hanno favorito i droni multi-rotore stampati in 3D in vari settori, tra cui l'agricoltura, la logistica urbana e la risposta ai disastri.

Il segmento della cellula domina il mercato dei droni stampati in 3D.

In base ai componenti, il mercato dei droni stampati in 3D è segmentato in cellula, ali, carrelli di atterraggio, eliche, supporti e supporti e altri. Il segmento della cellula deteneva la quota di mercato maggiore nel 2024. La cellula è la struttura più importante su qualsiasi drone, contenente sistemi di missione critica come la propulsione, la navigazione e il supporto del carico utile. La stampa 3D ha quindi trasformato la produzione di cellule da una procedura lunga e costosa a una molto rapida ed economica, rendendo questo campo molto centrale per il ridimensionamento dell'industria della produzione di droni attraverso la produzione di design leggeri, resistenti e aerodinamicamente piacevoli. La domanda è ulteriormente guidata dalla capacità di personalizzare le cellule per lavori speciali, che vanno dalla sorveglianza alla consegna, alla spruzzatura agricola e all'ispezione delle infrastrutture. I framework sviluppati attraverso la produzione additiva sono come polimeri rinforzati con fibra di carbonio e termoplastici ad alta resistenza, entrambi i quali migliorano notevolmente l'integrità strutturale senza aggiungere troppo peso. Un altro aspetto che hanno le cellule stampate in 3D è la modularità. La manutenzione comprenderà anche iterazioni più rapide e riparazioni sul campo che riducono al minimo i tempi di inattività delle macchine e i costi delle operazioni. Garantendo che i futuri componenti della cellula siano progettati per l'adattabilità, l'efficienza e i sistemi di droni ad alte prestazioni, i progressi riguardano i droni operativi nei processi commerciali, di difesa e di risposta alle emergenze.

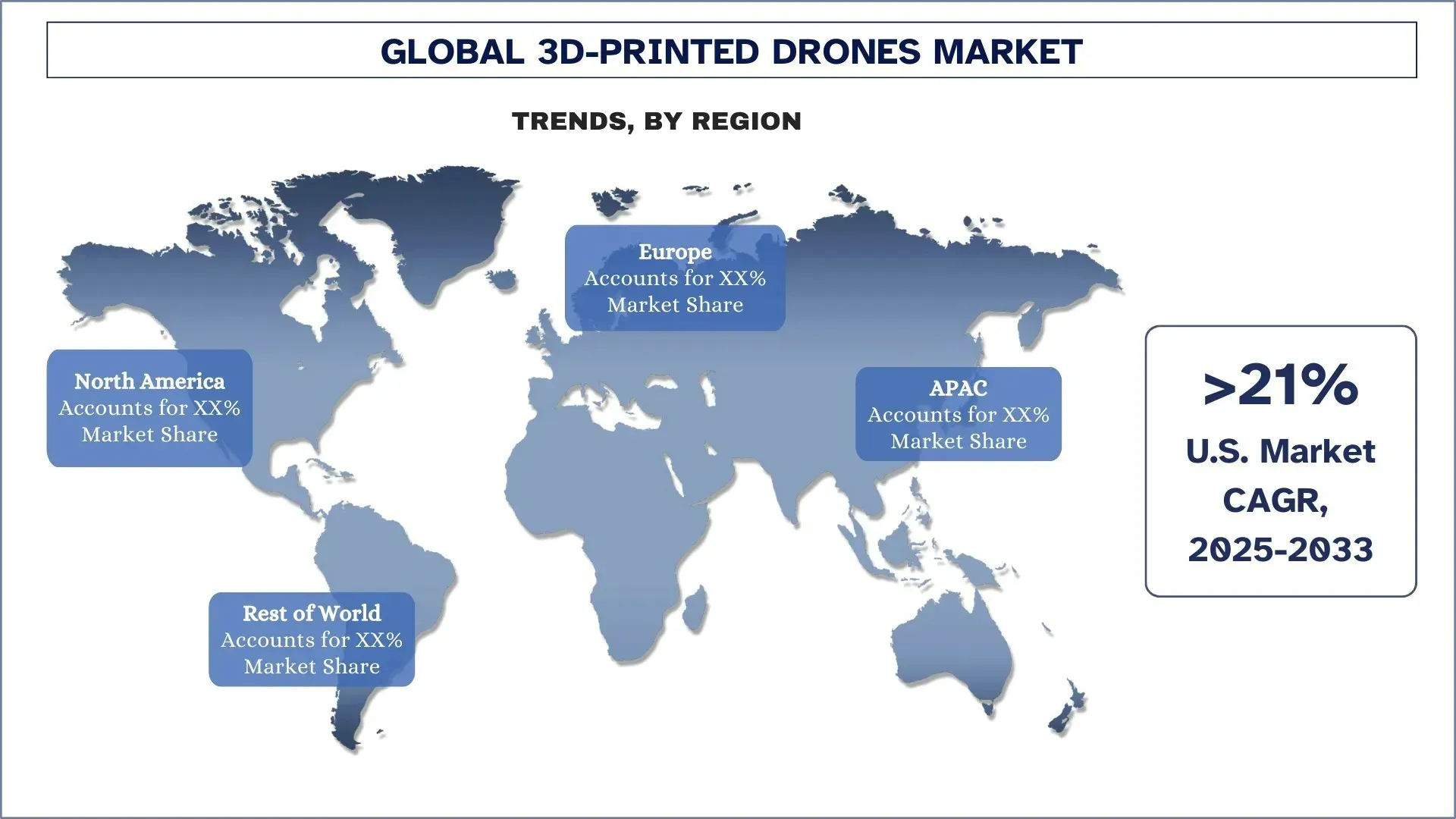

Il Nord America ha dominato il mercato globale dei droni stampati in 3D

Il mercato dei droni stampati in 3D del Nord America ha dominato il mercato globale dei droni stampati in 3D nel 2024 e si prevede che rimarrà in questa posizione nel periodo di previsione. Ciò è dovuto alla prima adozione di questa tecnologia nell'industria aerospaziale e della difesa, e soprattutto nella progettazione di droni, e all'ampia presenza di produttori. Inoltre, gli Stati Uniti e le sue agenzie, come il Dipartimento della Difesa degli Stati Uniti, hanno costantemente investito nelle ultime tecnologie, come la stampa 3D, attraverso iniziative come la Defense Innovation Unit (DIU) e partnership con startup e istituzioni accademiche. Ad esempio, nel gennaio 2025, l'aeronautica militare statunitense ha assegnato un contratto quinquennale a Firestorm Labs per un contratto IDIQ da 100 milioni di dollari per lo sviluppo di sistemi aerei senza equipaggio (UAS) stampati in 3D. Il contratto supporta design modulari con autonomia avanzata, l'attenzione è rivolta agli UAS del Gruppo 1-3 per l'intelligence, la sorveglianza e il supporto tattico. Firestorm Labs eseguirà i lavori previsti dal contratto fino al 16 dicembre 2031, utilizzando la produzione additiva per la produzione locale per evitare dipendenze dalla catena di approvvigionamento. D'altra parte, le agenzie stanno impiegando altri servizi e applicazioni nell'ambito dell'applicazione dei droni stampati in 3D. Sorveglianza, risposta ai disastri e operazioni tattiche da parte della dogana e della protezione delle frontiere degli Stati Uniti, della FEMA e delle forze dell'ordine locali, con queste altre aree di applicazione, la tecnologia trova una maggiore accettazione nei settori governativi. Il Nord America ha dominato il campo dei test e dell'implementazione nel mondo reale di sistemi di droni stampati in 3D. I programmi di test in agricoltura, logistica (consegna dell'ultimo miglio) e monitoraggio delle infrastrutture forniscono dati in tempo reale e casi di studio che spingono maggiori investimenti e ridimensionamenti.

Gli Stati Uniti hanno detenuto una quota dominante del mercato dei droni stampati in 3D del Nord America nel 2024

Gli Stati Uniti sono in testa al mercato dei droni stampati in 3D, supportati da una configurazione di difesa sviluppata, un forte ecosistema di produzione additiva e pesanti investimenti in ricerca e sviluppo aerospaziale. Gli organismi militari statunitensi danno la priorità alla prototipazione rapida e all'implementazione di droni per scopi orientati alla missione, per i quali la stampa 3D si adatta perfettamente in quanto è veloce e può essere prodotta localmente. Stabilimenti come Lockheed Martin e Raytheon, insieme a società emergenti come Firestorm Labs, stanno promuovendo ulteriori progressi nella stampa 3D all'interno dei sistemi di droni tattici. Migliorando ulteriormente il loro vantaggio, gli sforzi governativi statunitensi come il programma Blue sUAS promuovono UAV sicuri e prodotti localmente.

Panorama competitivo dei droni stampati in 3D

Il mercato globale dei droni stampati in 3D è competitivo, con diversi operatori di mercato globali e internazionali. I principali attori stanno adottando diverse strategie di crescita per migliorare la loro presenza sul mercato, come partnership, accordi, collaborazioni, lanci di nuovi prodotti, espansioni geografiche e fusioni e acquisizioni.

Le principali aziende di droni stampati in 3D

Alcuni dei principali attori del mercato sono AeroVironment, Inc., Parrot Drones SAS, AURORA FLIGHT SCIENCES (A Boeing Company), RapidFlight, Northrop Grumman, Firestorm Labs, Inc., Skydio, Inc., BAE Systems, DJI e General Atomics.

Sviluppi recenti nel mercato dei droni stampati in 3D

Nel febbraio 2025, AeroVironment si è aggiudicata il suo terzo ordine di consegna per i sistemi di munizioni vaganti Switchblade, del valore di 288 milioni di dollari, nell'ambito di un contratto pluriennale da 990 milioni di dollari con l'esercito americano.

Nel gennaio 2025, Kratos Defense & Security Solutions si è assicurata un'espansione del contratto di 34,8 milioni di dollari con il Corpo dei Marines degli Stati Uniti per migliorare il sistema aereo senza equipaggio (UAS) XQ-58A Valkyrie. L'espansione supporta l'integrazione del sistema di missione per l'iniziativa sugli aerei tattici del Corpo dei Marines.

Nell'aprile 2024, Firestorm Labs, Inc. si è assicurata 12,5 milioni di dollari in finanziamenti di seed. Il round di investimento è stato guidato da Lockheed Martin Ventures e includeva importanti investitori della difesa. L'investimento ha lo scopo di far progredire le tecnologie di produzione di droni di Firestorm Labs per soddisfare le esigenze della guerra moderna e migliorare l'interoperabilità per le applicazioni di difesa.

Nel 2023, Boeing ha presentato una nuova linea di veicoli aerei senza equipaggio (UAV) che incorporano componenti stampati in 3D, migliorando le prestazioni e riducendo i costi di produzione.

Copertura del rapporto sul mercato globale dei droni stampati in 3D

Attributo del rapporto | Dettagli |

Anno base | 2024 |

Periodo di previsione | 2025-2033 |

Slancio di crescita | Accelerazione a un CAGR del 20,23% |

Dimensioni del mercato 2024 | 724,90 milioni di dollari |

Analisi regionale | Nord America, Europa, APAC, Resto del mondo |

Principale regione di contributo | Si prevede che il Nord America dominerà il mercato durante il periodo di previsione. |

Paesi chiave coperti | Stati Uniti, Canada, Germania, Regno Unito, Spagna, Italia, Francia, Cina, Giappone, Corea del Sud e India |

Società profilate | AeroVironment, Inc., Parrot Drones SAS, AURORA FLIGHT SCIENCES (A Boeing Company), RapidFlight, Northrop Grumman, Firestorm Labs, Inc., Skydio, Inc., BAE Systems, DJI e General Atomics |

Ambito del rapporto | Tendenze del mercato, fattori trainanti e vincoli; stima e previsione delle entrate; analisi della segmentazione; analisi della domanda e dell'offerta; panorama competitivo; profilazione aziendale |

Indice

Metodologia di ricerca per l'analisi del mercato globale dei droni stampati in 3D (2023-2033)

Abbiamo analizzato il mercato storico, stimato il mercato attuale e previsto il mercato futuro dei droni stampati in 3D a livello globale per valutarne l'applicazione nelle principali regioni del mondo. Abbiamo condotto un'esauriente ricerca secondaria per raccogliere dati storici sul mercato e stimare le dimensioni attuali del mercato. Per convalidare queste informazioni, abbiamo esaminato attentamente numerose scoperte e ipotesi. Inoltre, abbiamo condotto interviste primarie approfondite con esperti del settore lungo tutta la catena del valore dei droni stampati in 3D. Dopo aver convalidato i dati di mercato attraverso queste interviste, abbiamo utilizzato approcci sia top-down che bottom-up per prevedere le dimensioni complessive del mercato. Abbiamo quindi impiegato metodi di suddivisione del mercato e di triangolazione dei dati per stimare e analizzare le dimensioni del mercato dei segmenti e sottosegmenti del settore.

Ingegneria del mercato

Abbiamo impiegato la tecnica di triangolazione dei dati per finalizzare la stima complessiva del mercato e ricavare numeri statistici precisi per ciascun segmento e sottosegmento del mercato globale dei droni stampati in 3D. Abbiamo suddiviso i dati in diversi segmenti e sottosegmenti analizzando vari parametri e tendenze, tra cui tipo, componente, tecnologia, applicazione e regioni all'interno del mercato globale dei droni stampati in 3D.

L'obiettivo principale dello studio sul mercato globale dei droni stampati in 3D

Lo studio identifica le tendenze attuali e future nel mercato globale dei droni stampati in 3D, fornendo approfondimenti strategici per gli investitori. Evidenzia l'attrattiva del mercato regionale, consentendo ai partecipanti del settore di attingere a mercati non sfruttati e ottenere un vantaggio da first-mover. Altri obiettivi quantitativi degli studi includono:

Analisi delle dimensioni del mercato: valutare le dimensioni attuali del mercato e prevedere le dimensioni del mercato globale dei droni stampati in 3D e dei suoi segmenti in termini di valore (USD).

Segmentazione del mercato dei droni stampati in 3D: i segmenti nello studio includono aree di tipo, componente, tecnologia, applicazione e regioni.

Quadro normativo e analisi della catena del valore: esaminare il quadro normativo, la catena del valore, il comportamento dei clienti e il panorama competitivo del settore dei droni stampati in 3D.

Analisi regionale: condurre un'analisi regionale dettagliata per aree chiave come Asia Pacifico, Europa, Nord America e il resto del mondo.

Profili aziendali e strategie di crescita: profili aziendali del mercato dei droni stampati in 3D e le strategie di crescita adottate dagli operatori del mercato per sostenere il mercato in rapida crescita.

Domande frequenti FAQ

Q1: Qual è la dimensione attuale del mercato globale dei droni stampati in 3D e il suo potenziale di crescita?

Il mercato globale dei droni stampati in 3D è stato valutato a 724,90 milioni di dollari USA nel 2024 e si prevede che crescerà a un CAGR del 20,23% durante il periodo di previsione (2025-2033).

Q2: Quale segmento detiene la quota maggiore del mercato globale dei droni stampati in 3D per Tipo?

Il mercato dei multirotore ha dominato il mercato e si prevede che manterrà la sua posizione di leader per tutto il periodo di previsione. La crescita dei veicoli aerei senza pilota multirotore è attribuibile alla loro elevata versatilità, stabilità e facilità di modifica nella progettazione ottenuta attraverso la produzione additiva.

Q3: Quali sono i fattori trainanti per la crescita del mercato globale dei droni stampati in 3D?

• Domanda di prototipazione rapida e personalizzazione: la stampa 3D consente iterazioni di progettazione più veloci e configurazioni di droni specifiche per la missione, riducendo il time-to-market e consentendo la personalizzazione di massa.

• Aumento delle applicazioni militari e di difesa: le forze armate di tutto il mondo stanno adottando droni stampati in 3D per la sorveglianza, la ricognizione e le missioni tattiche grazie alla loro modularità e alle rapide capacità di produzione.

• Uso crescente nei settori commerciali: industrie come l'agricoltura, la logistica, l'industria mineraria e le infrastrutture stanno implementando droni con componenti stampati in 3D per ridurre i costi e migliorare l'efficienza operativa.

Q4: Quali sono le tecnologie emergenti e le tendenze nel mercato globale dei droni stampati in 3D?

• Integrazione di materiali compositi leggeri: Uso crescente di filamenti infusi con fibra di carbonio e termoplastici per migliorare la resistenza al volo e la capacità di carico utile.

• Produzione localizzata e on-demand: Utenti militari e industriali stanno allestendo laboratori mobili di stampa 3D per produrre droni o parti vicino alle zone di schieramento.

• Ottimizzazione del design dei droni guidata dall'IA: Uso dell'IA e del design generativo nella creazione di strutture aerodinamicamente ottimizzate che vengono stampate in 3D con il minimo spreco di materiale.

Q5: Quali sono le principali sfide nel mercato globale dei droni stampati in 3D?

• Elevato Investimento Iniziale in Stampanti 3D di Grado Industriale: Sebbene le stampanti 3D desktop siano accessibili, i sistemi ad alte prestazioni adatti alla produzione di droni rimangono ad alta intensità di capitale per le piccole imprese.

• Limitazioni Strutturali dei Materiali Stampati: Pur migliorando, le plastiche e i compositi stampati in 3D spesso non hanno la resistenza e la durata dei materiali aerospaziali tradizionali in condizioni estreme.

• Mancanza di Standardizzazione nelle Parti dei Droni e nei Processi di Stampa: L'assenza di standard a livello di settore per le parti di UAV stampate in 3D crea sfide di interoperabilità e garanzia della qualità.

Q6: Quale regione domina il mercato globale dei droni stampati in 3D?

Il mercato dei droni stampati in 3D del Nord America ha dominato il mercato globale dei droni stampati in 3D nel 2024 e si prevede che manterrà questa posizione nel periodo di previsione. Ciò è dovuto alla precoce adozione di questa tecnologia nel settore aerospaziale e della difesa, e in particolare nella progettazione di droni, e all'ampia presenza di produttori. Inoltre, gli Stati Uniti e le sue agenzie, come il Dipartimento della Difesa statunitense, hanno investito costantemente nelle ultime tecnologie, come la stampa 3D, attraverso iniziative come la Defense Innovation Unit (DIU) e partnership con startup e istituzioni accademiche. Ad esempio, nel gennaio 2025, l'aeronautica militare statunitense ha assegnato a Firestorm Labs un contratto IDIQ quinquennale da 100 milioni di dollari per lo sviluppo di sistemi aerei senza pilota (UAS) stampati in 3D. Il contratto supporta progetti modulari con autonomia avanzata, l'attenzione è rivolta al Gruppo 1-3 UAS per intelligence, sorveglianza e supporto tattico. Firestorm Labs eseguirà i lavori previsti dal contratto fino al 16 dicembre 2031, utilizzando la produzione additiva per la produzione locale al fine di evitare dipendenze dalla catena di approvvigionamento.

Q7: Chi sono i principali attori nel mercato globale dei droni stampati in 3D?

Alcune delle principali aziende di droni stampati in 3D includono:

• AeroVironment, Inc.

• Parrot Drones SAS

• AURORA FLIGHT SCIENCES (Una società Boeing)

• RapidFlight

• Northrop Grumman

• Firestorm Labs, Inc

• Skydio, Inc.

• BAE Systems

• DJI

• General Atomics

Q8 In che modo il contesto normativo influisce sulla commercializzazione e sull'adozione di droni stampati in 3D nelle diverse regioni?

• Ostacoli alla certificazione: Enti normativi come la FAA (USA) e l'EASA (Europa) impongono rigidi standard di aeronavigabilità per i componenti di droni stampati in 3D, rallentando il time-to-market. Ad esempio, nel 2023, il ritardo nella certificazione da parte della FAA di parti strutturali stampate in 3D ha temporaneamente ostacolato i produttori di droni con sede negli Stati Uniti.

• Disparità regionali: I paesi con normative flessibili (ad esempio, Emirati Arabi Uniti, Singapore) stanno diventando banchi di prova per una rapida implementazione, mentre le regioni più rigide (ad esempio, l'UE) devono affrontare un'adozione più lenta. La conformità di DJI alle leggi cinesi sui droni, più permissive, ha consentito una più rapida scalabilità del suo drone irroratore agricolo Agras stampato in 3D.

• Implicazioni per gli investitori: Le aziende che superano con successo le complessità normative (ad esempio, attraverso partnership per materiali pre-certificati) guadagnano la fiducia degli investitori, come si è visto con la valutazione di 1,2 miliardi di dollari di Relativity Space dopo aver ottenuto contratti militari con design conformi.

Q9: Che ruolo svolgono le partnership strategiche e le collaborazioni nell'accelerare l'innovazione nel mercato dei droni stampati in 3D?

• Accesso al Mercato: Le joint venture, come l'alleanza di Boeing con Safran per droni militari stampati in 3D, aiutano a penetrare i settori della difesa con catene di approvvigionamento consolidate. Allo stesso modo, start-up come Carbon3D hanno collaborato con Siemens per accedere a clienti industriali.

• Fiducia degli Investitori: Le alleanze strategiche segnalano la convalida del mercato e la scalabilità. Gli investitori hanno favorito Beta Technologies dopo la sua collaborazione con Archer Aviation per sviluppare taxi aerei stampati in 3D, riflettendo la fiducia nell'innovazione intersettoriale.

Correlati Report

I clienti che hanno acquistato questo articolo hanno acquistato anche

Mercato dei sensori aeroderivati: Analisi attuale e previsioni (2025-2033)

Enfasi su Tipo di Sensore (Sensori di Temperatura, Sensori di Pressione, Sensori di Vibrazione, Sensori di Fiamma e Altri); Fornitore di Servizi (OEM e Aftermarket); Utente Finale (Industriale, Marittimo, Aerospaziale e Difesa, Energia e Petrolio e Gas); e Regione/Paese

Mercato dei droni kamikaze: Analisi attuale e previsioni (2026-2034)

Enfasi sul tipo (sistema ad ala fissa e sistema ad ala rotante); Raggio d'azione (corto raggio (10-20 km), medio raggio (20-100 km) e lungo raggio (>100 km)); Piattaforma (basata a terra, aviotrasportata e navale); Autonomia (uomo nell'anello e completamente autonomo); e Regione/Paese

Mercato dei Sistemi Anti-Drone: Analisi Attuale e Previsioni (2025-2033)

Enfasi su Piattaforma (Sistemi Terrestri, Sistemi Aerotrasportati e Sistemi Navali/Marittimi); Tecnologia (Radar, RF, EO/IR, Laser, Cinetica e Altre); Utilizzo Finale (Difesa e Militare, Sicurezza Nazionale e Forze dell'Ordine, Infrastrutture Critiche e Commerciale e Industriale); e Regione/Paese

Mercato degli aeromobili turboelica in Medio Oriente e Africa: Analisi attuale e previsioni (2025-2033)

Importanza per tipo di aeromobile (Aeromobili turboelica leggeri, Aeromobili turboelica medi e Aeromobili turboelica pesanti), per utente finale (Governo e difesa, Operatori commerciali e Operatori privati), per Paese (Arabia Saudita, EAU, Egitto, Sudafrica, Turchia, Israele e il resto del Medio Oriente e Africa)