日本のヘルスケアロボティクス市場:現在の分析と予測 2019年~2025年

サービス重視(医療、健康モニタリング、ケアサービス)、ロボットの種類(手術支援ロボットシステム、リハビリテーションロボットシステム、診断ロボットシステム、病院・薬局ロボットシステム、その他のロボットシステム)、診療科(一般内科、婦人科、泌尿器科、整形外科、神経内科、その他)、エンドユーザー(病院・クリニック、在宅介護事業者、長期療養施設)、地域

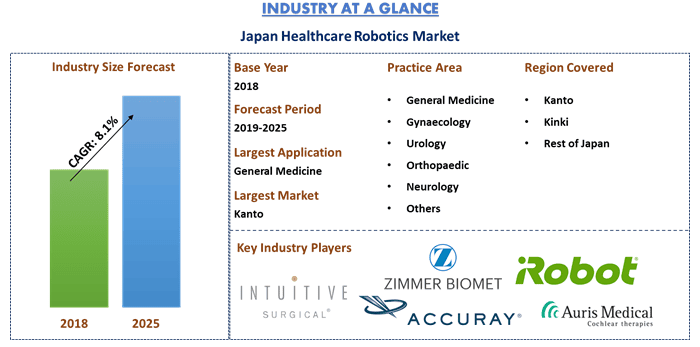

2018年の日本のヘルスケアロボティクス市場は17億9,610万米ドルで、2019年から2025年の予測期間中に8.1%のCAGRで成長すると予想されています。一般的に使用される医療用ロボットは、外科医が操作するものです。市場には自律型の外科用ロボットもあり、ロボットが人間の制御なしに動作できます。自律型ロボットは、特に軟組織を縫合するために設計されています。ロボット支援システムの推進者たちは、より良い術前計画と改善された手術の実施により、患者の転帰が向上すると主張しています。ロボット手術には、適切に使用すれば痛みが少なく、早期回復、早期職場復帰、患者の安全性が向上するという認識される利点があります。欠点としては、外科医の学習曲線における合併症の増加、大量出血、プロテーゼのずれ、コスト、予測不可能な結果などが挙げられます。

日本のヘルスケアロボティクス市場スナップショット

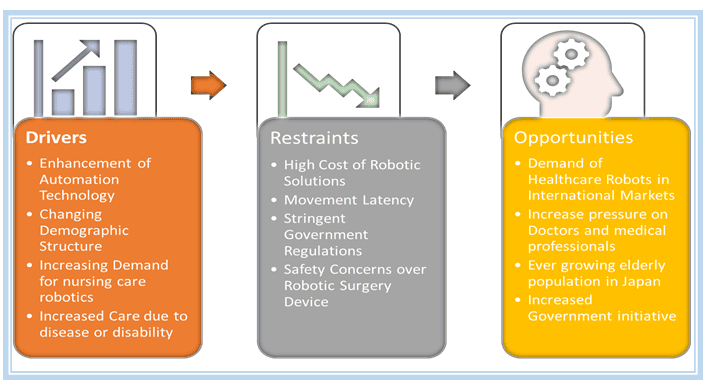

日本の市場では、医師や医療従事者の減少に伴い、高齢化が進む人口に対応するため、ヘルスケア分野では技術が指数関数的に成長しています。世界中のトップ企業は、この影響を追跡し、高齢者層のあらゆるニーズに応える革新的なロボット技術を開発するために技術に投資しています。さらに、有効性、適応性、コスト削減の継続的な改善により、ロボット支援手術への関心が高まっています。

「ロボット技術は主に一般的な医療サービスに適用されており、その他は健康モニタリングおよびケアサービスです」

ロボット技術が適用されるアプリケーション/実施領域に基づいて、レポートは市場を医療サービス、健康モニタリングおよびケアサービスに分類します。医療ロボティクスは、少なくとも過去20年間、治療に革新をもたらしてきました。現在、人類の希少性は、ロボットが全国の医療スタッフの通常のメンバーになり、患者の脈拍を測ったり、バイタルサインをスキャンしたり、写真を撮ったり、症例記録を読んだりできる段階に達しました。次に、この情報は看護師または医師助手(physician’s assistant)に送信され、医師は患者の状態について助言を受けることができます。

「2018年には外科用ロボットシステムが日本で最も多く使用された製品セグメントでしたが、2025年までにリハビリテーション用ロボットシステムが外科用ロボットシステムを追い越すと予想されています」

製品タイプに基づいて、市場は外科用ロボットシステム、リハビリテーション用ロボットシステム、診断ロボット、病院および薬局ロボットシステム、その他のロボットシステムに分類されます。 2018年には、外科用ロボットが市場を支配していましたが、高齢者人口の増加により、リハビリテーション用ロボットシステムの需要が高まるでしょう。この要因により、このセグメントは2025年までに市場をリードすると予想されます。現在の開発段階では、ロボット手術はいくつかの明確な利点を提供しているようです。これらの利点が長期的に関連コストを上回るかどうかは、まだわかっていません。ロボット技術の進歩により、将来の外科用ロボットはより小型で、低コストで、操作が容易になり、最終的には手術での受け入れが容易になり、臨床での使用が改善される可能性があります。

「アプリケーションの中では、一般外科が2018年に最大のシェアを占め、2025年にもそのリードを維持すると予想されています。」

アプリケーションに基づいて、日本のヘルスケアロボティクス市場は、一般外科、婦人科手術、泌尿器科手術、整形外科手術、脳神経外科手術などに分類されます。2018年には、一般外科がアプリケーションセグメントを支配し、6億9,610万米ドルの収益を生み出し、次いで整形外科手術、脳神経外科手術、婦人科手術、泌尿器科手術が続きました。このセグメントは、2025年までに予測期間中にXX%のCAGRで成長すると予想されます。

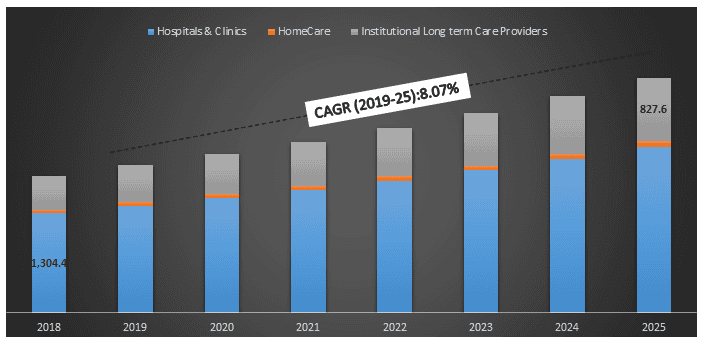

「2018年には病院と診療所が最大のエンドユーザーセグメントであり、今後もリードを維持すると予想されています」

ロボットヘルパーは、日本の病院に導入され、人間の医療従事者の作業負荷を軽減しています。日本のロボット戦略によると、政府は2020年までに、介護を受ける人の5人に4人がロボットによって提供される何らかのサポートを受け入れることを望んでいます。さらに、日本は人口高齢化の最先端にあります。したがって、高齢者の介護を支援するためのホームモニタリングロボットなどの支援技術が開発されています。したがって、病院と診療所、在宅ケア、施設内長期介護プロバイダーなどのエンドユーザーは、医療用ロボットを可能な限り導入するように促されています。

日本のヘルスケアロボティクス市場規模、エンドユーザー別、2018〜2025年(100万米ドル)

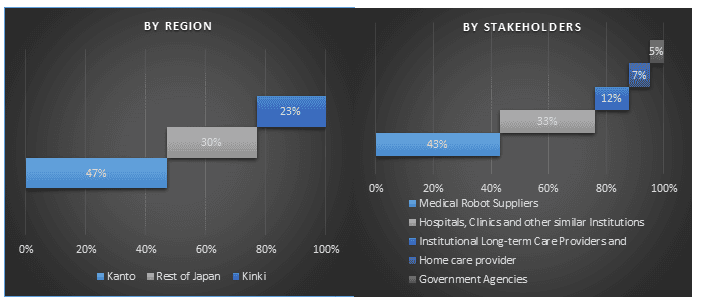

「関東地方は日本のヘルスケア分野におけるロボット技術の利用を支配しており、予測期間全体を通じて支配的な地位を維持すると予想されています」

日本におけるヘルスケアロボット技術の全体的な導入をよりよく理解するために、日本の人口上位の地域について詳細な分析が行われました。関東と近畿は日本の最も人口の多い地域です。関東地方は日本におけるヘルスケアロボティクスの利用を支配していました。近畿地方では、京都大学病院にダビンチ手術ロボットを使用する外科ユニットがあり、京都府立医科大学付属病院も同様です。さらに、京都大学胸部外科はロボット支援手術の使用を開始し、標準的なアプローチとしています。日本の残りの地域には、北海道、東北、中部、中国、四国、九州の6つの地域が含まれます。

競争環境 - 上位10社の市場プレーヤー

日本のヘルスケアロボティクス技術市場で事業を展開している主要企業は、Intuitive surgical、Zimmer Biomet、Mazor Robotics、Accuray Incorporated、Hansen Medical Inc./Auris、Stryker corporation、Toyota Industries Corporation、Hitachi Healthcare Manufacturing, Ltd.、Panasonic Corporation、Fujitsu, Ltd.です。これらの企業は、成長を続ける日本のヘルスケアロボティクス市場で生き残るために、革新的な製品の発売、R&Dへの投資、パートナーシップ、合併など、数多くの成長戦略を採用してきました。

購入する理由(調査レポートが提示するもの):

- 価値(USドル)の観点から見た2018年から2025年までの現在および将来の市場規模

- 業界のKey Opinion Leadersによる詳細な二次調査と主要調査からのインプットの組み合わせ分析

- 日本におけるさまざまな種類の疾患の有病率の詳細な分析

- 日本におけるヘルスケアの状況の詳細な分析

- 日本の医療観光産業の分析と、この分野を向上させるために行われたさまざまなイニシアチブ

- 日本と他の主要国における医療費の比較

- 全体的な業界のパフォーマンスを一目で確認できる簡単なレビュー

- 主要な業界プレーヤーの詳細な分析

- 規制の枠組み、推進要因、制約、主要なトレンド、および業界に存在する機会の詳細な分析

- ポーターのファイブフォース分析による業界の魅力の検討

- この調査は、ヨーロッパにおけるテクノロジーのさまざまなセグメントとサブセグメントにわたる市場を包括的に網羅しています

- 対象地域:関東、近畿、および日本のその他地域

カスタマイズオプション:

日本のヘルスケアロボティクス市場は、日本国内のさまざまな地域または他の国向けにカスタマイズできます。これに加えて、UMIは、お客様独自のビジネスニーズがある可能性があることを理解しているため、お客様に完全にカスタマイズされたソリューションも提供します。

目次

日本のヘルスケアロボティクス技術の過去の市場分析、現在の市場の推定、将来の市場予測は、日本のさまざまな地域におけるヘルスケアロボット市場全体を構築および分析するために行われた3つの主要なステップでした。技術の過去の市場と現在の市場の全体的な推定を収集するために、徹底的な二次調査が行われました。次に、これらの洞察を検証するために、多数の調査結果と仮定が考慮されました。さらに、日本のヘルスケアロボティクス市場のバリューチェーン全体にわたる業界の専門家との徹底的な主要インタビューが実施されました。すべての仮定、市場規模の算定、および主要なインタビューによる市場数の検証の後、技術の完全な市場規模を予測するためにトップダウンアプローチが採用されました。その後、技術のセグメントおよびサブセグメントの市場規模を推定および分析するために、市場の内訳およびデータ三角測量法が採用されました。詳細な方法論を以下に説明します。

過去の市場規模の分析

ステップ1:二次情報源の徹底的な調査:

日本のヘルスケアロボット技術の過去の市場規模を取得するために、年次報告書と財務諸表、業績プレゼンテーション、プレスリリースなどの社内情報源、および業界誌、ニュース&記事、政府刊行物、経済データ、競合他社の刊行物、セクターレポート、規制機関の刊行物、安全基準機関、サードパーティデータベース、その他の信頼できる刊行物などの外部情報源を通じて、詳細な二次調査が実施されました。経済データの収集には、世界銀行、IMF、Trading Economicsなどの情報源が使用されました。データは、日本の厚生労働省からも収集されました。

ステップ2:市場セグメンテーション:

過去の市場規模を取得した後、日本のヘルスケアロボット技術のさまざまなセグメントおよびサブセグメントに関する過去の市場の洞察とシェアを収集するために、詳細な二次分析が実施されました。レポートに含まれる主要なセグメントは、実践分野、製品、アプリケーション、およびエンドユーザー別のヘルスケアロボットです。日本のヘルスケアロボット市場の主要セグメントのサブセグメントについても、さらに分析が行われました。

ステップ3:要因分析:

さまざまなセグメントおよびサブセグメントの過去の市場規模を取得した後、日本のヘルスケアロボットの現在の市場規模を推定するために、詳細な要因分析が実施されました。要因分析は、疾患の有病率、高齢者人口の増加、ヘルスケアサービス向けのロボット技術の顧客採用率などの従属変数および独立変数を使用して実施されました。また、病院、診療所、および家庭における技術の全体的な採用についても分析が行われました。日本のヘルスケアロボット市場の過去の傾向と、最近の市場規模とシェアに対するその経年的な影響が分析されました。需要と供給のシナリオも徹底的に調査されました。

現在の市場規模の推定と予測

現在の市場規模の算定:上記の3つのステップからの実行可能な洞察に基づいて、現在の市場規模、主要なアプリケーションおよび市場の主要プレーヤー、これらのプレーヤーの市場シェア、業界のサプライチェーン、および業界のバリューチェーンに到達しました。必要な割合のシェア、分割、および市場の内訳はすべて、上記の二次的アプローチを使用して決定され、主要なインタビューを通じて検証されました。

推定と予測:市場の推定と予測のために、市場の推進要因とトレンド、制約、および市場で利用可能な機会を含むさまざまな要因に重みが割り当てられました。これらの要因を分析した後、関連する予測手法(つまり、ボトムアップ/トップダウン)を適用して、日本のヘルスケアロボティクス市場の主要セグメントおよびサブセグメントの2025年に対応する市場予測に到達しました。市場規模を推定するために採用された調査方法論には、以下が含まれます。

- 価値(米ドル)および日本におけるヘルスケアロボットの採用率の観点から見た、業界の市場規模

- 主要な市場セグメントおよびサブセグメントのすべての割合のシェア、分割、および内訳

- 主要なアプリケーションおよび市場の主要プレーヤー、ならびに各プレーヤーの市場シェア。また、これらのプレーヤーが日本で成長を続けるヘルスケアロボット市場で競争するために採用した成長戦略

市場規模とシェアの検証

一次調査:主要オピニオンリーダー(KOL)(トップレベルのエグゼクティブ(CXO/VP、セールスヘッド、マーケティングヘッド、オペレーションヘッド、リージョナルヘッドなど))との詳細なインタビューが実施されました。一次調査の結果が要約され、述べられた仮説を証明するために統計分析が実行されました。一次調査からの入力は二次調査の結果と統合され、情報が実行可能な洞察に変わりました。

一次参加者の分割

市場エンジニアリング

日本のヘルスケアロボット市場に関連する各セグメントおよびサブセグメントの正確な統計数値を導き出し、市場エンジニアリングプロセス全体を完了するために、データ三角測量法が採用されました。データは、手術ロボット、リハビリテーションロボット、診断ロボット、病院&薬局ロボット、その他のロボットシステムを含む、日本のヘルスケアセクター向けの主要なロボットソリューションのさまざまなパラメーターとトレンドを調査した後、いくつかのセグメントおよびサブセグメントに分割されました。さらに、病院および診療所、施設型長期ケアプロバイダー、および在宅ケアプロバイダーを含む、ヘルスケアロボットのエンドユーザーも考慮されました。これとは別に、関東、近畿、およびその他の地域を含む、日本で最も人口の多い地域におけるロボット技術の全体的な採用に関する知識を得るために分析が行われました。

日本のヘルスケアロボット市場調査の主な目的

日本のヘルスケアロボット市場の現在および将来の市場動向は、調査で明確に示されています。投資家は、調査で実施された定性的および定量的分析から、投資の裁量を判断するための戦略的な洞察を得ることができます。現在および将来の市場動向は、市場全体の魅力を決定し、業界参加者が未開拓の市場を利用して、ファーストムーバーとしてのメリットを得るためのプラットフォームを提供します。調査のその他の定量的な目標は次のとおりです。

- 価値(米ドル)の観点から見た、日本のヘルスケアロボットの現在および予測市場規模を分析する

- 市場の主要セグメントおよびサブセグメントの現在および予測市場規模を分析する。調査のセグメントには、実践分野、製品タイプ、アプリケーション、およびエンドユーザー別のロボットソリューションが含まれます

- 日本のヘルスケアロボット市場で使用されている技術とプロトコルを定義および説明する

- テクノロジーに関連する潜在的なリスク、顧客および競合他社の分析などを予測する

- 日本のヘルスケアロボット市場に関する政府規制を定義および分析する

- 日本のヘルスケアロボット市場の競争環境と、市場プレーヤーが成長を続ける市場で持続するために採用している成長戦略を定義および分析する

- 他の主要市場と比較して、日本で行われる治療の費用対効果を分析する

- 日本の医療ツーリズム業界全体と、セクターの向上に向けて行われた取り組みを分析する

- 日本におけるさまざまな種類の疾患の有病率を分析し、その結果、日本人の健康状態全体を分析する

関連 レポート

この商品を購入したお客様はこれも購入しました

髄内釘による下肢延長術市場:現状分析と予測 (2025年~2033年)

技術重視(磁気制御式髄内釘、電動式髄内釘、機械式髄内釘);適応(医療/再建適応、美容/身長延長);骨の種類(大腿骨延長釘、脛骨延長釘);エンドユース(病院、専門整形外科クリニック、その他);地域/国

非侵襲的頭蓋内圧モニタリングデバイス市場:現状分析と予測(2025年~2033年)

テクノロジーの重視(MRI/CT、視神経鞘径(ONSD)超音波検査、経頭蓋ドップラー(TCD)、近赤外分光法(NIRS)など);アプリケーション(外傷性脳損傷、髄膜炎、脳卒中、脳内出血など);エンドユーザー(病院およびICU、神経クリニック、救急車および救急サービス、在宅ケア環境など);および地域/国

東南アジア血糖値モニタリング市場:現状分析と予測(2025年~2033年)

製品タイプ(自己血糖測定(SMBG)システム、{グルコースメーター、検査ストリップ、穿刺針および穿刺デバイス}、持続グルコースモニタリング(CGM)システム、{センサー、トランスミッター、レシーバー}); アプリケーション(糖尿病管理、健康およびウェルネスモニタリング、その他); エンドユーザー(病院および診療所、在宅ケア環境、診断センター、その他); および国に重点を置いています。

中東・アフリカ ラパロスコピーデバイス市場:現状分析と予測(2025年~2033年)

製品別強調(エネルギーシステム、ロボット支援システム、腹腔鏡、送気装置、吸引装置、アクセスデバイス)、用途別(一般外科、大腸外科、肥満外科、婦人科外科、その他)、エンドユーザー別(病院・診療所、外来手術センター)、国別(サウジアラビア、UAE、エジプト、南アフリカ、トルコ、イスラエル、その他中東・アフリカ地域)