Rynek AI w zabezpieczeniach fizycznych: aktualna analiza i prognoza (2025-2033)

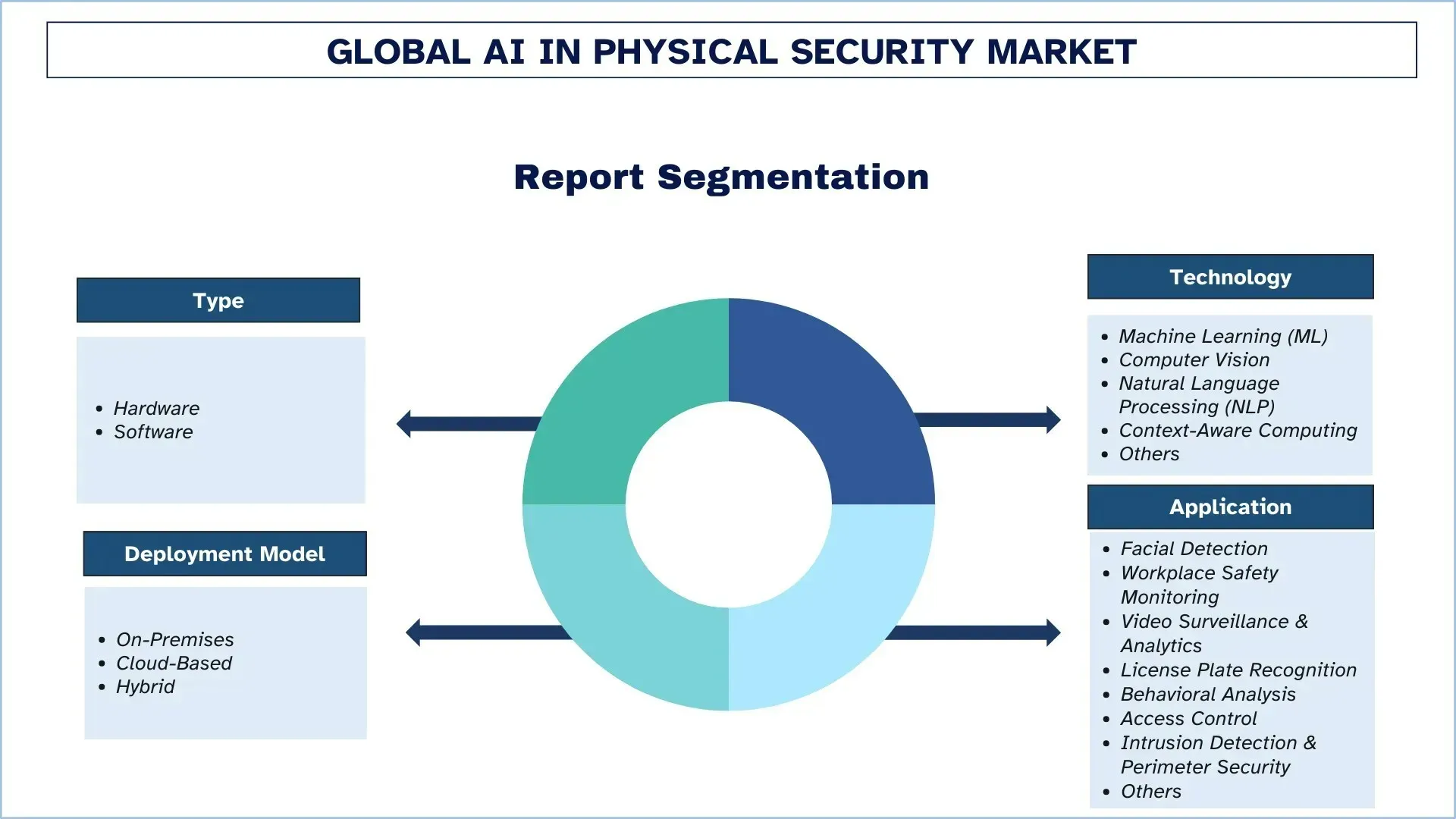

Nacisk na rodzaj (sprzęt i oprogramowanie); Technologia (uczenie maszynowe (ML), widzenie komputerowe, przetwarzanie języka naturalnego (NLP), obliczenia kontekstowe i inne); Model wdrożenia (lokalnie, w chmurze i hybrydowy); Zastosowanie (wykrywanie twarzy, monitorowanie bezpieczeństwa w miejscu pracy, nadzór wideo i analityka, rozpoznawanie tablic rejestracyjnych, analiza behawioralna, kontrola dostępu, wykrywanie włamań i ochrona obwodowa oraz inne); Branża użytkownika końcowego (rząd i obrona, handel detaliczny, BFSI, produkcja, opieka zdrowotna, transport i logistyka, energetyka i media oraz inne); oraz region/kraj

Globalny rozmiar rynku i prognozy dla sztucznej inteligencji w zabezpieczeniach fizycznych

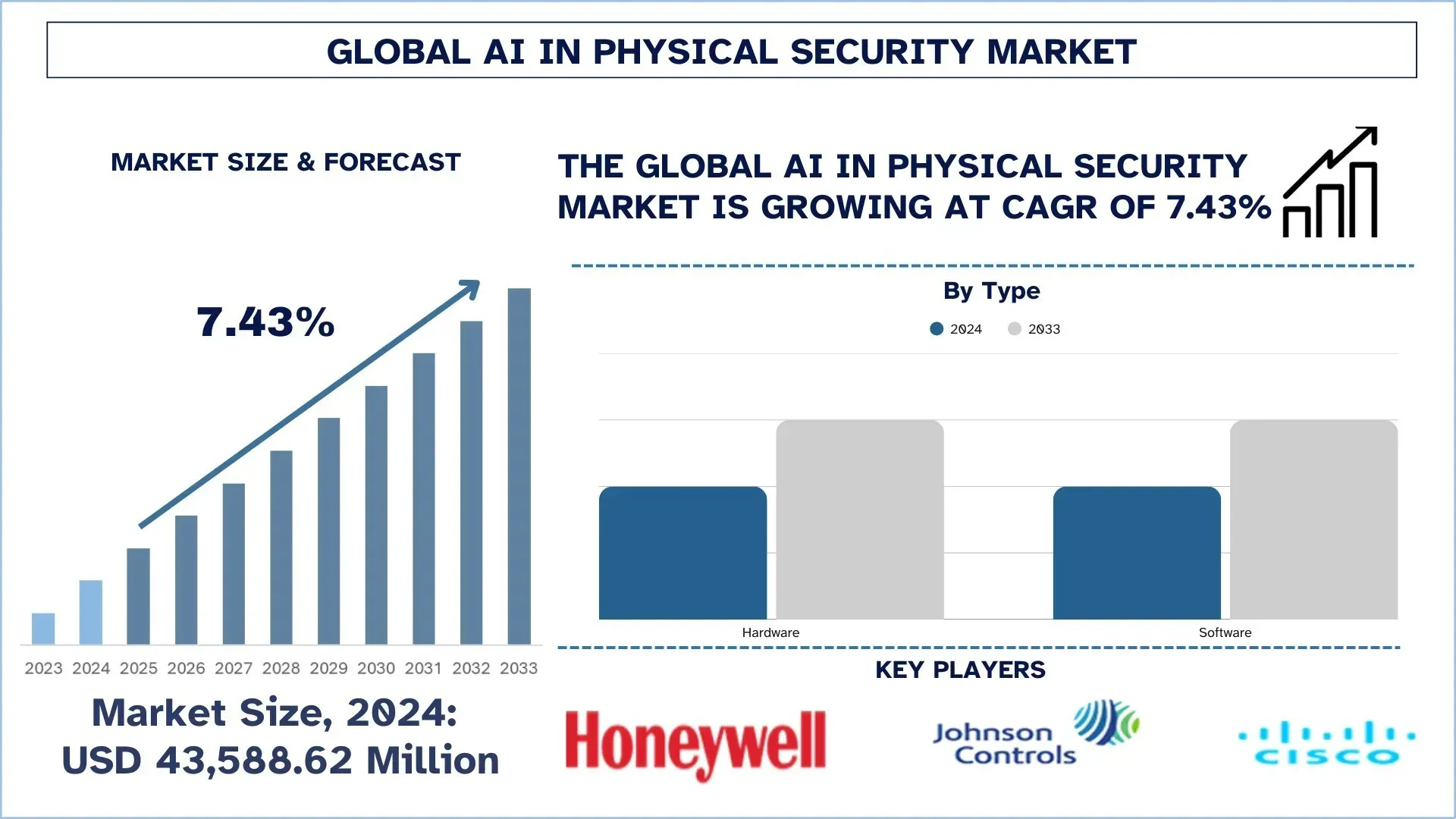

Wartość globalnego rynku sztucznej inteligencji w zabezpieczeniach fizycznych wyniosła 43 588,62 mln USD w 2024 r. i oczekuje się, że będzie rósł w stabilnym tempie CAGR wynoszącym około 7,43% w okresie prognozy (2025-2033F), napędzanym przez rosnące skupienie przedsiębiorstw na wywiadzie operacyjnym, redukcję fałszywych alarmów dzięki automatyzacji opartej na sztucznej inteligencji, spadające koszty kamer i czujników z obsługą sztucznej inteligencji, integrację IoT z systemami bezpieczeństwa oraz rosnące inwestycje w ochronę infrastruktury krytycznej, co dodatkowo napędza wzrost rynku sztucznej inteligencji w zabezpieczeniach fizycznych.

Analiza rynku sztucznej inteligencji w zabezpieczeniach fizycznych

Rynek sztucznej inteligencji w zabezpieczeniach fizycznych doświadcza wykładniczego wzrostu, ponieważ firmy wdrażają inteligentne technologie w celu wzmocnienia bezpieczeństwa, monitoringu i wykrywania zagrożeń. Integracja sztucznej inteligencji z monitoringiem wideo, kontrolą dostępu i systemami wykrywania włamań zapewnia analizę w czasie rzeczywistym, automatyczne alerty i lepsze podejmowanie decyzji w operacjach bezpieczeństwa. Oprócz tego, rosnące obawy dotyczące przestępczości, terroryzmu i ochrony infrastruktury dodatkowo przyspieszają popyt na zaawansowane rozwiązania bezpieczeństwa na całym świecie. Ponadto, rozszerzanie inicjatyw smart city, szybka urbanizacja i rosnące inwestycje w technologie chmurowe i brzegowe sztucznej inteligencji wzmacniają adaptację rynku. Co więcej, ciągłe innowacje w zakresie widzenia komputerowego, uczenia maszynowego i analizy danych wspierają rozwój zoptymalizowanych, skalowalnych systemów zabezpieczeń fizycznych. Na przykład, we wrześniu 2025 r. firma Verkada wprowadziła na rynek AF64 Access Station Pro, urządzenie kontroli dostępu oparte na sztucznej inteligencji, wyposażone w rozpoznawanie twarzy, zintegrowaną analizę z kamery i uwierzytelnianie wieloskładnikowe, aby poprawić bezpieczne i inteligentne zarządzanie wejściem.

Globalne trendy na rynku sztucznej inteligencji w zabezpieczeniach fizycznych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku sztucznej inteligencji w zabezpieczeniach fizycznych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Transformacja strukturalna w kierunku zdecentralizowanych architektur przetwarzania brzegowego sztucznej inteligencji

Transformacja strukturalna w kierunku zdecentralizowanych architektur przetwarzania brzegowego sztucznej inteligencji zmienia rynek sztucznej inteligencji w zabezpieczeniach fizycznych. Firmy wdrażają możliwości sztucznej inteligencji bezpośrednio na brzegu sieci, w kamerach i urządzeniach na miejscu, zamiast polegać wyłącznie na scentralizowanym przetwarzaniu w chmurze lub centrach danych. Na przykład, we wrześniu 2025 r. firma Verkada wprowadziła na rynek AF64 Access Station Pro, urządzenie kontroli dostępu oparte na sztucznej inteligencji, wyposażone w rozpoznawanie twarzy, zintegrowaną analizę z kamery i uwierzytelnianie wieloskładnikowe, aby poprawić bezpieczne i inteligentne zarządzanie wejściem. Dodatkowo, Edge AI zapewnia analizę wideo w czasie rzeczywistym, szybsze wykrywanie zagrożeń i natychmiastową reakcję bez opóźnień związanych z transmisją sieciową. Ponadto, zmniejsza również zużycie przepustowości i obniża koszty przechowywania w chmurze, przetwarzając i filtrując dane lokalnie. Ta zdecentralizowana architektura dodatkowo wzmacnia prywatność danych i zgodność z przepisami, ponieważ wrażliwe nagrania mogą pozostać na miejscu.

Segmentacja branży sztucznej inteligencji w zabezpieczeniach fizycznych

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku sztucznej inteligencji w zabezpieczeniach fizycznych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Segment sprzętu dominuje na globalnym rynku sztucznej inteligencji w zabezpieczeniach fizycznych

Na podstawie rodzaju, rynek jest podzielony na sprzęt i oprogramowanie. Sprzęt posiada największy udział w rynku sztucznej inteligencji w zabezpieczeniach fizycznych w 2024 r., ponieważ kamery monitoringu, czujniki, urządzenia kontroli dostępu i systemy przetwarzania brzegowego wymagają znacznych inwestycji początkowych i wdrożenia na dużą skalę w infrastrukturze komercyjnej i publicznej. Oprócz tego, rządy i firmy inwestują w fizyczne sieci monitoringu, co napędza silną sprzedaż sprzętu. Na przykład, we wrześniu 2024 r. na targach GSX firma Johnson Controls uruchomiła system bezpieczeństwa oparty na sztucznej inteligencji jako część swojego globalnego portfolio bezpieczeństwa. Firma oferuje zaawansowane rozwiązania w zakresie monitoringu wideo i kontroli dostępu, w tym kamerę do rozpoznawania tablic rejestracyjnych Edge AI z wbudowaną analityką. Ten ruch wzmocnił możliwości sprzętowe i zaawansowaną analitykę w czasie rzeczywistym, wraz z inteligentnymi rozwiązaniami bezpieczeństwa opartymi na oprogramowaniu. Jednak oprogramowanie wykazuje najszybszy wzrost ze względu na rosnący popyt na zaawansowaną analitykę, rozpoznawanie twarzy, wykrywanie zachowań i platformy zarządzania wideo oparte na chmurze. Ponadto, ciągłe aktualizacje algorytmów sztucznej inteligencji, modele oparte na subskrypcji, możliwości zdalnego monitorowania i integracja z ekosystemami smart city przyspieszają adaptację oprogramowania w różnych sektorach.

Segment widzenia komputerowego dominuje na globalnym rynku sztucznej inteligencji w zabezpieczeniach fizycznych.

Na podstawie technologii, rynek jest podzielony na uczenie maszynowe (ML), widzenie komputerowe, przetwarzanie języka naturalnego (NLP), przetwarzanie uwzględniające kontekst i inne. W 2024 r. widzenie komputerowe posiada największy udział w rynku sztucznej inteligencji w zabezpieczeniach fizycznych, ponieważ systemy monitoringu są przede wszystkim oparte na wideo i zależą od rozpoznawania twarzy, wykrywania obiektów, rozpoznawania tablic rejestracyjnych, wykrywania włamań i aplikacji do monitorowania tłumów. Również wdrożenie sieci CCTV na dużą skalę i infrastruktury monitoringu smart city w znacznym stopniu przyczyniło się do jego wiodącego udziału w przychodach. W międzyczasie, uczenie maszynowe wykazuje najszybszy wzrost ze względu na rosnący popyt na analitykę predykcyjną, wykrywanie anomalii, analizę behawioralną i adaptacyjną identyfikację zagrożeń. Ponadto, rosnąca integracja platform chmurowych, przetwarzania brzegowego i przetwarzania danych w czasie rzeczywistym dodatkowo przyspiesza adaptację ML w zaawansowanych systemach bezpieczeństwa.

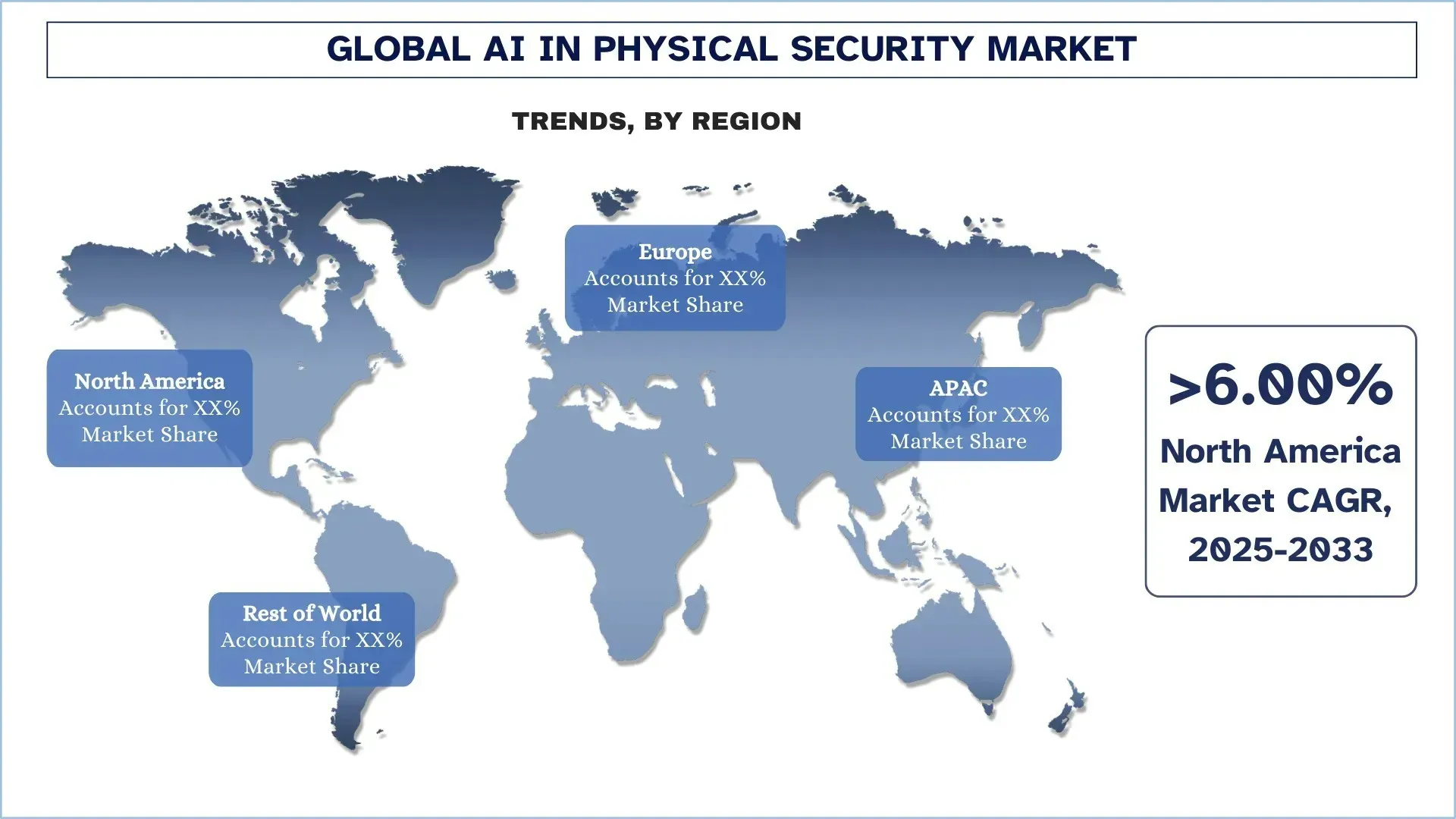

Ameryka Północna posiada największy udział w rynku globalnym rynku sztucznej inteligencji w zabezpieczeniach fizycznych

Ameryka Północna przoduje na rynku sztucznej inteligencji w zabezpieczeniach fizycznych w 2024 r. ze względu na wczesne wdrożenie zaawansowanych technologii monitoringu, silną obecność wiodących dostawców rozwiązań w zakresie sztucznej inteligencji i bezpieczeństwa oraz znaczne inwestycje w inteligentną infrastrukturę i systemy bezpieczeństwa publicznego. Ponadto, inicjatywy rządowe na rzecz bezpieczeństwa wewnętrznego, kontroli granicznej i infrastruktury krytycznej dodatkowo zwiększyły popyt. Wysoka świadomość cyberbezpieczeństwa, ścisła zgodność z przepisami i powszechne stosowanie analityki wideo opartej na sztucznej inteligencji w przedsiębiorstwach komercyjnych przyspieszyły wzrost rynku. Ponadto, region odnotował współpracę i partnerstwa, które wzmocniły jego pozycję na globalnym rynku sztucznej inteligencji w zabezpieczeniach fizycznych. Na przykład, we wrześniu 2025 r. firmy Dataminr i Genetec współpracowały w celu włączenia opartego na sztucznej inteligencji wywiadu o zagrożeniach w czasie rzeczywistym do platform zabezpieczeń fizycznych.

USA posiadały dominujący udział w rynku sztucznej inteligencji w zabezpieczeniach fizycznych w Ameryce Północnej w 2024 r.

Stany Zjednoczone zdominowały rynek sztucznej inteligencji w zabezpieczeniach fizycznych w 2024 r. ze względu na silne inwestycje federalne i stanowe w modernizację organów ścigania, monitoring graniczny i infrastrukturę antyterrorystyczną. Oprócz tego, kraj korzysta z zaawansowanych ekosystemów badawczych, wysokiej adaptacji analityki wideo opartej na sztucznej inteligencji i powszechnego wdrożenia systemów bezpieczeństwa inteligentnych budynków w firmach. Z drugiej strony, obecność czołowych innowatorów technologicznych i integracja sztucznej inteligencji z IoT, chmurą i przetwarzaniem brzegowym dodatkowo wzmacniają pozycję kraju na rynku. Na przykład, w marcu 2025 r. firma Flock Safety zebrała 275 milionów USD finansowania, aby zwiększyć swoją technologię monitoringu opartego na sztucznej inteligencji, ulepszyć procesy produkcyjne i przyspieszyć badania i rozwój w celu wsparcia krajowej infrastruktury bezpieczeństwa publicznego. Ponadto, rosnące obawy dotyczące bezpieczeństwa publicznego, masowych strzelanin i zagrożeń cyber-fizycznych nadal zwiększają inwestycje w regionie.

Krajobraz konkurencyjny branży sztucznej inteligencji w zabezpieczeniach fizycznych

Globalny rynek sztucznej inteligencji w zabezpieczeniach fizycznych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby wzmocnić swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, ekspansja geograficzna oraz fuzje i przejęcia.

Czołowe firmy na rynku sztucznej inteligencji w zabezpieczeniach fizycznych

Niektórzy z głównych graczy na rynku to Honeywell International, Inc., Johnson Controls, Cisco Systems, Inc., Avigilon (Motorola Solutions, Inc.), KEENFINITY, Genetec Inc., Hangzhou Hikvision Digital Technology Co., Ltd., Axis Communications AB (Canon Inc.), Siemens i Dahua Technology Co., Ltd.

Najnowsze wydarzenia na rynku sztucznej inteligencji w zabezpieczeniach fizycznych

W listopadzie 2025 r. RealSense ogłosił strategiczne partnerstwo inwestycyjne z firmą dormakaba w celu przyspieszenia rozwoju technologii kontroli dostępu biometrycznego opartej na sztucznej inteligencji dla lotnisk, centrów danych i innych środowisk infrastruktury krytycznej.

W styczniu 2025 r. Spot AI uruchomił Remote Security Agent, system monitoringu wideo oparty na sztucznej inteligencji, łączący kamery z inteligentnymi agentami w celu wykrywania zagrożeń, redukcji fałszywych alarmów i wzmocnienia ochrony w obiektach przedsiębiorstw.

Zakres raportu dotyczącego globalnego rynku sztucznej inteligencji w zabezpieczeniach fizycznych

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 7,43% |

Wielkość rynku w 2024 r. | 43 588,62 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region przyczyniający się | Oczekuje się, że region Ameryki Północnej będzie dominował na rynku w okresie prognozy. |

Obejmujące kluczowe kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie. |

Profilowane firmy | Honeywell International, Inc., Johnson Controls, Cisco Systems, Inc., Avigilon (Motorola Solutions, Inc.), KEENFINITY, Genetec Inc., Hangzhou Hikvision Digital Technology Co., Ltd., Axis Communications AB (Canon Inc.), Siemens i Dahua Technology Co., Ltd. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Krajobraz konkurencyjny; Profilowanie firmy |

Obejmujące segmenty |

Spis treści

Metodologia badań dla globalnej analizy rynku AI w zabezpieczeniach fizycznych (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego AI w zabezpieczeniach fizycznych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości AI w zabezpieczeniach fizycznych. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia top-down, jak i bottom-up, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynku i wyprowadzić precyzyjne liczby statystyczne dla każdego segmentu i podsegmentu globalnego rynku AI w zabezpieczeniach fizycznych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym typ, technologię, model wdrażania, zastosowanie, branżę użytkownika końcowego i regiony w obrębie globalnego rynku AI w zabezpieczeniach fizycznych.

Główny cel badania globalnego rynku AI w zabezpieczeniach fizycznych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku AI w zabezpieczeniach fizycznych, dostarczając strategicznych informacji dla inwestorów. Podkreśla atrakcyjność regionalną rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza wielkości rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego AI w zabezpieczeniach fizycznych i jego segmentów pod względem wartości (USD).

Segmentacja rynku AI w zabezpieczeniach fizycznych: Segmenty w badaniu obejmują obszary typu, technologii, modelu wdrażania, zastosowania, branży użytkownika końcowego i regionu.

Ramy regulacyjne i analiza łańcucha wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży AI w zabezpieczeniach fizycznych.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie rozwoju: Profile firm z rynku AI w zabezpieczeniach fizycznych i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość globalnego rynku AI w obszarze bezpieczeństwa fizycznego i jaki jest jego potencjał wzrostu?

W 2024 roku wartość globalnego rynku AI w zabezpieczeniach fizycznych wyniosła około 43 588,62 mln USD i przewiduje się, że będzie rósł w tempie CAGR na poziomie 7,43% w latach 2025–2033. Wzrost rynku jest napędzany przez rosnące wdrażanie nadzoru opartego na sztucznej inteligencji, rosnące zagrożenia bezpieczeństwa oraz rosnące inwestycje w inteligentną infrastrukturę i zautomatyzowane technologie bezpieczeństwa na całym świecie.

Pytanie 2: Który segment ma największy udział w globalnym rynku AI w zabezpieczeniach fizycznych pod względem typu?

Segment sprzętowy ma największy udział w globalnym rynku AI w fizycznym bezpieczeństwie. Ta dominacja wynika przede wszystkim z powszechnego wdrażania kamer, czujników, urządzeń biometrycznych i sprzętu do przetwarzania brzegowego obsługujących AI w systemach nadzoru, rozwiązaniach kontroli dostępu i inteligentnej infrastrukturze monitoringu.

Pytanie 3: Jakie czynniki napędzają wzrost globalnego rynku AI w obszarze bezpieczeństwa fizycznego?

Główne czynniki wzrostu na rynku AI w fizycznym bezpieczeństwie to:

• Rosnąca przestępczość na świecie, terroryzm i niepokoje społeczne napędzają zwiększone wdrażanie rozwiązań fizycznego bezpieczeństwa opartych na AI

• Rosnące zapotrzebowanie na zautomatyzowane systemy bezpieczeństwa w celu zmniejszenia ryzyka błędu ludzkiego

• Przejście od pasywnego nadzoru do inteligentnego monitoringu

P4: Jakie są nowe technologie i trendy na globalnym rynku sztucznej inteligencji w fizycznym bezpieczeństwie?

Do wschodzących trendów na rynku sztucznej inteligencji w zabezpieczeniach fizycznych należą:

• Rosnące przyjęcie zdecentralizowanych architektur przetwarzania brzegowego AI

• Rozwój zaawansowanej analizy wideo dla inteligencji operacyjnej

P5: Jakie są kluczowe wyzwania na globalnym rynku AI w fizycznym bezpieczeństwie?

Kluczowe wyzwania na rynku AI dla bezpieczeństwa fizycznego obejmują przepisy dotyczące prywatności danych, obawy etyczne dotyczące nadzoru oraz stronniczość algorytmiczną w systemach AI. Dodatkowo, wysokie koszty wdrożenia i złożoność integracji z istniejącą infrastrukturą bezpieczeństwa mogą ograniczyć adopcję w niektórych regionach.

P6: Który region dominuje na globalnym rynku sztucznej inteligencji w zabezpieczeniach fizycznych?

Ameryka Północna dominuje obecnie na rynku AI w fizycznym bezpieczeństwie, dzięki silnemu przyjęciu technologii, wysokim wydatkom na bezpieczeństwo oraz obecności głównych graczy branżowych. Rosnące inwestycje w inicjatywy smart city, ochronę infrastruktury krytycznej i zaawansowane systemy nadzoru dodatkowo umacniają pozycję lidera regionu na rynku.

P7: Kim są kluczowi konkurenci na globalnym rynku AI w fizycznym bezpieczeństwie?

Do czołowych graczy w branży AI w zakresie bezpieczeństwa fizycznego należą:

• Honeywell International, Inc.

• Johnson Controls

• Cisco Systems, Inc.

• Avigilon (Motorola Solutions, Inc.)

• KEENFINITY

• Genetec Inc.

• Hangzhou Hikvision Digital Technology Co., Ltd.

• Axis Communications AB (Canon Inc.)

• Siemens

• Dahua Technology Co., Ltd.

P8: Jakie są kluczowe możliwości inwestycyjne na globalnym rynku AI w zabezpieczeniach fizycznych?

Kluczowe możliwości inwestycyjne na rynku sztucznej inteligencji w fizycznym bezpieczeństwie leżą w analityce wideo opartej na SI, technologiach rozpoznawania twarzy, inteligentnych systemach nadzoru i urządzeniach zabezpieczających z obsługą Edge AI. Rosnące zapotrzebowanie na infrastrukturę inteligentnych miast, ochronę infrastruktury krytycznej i zautomatyzowane rozwiązania do wykrywania zagrożeń stwarza nowe możliwości dla dostawców technologii, integratorów systemów i inwestorów.

P9: Jak sztuczna inteligencja przekształca nowoczesne systemy fizycznego bezpieczeństwa?

Sztuczna inteligencja przekształca ochronę fizyczną, umożliwiając wykrywanie zagrożeń w czasie rzeczywistym, automatyczne monitorowanie nadzoru, analizę behawioralną i predykcyjną ocenę ryzyka. Systemy oparte na sztucznej inteligencji mogą analizować duże ilości danych wideo i danych z czujników, ograniczać interwencję człowieka i skracać czas reakcji, umożliwiając organizacjom przejście od reaktywnej ochrony do proaktywnego, inteligentnego zarządzania bezpieczeństwem.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek AI w zabezpieczeniach fizycznych: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (sprzęt i oprogramowanie); Technologia (uczenie maszynowe (ML), widzenie komputerowe, przetwarzanie języka naturalnego (NLP), obliczenia kontekstowe i inne); Model wdrożenia (lokalnie, w chmurze i hybrydowy); Zastosowanie (wykrywanie twarzy, monitorowanie bezpieczeństwa w miejscu pracy, nadzór wideo i analityka, rozpoznawanie tablic rejestracyjnych, analiza behawioralna, kontrola dostępu, wykrywanie włamań i ochrona obwodowa oraz inne); Branża użytkownika końcowego (rząd i obrona, handel detaliczny, BFSI, produkcja, opieka zdrowotna, transport i logistyka, energetyka i media oraz inne); oraz region/kraj

Rynek AI Konwersacyjnej na Bliskim Wschodzie i w Afryce: Aktualna Analiza i Prognoza (2025-2033)

Podział ze względu na komponent (platformę i usługę), rodzaj (chatbot i inteligentny wirtualny asystent), model wdrażania (on-premise i chmura), branżę (handel detaliczny i e-commerce, opieka zdrowotna i nauki biologiczne, turystyka i hotelarstwo, BFSI, IT i telekomunikacja oraz inne), kraj (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i pozostała część Bliskiego Wschodu i Afryki)

Rynek sztucznej inteligencji w zarządzaniu aktywami: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (uczenie maszynowe (ML), przetwarzanie języka naturalnego (NLP) i inne); Model wdrożenia (lokalny, oparty na chmurze i hybrydowy); Zastosowanie (optymalizacja portfela, platforma konwersacyjna, ryzyko i zgodność, analiza danych, automatyzacja procesów i inne); oraz Region/Kraj

Rynek platform do sprzedaży promptów sztucznej inteligencji: Aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (monity tekstowe, monity obrazowe, monity audio i monity wideo); Zastosowanie (tworzenie treści i copywriting, marketing i reklama, edukacja i e-learning, tworzenie oprogramowania, rozrywka i produkcja medialna, projektowanie graficzne i UX, gry i wirtualne środowiska, obsługa klienta i wirtualna pomoc oraz inne); i region/kraj