Rynek szyn zbiorczych dla motoryzacji: Aktualna analiza i prognoza (2023-2030)

Nacisk na moc znamionową (niską i wysoką) oraz przewodnik (miedziany i aluminiowy), Region/Kraj.

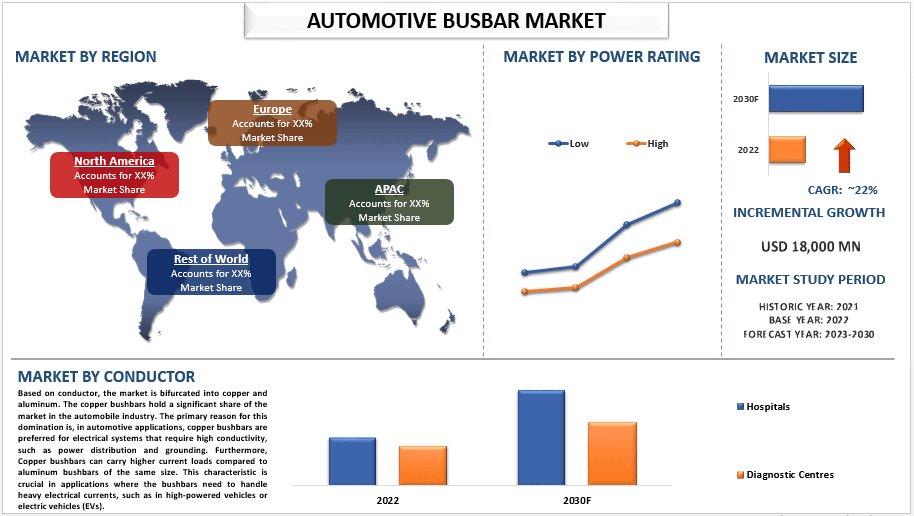

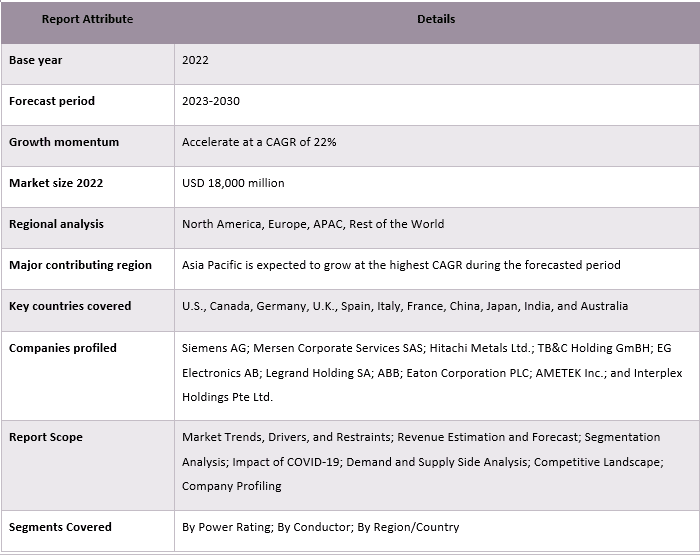

Wartość rynku szyn zbiorczych (Automotive Busbar Market) w branży motoryzacyjnej wyniosła 18 000 milionów USD w 2022 roku i oczekuje się, że w latach 2023–2030 wzrośnie przy CAGR na poziomie 22%. Szyny zbiorcze są ważnymi elementami elektrycznymi stosowanymi w samochodach, szczególnie w układach elektrycznych i elektronicznych pojazdu. Służą do przewodzenia i dystrybucji energii elektrycznej w układzie elektrycznym pojazdu. Do typowych zastosowań należy wykorzystanie szyn zbiorczych do podłączenia akumulatora pojazdu do reszty układu elektrycznego, w tym rozrusznika i innych elementów elektrycznych. Ponadto służą do dystrybucji energii elektrycznej z akumulatora do różnych podsystemów i komponentów, takich jak światła, silniki i elektronika. Co więcej, są one powszechnie stosowane w modułach energoelektronicznych, takich jak falowniki i przetwornice, w celu wydajnego przesyłu energii. Dodatkowo, w pojazdach elektrycznych szyny zbiorcze są wykorzystywane w elektrycznym układzie napędowym do zarządzania wysokimi prądami między akumulatorem, silnikiem i elektroniką mocy. Aluminiowe i miedziane szyny zbiorcze odgrywają kluczową rolę w zapewnieniu wydajnej i niezawodnej dystrybucji energii we współczesnych samochodach. Pomagają utrzymać połączenia elektryczne, zmniejszają straty mocy i radzą sobie z wysokimi prądami bez przegrzewania się, co jest niezbędne dla wydajności elektrycznej pojazdu i ogólnej niezawodności. Kilka czynników przyczynia się do rosnącego popytu na aluminiowe i miedziane szyny zbiorcze w samochodach, takich jak rosnące wykorzystanie pojazdów elektrycznych i hybrydowych, które wymagają wydajnego zarządzania energią i możliwości obsługi wysokich prądów, co napędza popyt na szyny zbiorcze w tych pojazdach. Ponadto, nowoczesne pojazdy są wyposażone w zaawansowane systemy elektroniczne, w tym systemy informacyjno-rozrywkowe, systemy wspomagania kierowcy i funkcje bezpieczeństwa. Systemy te wymagają niezawodnej dystrybucji energii, co prowadzi do wykorzystania szyn zbiorczych.

Do głównych graczy działających na rynku należą Siemens AG; Mersen Corporate Services SAS; Hitachi Metals Ltd.; TB&C Holding GmBH; EG Electronics AB; Legrand Holding SA; ABB; Eaton Corporation PLC; AMETEK Inc.; i Interplex Holdings Pte Ltd.

Informacje przedstawione w raporcie

W oparciu o moc znamionową rynek jest podzielony na niski i wysoki. Oczekuje się, że szyny zbiorcze niskiej mocy w branży motoryzacyjnej odnotują znaczny CAGR w prognozowanym okresie ze względu na rosnącą elektryfikację pojazdów, gdzie ogromne ilości części elektrycznych i elektronicznych są instalowane w dzisiejszych pojazdach z zaawansowanymi i inteligentnymi funkcjami, gdzie szyny zbiorcze niskiej mocy są wykonane z lekkich materiałów i zaprojektowane tak, aby zajmowały minimalną przestrzeń, pomagając w zmniejszeniu masy pojazdu i optymalizacji wykorzystania przestrzeni. Ponadto szyny zbiorcze o niskiej mocy znamionowej są bardziej wydajne w przesyłaniu energii w określonym zakresie i są bardzo poszukiwane w pojazdach elektrycznych i hybrydowych, gdzie efektywność energetyczna jest kluczowa dla wydłużenia zasięgu i minimalizacji strat mocy.

W oparciu o przewodnik rynek jest podzielony na miedź i aluminium. Miedziane szyny zbiorcze mają znaczący udział w rynku w przemyśle motoryzacyjnym. Głównym powodem tej dominacji jest to, że w zastosowaniach motoryzacyjnych miedziane szyny zbiorcze są preferowane w systemach elektrycznych, które wymagają wysokiej przewodności, takich jak dystrybucja energii i uziemienie. Ponadto, miedziane szyny zbiorcze mogą przenosić większe obciążenia prądowe w porównaniu z aluminiowymi szynami zbiorczymi o tym samym rozmiarze. Ta cecha jest kluczowa w zastosowaniach, w których szyny zbiorcze muszą obsługiwać duże prądy elektryczne, na przykład w pojazdach o dużej mocy lub pojazdach elektrycznych (EV). Co więcej, miedziane szyny zbiorcze mają wyższą wytrzymałość mechaniczną i trwałość w porównaniu z aluminium, dzięki czemu są bardziej odporne na naprężenia mechaniczne i wibracje występujące w środowiskach motoryzacyjnych. I ze względu na takie czynniki miedziane szyny zbiorcze nadal dominują w popycie w przemyśle motoryzacyjnym, szczególnie w zastosowaniach, w których wydajność elektryczna ma ogromne znaczenie i stopniowo stają się kręgosłupem rozwijającego się przemysłu EV ze względu na zwiększone wykorzystanie elementów elektrycznych i elektronicznych w pojazdach.

„Oczekuje się, że region Azji i Pacyfiku odnotuje znaczący wzrost na rynku szyn zbiorczych (Automotive Busbar) w prognozowanym okresie”.

Aby lepiej zrozumieć adaptację rynkową szyn zbiorczych (Automotive Busbar), rynek jest analizowany w oparciu o jego globalną obecność w krajach takich jak Ameryka Północna (USA, Kanada i reszta Ameryki Północnej), Europa (Niemcy, Wielka Brytania, Francja, Hiszpania, Włochy, reszta Europy), Azja i Pacyfik (Chiny, Indie, Japonia, Australia, reszta Azji i Pacyfiku), reszta świata. Oczekuje się, że rynek szyn zbiorczych w regionie Azji i Pacyfiku odnotuje znaczący wzrost w całym prognozowanym okresie. Ze względu na rosnący PKB per capita krajów w regionie Azji i Pacyfiku, a tym samym poprawę poziomu życia i zwiększenie ilości pieniędzy w rękach ludzi, co napędza konsumpcję w krajach. Ponadto rosnący popyt na pojazdy elektryczne w regionie APAC również zapewnia kolejny etap wzrostu popytu na szyny zbiorcze, chociaż jako procent wszystkich sprzedanych pojazdów odsetek pojazdów elektrycznych jest najwyższy w Europie, ale liczba sprzedanych sztuk w Chinach prowadzi stawkę i stała się czołowym producentem i sprzedawcą pojazdów elektrycznych na świecie. Szacuje się, że kraje azjatyckie wyprodukują prawie 13 milionów pojazdów elektrycznych w 2023 roku, podczas gdy w 2022 roku Chiny sprzedały około 52% wszystkich wyprodukowanych pojazdów elektrycznych na świecie, co stanowi prawie 3,5 miliona sztuk, w Indiach liczba ta wynosi obecnie jedną trzecią miliona sztuk, ale był to wzrost o prawie 168% w porównaniu z rokiem poprzednim. Dlatego, patrząc na wielkość rynku, jaki mają te wschodzące gospodarki, wielkość populacji z rosnącymi dochodami i świadomością oraz dostępność OEM, które oferują klientom świetne oferty pod względem ceny i produktu oraz dalsze wsparcie ze strony rządów, widać przyszłość dużych perspektyw wzrostu dla rynku pojazdów elektrycznych w regionie APAC. Na przykład Chiny (od poprzedniej daty wygaśnięcia w 2020 r.) przedłużyły swój program dotacji NEV do końca 2022 r., Chociaż zaczęły zmniejszać podstawowe kwoty dotacji o 10%, 20% i 30% rocznie. (między 2020 a 2022). Do końca 2023 r. przedłużyła również zwolnienie z podatków od zakupu NEV.

Pokrycie raportu rynkowego szyn zbiorczych (Automotive Busbar)

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych konkurentów w branży, z głównym naciskiem na kluczowe dane finansowe firmy, portfele produktów, strategie ekspansji i najnowsze osiągnięcia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek szyn zbiorczych (Automotive Busbar) można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego skontaktuj się z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla analizy rynku szyn zbiorczych Automotive (2023-2030)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku szyn zbiorczych Automotive były trzema głównymi krokami podjętymi w celu stworzenia i analizy adaptacji szyn zbiorczych Automotive w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania aktualnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku szyn zbiorczych Automotive. Po założeniu i walidacji danych dotyczących rynku poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży, do której należą. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania danych historycznych dotyczących wielkości rynku szyn zbiorczych Automotive z wewnętrznych źródeł firm, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopism, wiadomości i artykułów, publikacji rządowych, publikacji konkurencji, raportów sektorowych, baz danych stron trzecich i innych wiarygodnych publikacji.

Krok 2: Segmentacja rynku:

Po uzyskaniu danych historycznych dotyczących wielkości rynku szyn zbiorczych Automotive przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji o rynku i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to moc znamionowa i przewodnik. Ponadto przeprowadzono analizy na poziomie krajów, aby ocenić ogólne przyjęcie modeli testowania w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu danych historycznych dotyczących wielkości rynku różnych segmentów i podsegmentów, przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania aktualnej wielkości rynku szyn zbiorczych Automotive. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak moc znamionowa i przewodnik szyn zbiorczych Automotive. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, rozwój działalności i wprowadzenie produktów na rynek w sektorze szyn zbiorczych Automotive na całym świecie.

Szacowanie aktualnej wielkości rynku i prognoza

Określanie aktualnej wielkości rynku: Na podstawie użytecznych informacji z powyższych 3 kroków doszliśmy do aktualnej wielkości rynku, kluczowych graczy na globalnym rynku szyn zbiorczych Automotive i udziałów w rynku segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania rynku i prognozowania przypisano wagi do różnych czynników, w tym czynników napędzających i trendów, ograniczeń i możliwości dostępnych dla zainteresowanych stron. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynkowej na rok 2030 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem przychodów (USD) i wskaźnik adaptacji rynku szyn zbiorczych Automotive na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na globalnym rynku szyn zbiorczych Automotive pod względem oferowanych produktów. Ponadto strategie wzrostu przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku

Podział uczestników pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i dojść do precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu globalnego rynku szyn zbiorczych Automotive. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach stosowanych dodatków, pojemności, zastosowania i branży użytkownika końcowego na globalnym rynku szyn zbiorczych Automotive.

Główny cel badania globalnego rynku szyn zbiorczych Automotive

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego rynku szyn zbiorczych Automotive. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoją decyzję o inwestycjach, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając platformę dla uczestnika przemysłowego do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pierwszego gracza. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku szyn zbiorczych Automotive pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary mocy znamionowej i przewodnika.

- Definiowanie i analiza ram regulacyjnych dla rynku szyn zbiorczych Automotive

- Analiza łańcucha wartości obejmującego obecność różnych pośredników, wraz z analizą zachowań klientów i konkurencji w branży

- Analiza obecnej i prognozowanej wielkości rynku szyn zbiorczych Automotive dla głównego regionu

- Główne kraje regionów analizowane w raporcie to Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata

- Profile firm z rynku szyn zbiorczych Automotive oraz strategie wzrostu przyjęte przez graczy rynkowych w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna regionalna analiza branży

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek analizy danych mikromobilności: aktualna analiza i prognoza (2026-2034)

Nacisk na Komponent (Oprogramowanie / Platforma, Usługi); Rodzaj Analityki (Opisowa, Predykcyjna, Preskryptywna); Zastosowanie (Zarządzanie Flotą, Optymalizacja Tras, Prognozowanie Popytu, Analiza Zachowań Użytkowników); Użytkownik Końcowy (Operatorzy Mikromobilności, Rządy Miast/Inteligentne Miasta, Agencje Transportu Publicznego); Model Wdrożenia (Chmura, Lokalnie); oraz Region/Kraj

Rynek kompozytów samochodowych na Bliskim Wschodzie i w Afryce: aktualna analiza i prognoza (2025-2033)

Nacisk według rodzaju materiału (kompozyty z włókna węglowego, kompozyty z włókna szklanego, kompozyty z włókien naturalnych, kompozyty hybrydowe i inne), według typu pojazdu (samochody osobowe, lekkie pojazdy dostawcze, ciężkie pojazdy dostawcze, pojazdy elektryczne i inne), według użytkownika końcowego (OEM i rynek wtórny), według kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i pozostała część Bliskiego Wschodu i Afryki)

Rynek e-osi dla pojazdów dwukołowych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na Typ (E-Axle z Silnikiem w Piaście, E-Axle z Silnikiem Centralnym, Zintegrowany E-Axle); Zastosowanie (Hulajnogi Elektryczne, Motocykle Elektryczne, Rowery Cargo i Dostawcze, Floty Mobilności Współdzielonej); i Kraj.

Rynek podpór przyczep ciężarowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na operację (ręczny i automatyczny system podnoszenia podwozia naczepy); Udźwig (poniżej 20 000 LBS, od 20 000 LBS do 50 000 LBS i powyżej 50 000 LBS); Kanał sprzedaży (OEM i Aftermarket); oraz Region/Kraj