Rynek pojazdów definiowanych programowo (Software-Defined Vehicle - SDV): Aktualna analiza i prognoza (2025-2033)

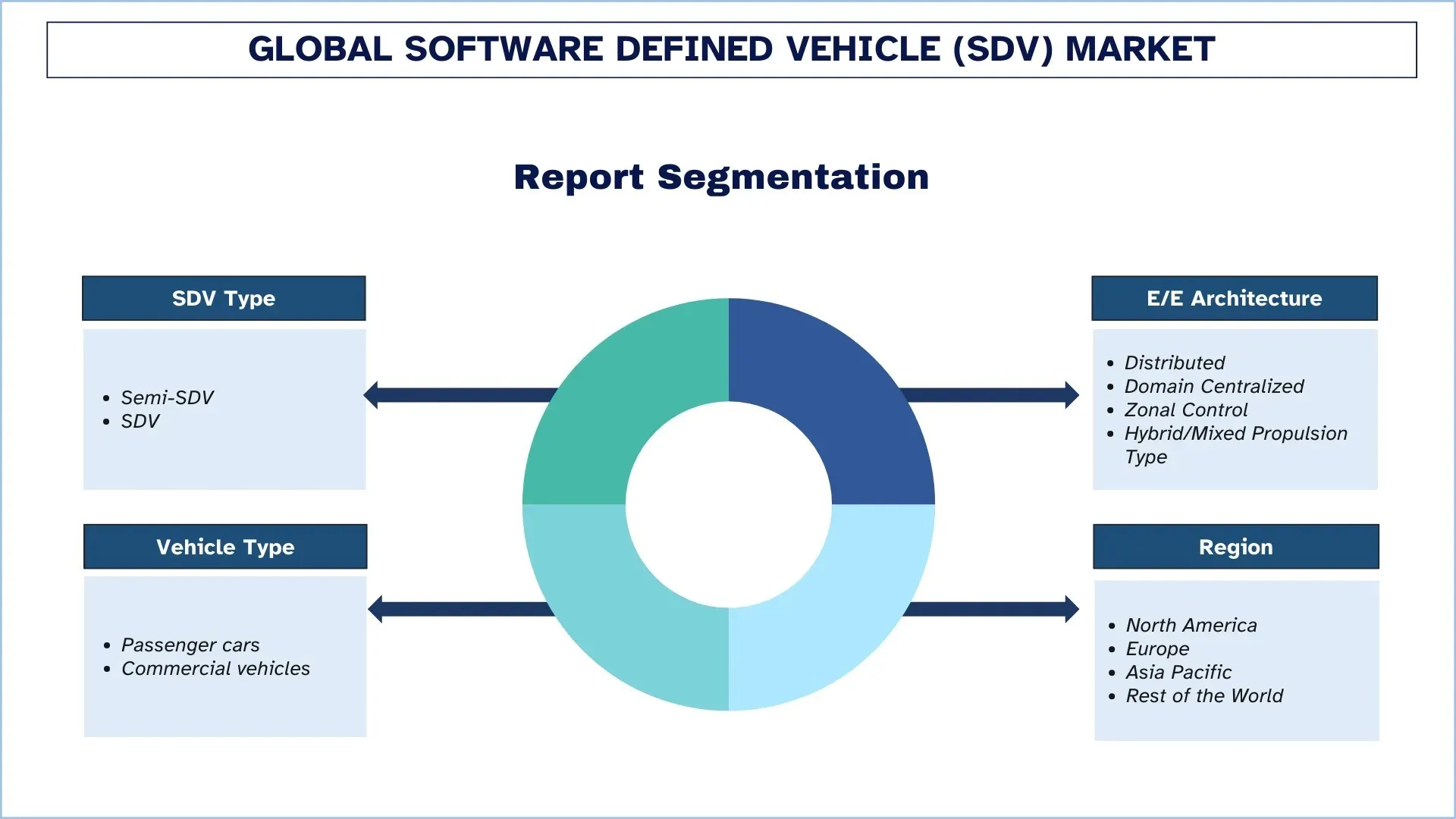

Nacisk na typ SDV (Semi-SDV i SDV); Architektura E/E (Rozproszona, Scentralizowana Domenowo, Kontrola Strefowa i Typ Hybrydowy/Mieszany Napędu); Typ Pojazdu (Samochody osobowe i Pojazdy komercyjne); oraz Region/Kraj

Globalny rynek pojazdów definiowanych programowo (SDV) – wielkość i prognoza

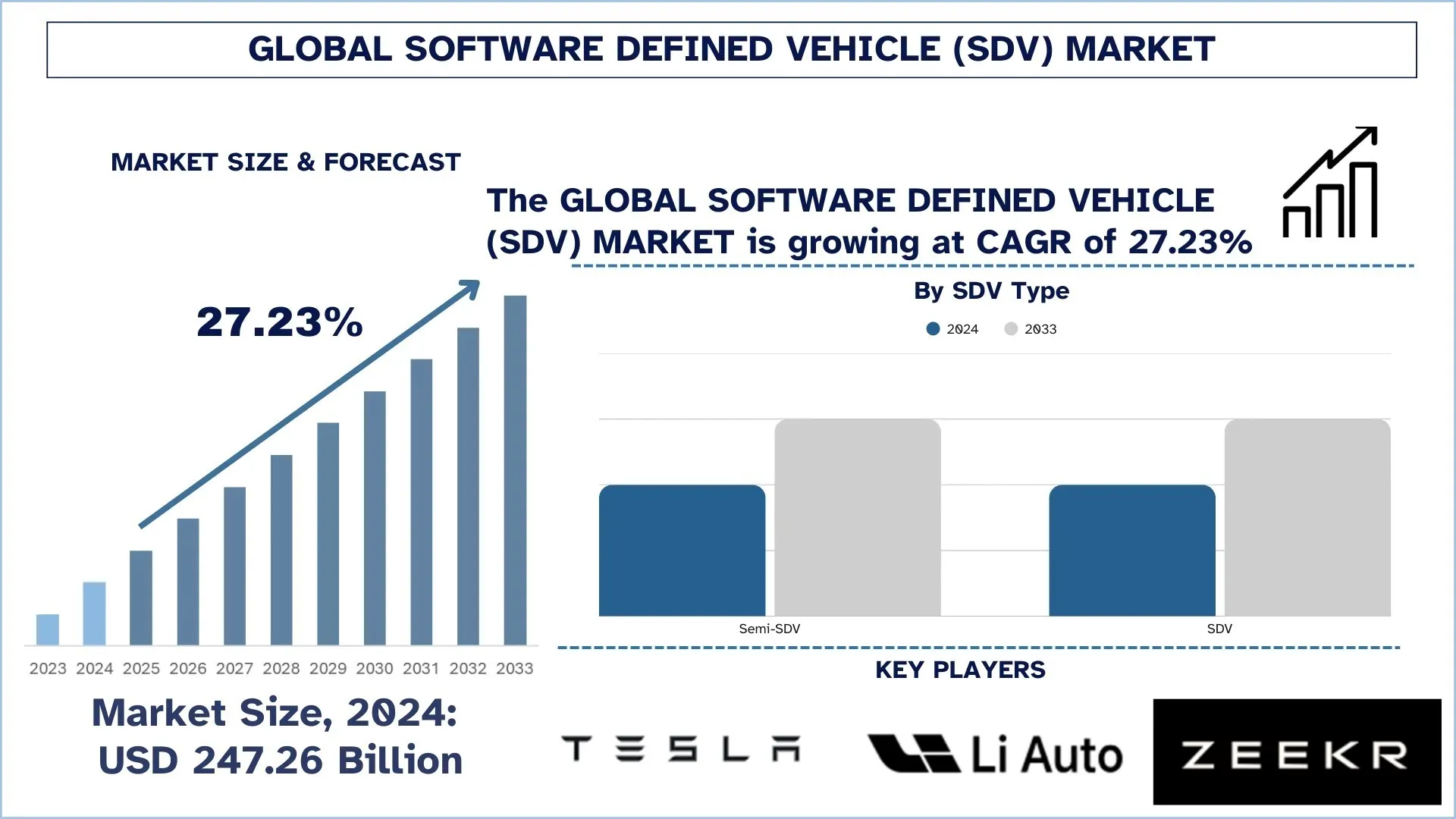

Globalny rynek pojazdów definiowanych programowo (SDV) został wyceniony na 247,26 miliardów USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR około 27,23% w okresie prognozy (2025–2033F), napędzany przez przyspieszenie elektryfikacji pojazdów, rosnący popyt na funkcje połączone i stale ulepszane oraz rosnącą złożoność systemów ADAS i cyfrowych kokpitów w pojazdach osobowych i komercyjnych.

Analiza rynku pojazdów definiowanych programowo (SDV)

Systemy samochodowe stają się coraz bardziej złożone, a obecna praktyka wymaga stałej, niezawodnej funkcjonalności oprogramowania w szerokim zakresie środowisk jazdy, łączności i cyklu życia. Pojazdy definiowane programowo (SDV) oferują firmom na rynku globalnym rosnący trend, napędzany przez rosnący popyt, zaawansowane funkcje, rosnące zagrożenia cyberbezpieczeństwa i krótsze cykle innowacji w miarę wzrostu popularności samochodów elektrycznych i połączonych. Jako najważniejsze rozwiązanie dla funkcjonalności pojazdów nowej generacji, platformy SDV są postrzegane przez producentów OEM i partnerów ekosystemu jako klucz do zróżnicowanego doświadczenia użytkownika, krótszego czasu wprowadzenia na rynek i długoterminowych przychodów z usług cyfrowych. Wspiera to również zastępowanie rozdrobnionych konstrukcji z dużą liczbą ECU scentralizowanym przetwarzaniem i konstrukcjami strefowymi, co zwiększa skalowalność, zmniejsza złożoność okablowania i umożliwia bardziej efektywne wdrażanie funkcji w różnych liniach pojazdów. Rozwój rynku wymaga również strategicznego połączenia aktualizacji OTA, natywnego dla chmury rozwoju, oprogramowania pośredniczącego i potoków danych w czasie rzeczywistym w celu monitorowania stanu pojazdu, poprawy jakości oprogramowania i umożliwienia bezpiecznego udostępniania funkcji. Jednocześnie rozwój zaawansowanych systemów ADAS i wczesnej autonomicznej funkcjonalności w poprzednim roku obciążył stosy SDV, które muszą działać w harmonii z systemami o znaczeniu krytycznym dla bezpieczeństwa, bezpieczeństwem funkcjonalnym i standardami cyberbezpieczeństwa, zmieniając w ten sposób architekturę pojazdów, aby była inteligentniejsza, bardziej responsywna i zorientowana na przyszłość.

Globalne trendy na rynku pojazdów definiowanych programowo (SDV)

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku pojazdów definiowanych programowo (SDV), zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Scentralizowane przetwarzanie + wdrażanie strefowej architektury E/E

Jednym z najbardziej oczywistych trendów kształtujących globalny rynek pojazdów definiowanych programowo (SDV) jest ogólnobranżowe przejście na scentralizowane, wysokowydajne przetwarzanie (HPC) i oparte na oprogramowaniu architektury E/E. Wraz z coraz bardziej wymagającymi obliczeniowo pojazdami, w szczególności zaawansowanymi systemami ADAS, bogatymi cyfrowymi kokpitami i usługami opartymi na danych, producenci OEM migrują dziesiątki sterowników specyficznych dla funkcji do mniejszej liczby mocniejszych węzłów obliczeniowych, zdolnych do uruchamiania wielu aplikacji, standaryzując wdrażanie oprogramowania, a także skalując funkcje na różnych platformach. Tempo tego trendu przyspiesza, ponieważ scentralizowane przetwarzanie umożliwia ponowne wykorzystanie oprogramowania w różnych liniach pojazdów, spójne mechanizmy kontroli cyberbezpieczeństwa i ulepszenia cyklu życia dzięki kontrolowanym wersjom oprogramowania, a nie modyfikacjom sprzętu. Ułatwia również bardziej responsywne praktyki rozwoju, które pozwalają na szybszą integrację nowych możliwości, lepszą diagnostykę i ciągłe ulepszanie jakości po sprzedaży. Jako żywy przykład tego trendu, dokument projektowy Adaptive Platform AUTOSAR zauważa, że przyszła funkcjonalność samochodu, taka jak wysoce zautomatyzowana jazda, wdraża wysoce złożone oprogramowanie wymagające wykorzystania zasobów obliczeniowych i spełniające rygorystyczne wymagania dotyczące integralności i bezpieczeństwa, a oprogramowanie musi ewoluować przez cały okres użytkowania pojazdu, co napędza potrzebę platformy zapewniającej wysokowydajne przetwarzanie i obsługującej aktualizacje over-the-air.

Segmentacja branży pojazdów definiowanych programowo (SDV)

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu o rynku pojazdów definiowanych programowo (SDV), wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Segment Semi-SDV dominuje na rynku pojazdów definiowanych programowo (SDV)

W oparciu o typ SDV, globalny rynek pojazdów definiowanych programowo (SDV) jest podzielony na Semi-SDV i SDV. W 2024 roku przewiduje się, że segment Semi-SDV będzie miał największy udział w rynku i utrzyma swoją dominację przez cały okres prognozy. Wynika to głównie z faktu, że większość producentów OEM znajduje się obecnie w fazie przejściowej, integrując tradycyjne rozproszone architektury ECU z selektywnymi funkcjami definiowanymi programowo, w tym aktualizacjami OTA, funkcjami na żądanie, usługami połączonymi i kontrolerami na poziomie domeny. Samochody te zapewniają natychmiastową funkcjonalność dzięki szybszemu wdrażaniu funkcji, diagnostyce i doświadczeniu użytkownika, bez konieczności całkowitego przeprojektowania na scentralizowane przetwarzanie i konstrukcje strefowe, i są najbardziej realistyczne i skalowalne dla programów o dużej objętości. Segment SDV odnotuje jednak najszybszy wzrost ze względu na przyspieszającą elektryfikację, rosnącą złożoność ADAS i strategię producentów OEM polegającą na opracowywaniu ujednoliconych systemów operacyjnych pojazdów i scentralizowanych platform obliczeniowych. Aby wspierać szybkie cykle rozwoju oprogramowania, ponowne wykorzystanie funkcji w różnych modelach, bieżące poprawki cyberbezpieczeństwa i trwałe przychody cyfrowe, producenci samochodów rozważają pełne stosy SDV, kosztem zwiększonej złożoności sprzętu i ulepszonej wydajności cyklu życia, zapewniając, że architektura pojazdu jest w pierwszej kolejności oparta na oprogramowaniu.

Segment rozproszony miał największy udział w rynku pojazdów definiowanych programowo (SDV).

W oparciu o architekturę E/E, globalny rynek pojazdów definiowanych programowo (SDV) jest podzielony na architektury rozproszone, scentralizowane domenowo, kontroli strefowej i hybrydowe/mieszane. W 2024 roku przewiduje się, że segment rozproszony będzie miał największy udział w rynku i utrzyma swoją dominację przez cały okres prognozy. Wynika to głównie z faktu, że większość pojazdów na drogach i w bieżącej produkcji jest oparta na starszych, rozproszonych sieciach intensywnie wykorzystujących ECU, gdzie dodatki funkcji są przyrostowe, producenci OEM mają ograniczone koszty, a platformy ponownego wykorzystania i znane łańcuchy dostaw przeważają. Architektury te umożliwiają wczesne funkcje SDV, w tym podstawową łączność, diagnostykę i częściowe aktualizacje OTA, bez konieczności całkowitego przeprojektowania pojazdu; dlatego są one najbardziej rozpowszechnioną podstawą w modelach o dużej objętości. Segment kontroli strefowej będzie jednak rósł w najszybszym tempie ze względu na migrację OEM do scentralizowanego przetwarzania, mniejszą złożoność wiązek przewodów i potrzebę wydajnego skalowania charakterystyk oprogramowania w różnych liniach pojazdów. Architektury strefowe umożliwiają bardziej efektywny podział sprzętu i oprogramowania, szybsze dostarczanie funkcji, ulepszone operacje cyberbezpieczeństwa i obsługę bardziej zaawansowanych obciążeń ADAS, dzięki czemu producenci samochodów są inteligentniejsi, bardziej skalowalni i naprawdę oparte na oprogramowaniu platformy pojazdów.

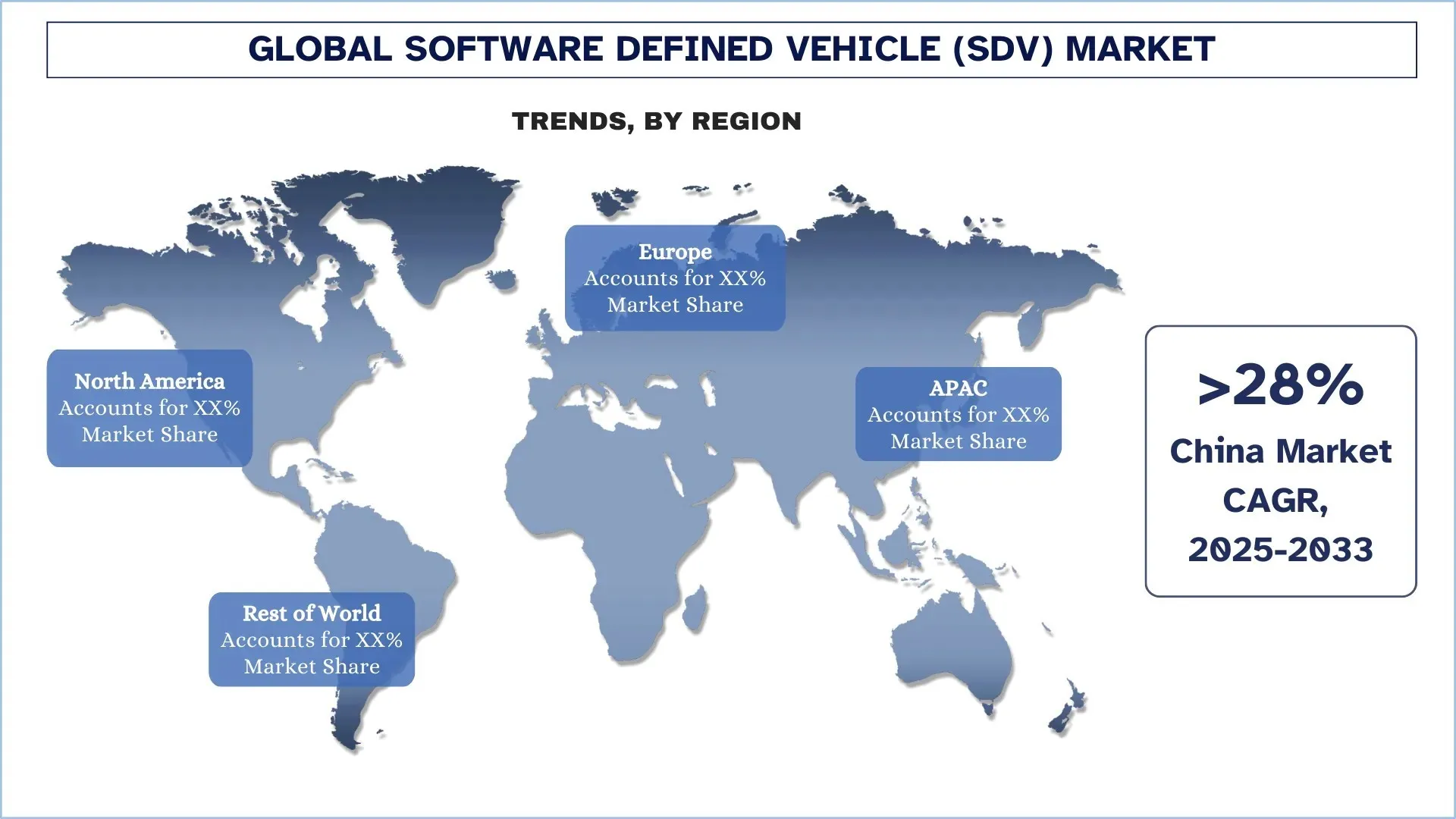

Azja i Pacyfik zdominowały globalny rynek pojazdów definiowanych programowo (SDV)

Region Azji i Pacyfiku cieszy się wiodącą pozycją na globalnym rynku SDV, wspieraną przez silną bazę w produkcji pojazdów i łańcuchach dostaw elektroniki, szczególnie w Chinach, Japonii i Indiach. Niektórzy z największych na świecie producentów OEM, firmy produkujące półprzewodniki i komponenty oraz producenci pojazdów elektrycznych o dużej objętości znajdują się tutaj, generując znaczne zainteresowanie platformami połączonymi, architekturami z obsługą OTA i scentralizowanym przetwarzaniem w celu zróżnicowania pojazdów i skrócenia cykli innowacji. Wraz ze wzrostem skali produkcji pojazdów, zwłaszcza modeli elektrycznych i połączonych, rosną również zaawansowane architektury E/E, platformy oprogramowania i zintegrowane systemy operacyjne pojazdów. Gwałtowny wzrost urbanizacji i przyjęcie technologii cyfrowych na rynkach wschodzących przyspieszają popyt na usługi połączone, inteligentne kokpity i poprawę bezpieczeństwa. Ponadto rozwój bardziej wyrafinowanych możliwości ADAS i wymagań dotyczących cyberbezpieczeństwa jest napędzany koncentracją regionu na poprawie bezpieczeństwa, doświadczenia użytkownika i aktualizacjach cyklu życia. Wraz z rosnącą penetracją pojazdów elektrycznych, ofert cyfrowych i podejść do produktów opartych na platformach, region Azji i Pacyfiku przoduje we wdrażaniu SDV.

Chiny miały dominujący udział w azjatycko-pacyficznym rynku pojazdów definiowanych programowo (SDV) w 2024 r.

Dominacja Chin na rynku pojazdów definiowanych programowo (SDV) wynika przede wszystkim z dużej skali produkcji samochodów i szybkiego wdrażania technologii cyfrowych pojazdów nowej generacji. Kraj ten ma dużą bazę producentów OEM, dostawców Tier-1 i uczestników ekosystemu technologicznego, co przyspiesza popyt na stosy SDV w programach dla pojazdów osobowych i komercyjnych. Dodatkowo wzmacnia to silne tempo rozwoju Chin w zakresie pojazdów elektrycznych i połączonych, w których aktualizacje OTA, inteligentne kokpity i funkcje ADAS oparte na oprogramowaniu stały się kluczowymi czynnikami różnicującymi, skłaniając producentów samochodów do inwestowania w scentralizowane przetwarzanie, architektury domenowe/strefowe E/E i skalowalne oprogramowanie pośredniczące.

Konkurencyjne otoczenie branży pojazdów definiowanych programowo (SDV)

Globalny rynek pojazdów definiowanych programowo (SDV) jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci pojazdów definiowanych programowo (SDV)

Niektórzy z głównych graczy na rynku to Tesla, Li Auto Inc., ZEEKR, XPENG INC., NIO, Rivian, The Ford Motor Company, General Motors, Volkswagen Group i Valeo.

Najnowsze wydarzenia na rynku pojazdów definiowanych programowo (SDV)

- W styczniu 2025 roku firma XPENG ogłosiła globalne wydanie aktualizacji XOS 5.4 OTA, która usprawnia inteligentną jazdę, bezpieczeństwo i personalizację. Funkcje obejmują AI Guard dla bezpieczeństwa, inteligentne rozpoznawanie ograniczeń prędkości, rozszerzone sterowanie głosowe w wielu językach oraz spersonalizowany system operacyjny 2.0.

- W styczniu 2025 roku Hyundai Motor Group nawiązał współpracę z NVIDIA na targach CES 2025 w celu zintegrowania sztucznej inteligencji, cyfrowych bliźniaków i generatywnej sztucznej inteligencji z systemami mobilności i produkcji nowej generacji. Współpraca zoptymalizuje autonomiczną jazdę, poprawi projekt pojazdu i zwiększy wydajność fabryki przy użyciu zaawansowanych technologii symulacji i sztucznej inteligencji NVIDIA.

Zakres raportu o globalnym rynku pojazdów definiowanych programowo (SDV)

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 27,23% |

Wielkość rynku w 2024 r. | 247,26 mld USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region wnoszący wkład | Oczekuje się, że Azja i Pacyfik zdominują rynek w okresie prognozy. |

Kluczowe kraje objęte zakresem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Tesla, Li Auto Inc., ZEEKR, XPENG INC., NIO, Rivian, The Ford Motor Company, General Motors, Volkswagen Group i Valeo |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjne otoczenie; Profilowanie firm |

Segmenty objęte zakresem |

Spis treści

Metodologia badań dla globalnej analizy rynku pojazdów definiowanych programowo (SDV) (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku pojazdów definiowanych programowo (SDV), aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości pojazdów definiowanych programowo (SDV). Po zweryfikowaniu danych rynkowych poprzez te wywiady, zastosowaliśmy podejście zarówno odgórne, jak i oddolne, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku pojazdów definiowanych programowo (SDV). Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym typ SDV, architekturę E/E, typ pojazdu i regiony w ramach globalnego rynku pojazdów definiowanych programowo (SDV).

Główny Cel Badania Globalnego Rynku Pojazdów Definiowanych Programowo (SDV)

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku pojazdów definiowanych programowo (SDV), dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku globalnego rynku pojazdów definiowanych programowo (SDV) i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Pojazdów Definiowanych Programowo (SDV): Segmenty w badaniu obejmują obszary typu SDV, architektury E/E, typu pojazdu i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży pojazdów definiowanych programowo (SDV).

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile Firm i Strategie Rozwoju: Profile firm z rynku pojazdów definiowanych programowo (SDV) oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest aktualna wielkość globalnego rynku pojazdów definiowanych programowo (SDV) i jego potencjał wzrostu?

Wartość globalnego rynku pojazdów definiowanych programowo (Software-Defined Vehicle, SDV) została wyceniona na 247,26 miliardów USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 27,23% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w globalnym rynku pojazdów definiowanych programowo (SDV) według typu SDV?

Oczekuje się, że segment Semi-SDV będzie miał największy udział w rynku, ponieważ większość producentów OEM znajduje się obecnie w fazie przejściowej, integrując tradycyjne rozproszone architektury ECU z wybranymi funkcjami definiowanymi programowo, aktualizacjami OTA, funkcjami na żądanie, usługami połączonymi i kontrolerami na poziomie domeny.

P3: Jakie są czynniki napędzające wzrost globalnego rynku pojazdów definiowanych programowo (Software-Defined Vehicle, SDV)?

• Rosnący popyt na pojazdy połączone i z możliwością aktualizacji

• Złożoność systemów ADAS i zapotrzebowanie na moc obliczeniową

• Przejście producentów OEM na modele przychodów oparte na cyklu życia produktu

P4: Jakie są nowe technologie i trendy na globalnym rynku pojazdów definiowanych programowo (Software-Defined Vehicle - SDV)?

• Scentralizowany system obliczeniowy + wdrożenie strefowej architektury E/E

• Standaryzacja systemu operacyjnego pojazdu i oprogramowania pośredniczącego

P5: Jakie są główne wyzwania na globalnym rynku pojazdów definiowanych programowo (SDV)?

• Migracja przestarzałej architektury

• Luki w talentach programistycznych i dojrzałości dostarczania

P6: Który region dominuje na globalnym rynku pojazdów definiowanych programowo (SDV)?

Region Azji i Pacyfiku cieszy się wiodącą pozycją na globalnym rynku SDV, wspieraną przez silne bazy produkcyjne pojazdów i łańcuchy dostaw elektroniki, zwłaszcza w Chinach, Japonii i Indiach.

P7: Kim są kluczowi gracze na globalnym rynku pojazdów definiowanych programowo (SDV)?

Do kluczowych firm należą:

• Tesla

• Li Auto Inc.

• ZEEKR

• XPENG INC.

• NIO

• Rivian

• The Ford Motor Company

• General Motors

• Volkswagen Group

• Valeo

P8: Jak rosnąca popularność pojazdów elektrycznych i podłączonych do sieci wpływa na wzrost rynku pojazdów definiowanych programowo (SDV)?

• Oczekiwania dotyczące funkcji OTA-First: Pojazdy elektryczne i połączone polegają na częstych aktualizacjach oprogramowania w celu ulepszania funkcji, naprawiania błędów i optymalizacji wydajności, co przyspiesza popyt na stosy SDV.

• Potrzeba scentralizowanego przetwarzania: Większa zawartość oprogramowania i obciążenia ADAS zwiększają zapotrzebowanie na scentralizowane przetwarzanie i skalowalne oprogramowanie pośredniczące w celu wydajnego zarządzania funkcjami pojazdu.

• Tworzenie wartości w całym cyklu życia: Producenci OEM wykorzystują możliwości SDV, aby umożliwić funkcje na żądanie, zdalną diagnostykę i ciągłe ulepszenia, tworząc długoterminowe możliwości cyfrowych przychodów.

P9: W jaki sposób przepisy dotyczące cyberbezpieczeństwa i aktualizacji oprogramowania kształtują rozwój i wdrażanie pojazdów definiowanych programowo (SDV) na całym świecie?

• Zgodność z aktualizacjami oprogramowania: Przepisy takie jak UN R156 podnoszą wymagania dotyczące zarządzania aktualizacjami oprogramowania, zmuszając producentów OEM do wdrażania solidnego zarządzania OTA i identyfikowalności.

• Wymogi dotyczące cyberbezpieczeństwa: Ramy takie jak UN R155 zwiększają nacisk na projektowanie z uwzględnieniem bezpieczeństwa, zarządzanie lukami w zabezpieczeniach i bezpieczne potoki aktualizacji w całym cyklu życia pojazdu.

• Zgodność z bezpieczeństwem funkcjonalnym: Oprogramowanie o znaczeniu krytycznym dla bezpieczeństwa i funkcje ADAS wymagają bardziej rygorystycznej walidacji i kontrolowanych wydań, kształtując architekturę platformy SDV i narzędzia.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek analizy danych mikromobilności: aktualna analiza i prognoza (2026-2034)

Nacisk na Komponent (Oprogramowanie / Platforma, Usługi); Rodzaj Analityki (Opisowa, Predykcyjna, Preskryptywna); Zastosowanie (Zarządzanie Flotą, Optymalizacja Tras, Prognozowanie Popytu, Analiza Zachowań Użytkowników); Użytkownik Końcowy (Operatorzy Mikromobilności, Rządy Miast/Inteligentne Miasta, Agencje Transportu Publicznego); Model Wdrożenia (Chmura, Lokalnie); oraz Region/Kraj

May 20, 2026

Nacisk według rodzaju materiału (kompozyty z włókna węglowego, kompozyty z włókna szklanego, kompozyty z włókien naturalnych, kompozyty hybrydowe i inne), według typu pojazdu (samochody osobowe, lekkie pojazdy dostawcze, ciężkie pojazdy dostawcze, pojazdy elektryczne i inne), według użytkownika końcowego (OEM i rynek wtórny), według kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i pozostała część Bliskiego Wschodu i Afryki)

April 15, 2026