Rynek podpór przyczep ciężarowych: Aktualna analiza i prognoza (2025-2033)

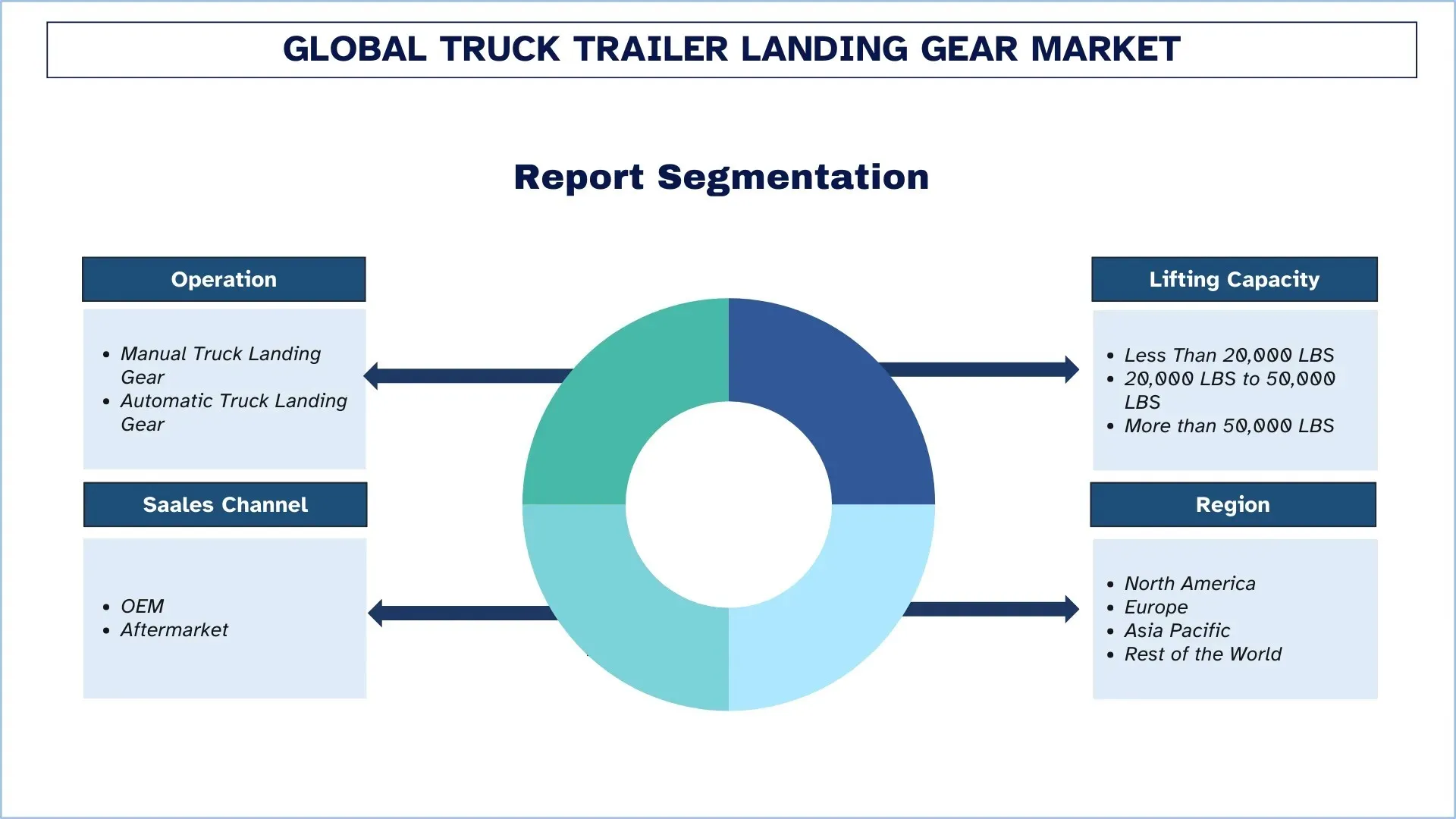

Nacisk na operację (ręczny i automatyczny system podnoszenia podwozia naczepy); Udźwig (poniżej 20 000 LBS, od 20 000 LBS do 50 000 LBS i powyżej 50 000 LBS); Kanał sprzedaży (OEM i Aftermarket); oraz Region/Kraj

Globalny rynek podpór naczep samochodowych – wielkość i prognozy

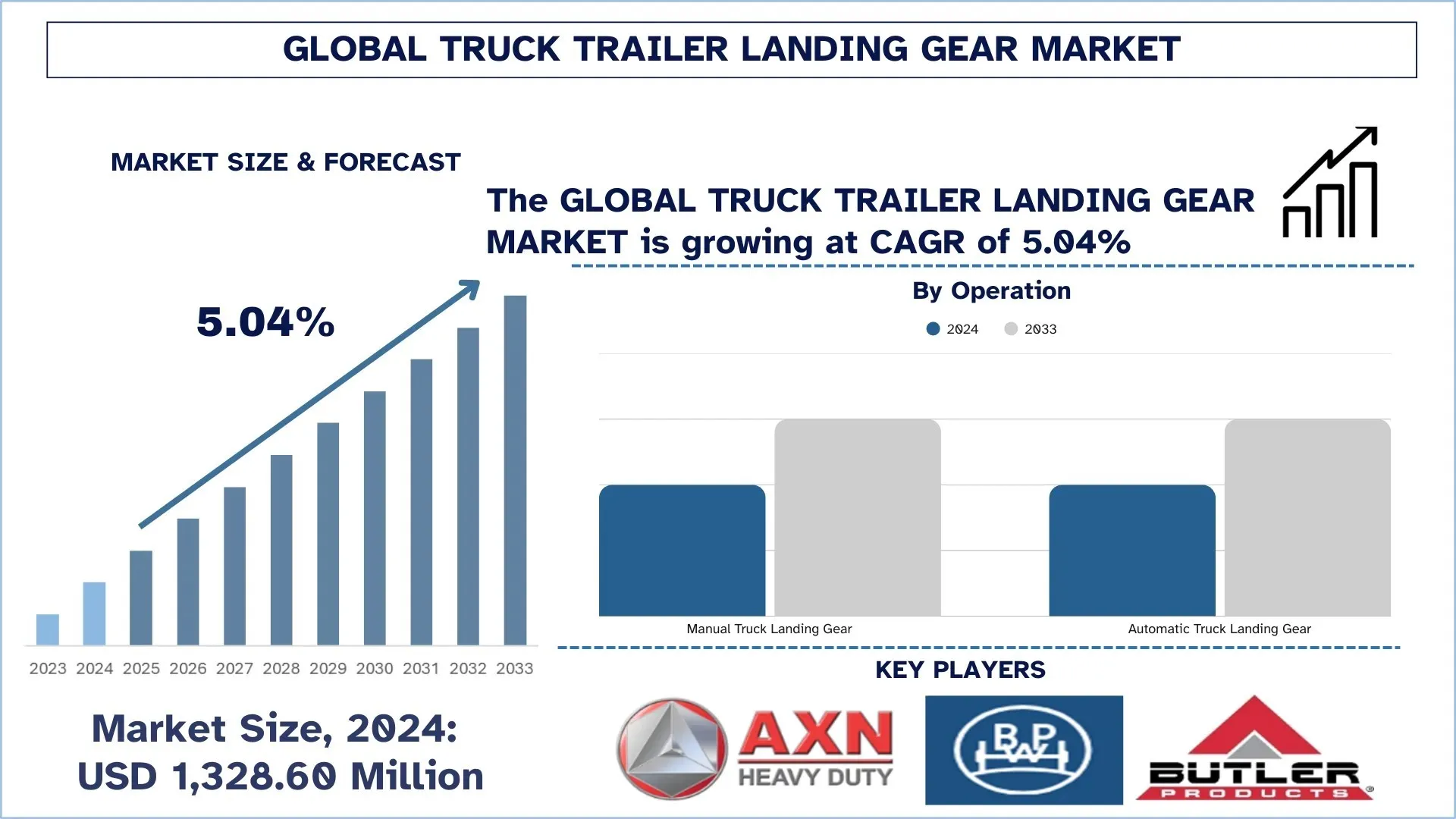

Wartość globalnego rynku podpór naczep samochodowych w 2024 r. wyniosła 1 328,60 mln USD i oczekuje się, że będzie on rósł w stabilnym tempie CAGR wynoszącym około 5,04% w okresie prognozy (2025–2033F), napędzanym przez wzrost wolumenu przewozów, rozbudowę flot logistycznych oraz potrzebę bezpieczniejszego i szybszego sposobu łączenia i rozłączania naczep.

Analiza rynku podpór naczep samochodowych

Globalny rynek podpór naczep samochodowych stale rośnie ze względu na wzrost wolumenu przewozów, rozbudowę flot logistycznych oraz potrzebę bezpieczniejszego i szybszego sposobu łączenia i rozłączania naczep. Systemy podpór są popularne w naczepach typu furgon, platforma, cysterna i chłodnia, ponieważ zapewniają pojazdom stabilne podparcie podczas parkowania i załadunku, zwiększając ich wydajność operacyjną i minimalizując ryzyko przewrócenia się naczep lub uszkodzenia ich wyposażenia. Ponadto poprawa w produkcji naczep i popyt na wymianę, a także inwestycje w infrastrukturę i magazynowanie, dodatkowo zwiększają popyt. Producenci wprowadzają obecnie specjalne konstrukcje, w tym lekkie i ciężkie podpory, przekładnie korbowe, przekładnie dwubiegowe, ulepszone wykończenia odporne na korozję oraz podpory z napędem/elektryczne, aby zwiększyć łatwość obsługi. Jednocześnie poziom cen, dostępność części, serwis posprzedażny i możliwość dostosowania do wysokości montażu, udźwigu i cykli pracy również stają się kluczowymi czynnikami wyróżniającymi, a dostawcy starają się zaspokoić różnorodne potrzeby flot i być trwałymi, niezawodnymi i opłacalnymi w dłuższej perspektywie na całym świecie.

Globalne trendy na rynku podpór naczep samochodowych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku podpór naczep samochodowych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rosnące wykorzystanie zasilanych i zredukowanych systemów podpór dla operatorów napędza globalny rynek

Globalny rynek podpór naczep samochodowych doświadcza większego popytu ze względu na czas sprawności, wydajność sprzęgania/rozprzęgania i bezpieczeństwo operatora w naczepach typu furgon, chłodnia, platforma, cysterna i naczepach specjalnych. Proste mechanicznie podpory stały się dźwignią niezawodności i produktywności: zużycie, słabe smarowanie, korozja, niewspółosiowość i przeciążenie mogą stać się czasem spędzonym w warsztacie, ryzykiem drogowym i wolniejszym tempem pracy na placu. W konsekwencji nabywcy kładą również większy nacisk na konstrukcje oparte na wytrzymałej konstrukcji, doskonałą ochronę przed korozją, łatwość serwisowania, działanie z napędem/wspomaganiem (elektryczne lub półautomatyczne), a także funkcje dopasowane do celu z oceną obciążenia, prędkością korby, długością skoku i optymalizacją śladu stopy. Trend w pozycjonowaniu produktów przesuwa się również w kierunku wartości kosztów posiadania, gdzie floty optymalizują cenę komponentów i okresy konserwacji, dostawy części i usługi posprzedażne, szczególnie w operacjach o wysokim cyklu pracy.

Segmentacja branży podpór naczep samochodowych

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku podpór naczep samochodowych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Rynek ręcznych podpór naczep samochodowych dominuje na globalnym rynku podpór naczep samochodowych

Na podstawie działania rynek dzieli się na ręczne podpory naczep samochodowych i automatyczne podpory naczep samochodowych. W 2024 r. ręczne podpory naczep samochodowych mają największy udział w globalnym rynku podpór naczep samochodowych. Ręczne podpory mogą zapewnić dobrą równowagę między niskimi kosztami a ciężkimi cyklami pracy w różnych typach naczep. Umożliwia niezawodne podparcie naczepy podczas sprzęgania/rozprzęgania i załadunku, przy bardzo niskiej złożoności systemu, co ułatwia konserwację i naprawy w flotach i wśród niezależnych właścicieli-operatorów. Dodatkowo systemy ręczne są bardzo popularne na rynkach o niskich kosztach i w budowie naczep o dużej objętości, ponieważ są łatwo dostarczane i konfigurowane oraz wymagają mniejszych nakładów inwestycyjnych niż systemy zasilane, co pomaga ustalić dominację w tych segmentach. W międzyczasie przewiduje się, że automatyczne podpory naczep samochodowych będą rosły w najszybszym tempie w okresie prognozy ze względu na rosnącą presję na zwiększenie wydajności placu, zmniejszenie zmęczenia kierowcy i poprawę bezpieczeństwa w miejscu pracy.

Segment od 20 000 LBS do 50 000 LBS dominuje na globalnym rynku podpór naczep samochodowych.

Na podstawie udźwigu rynek dzieli się na mniej niż 20 000 LBS, od 20 000 LBS do 50 000 LBS i więcej niż 50 000 LBS. W 2024 r. segment od 20 000 LBS do 50 000 LBS ma największy udział w globalnym rynku podpór naczep samochodowych. Ten zakres udźwigu jest popularny w typowych konstrukcjach naczep, w tym furgonach, chłodniach i platformach, ponieważ oferuje najbardziej praktyczną równowagę między wsparciem obciążenia, trwałością i kosztami w codziennych operacjach transportowych. Pasuje również do typowych wymagań GVWR naczep i obciążenia sworznia królewskiego i jest odpowiednim wyborem zarówno w przypadku wyposażenia OEM, jak i wymiany na rynku wtórnym. Ponadto takie jednostki można łatwo ustandaryzować we flotach, zapewniają szeroką dostępność części i zapewniają niezawodne działanie przy wysokich stawkach sprzęgania/rozprzęgania, które są wykorzystywane do wspierania pozycji lidera segmentu. W międzyczasie segment powyżej 50 000 LBS prawdopodobnie odnotuje największy wzrost w okresie prognozy, wraz ze wzrostem aktywności transportu ciężkiego, wzrostem ładowności i wzrostem popytu na specjalistyczne naczepy, takie jak cysterny, niskopodwoziowe i transportery sprzętu. Wymagania dotyczące wytrzymałych i odpornych na korozję podpór do obsługi trudnych warunków, rosnący rozwój infrastruktury, rosnąca logistyka energii i budownictwa oraz trend w kierunku systemów o większej pojemności przyspieszają adaptację systemów o większej pojemności. Segment poniżej 20 000 LBS nadal znajduje pewne zastosowanie w lekkich i specjalistycznych zastosowaniach, w których wrażliwość na koszty i zmniejszone wymagania dotyczące masy nadal są ważnymi czynnikami w decyzjach zakupowych.

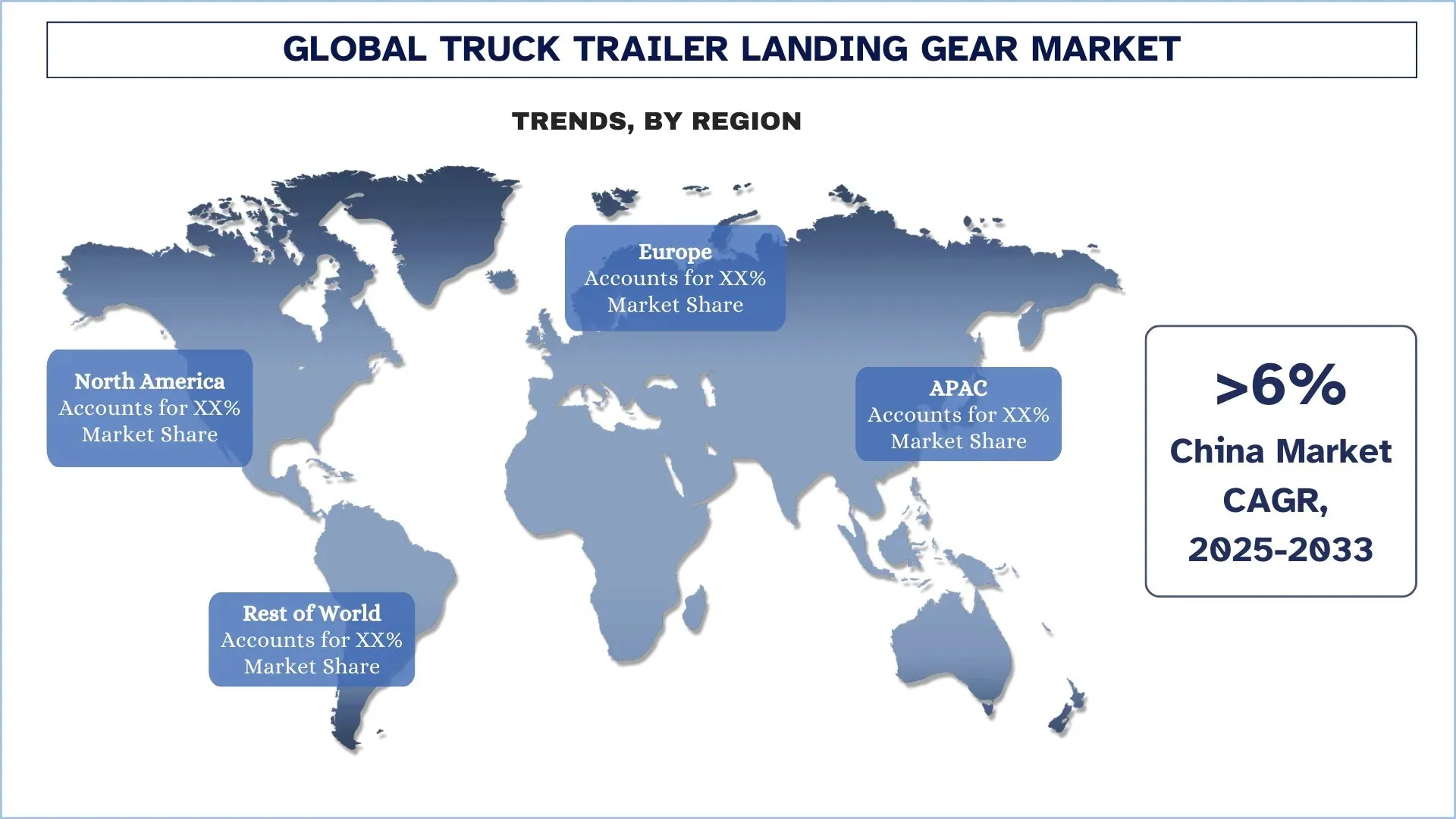

Azja i Pacyfik mają największy udział w rynku globalnym rynku podpór naczep samochodowych

Region Azji i Pacyfiku ma największy globalny udział w rynku podpór naczep samochodowych w 2024 r., wspierany przez silną produkcję pojazdów użytkowych, rosnący wolumen transportu towarowego i znaczące bazy produkcyjne naczep w Chinach, Indiach, Japonii i Korei Południowej. Duża liczba nowych projektów budowy naczep, szybki rozwój logistyki i dystrybucji e-commerce oraz powszechne przyjęcie znormalizowanych elementów podpór również przyczyniają się do dostaw podpór w regionie. Dalszy rozwój pasów przemysłowych, sieci portowych i łańcuchów magazynowych wzmacnia rolę Azji i Pacyfiku w ogólnym użytkowaniu naczep i komponentów oraz podtrzymuje cykle wymiany wśród dużych flot operacyjnych. Dodatkowo zlokalizowane łańcuchy dostaw dla stali, odlewów, elementów złącznych i wytwarzania komponentów są dobrze rozwinięte, zwiększają konkurencyjność kosztową i czasy realizacji, a zatem są szerzej stosowane niż w innych regionach.

Chiny mają dominujący udział w rynku podpór naczep samochodowych w regionie Azji i Pacyfiku w 2024 r.

Chiny przodują na rynku podpór naczep samochodowych w regionie Azji i Pacyfiku ze względu na szybki wzrost lokalnej produkcji naczep, dynamiczny rozwój logistyki towarowej i e-commerce oraz silne inwestycje w infrastrukturę transportową i przemysłowe łańcuchy dostaw. Nowe moce produkcyjne dla naczep i modernizacja dostępnych linii montażowych nadal postępują w całym kraju, aby pomieścić większe ilości platform, podwozi kontenerowych, cystern i specjalistycznych naczep ciężkich, które wymagają trwałych podpór, aby zapewnić prawidłowe sprzęgnięcie, zaparkowanie i załadowanie naczep. Główni operatorzy flot i producenci OEM naczep przechodzą na ustandaryzowane, bardziej niezawodne podpory, co napędza długoterminowy popyt zarówno na ręczne, jak i bardziej zautomatyzowane podpory o wysokim obciążeniu i wysokim cyklu pracy. Ponadto lokalne projekty lokalizacji produkcji i cele konkurencyjności kosztowej promują projektowanie i stosowanie lokalnych elementów podpór, w tym mechanizmów korbowych, skrzyń biegów, nóg i wsporników montażowych, które zwiększają podaż i skracają czasy realizacji, aby zaspokoić popyt. Takie czynniki, wraz ze wzrostem ruchu towarowego między miastami, wzrostem liczby magazynów i rozwojem usług posprzedażnych, sprawiają, że Chiny są najważniejszym graczem w regionie pod względem wymagań dotyczących sprzętu podpór naczep samochodowych i perspektywicznego długoterminowego wzrostu.

Konkurencyjne otoczenie w branży podpór naczep samochodowych

Globalny rynek podpór naczep samochodowych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsi producenci na rynku podpór naczep samochodowych

Niektórzy z głównych graczy na rynku to AXN Heavy Duty, BPW Bergische Achsen KG, Butler Products, Guangdong Fuwa Engineering Group Co., Ltd., Haacon Hebetechnik GmbH, Jost International, SAF-HOLLAND SE, Yangzhou Tongyi Machinery Co., Ltd., Dexter Axle Company i Reese (First Brands Group).

Najnowsze wydarzenia na rynku podpór naczep samochodowych

W czerwcu 2024 r. wynalazca z InventHelp opracował „Mechanical Legs Assist”, elektryczny system napędowy do nóg podpór naczep samochodowych/naczep. Koncepcja ma na celu zmniejszenie wysiłku związanego z ręcznym obracaniem korbą i poprawę wydajności podczas sprzęgania i rozprzęgania, szczególnie w przypadku operacji typu „drop-and-hook” o wysokim cyklu pracy.

W marcu 2024 r. FleetPride, Inc., niezależny dystrybutor części zamiennych do pojazdów ciężarowych, przejął Wheelco Truck & Trailer Parts and Service, znakomite przedsiębiorstwo z siedzibą w Sioux Falls w Południowej Dakocie. Umowa rozszerza regionalny zasięg i możliwości FleetPride (wiele lokalizacji części, centra serwisowe i operacje dystrybucyjne Wheelco), wzmacniając wsparcie dla flot i klientów naczep/OEM w całym Górnym Środkowym Zachodzie.

Zakres raportu na temat globalnego rynku podpór naczep samochodowych

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 5,04% |

Wielkość rynku w 2024 r. | 1 328,60 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region kontrybucji | Oczekuje się, że region Azji i Pacyfiku zdominuje rynek w okresie prognozy. |

Główne objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie. |

Profilowane firmy | AXN Heavy Duty, BPW Bergische Achsen KG, Butler Products, Guangdong Fuwa Engineering Group Co., Ltd., Haacon Hebetechnik GmbH, Jost International, SAF-HOLLAND SE, Yangzhou Tongyi Machinery Co., Ltd., Dexter Axle Company i Reese (First Brands Group) |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjne otoczenie; Profilowanie firmy |

Spis treści

Metodologia Badawcza dla Analizy Globalnego Rynku Podpór Naczep Samochodowych (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku podpór naczep samochodowych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości podpór naczep samochodowych. Po zweryfikowaniu danych rynkowych poprzez te wywiady, wykorzystaliśmy podejścia zarówno odgórne, jak i oddolne, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki dotyczące rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku podpór naczep samochodowych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym operacje, udźwig, kanał sprzedaży i regiony w ramach globalnego rynku podpór naczep samochodowych.

Główny Cel Badania Globalnego Rynku Podpór Naczep Samochodowych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku podpór naczep samochodowych, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wykorzystanie niezbadanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku podpór naczep samochodowych i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Podpór Naczep Samochodowych: Segmenty w badaniu obejmują obszary operacji, udźwig, kanał sprzedaży i region.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży podpór naczep samochodowych.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Rozwoju: Profile firm z rynku podpór naczep samochodowych i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu globalnego rynku podpór naczep ciężarowych?

W 2024 roku globalny rynek podpór naczep samochodowych wyceniono na 1 328,60 mln USD i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 5,04% w latach 2025–2033, napędzany wzrostem wolumenów frachtu, rozbudową flot logistycznych oraz potrzebą bezpieczniejszego i szybszego sprzęgania i rozprzęgania naczep.

P2: Który segment ma największy udział w globalnym rynku podpór naczep samochodowych ze względu na sposób działania?

Segment ręcznych podpór naczep zdominował globalny rynek ze względu na niższe koszty początkowe, prostą konstrukcję mechaniczną i szeroką kompatybilność z różnymi typami naczep, co czyni go preferowanym wyborem dla flot wrażliwych na cenę i dużych instalacji OEM naczep.

P3: Jakie czynniki napędzają wzrost globalnego rynku podpór naczep ciężarowych?

Główne czynniki wzrostu rynku podpór naczep ciężarowych to:

• Rosnąca liczba zamówień na naczepy, odnowa flot i potrzeby w zakresie wydajności placów

• Rozwój globalnego rynku parków naczep i cykle wymiany

• Rozwój operacji typu „drop-and-hook” i modeli współdzielenia naczep

P4: Jakie są nowe technologie i trendy na globalnym rynku podpór naczep ciężarowych?

Wśród wschodzących trendów na rynku podpór naczep samochodowych znajdują się:

• Rosnące zastosowanie zasilanych systemów podpór i systemów z ograniczoną obsługą operatorską

• Przejście w kierunku elektrycznych i zautomatyzowanych podpór

P5: Jakie są kluczowe wyzwania na globalnym rynku podpór naczep ciężarowych?

Kluczowe wyzwania na globalnym rynku podpór naczep ciężarowych to:

• Trudne warunki eksploatacji i przedwczesne zużycie

• Wyższe bariery adopcji dla systemów z napędem

P6: Który region dominuje na globalnym rynku podpór naczep ciężarowych?

Azja i Pacyfik miały największy udział w globalnym rynku podwozi naczep samochodów ciężarowych, wspierany przez silną koncentrację ośrodków produkcji pojazdów użytkowych i naczep oraz szybko rozwijające się sieci transportu towarowego, portów i magazynów w kluczowych krajach regionu.

P7: Kim są kluczowi konkurenci na globalnym rynku podpór naczep ciężarowych?

Do czołowych graczy w branży podpór naczep samochodowych należą:

• AXN Heavy Duty

• BPW Bergische Achsen KG

• Butler Products

• Guangdong Fuwa Engineering Group Co., Ltd.

• Haacon Hebetechnik GmbH

• Jost International

• SAF-HOLLAND SE

• Yangzhou Tongyi Machinery Co. Ltd.

• Dexter Axle Company

• Reese (First Brands Group)

P8: W jaki sposób producenci sprzętu wprowadzają innowacje, aby sprostać zmieniającym się wymaganiom operacyjnym na globalnym rynku podpór naczep samochodowych?

Producenci wprowadzają wytrzymałe i wymagające mniejszego wysiłku systemy podpór naczep, integrując elektryczne lub wspomagane napędy, uszczelnione przekładnie i powłoki odporne na korozję, aby poprawić trwałość, zminimalizować przestoje i zwiększyć spójność działania w zastosowaniach na placach manewrowych o wysokiej częstotliwości cykli i w transporcie dalekobieżnym.

P9: Jak wzrost aktywności transportowej i ekspansja floty naczep wpływają na popyt na globalnym rynku podpór do naczep ciężarowych?

Rosnący ruch towarowy, zwiększona produkcja naczep i rozszerzające się wykorzystanie floty generują trwały popyt na podpory naczep, ponieważ sprzęganie, stabilizacja parkowania i wsparcie załadunku są wymagane we wszystkich typach naczep, co prowadzi do instalacji na dużą skalę przez producentów OEM oraz powtarzających się zakupów zamiennych w miarę starzenia się naczep i intensyfikacji cykli pracy.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek analizy danych mikromobilności: aktualna analiza i prognoza (2026-2034)

Nacisk na Komponent (Oprogramowanie / Platforma, Usługi); Rodzaj Analityki (Opisowa, Predykcyjna, Preskryptywna); Zastosowanie (Zarządzanie Flotą, Optymalizacja Tras, Prognozowanie Popytu, Analiza Zachowań Użytkowników); Użytkownik Końcowy (Operatorzy Mikromobilności, Rządy Miast/Inteligentne Miasta, Agencje Transportu Publicznego); Model Wdrożenia (Chmura, Lokalnie); oraz Region/Kraj

Rynek kompozytów samochodowych na Bliskim Wschodzie i w Afryce: aktualna analiza i prognoza (2025-2033)

Nacisk według rodzaju materiału (kompozyty z włókna węglowego, kompozyty z włókna szklanego, kompozyty z włókien naturalnych, kompozyty hybrydowe i inne), według typu pojazdu (samochody osobowe, lekkie pojazdy dostawcze, ciężkie pojazdy dostawcze, pojazdy elektryczne i inne), według użytkownika końcowego (OEM i rynek wtórny), według kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i pozostała część Bliskiego Wschodu i Afryki)

Rynek e-osi dla pojazdów dwukołowych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na Typ (E-Axle z Silnikiem w Piaście, E-Axle z Silnikiem Centralnym, Zintegrowany E-Axle); Zastosowanie (Hulajnogi Elektryczne, Motocykle Elektryczne, Rowery Cargo i Dostawcze, Floty Mobilności Współdzielonej); i Kraj.

Rynek podpór przyczep ciężarowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na operację (ręczny i automatyczny system podnoszenia podwozia naczepy); Udźwig (poniżej 20 000 LBS, od 20 000 LBS do 50 000 LBS i powyżej 50 000 LBS); Kanał sprzedaży (OEM i Aftermarket); oraz Region/Kraj