Rynek tarcz sprzęgłowych w lekkich pojazdach dostawczych: aktualna analiza i prognoza (2025-2033)

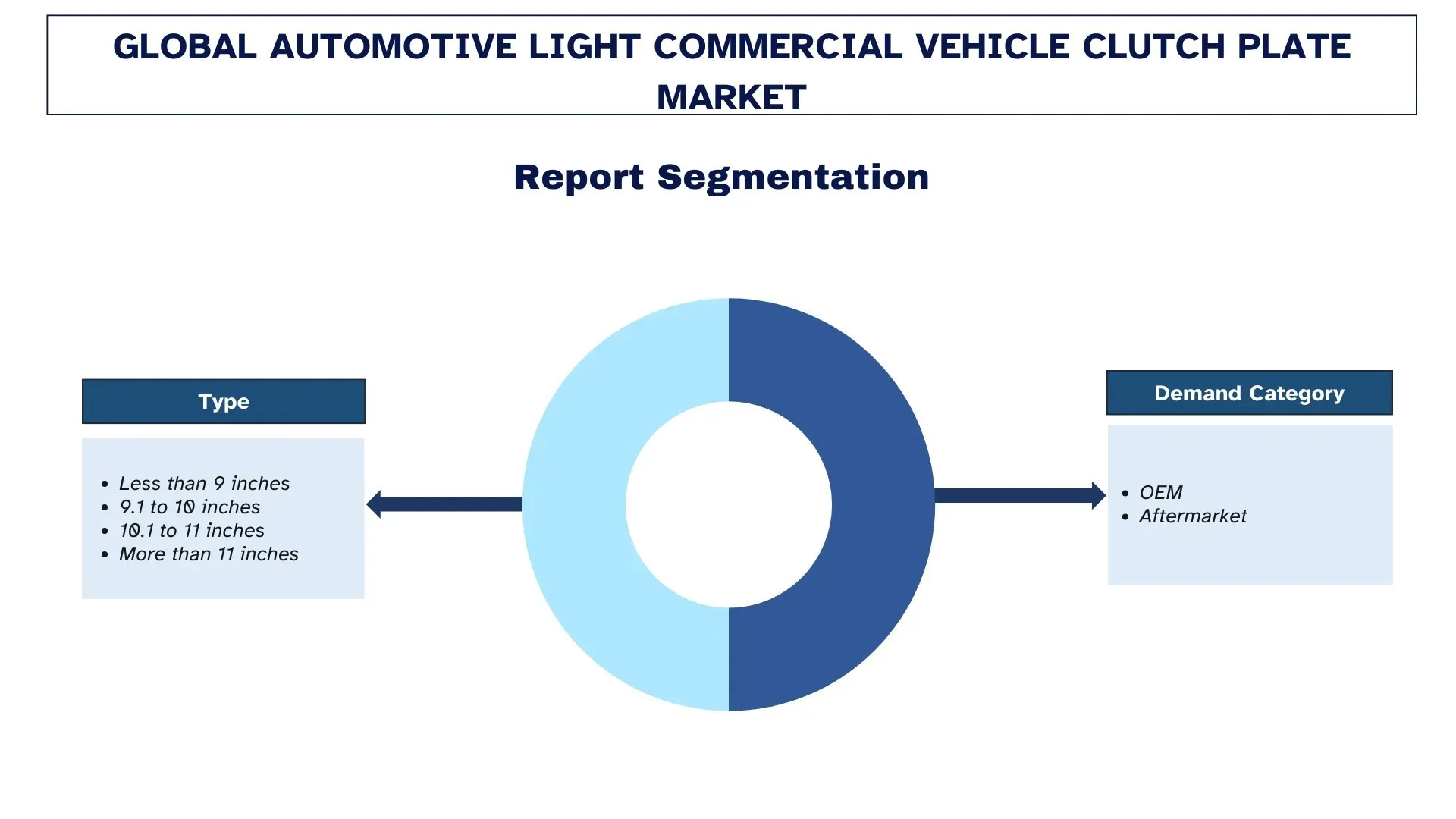

Nacisk na typ (Mniej niż 9 cali, 9,1 do 10 cali, 10,1 do 11 cali i Więcej niż 11 cali); Kategoria popytu (OEM i Rynek wtórny); oraz Region/Kraj

Globalny Rynek Tarczy Sprzęgła dla Lekkich Pojazdów Użytkowych – Wielkość i Prognoza

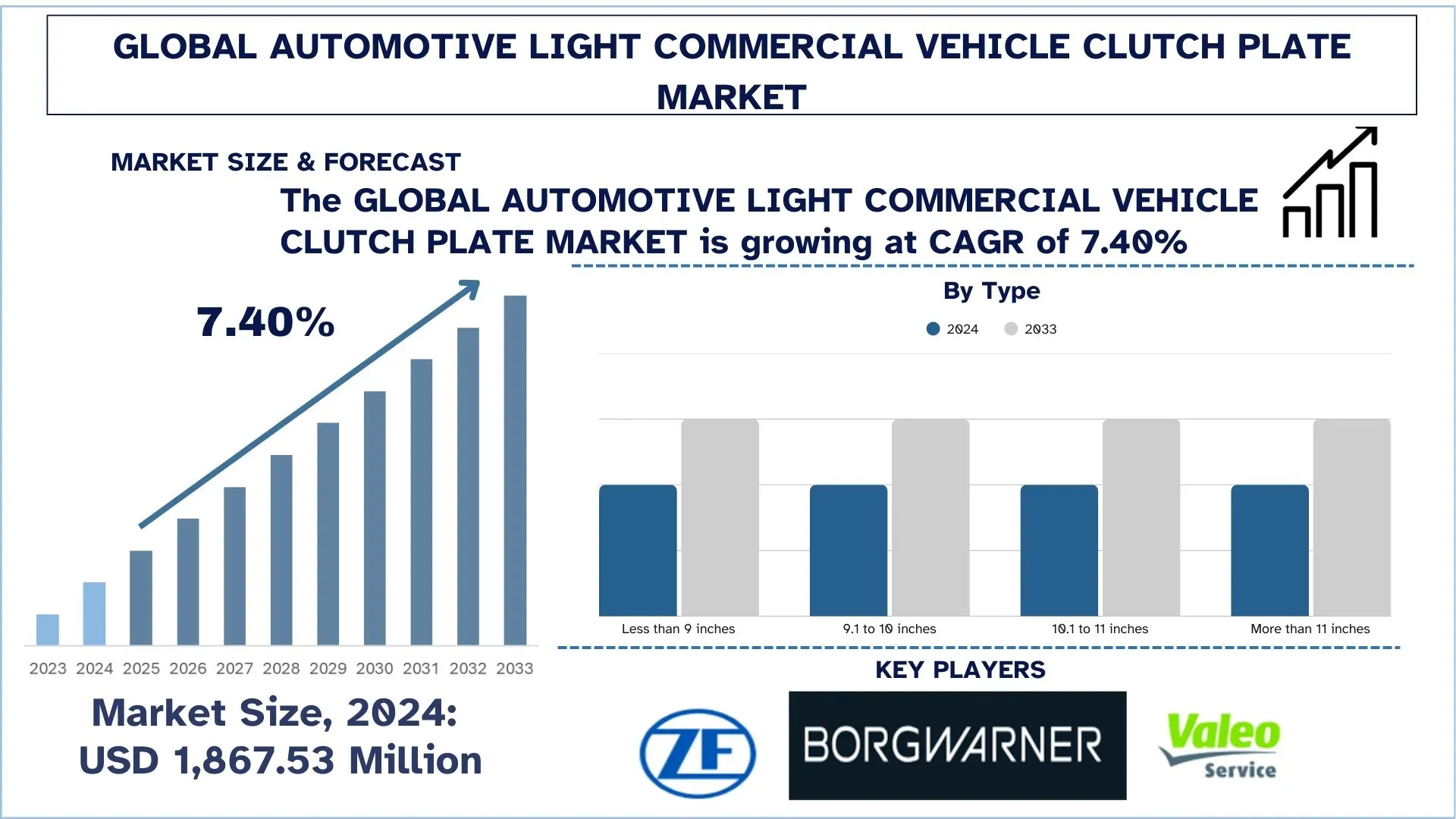

Globalny rynek tarczy sprzęgła dla lekkich pojazdów użytkowych został wyceniony na 1 867,53 mln USD w 2024 r. i oczekuje się, że będzie rósł w tempie CAGR około 7,40% w okresie prognozy (2025–2033F). Rosnąca produkcja lekkich pojazdów użytkowych, w połączeniu z ekspansją flot dostawczych na ostatnim odcinku i logistycznych, zwiększa zarówno dopasowanie OEM, jak i wymianę na rynku wtórnym.

Analiza Rynku Tarczy Sprzęgła dla Lekkich Pojazdów Użytkowych

Układy napędowe w pojazdach stają się coraz bardziej wymagające, ale obecna praktyka wymaga precyzyjnego i wysokiej jakości przekazywania momentu obrotowego oraz płynnego załączania w szerokim zakresie obciążeń i warunków jazdy. Globalny rynek lekkich pojazdów użytkowych (LCV) w przemyśle motoryzacyjnym doświadcza wzrostu wymagań dotyczących trwałości i bardziej rygorystycznych przepisów dotyczących wydajności, a dążenie do zelektryfikowanych układów napędowych i połączonych operacji flotowych staje się rzeczywistością. Jako kluczowa część zużywalna układu sprzęgła, tarcze sprzęgła są głównym celem dla producentów OEM i graczy na rynku wtórnym, wpływając na wrażenia z ruszania, ochronę układu napędowego i ogólne koszty operacyjne dla użytkowników komercyjnych. Wspiera to również przejście od tradycyjnych konstrukcji ciernych do wysokowydajnych, lekkich okładzin sprzęgła odpornych na wysokie temperatury, które są energooszczędne, niskoemisyjne i umożliwiają większą ładowność. Ekspansja rynku wymaga również strategicznego włączenia najnowszych materiałów ciernych, optymalnych sprężyn tłumiących i precyzyjnej produkcji w celu kontrolowania wibracji, uwzględniania zwiększonych obciążeń termicznych i utrzymania stałej wydajności przez dłuższy okres eksploatacji. Jednocześnie ostatnie lata wystawiły na próbę zdolność tarcz sprzęgła do efektywnej pracy z elektronicznym sterowaniem sprzęgła, kontrolą momentu obrotowego i inteligentnymi systemami diagnostycznymi, ponieważ zaawansowane systemy wspomagania kierowcy, zautomatyzowane manualne skrzynie biegów i rosnące oczekiwania dotyczące coraz bardziej rozbudowanych cykli pracy stop-start wciąż stanowią wyzwanie dla tradycyjnej architektury sprzęgieł, aby stały się bardziej odporne, responsywne i przyszłościowe.

Globalne Trendy na Rynku Tarczy Sprzęgła dla Lekkich Pojazdów Użytkowych

Ta sekcja omawia kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku tarczy sprzęgła dla lekkich pojazdów użytkowych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Materiały Cierne Odporne na Wysokie Temperatury i o Dłuższej Żywotności

Wykorzystanie zaawansowanych materiałów ciernych jest wiodącym trendem, wynikającym z częstych zatrzymań i ruszań, ruszania pod górę i dużych obciążeń w LCV używanych do dostaw na ostatnim odcinku, w handlu i usługach komunalnych, co powoduje wysokie temperatury sprzęgła. W odpowiedzi producenci przestawiają się na bardziej stabilne termicznie mieszanki cierne o większej odporności na zanikanie, szklenie, drgania i przedwczesne zużycie, zamiast konwencjonalnych okładzin organicznych. Typowe przykłady to tarcze sprzęgła do miejskich samochodów dostawczych o lepszej pojemności cieplnej, umożliwiające powtarzalne dostawy, wersje pick-up o orientacji komercyjnej z większą zdolnością momentu obrotowego pod obciążeniem oraz zestawy zamienne do intensywnej eksploatacji o orientacji flotowej, które koncentrują się na dłuższym okresie eksploatacji. Typowe przykłady to tarcze sprzęgła do miejskich samochodów dostawczych o lepszej tolerancji cieplnej, umożliwiające powtarzalne uruchamianie, wersje komercyjne oparte na pick-upach, które wymagają większej mocy momentu obrotowego pod obciążeniem, oraz zestawy zamienne "heavy-duty" o orientacji flotowej, które mają na celu dłuższy okres eksploatacji. Innym wizualnym przykładem jest zastosowanie lepszego strojenia sprężyn tłumiących i polerowania powierzchni, w połączeniu z nowym materiałem ciernym, w celu zachowania płynnego załączania i zwiększenia trwałości. Ogólnie rzecz biorąc, istnieje tendencja do stosowania tarcz sprzęgła, które pozostają aktywne podczas bardziej wymagających cykli pracy i nadal zachowują ten sam poziom właściwości jezdnych.

Segmentacja Branży Tarczy Sprzęgła dla Lekkich Pojazdów Użytkowych

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie globalnego raportu dotyczącego rynku tarczy sprzęgła dla lekkich pojazdów użytkowych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Segment 10,1-11 cali Dominuje na Rynku Tarczy Sprzęgła dla Lekkich Pojazdów Użytkowych

Na podstawie typu, globalny rynek tarczy sprzęgła dla lekkich pojazdów użytkowych (LCV) jest podzielony na segmenty Mniej niż 9 cali, Od 9,1 do 10 cali, Od 10,1 do 11 cali i Więcej niż 11 cali. W 2024 roku segment 10,1-11 cali ma utrzymać największy udział w rynku i pozostać dominującym przez cały okres prognozy. Głównym powodem jest to, że ten zakres rozmiarów pokrywa się z najszerzej produkowanymi platformami LCV i oferuje idealną równowagę między zdolnością momentu obrotowego, wydajnością termiczną i pakowaniem, aby pasować do typowych cykli pracy w mieście i regionie. Tarcze sprzęgła tego typu zazwyczaj zapewniają bardziej precyzyjne załączanie podczas częstych cykli zatrzymywania i ruszania, lepsze rozpraszanie ciepła na zatłoczonych drogach i stabilizują wrażenia z jazdy – cechy, które pomagają producentom OEM i operatorom flotowym zrównoważyć aspekty niezawodności i oszczędności paliwa, aby spełnić coraz bardziej rygorystyczne oczekiwania dotyczące wydajności. Kategoria Więcej niż 11 cali prawdopodobnie odnotuje jednak największy wzrost, napędzany zwiększonym wykorzystaniem vanów o większej ładowności i pojazdów użytkowych typu pickup, a także ekspansją flot logistycznych w środowiskach o większej odpowiedzialności. Aplikacje te wymagają od operatorów zwiększonej siły docisku, ulepszonych okładzin ciernych i wydłużonej żywotności, aby zmniejszyć przestoje i obniżyć całkowity koszt posiadania oraz niezawodnej wydajności przy stałym obciążeniu i jeździe pochyłej oraz częstym cyklu sprzęgła.

Segment OEM Utrzymał Największy Udział w Rynku Tarczy Sprzęgła dla Lekkich Pojazdów Użytkowych.

Na podstawie kategorii popytu, globalny rynek tarczy sprzęgła dla lekkich pojazdów użytkowych (LCV) jest podzielony na OEM i Rynek Wtórny. W 2024 roku oczekuje się, że segment OEM utrzyma największy udział w rynku i pozostanie dominujący przez cały okres prognozy. Głównym powodem jest to, że tarcze sprzęgła są kluczowymi elementami układu napędowego, które muszą spełniać wysokie standardy dopasowania, wydajności i trwałości na poziomie montażu pojazdu, a producenci OEM coraz bardziej koncentrują się na sprawdzonych materiałach ciernych, wąskich tolerancjach i powtarzalnym odczuciu pedału dla masowo produkowanych platform LCV. Ponadto, zwiększone wykorzystanie vanów i pickupów skoncentrowanych na flocie, które są zazwyczaj sprzedawane jako usługi i objęte gwarancjami i częściami, napędza większe ilości montowane fabrycznie i wzmacnia długoterminowe umowy dostaw z dostawcami tier. Segment rynku wtórnego z kolei odnotuje najszybszy wzrost ze względu na intensywne wykorzystanie LCV w logistyce miejskiej, dostawach na ostatnim odcinku i usługach handlowych, co przyspiesza zużycie wynikające z częstych zatrzymań i ruszań, dużych obciążeń i ruchu miejskiego. Operatorzy flotowi i niezależne warsztaty potrzebują zatem ekonomicznych, trwałych tarcz sprzęgła, szybszej dostawy części i usług o wartości dodanej, w tym diagnostyki, instalacji i ulepszeń o wydłużonej żywotności, aby zmaksymalizować czas sprawności i obniżyć całkowity koszt posiadania.

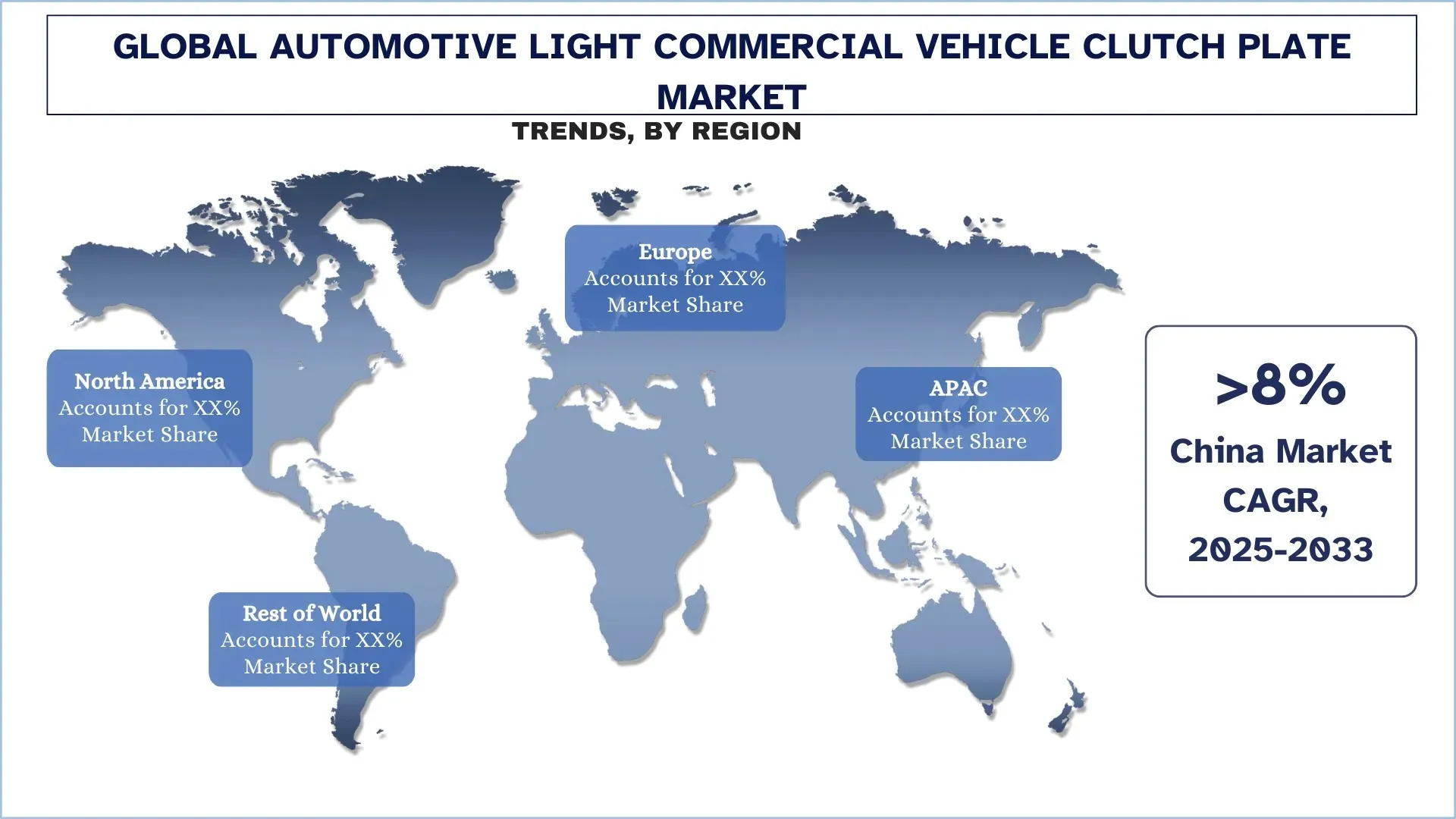

Azja i Pacyfik Zdominowały Globalny Rynek Tarczy Sprzęgła dla Lekkich Pojazdów Użytkowych

Region Azji i Pacyfiku dominuje obecnie na globalnym rynku tarczy sprzęgła dla lekkich pojazdów użytkowych i oczekuje się, że będzie dominował w okresie prognozy. Wspiera to silna baza produkcyjna komponentów komercyjnych i układów napędowych, szczególnie w Chinach, Japonii i Indiach. Koncentrują się tutaj główni producenci LCV i dostawcy tier, co skutkuje częstym uzupełnianiem płyt OEM i wysokim popytem na alternatywy na rynku wtórnym ze względu na intensywne wykorzystanie flot. Wraz z rozwojem regionalnych sieci logistycznych i szybkością dostaw e-commerce, wzrosła liczba LCV, co prowadzi do większego popytu na tarcze sprzęgła o większej zdolności momentu obrotowego, płynniejszym załączaniu i wydłużonej żywotności podczas uruchamiania i przenoszenia obciążenia. Rynek rozwija się również szybko ze względu na szybką industrializację i urbanizację na rynkach wschodzących, co napędza wysoki popyt na vany i pickupy w budownictwie, usługach handlowych i transporcie na ostatnim odcinku. Ponadto, przyjęcie ulepszonych materiałów ciernych, ulepszonych konstrukcji tłumików i dokładniejszej produkcji jest napędzane naciskiem regionu na niezawodność, oszczędność paliwa i zmniejszenie przestojów flot. Wraz z trwającą elektryfikacją na całym świecie i zmianą paradygmatu w kierunku manualnej skrzyni biegów, region Azji i Pacyfiku przoduje w zakresie zdolności dostawczych i wielkości. Jest to jeden z najbardziej obiecujących rynków dla motoryzacyjnych tarcz sprzęgła LCV na świecie.

Chiny Miały Dominujący Udział w Azjatycko-Pacyficznym Rynku Tarczy Sprzęgła dla Lekkich Pojazdów Użytkowych w 2024 r.

Chiny są liderem na rynku APAC w zakresie motoryzacyjnych tarcz sprzęgła LCV, łącząc największe wolumeny pojazdów użytkowych z największym ekosystemem części układu napędowego. Według OICA, przewiduje się, że w 2024 r. Chiny sprzedadzą około 3,87 mln pojazdów użytkowych i wyprodukują około 2,10 mln samochodów, co zwiększy ogromną zainstalowaną bazę pojazdów, która napędza zarówno dopasowanie zamienne OEM, jak i ciągłe uzupełnianie. Materiał cierny, wytłoczki, sprężyny tłumiące i precyzyjnie obrobione piasty w Chinach skracają czas realizacji, utrzymują konkurencyjne koszty i umożliwiają wiodącym na rynku producentom OEM i markom na rynku wtórnym odświeżanie specyfikacji w krótkim czasie (np. mocniejsze okładziny dla flot dostawczych typu stop-start). Silna krajowa sieć dystrybucji i serwisowania również pomaga zwiększyć dostępność części, a eksport od dostawców z siedzibą w Chinach zwiększa wolumeny i dźwignię cenową w regionie Azji i Pacyfiku. Modernizacja przemysłowa prowadzona przez rząd, szybka elektryfikacja flot i wdrożenie AMT również napędzają przyjęcie zaawansowanych, sprawdzonych rozwiązań sprzęgłowych dla współczesnych platform LCV.

Konkurencyjny Krajobraz Branży Tarczy Sprzęgła dla Lekkich Pojazdów Użytkowych

Globalny rynek tarczy sprzęgła dla lekkich pojazdów użytkowych jest konkurencyjny, z udziałem kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsi Producenci Tarcz Sprzęgła dla Lekkich Pojazdów Użytkowych

Niektórzy z głównych graczy na rynku to ZF Friedrichshafen AG, BorgWarner Inc., Valeo Service, Eaton, F.C.C. Co.,Ltd., Schaeffler Technologies AG & Co. KG, EXEDY Corporation, NSK Ltd., E. SASSONE SRL i APLS Automotive Industries Pvt. Ltd.

Ostatnie Wydarzenia na Rynku Tarczy Sprzęgła dla Lekkich Pojazdów Użytkowych

W styczniu 2023 r. Valeo Service India ogłosiło wprowadzenie nowego zestawu sprzęgła dla gamy LCV Tata Motors – w szczególności Intra V10, V20 i V30 – w celu wzmocnienia swojej obecności w OE/OES i na niezależnym rynku wtórnym. Wprowadziło trzy referencje: 843660 (190 mm) dla V10, 843661 (200 mm) dla V20 i 843662 (215 mm) dla V30, wszystkie dla zastosowań z silnikiem Diesla, z odpowiednimi powiązaniami krzyżowymi OES. Firma zauważa, że produkty te są testowane i zatwierdzone, i oczekuje, że wprowadzenie na rynek zwiększy udział w rynku segmentu LCV.

Na przykład ZF Friedrichshafen AG dostarczyło ponad 3 miliony systemów sprzęgła do samochodów osobowych na całym świecie w 2023 r., koncentrując się na zwiększonej zdolności momentu obrotowego i płynniejszym załączaniu w nowej linii produktów sprzęgłowych SACHS.

Zakres Raportu o Globalnym Rynku Tarczy Sprzęgła dla Lekkich Pojazdów Użytkowych

Atrybut Raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR na poziomie 7,40% |

Wielkość rynku w 2024 r. | 1 867,53 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny region przyczyniający się | Oczekuje się, że Azja i Pacyfik zdominują rynek w okresie prognozy. |

Kluczowe kraje objęte analizą | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy |

Spis treści

Metodologia Badawcza dla Globalnej Analizy Rynku Tarcz Sprzęgłowych do Lekkich Pojazdów Dostawczych (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnych tarcz sprzęgłowych do lekkich pojazdów dostawczych, aby ocenić ich zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby potwierdzić te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady z ekspertami branżowymi w całym łańcuchu wartości tarcz sprzęgłowych do lekkich pojazdów dostawczych. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy podejścia zarówno odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku tarcz sprzęgłowych do lekkich pojazdów dostawczych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj, kategorię popytu i regiony w obrębie globalnego rynku tarcz sprzęgłowych do lekkich pojazdów dostawczych.

Główny Cel Badania Globalnego Rynku Tarcz Sprzęgłowych do Lekkich Pojazdów Dostawczych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku tarcz sprzęgłowych do lekkich pojazdów dostawczych, dostarczając strategiczne spostrzeżenia dla inwestorów. Podkreśla atrakcyjność rynków regionalnych, umożliwiając uczestnikom branży wykorzystanie niezbadanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań to:

Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku globalnego rynku tarcz sprzęgłowych do lekkich pojazdów dostawczych i jego segmentów w kategoriach wartości (USD).

Segmentacja Rynku Tarcz Sprzęgłowych do Lekkich Pojazdów Dostawczych: Segmenty w badaniu obejmują obszary typu, kategorii popytu i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży tarcz sprzęgłowych do lekkich pojazdów dostawczych.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Wzrostu: Profile firm działających na rynku tarcz sprzęgłowych do lekkich pojazdów dostawczych oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest aktualna wielkość globalnego rynku tarcz sprzęgłowych do lekkich samochodów dostawczych i jego potencjał wzrostu?

Wartość globalnego rynku tarcz sprzęgłowych do lekkich pojazdów użytkowych w branży motoryzacyjnej wyniosła 1 867,53 mln USD w 2024 roku i oczekuje się, że w okresie prognozy (2025-2033) będzie rosła przy CAGR wynoszącym 7,40%.

P2: Który segment ma największy udział w globalnym rynku tarcz sprzęgłowych do lekkich samochodów dostawczych według Typu?

Oczekuje się, że segment 10,1–11 cali będzie liderem na rynku przez cały okres prognozy, ponieważ najlepiej pasuje do masowo produkowanych platform LCV, równoważąc moment obrotowy, wydajność cieplną i pakowanie dla typowego użytku miejskiego/regionalnego.

P3: Jakie są czynniki napędzające wzrost globalnego rynku tarcz sprzęgła do lekkich pojazdów dostawczych?

• Wyższa produkcja i wykorzystanie LCV (większe zużycie)

• Rozwój flot dostawczych i logistycznych ostatniej mili

• Nacisk na trwałość, czas sprawności i niższy TCO

P4: Jakie są wschodzące technologie i trendy na globalnym rynku tarcz sprzęgłowych do lekkich pojazdów użytkowych?

• Lepsze NVH i płynniejsze konstrukcje zazębiania

• Materiały cierne o wysokiej odporności na temperaturę i dłuższej żywotności

P5: Jakie są kluczowe wyzwania na globalnym rynku tarcz sprzęgłowych do lekkich pojazdów użytkowych?

• Przejście na automatyczne skrzynie biegów i pojazdy elektryczne zmniejszające zapotrzebowanie na sprzęgła

• Presja cenowa w OEM i na rynku wtórnym

P6: Który region dominuje na globalnym rynku tarcz sprzęgłowych do lekkich samochodów dostawczych?

Region Azji i Pacyfiku zdominował rynek tarcz sprzęgłowych lekkich pojazdów dostawczych, dzięki silnej bazie produkcyjnej komponentów komercyjnych i układów napędowych, szczególnie w Chinach, Japonii i Indiach.

P7: Kim są kluczowi gracze na globalnym rynku tarcz sprzęgłowych do lekkich pojazdów użytkowych?

Do kluczowych firm należą:

• ZF Friedrichshafen AG

• BorgWarner Inc.

• Valeo Service

• Eaton

• F.C.C. Co.,Ltd.

• Schaeffler Technologies AG & Co. KG

• EXEDY Corporation

• NSK Ltd.

• E. SASSONE SRL

• APLS Automotive Industries Pvt. Ltd.

P8: Jak wielkość produkcji OEM i standaryzacja platform wpływają na popyt na tarcze sprzęgła w globalnych lekkich pojazdach dostawczych (LCV)?

• Wyższa Produkcja OEM = Wyższy Popyt na Dopasowanie: Rosnąca produkcja LCV bezpośrednio zwiększa wolumeny tarcz sprzęgłowych montowanych fabrycznie, szczególnie na rynkach z wysoką penetracją manualnych/AMT skrzyń biegów.

• Wspólność Platform: Wspólne platformy układu napędowego w wielu modelach poprawiają standaryzację części, zwiększając zakupy dużych ilości i zmniejszając koszty jednostkowe.

• Efekt Popytu Wtórnego: Tworzenie większej liczby pojazdów OEM rozszerza rynek części zamiennych w czasie, wzmacniając długoterminową konsumpcję tarcz sprzęgłowych.

Pytanie 9: Jak intensywność ładunku i cykle pracy wpływają na specyfikacje tarczy sprzęgła i częstotliwość wymiany w lekkich pojazdach użytkowych (LCV) na całym świecie?

• Wyższe Obciążenie, Większe Zużycie: Częste, duże ładunki i praca w trybie start-stop zwiększają zużycie materiału ciernego, skracając okresy między wymianami.

• Zarządzanie Obciążeniem Termicznym: Cykle dostaw miejskich generują powtarzający się wzrost temperatury, zwiększając zapotrzebowanie na tarcze sprzęgła o lepszej odporności na ciepło i kontroli zanikania skuteczności hamowania (fade).

• Dobór Specyficzny dla Aplikacji: Operatorzy flot coraz częściej preferują systemy sprzęgła zoptymalizowane pod kątem typu trasy (miejska, regionalna, mieszana), poprawiając czas sprawności i planowanie konserwacji.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek analizy danych mikromobilności: aktualna analiza i prognoza (2026-2034)

Nacisk na Komponent (Oprogramowanie / Platforma, Usługi); Rodzaj Analityki (Opisowa, Predykcyjna, Preskryptywna); Zastosowanie (Zarządzanie Flotą, Optymalizacja Tras, Prognozowanie Popytu, Analiza Zachowań Użytkowników); Użytkownik Końcowy (Operatorzy Mikromobilności, Rządy Miast/Inteligentne Miasta, Agencje Transportu Publicznego); Model Wdrożenia (Chmura, Lokalnie); oraz Region/Kraj

May 20, 2026

Nacisk według rodzaju materiału (kompozyty z włókna węglowego, kompozyty z włókna szklanego, kompozyty z włókien naturalnych, kompozyty hybrydowe i inne), według typu pojazdu (samochody osobowe, lekkie pojazdy dostawcze, ciężkie pojazdy dostawcze, pojazdy elektryczne i inne), według użytkownika końcowego (OEM i rynek wtórny), według kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i pozostała część Bliskiego Wschodu i Afryki)

April 15, 2026