Rynek ubezpieczeń komunikacyjnych typu Usage-Based Insurance: Aktualna analiza i prognoza (2020-2026)

Nacisk na pakiet (Pay-As-You-Drive (PAYD), Pay-How-You-Drive (PHYD), Manage-How-You-Drive (MHYD)), Technologia (On-Board Diagnostics (OBD), Smartfon, Czarna Skrzynka, Wbudowana Telematyka), Typ Pojazdu (Pojazdy Osobowe, Lekkie Pojazdy Dostawcze) i Region/Kraj

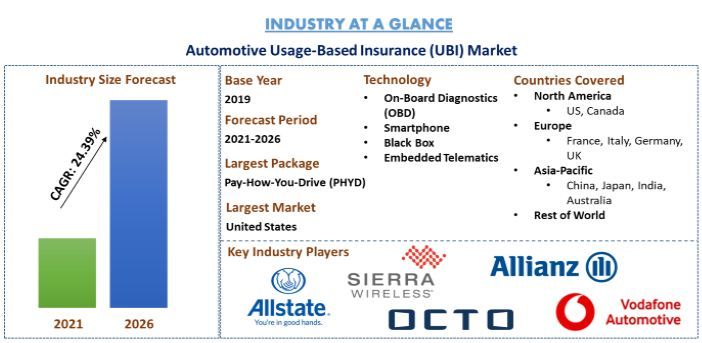

Globalny rynek ubezpieczeń komunikacyjnych opartych na użytkowaniu (UBI) został wyceniony na 24,5 miliarda USD w 2019 roku i przewiduje się, że będzie się znacznie rozwijał ze skumulowanym rocznym wskaźnikiem wzrostu (CAGR) wynoszącym 24,39% od 2021 do 2026 roku. Elastyczna składka ubezpieczeniowa, mniejsze prawdopodobieństwo wypadków i kradzieży pojazdów, dokładne i terminowe gromadzenie danych oraz niższe zużycie paliwa to główne czynniki napędzające rynek.

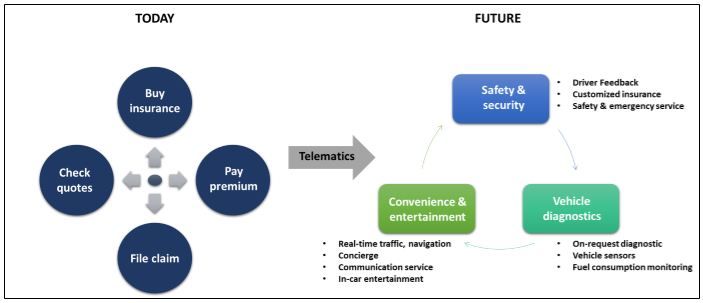

Ubezpieczenie komunikacyjne oparte na użytkowaniu zapewnia ochronę ubezpieczeniową w oparciu o rzeczywistą liczbę przejechanych kilometrów przez klienta i inne zmienne związane z jazdą, takie jak lokalizacja, prędkość i zachowanie kierowcy. Opiera się na urządzeniach telematycznych do zbierania danych o eksploatacji pojazdu, które firmy ubezpieczeniowe mogą analizować, aby dokładniej wyceniać polisy ubezpieczeniowe, oceniać roszczenia, a nawet odtwarzać wypadki w celu analizy. Nastąpił wzrost satysfakcji i retencji w UBI ze względu na oszczędności kierowców na ubezpieczeniach komunikacyjnych oraz szybko rozwijającą się technologię telematyki samochodowej. Sprzęt i oprogramowanie pomagają firmom ubezpieczeniowym śledzić zachowanie kierowców w bezpieczny, pewny i dokładny sposób.

Obecnie Internet i smartfony zmieniły sposób, w jaki ludzie kupują ubezpieczenia. Technologia uczyniła ekosystem ubezpieczeniowy prostym, wygodnym i łatwym. Teraz nacisk kładzie się na przejście od generalizacji do personalizacji, a telematyka lub ubezpieczenie komunikacyjne oparte na użytkowaniu to umożliwią. W branży ubezpieczeniowej UBI jest najpopularniejszym przypadkiem użycia adaptacji dużych zbiorów danych. W ostatnich latach rynek rozwijał się dynamicznie, zwłaszcza w Ameryce i Europie. Analizując rzeczywiste zachowania podczas jazdy, produkty UBI mogą osiągnąć precyzyjną segmentację ryzyka i poprawić jakość usług firmy ubezpieczeniowej. Ponadto produkty UBI mogą zapewnić różnorodne usługi o wartości dodanej. Podstawowym powodem wprowadzenia UBI przez ubezpieczycieli jest wprowadzenie pewnej realistycznej i prawidłowej mierzalności w celu ustalenia ryzyka, na które narażeni są klienci, oraz naliczenie składki opartej na ryzyku, sugerowanej przez aktuariusza. Podczas gdy praktycznie wszystkie rynki oferują obecnie dobrowolne systemy telematyczne dla samochodów, organy regulacyjne w wielu krajach chcą nakazać stosowanie tej technologii w określonych okolicznościach. Na przykład Unia Europejska dąży do wprowadzenia systemów e-assistance w razie wypadków. System eCall, obowiązkowy dla wszystkich nowych pojazdów w UE od marca 2018 r., powinien przyspieszyć czas reakcji służb ratunkowych o 40% w miastach i 50% na obszarach wiejskich, zmniejszając w ten sposób liczbę ofiar śmiertelnych o co najmniej 4%.

Fundamentalna zmiana w branży ubezpieczeń komunikacyjnych

Allstate Insurance Company, Allianz SE, Assicurazioni Generali S.P.A., Sierra Wireless Inc., Octo Telematics, Cambridge Mobile Telematics, TomTom International BV, Vodafone Automotive SpA, Metromile, Inc., AXA to niektórzy z wiodących graczy działających na globalnym rynku ubezpieczeń komunikacyjnych opartych na użytkowaniu. Gracze ci przeprowadzili szereg fuzji i przejęć wraz z partnerstwami, aby ułatwić klientom dostęp do zaawansowanych technologicznie i innowacyjnych produktów.

Wnioski przedstawione w raporcie

„Wśród rodzajów pakietów największy udział ma segment Pay-How-You-Drive (PHYD)”

Na podstawie rodzaju pakietu rynek jest podzielony na Pay-As-You-Drive (PAYD), Pay-How-You-Drive (PHYD) i Manage-How-You-Drive (MHYD). Pay-How-You-Drive (PHYD) zdominował rynek z udziałem 69,9% w 2019 r. i oczekuje się, że utrzyma swoją dominację w okresie prognozy ze względu na zwiększone preferencje konsumentów w zakresie komfortu i luksusu oraz zwiększoną konkurencję między producentami OEM w zakresie oferowania takich funkcji wspomagania kierowcy.

„Oczekuje się, że wśród typów technologii diagnostyka pokładowa (OBD) będzie dominować na rynku w analizowanym okresie”

Na podstawie segmentu rynku według typu technologii, rynek jest podzielony na diagnostykę pokładową (OBD), smartfon, czarną skrzynkę i wbudowaną telematykę. W 2019 r. diagnostyka pokładowa (OBD) stanowiła 49,9% udziału w przychodach rynku. Obecnie diagnostyka pokładowa zdominowała rynek ubezpieczeń komunikacyjnych opartych na użytkowaniu i oczekuje się, że pozostanie dominująca w analizowanym okresie ze względu na usługi o wartości dodanej, w tym przypomnienia o przeglądach, pomoc drogową i powiadomienia o wypadkach. Urządzenia telematyczne przeznaczone do użytku z systemami OBD są specjalnie ukierunkowane na tę platformę z bezstronnym zbieraniem danych we wszystkich grupach demograficznych i typach pojazdów.

„Oczekuje się, że wśród typów pojazdów pojazdy osobowe będą dominować na rynku w analizowanym okresie”

Na podstawie segmentu rynku według typu pojazdu, rynek jest podzielony na pojazdy osobowe i pojazdy użytkowe. W 2019 r. pojazdy osobowe stanowiły maksymalny udział w rynku, wynoszący 82,7%, i oczekuje się, że będą wiodącym segmentem rynku ubezpieczeń komunikacyjnych opartych na użytkowaniu w okresie prognozy. Przed pojawieniem się „czarnych skrzynek” lub komputerów w wielu popularnych modelach samochodów osobowych, prędkość i hamowanie pojazdów były określane przez ekspertów od rekonstrukcji wypadków, którzy zbierali fakty związane z wypadkiem, aby wydać opinię na temat prędkości samochodów. W przypadku samochodów osobowych wyposażonych w rejestratory danych, prędkość jazdy nie podlega już sporom.

„Ameryka Północna reprezentuje jeden z największych rynków ubezpieczeń komunikacyjnych opartych na użytkowaniu”

Aby lepiej zrozumieć dynamikę rynku ubezpieczeń komunikacyjnych opartych na użytkowaniu, przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (USA, Kanada i reszta Ameryki Północnej), Europy (Niemcy, Francja, Włochy, Wielka Brytania i reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Australia i reszta APAC) oraz reszty świata. Ameryka Północna zdominowała rynek i wygenerowała przychody w wysokości 10,9 miliarda USD w 2019 r. ze względu na wzrost wdrażania Mobility-as-a-Service (MaaS) i rosnącą współpracę między firmami telematycznymi a firmami ubezpieczeniowymi w regionie.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie zweryfikowane przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych podmiotów z branży, z głównym naciskiem na kluczowe dane finansowe firmy, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowywania:

Rynek ubezpieczeń komunikacyjnych opartych na użytkowaniu można dalej dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, oszacowanie obecnego rynku i prognozowanie przyszłego rynku Globalnego Rynku Ubezpieczeń Samochodowych Opierających się na Użytkowaniu to trzy główne kroki podjęte w celu stworzenia i analizy wdrożenia Ubezpieczeń Samochodowych Opierających się na Użytkowaniu w różnych branżach w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, w celu walidacji tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości sektora Ubezpieczeń Samochodowych Opierających się na Użytkowaniu. Po założeniu i zatwierdzeniu danych rynkowych poprzez wywiady pierwotne zastosowaliśmy podejście z góry na dół, aby prognozować całkowitą wielkość rynku. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza Historycznej Wielkości Rynku

Krok 1: Dogłębne Studium Źródeł Wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania danych historycznych dotyczących wielkości rynku Ubezpieczeń Samochodowych Opierających się na Użytkowaniu za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja Rynku:

Po uzyskaniu danych historycznych dotyczących wielkości rynku Ubezpieczeń Samochodowych Opierających się na Użytkowaniu przeprowadziliśmy szczegółową analizę wtórną w celu zebrania danych historycznych dotyczących rynku i udziału dla różnych segmentów i podsegmentów w głównych regionach. Główne segmenty zawarte w raporcie to pakiet, technologia i typ pojazdu. Ponadto przeprowadzono analizy na poziomie krajowym w celu oceny ogólnego wdrożenia Ubezpieczeń Samochodowych Opierających się na Użytkowaniu w danym regionie.

Krok 3: Analiza Czynnikowa:

Po uzyskaniu danych historycznych dotyczących wielkości rynku dla różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku Ubezpieczeń Samochodowych Opierających się na Użytkowaniu. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak wzrost branży motoryzacyjnej, znaczne wdrożenie mobilności jako usługi oraz rosnące partnerstwa między firmami telematycznymi i ubezpieczeniowymi. Przeprowadzono dokładną analizę scenariusza popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzanie produktów na rynek w branży Ubezpieczeń Samochodowych Opierających się na Użytkowaniu na całym świecie.

Oszacowanie Obecnej Wielkości Rynku i Prognoza

Określanie Obecnej Wielkości Rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków doszliśmy do wniosku dotyczącego obecnej wielkości rynku, kluczowych graczy na rynku Ubezpieczeń Samochodowych Opierających się na Użytkowaniu oraz udziałów rynkowych segmentów. Wszystkie wymagane podziały procentowe i podziały rynkowe zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Oszacowanie i Prognozowanie: Do oszacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędowym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście z góry na dół, aby dojść do prognozy rynkowej na rok około 2026 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta w celu oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i stopień wdrożenia Ubezpieczeń Samochodowych Opierających się na Użytkowaniu na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i podziały segmentów i podsegmentów rynku

- Kluczowi gracze na rynku Ubezpieczeń Samochodowych Opierających się na Użytkowaniu pod względem oferowanych usług. Ponadto strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja Wielkości i Udziału Rynku

Badania Pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef kraju itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z ustaleniami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

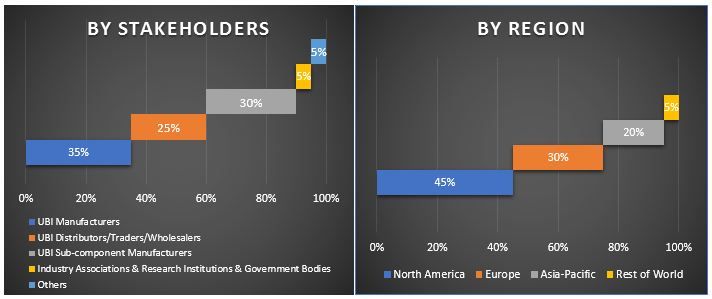

Podział Uczestników Badań Pierwotnych w Różnych Regionach

Inżynieria Rynkowa

Zastosowano technikę triangulacji danych, aby zakończyć ogólne oszacowanie rynku i dojść do precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu rynku Ubezpieczeń Samochodowych Opierających się na Użytkowaniu. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach pakietu, technologii i typu pojazdu na rynku Ubezpieczeń Samochodowych Opierających się na Użytkowaniu.

Główny Cel Badania Rynku Ubezpieczeń Samochodowych Opierających się na Użytkowaniu

W badaniu wskazano obecne i przyszłe trendy rynkowe w Ubezpieczeniach Samochodowych Opierających się na Użytkowaniu. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoją decyzję o inwestycjach, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikowi branżowemu platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku Ubezpieczeń Samochodowych Opierających się na Użytkowaniu pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku dla różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary pakietu, technologii i typu pojazdu

- Zdefiniowanie i analiza ram regulacyjnych dla branży Ubezpieczeń Samochodowych Opierających się na Użytkowaniu

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku Ubezpieczeń Samochodowych Opierających się na Użytkowaniu dla głównego regionu

- Główne regiony badane w raporcie obejmują Amerykę Północną (USA i Kanada), Europę (Niemcy, Francja, Włochy i Wielka Brytania), Azję i Pacyfik (Chiny, Japonia, Indie i Australia) oraz resztę świata

- Profile firm na rynku Ubezpieczeń Samochodowych Opierających się na Użytkowaniu oraz strategie rozwoju przyjęte przez graczy rynkowych w celu utrzymania się na szybko rozwijającym się rynku Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek analizy danych mikromobilności: aktualna analiza i prognoza (2026-2034)

Nacisk na Komponent (Oprogramowanie / Platforma, Usługi); Rodzaj Analityki (Opisowa, Predykcyjna, Preskryptywna); Zastosowanie (Zarządzanie Flotą, Optymalizacja Tras, Prognozowanie Popytu, Analiza Zachowań Użytkowników); Użytkownik Końcowy (Operatorzy Mikromobilności, Rządy Miast/Inteligentne Miasta, Agencje Transportu Publicznego); Model Wdrożenia (Chmura, Lokalnie); oraz Region/Kraj

Rynek kompozytów samochodowych na Bliskim Wschodzie i w Afryce: aktualna analiza i prognoza (2025-2033)

Nacisk według rodzaju materiału (kompozyty z włókna węglowego, kompozyty z włókna szklanego, kompozyty z włókien naturalnych, kompozyty hybrydowe i inne), według typu pojazdu (samochody osobowe, lekkie pojazdy dostawcze, ciężkie pojazdy dostawcze, pojazdy elektryczne i inne), według użytkownika końcowego (OEM i rynek wtórny), według kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i pozostała część Bliskiego Wschodu i Afryki)

Rynek e-osi dla pojazdów dwukołowych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na Typ (E-Axle z Silnikiem w Piaście, E-Axle z Silnikiem Centralnym, Zintegrowany E-Axle); Zastosowanie (Hulajnogi Elektryczne, Motocykle Elektryczne, Rowery Cargo i Dostawcze, Floty Mobilności Współdzielonej); i Kraj.

Rynek podpór przyczep ciężarowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na operację (ręczny i automatyczny system podnoszenia podwozia naczepy); Udźwig (poniżej 20 000 LBS, od 20 000 LBS do 50 000 LBS i powyżej 50 000 LBS); Kanał sprzedaży (OEM i Aftermarket); oraz Region/Kraj