Rynek autonomicznego sprzętu budowlanego: aktualna analiza i prognoza (2024-2032)

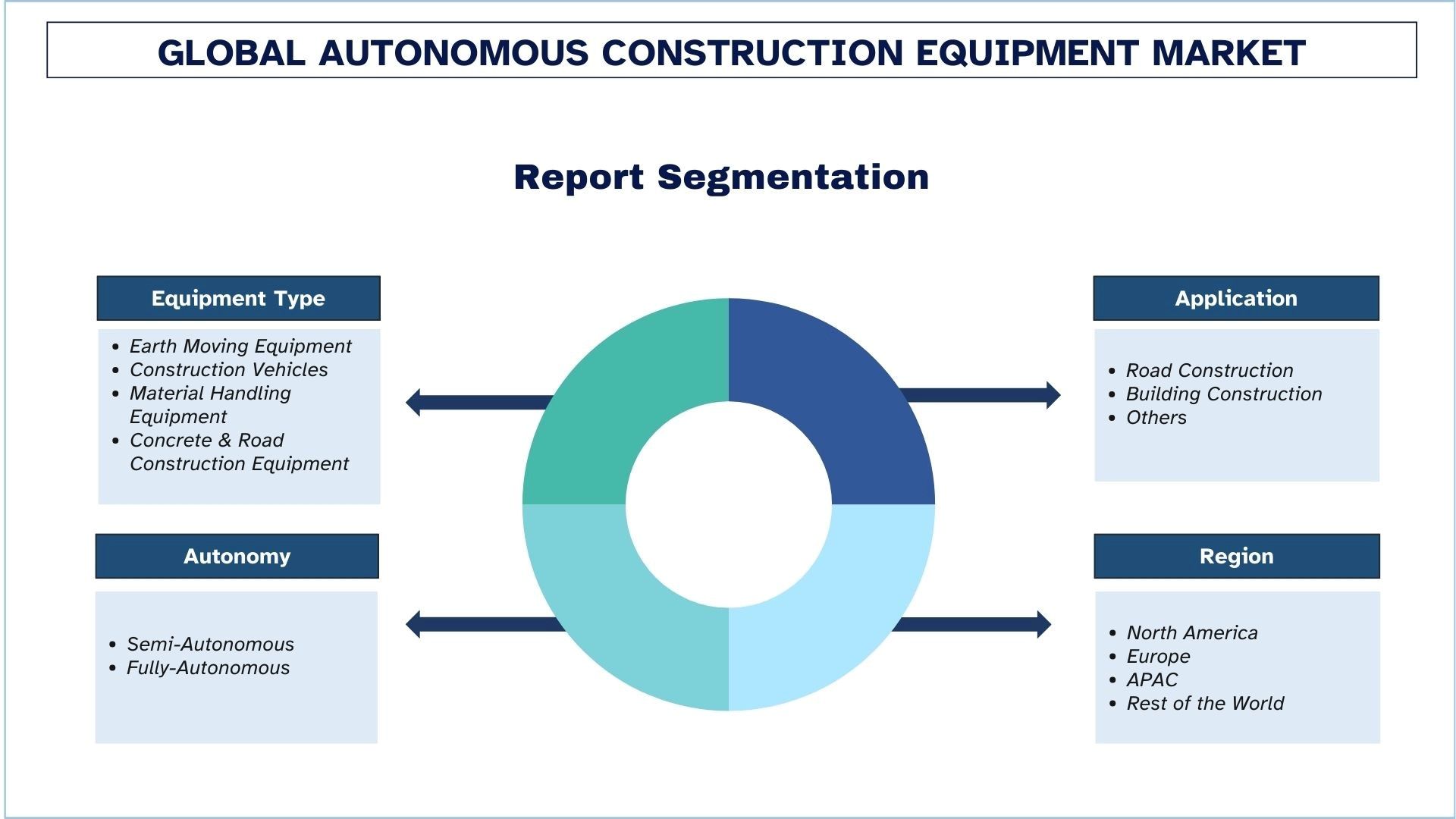

Nacisk na rodzaj sprzętu (sprzęt do robót ziemnych, pojazdy budowlane, sprzęt do transportu materiałów i sprzęt do budowy dróg i betonu); Zastosowanie (budowa dróg, budownictwo i inne); Autonomia (częściowo autonomiczne i w pełni autonomiczne); Region/Kraj

Wielkość i prognoza dla autonomicznych maszyn budowlanych

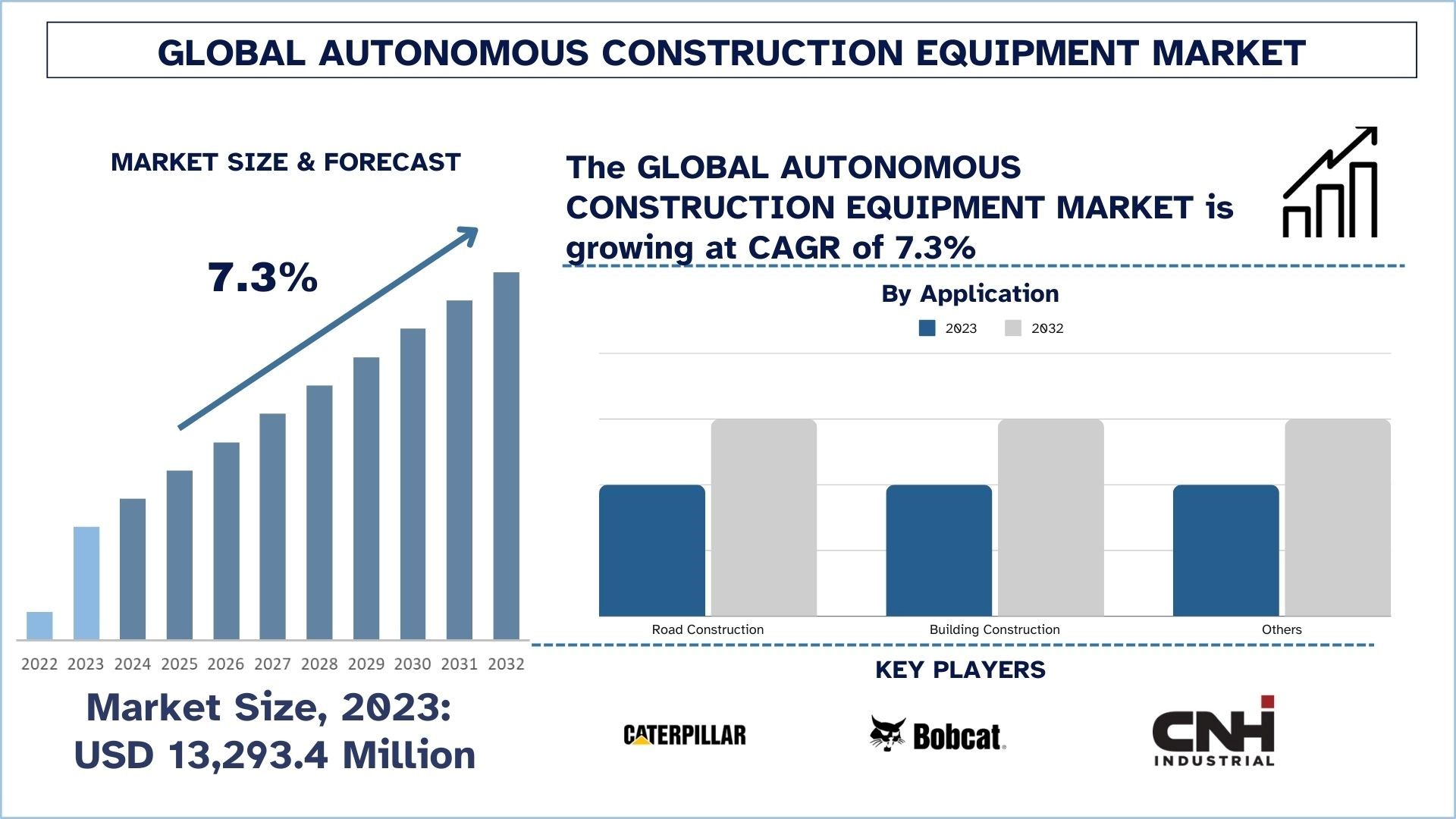

Wartość rynku autonomicznych maszyn budowlanych oszacowano na 13 293,4 mln USD w 2023 r. i oczekuje się, że będzie on rósł w szybkim tempie, przy solidnym CAGR wynoszącym około 7,3% w okresie prognozy (2024-2032), ze względu na rosnące zapotrzebowanie na automatyzację w celu zwiększenia wydajności, bezpieczeństwa i produktywności w projektach infrastrukturalnych na dużą skalę.

Analiza autonomicznych maszyn budowlanych

Rynek autonomicznych maszyn budowlanych ma na celu tworzenie i rozszerzanie wykorzystania samoobsługowych maszyn i pojazdów w działalności budowlanej. Technologie, które obejmują AI, IoT i robotykę, są wykorzystywane w maszynach do robót ziemnych, sprzęcie do transportu materiałów, pojazdach budowlanych oraz sprzęcie do budowy dróg i betonu. Kluczowymi czynnikami napędzającymi ten rynek są rosnący popyt na projekty infrastrukturalne na dużą skalę, rosnące koszty pracy, niedobór siły roboczej oraz potrzeba poprawy bezpieczeństwa i efektywności operacyjnej na placach budowy. Automatyzacja w budownictwie nie tylko zmniejsza koszty związane z interwencją człowieka, ale także ogranicza błędy, poprawia produktywność i skraca czas przestoju, co czyni ją kluczowym elementem rozwoju w światowym sektorze budowlanym.

Na rynek w dużym stopniu wpłynęły technologie, a AI, uczenie maszynowe, GPS i technologie oparte na czujnikach przekształcają maszyny budowlane w inteligentniejsze i bardziej wydajne. Poprawa ogólnej wydajności placu budowy jest możliwa dzięki temu, że autonomiczne systemy są teraz w stanie wykonywać złożone zadania, takie jak wykopy, niwelacja terenu i załadunek materiałów, przy niewielkim lub żadnym udziale człowieka. Przemysł zmierza w kierunku cyfryzacji i automatyzacji, a ostatnie fuzje i przejęcia, takie jak przejęcie przez Trimble firmy B2W Software i współpraca Caterpillar z firmami technologicznymi, odzwierciedlają ten trend. Pomagają one poprawić integrację oprogramowania w maszynach budowlanych, zwiększając wydajność sprzętu i wgląd operacyjny poprzez analizę danych w czasie rzeczywistym.

Oczekuje się, że najszybciej rozwijające się rynki autonomicznych maszyn budowlanych będą pochodzić z krajów takich jak Chiny, Indie i USA, które obecnie przechodzą szybką urbanizację, ogromne inwestycje w infrastrukturę i rządowe projekty inteligentnych miast. Przyspieszenie przyszłości tego rynku to chiński rząd, który wspiera rozwój infrastruktury i wdrażanie AI. Podobnie jak indyjska Atmanirbhar Bharat i amerykańska ustawa Infrastructure Investment and Jobs Act, stwarzają one warunki sprzyjające wykorzystaniu najbardziej zaawansowanych technologii budowlanych. Te polityki, które mają na celu zachęcanie do szybszego zakończenia, bezpieczniejszych miejsc pracy i efektywności kosztowej, będą promować jeszcze bardziej autonomiczny sprzęt.

Trendy w dziedzinie autonomicznych maszyn budowlanych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty rynku autonomicznych maszyn budowlanych, zidentyfikowane przez nasz zespół ekspertów badawczych.

Polityka rządowa wspierająca branżę autonomicznych maszyn budowlanych

Oto niektóre z polityk rządowych wspierających rozwój i wdrażanie branży autonomicznych maszyn budowlanych:

Inicjatywy w zakresie rozwoju infrastruktury:

Rządy podejmują wiele projektów infrastrukturalnych na dużą skalę (takich jak inteligentne miasta, autostrady, mosty i obiekty użyteczności publicznej), które wspierają rosnące wykorzystanie zautomatyzowanych technologii budowlanych. Chińska Inicjatywa Pasa i Szlaku (BRI) — która doprowadziła do zainwestowania ponad 1 biliona dolarów w infrastrukturę w całej Afryce i Azji — a także indyjska Misja Inteligentnych Miast, oferują sposoby na osiągnięcie tego celu poprzez zaawansowane technologie budowlane, w tym autonomiczny sprzęt.

Dotacje i zachęty:

Niektóre rządy oferują zachęty finansowe, ulgi podatkowe i dotacje dla firm budowlanych inwestujących w automatyzację, robotykę i maszyny oparte na AI. W japońskiej Inicjatywie Rewolucji Robotyki automatyzacja budownictwa jest wspierana poprzez wdrażanie technologii półautonomicznych i autonomicznych w przedsiębiorstwach.

Przepisy dotyczące bezpieczeństwa i wydajności:

Zaostrzone przepisy dotyczące bezpieczeństwa nakazują stosowanie technologii w celu minimalizacji zagrożeń budowlanych, motywując firmy do wdrażania autonomicznego sprzętu, który poprawia precyzję i zmniejsza błędy ludzkie. Jednak agencje amerykańskie, takie jak OSHA (Administracja Bezpieczeństwa i Higieny Pracy), pomagają promować innowacje w zakresie bezpieczeństwa, co ożywia popyt na autonomiczne maszyny. Polityki zielonego budownictwa i zrównoważonego rozwoju nakłaniają do używania czystych i wydajnych maszyn użyteczności publicznej, co zachęca do wdrażania zautomatyzowanych rozwiązań budowlanych. Programy takie jak indyjska Misja Inteligentnych Miast i chińska Inicjatywa Pasa i Szlaku (BRI) traktują priorytetowo zaawansowane technologie budowlane, w tym autonomiczny sprzęt.

Polityka zrównoważonego rozwoju środowiska:

Polityka promująca zielone budownictwo i zrównoważony rozwój promuje wdrażanie czystszych i wydajniejszych maszyn. Jednak w następstwie Europejskiego Zielonego Ładu, gdzie w budownictwie oczekuje się rygorystycznych celów w zakresie emisji i większej efektywności energetycznej, UE zachęca do stosowania elektrycznego lub hybrydowego sprzętu autonomicznego.

Wsparcie dla rozwoju technologicznego:

Rządy finansują badania i rozwój w zakresie AI, IoT i robotyki, co bezpośrednio wspiera rozwój autonomicznych maszyn budowlanych. Na przykład koreańska Krajowa Strategia AI i niemiecka Inicjatywa Przemysłu 4.0 mają na celu zwiększenie możliwości automatyzacji sektora w branży budowlanej.

Przepisy dotyczące pracy i siły roboczej:

Niedobory siły roboczej i przepisy ograniczające wykorzystanie pracowników migrujących skłoniły rządy do opowiadania się za wdrażaniem autonomicznego sprzętu w celu utrzymania produktywności. Automatyzacja budownictwa otrzymuje wsparcie odpowiednio z Australii i Kanady jako rozwiązanie problemów rynku pracy.

Te polityki łącznie tworzą sprzyjające środowisko dla rozwoju i ekspansji autonomicznych technologii budowlanych, ułatwiając szybsze wdrażanie i wzrost w branży.

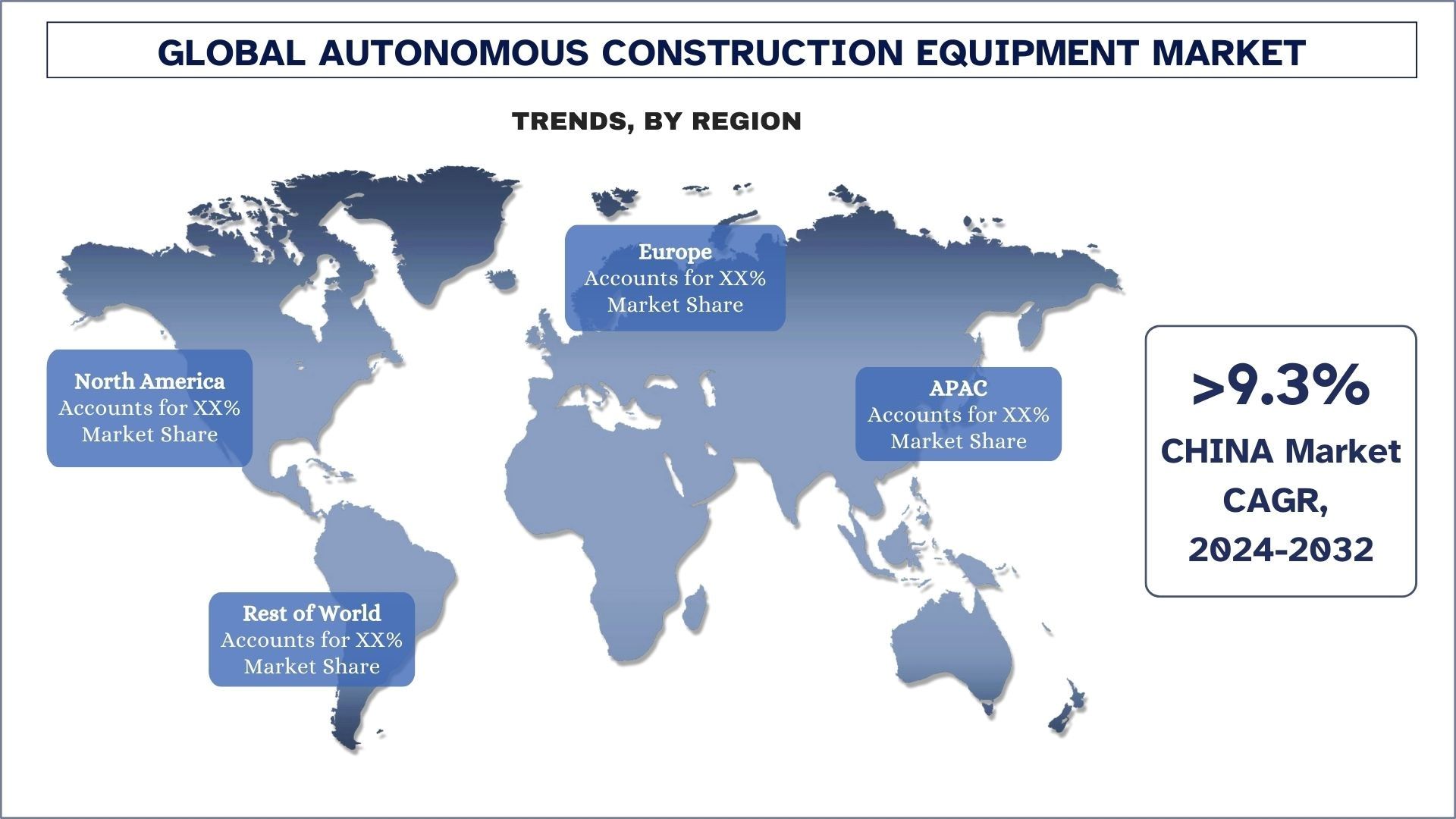

Oczekuje się, że region APAC będzie rósł ze znacznym CAGR w okresie prognozy

Projekty infrastrukturalne na dużą skalę, szybka urbanizacja, inwestycje rządowe w nowoczesną infrastrukturę i rosnąca siła nabywcza w miastach na całym świecie to kluczowe czynniki napędzające rynek APAC dla autonomicznych maszyn budowlanych. Główne kraje, takie jak Chiny, Indie, Japonia i Korea Południowa, są głównym celem rynku w tym regionie. Jednym z powodów wykorzystywania zautomatyzowanych maszyn do poprawy wydajności, bezpieczeństwa i produktywności na placu budowy jest to, że popyt na takie maszyny jest napędzany przez pracę krajów takich jak Chiny nad swoją Inicjatywą Pasa i Szlaku, Indie nad swoją Misją Inteligentnych Miast i Japonia nad skupieniem się na odbudowie infrastruktury miejskiej. Dzięki mieszance półautonomicznych i w pełni autonomicznych maszyn niezbędnych do ukończenia tych projektów w określonym czasie, z precyzją i mniejszym poleganiem na pracy, APAC jest jednym z najszybciej rozwijających się regionów na rynku.

Wdrażanie autonomicznych maszyn budowlanych w regionie jest dodatkowo napędzane postępem technologicznym w zakresie AI, IoT i robotyki, a także wsparciem rządu dla cyfryzacji i automatyzacji branży. Na przykład Chiny współpracują z firmami technologicznymi w celu integracji AI w budownictwie, a japońska Inicjatywa Rewolucji Robotyki i koreańskie działania na rzecz inteligentnej produkcji przyczyniły się do stworzenia dobrego tła dla tego rynku. Innymi czynnikami, które przyspieszyły przejście w kierunku autonomicznych rozwiązań, są rosnące koszty pracy i niedobory siły roboczej w krajach rozwiniętych, takich jak Japonia i Korea Południowa. Trend inteligentnych miast i zrównoważonej infrastruktury sprawia, że coraz więcej krajów w regionie APAC inwestuje, a rynek jest gotowy na dalszy wzrost, napędzany popytem zarówno na modernizację infrastruktury, jak i na maszyny budowlane nowej generacji.

Przegląd branży autonomicznych maszyn budowlanych

Rynek autonomicznych maszyn budowlanych jest konkurencyjny i rozdrobniony, z obecnością kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze wdrażają różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia. Niektóre z głównych firm działających na rynku to Caterpillar, Bobcat Company, CNH Industrial America LLC, Built Robotics, AB Volvo, Komatsu Ltd., Hitachi Construction Machinery Co. Ltd., Royal Truck & Equipment, Sany Group i TOPCON CORPORATION.

Wiadomości dotyczące autonomicznych maszyn budowlanych

Lipiec 2024 r. - Zarząd Doosan Bobcat ogłosił, że planuje, aby Doosan Robotics dokonał fuzji z Doosan Bobcat. Oczekuje się, że fuzja zostanie zainicjowana na początku przyszłego roku.

Zakres raportu dotyczącego autonomicznych maszyn budowlanych

Atrybut raportu | Szczegóły |

Rok bazowy | 2023 |

Okres prognozy | 2024-2032 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 7,3% |

Wielkość rynku w 2023 r. | 13 293,4 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region wnoszący wkład | Oczekuje się, że region Azji i Pacyfiku będzie rósł z najwyższym CAGR w prognozowanym okresie |

Omawiane kluczowe kraje | USA, Kanada, Niemcy, Hiszpania, Włochy, Francja, Wielka Brytania, Chiny, Japonia, Australia i Indie |

Profilowane firmy | Caterpillar, Bobcat Company, CNH Industrial America LLC, Built Robotics, AB Volvo, Komatsu Ltd., Hitachi Construction Machinery Co. Ltd., Royal Truck & Equipment, Sany Group i TOPCON CORPORATION. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Krajobraz konkurencyjny; Profilowanie firm |

Omawiane segmenty | Według typu sprzętu; Według zastosowania; Według autonomii; Według regionu/kraju |

Powody, dla których warto kupić ten raport:

Badanie obejmuje analizę wielkości rynku i prognozowania, zweryfikowaną przez autentycznych kluczowych ekspertów branżowych.

Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

Raport obejmuje dogłębną analizę wybitnych firm z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfele produktów, strategie ekspansji i najnowsze wydarzenia.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Spis treści

Metodologia badań dla analizy autonomicznego sprzętu budowlanego (2024-2032)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego autonomicznego sprzętu budowlanego były trzema głównymi krokami podjętymi w celu stworzenia i zbadania adopcji autonomicznego sprzętu budowlanego w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Po drugie, wzięto pod uwagę liczne ustalenia i założenia w celu potwierdzenia tych spostrzeżeń. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego autonomicznego sprzętu budowlanego. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku autonomicznego sprzętu budowlanego poprzez wewnętrzne źródła firmowe, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródła zewnętrzne, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku autonomicznego sprzętu budowlanego przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych danych rynkowych i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to typ sprzętu, zastosowanie i autonomia. Ponadto przeprowadzono analizy na poziomie krajów w celu oceny ogólnego wdrożenia modeli testowych w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku autonomicznego sprzętu budowlanego. Ponadto przeprowadziliśmy analizę czynnikową z wykorzystaniem zmiennych zależnych i niezależnych, takich jak typ sprzętu, zastosowanie i autonomia autonomicznego sprzętu budowlanego. Przeprowadzono dogłębną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w sektorze autonomicznego sprzętu budowlanego na całym świecie.

Szacunek obecnej wielkości rynku i prognoza

Określanie obecnej wielkości rynku: W oparciu o przydatne spostrzeżenia z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku autonomicznego sprzętu budowlanego i udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby uzyskać prognozę rynkową na rok 2032 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

Wielkość rynku branży pod względem przychodów (USD) i wskaźnik adopcji autonomicznego sprzętu budowlanego na głównych rynkach krajowych

Wszystkie udziały procentowe, podziały i rozkłady segmentów i podsegmentów rynku

Kluczowi gracze na globalnym rynku autonomicznego sprzętu budowlanego pod względem oferowanych produktów. Ponadto strategie rozwoju przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku

Walidacja wielkości i udziału w rynku

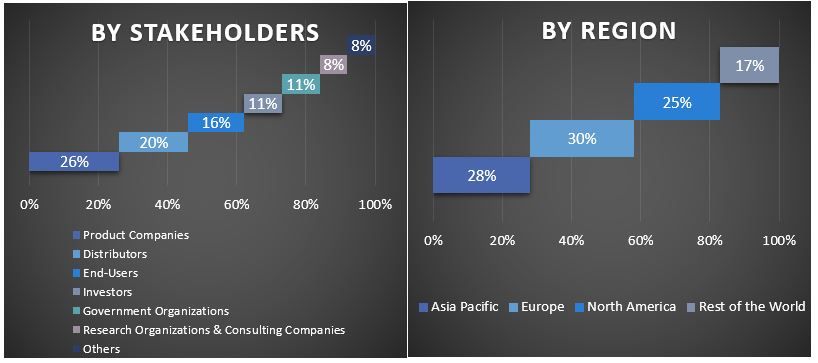

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym kadrą kierowniczą najwyższego szczebla (CXO/VPs, szefowie sprzedaży, szefowie marketingu, szefowie operacyjni, szefowie regionalni, szefowie krajowi itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały połączone z wynikami badań wtórnych, przekształcając w ten sposób informacje w przydatne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby zakończyć ogólne szacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego autonomicznego sprzętu budowlanego. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach typu sprzętu, zastosowania i autonomii w globalnym autonomicznym sprzęcie budowlanym.

Główny cel badania globalnego autonomicznego sprzętu budowlanego

W badaniu określono obecne i przyszłe trendy rynkowe globalnego autonomicznego sprzętu budowlanego. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoją decyzję o inwestycjach w oparciu o analizę jakościową i ilościową przeprowadzoną w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłu platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza obecnej i prognozowanej wielkości rynku autonomicznego sprzętu budowlanego pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

Segmenty w badaniu obejmują obszary typu sprzętu, zastosowania i autonomii

Definiowanie i analiza ram regulacyjnych dla branży autonomicznego sprzętu budowlanego

Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

Analiza obecnej i prognozowanej wielkości rynku autonomicznego sprzętu budowlanego dla głównego regionu

Główne kraje regionów badanych w raporcie obejmują Azję i Pacyfik, Europę, Amerykę Północną i resztę świata

Profile firm z branży autonomicznego sprzętu budowlanego oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

Dogłębna analiza branży na poziomie regionalnym

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu rynku autonomicznego sprzętu budowlanego?

Wartość rynku autonomicznych urządzeń budowlanych wyniosła 13 293,4 mln USD w 2023 r. i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 7,3% w okresie prognozy (2024-2032).

P2: Jakie są czynniki napędzające wzrost rynku autonomicznych maszyn budowlanych?

Głównym motorem napędowym rynku autonomicznych urządzeń budowlanych jest rosnące zapotrzebowanie na automatyzację w celu zwiększenia wydajności, bezpieczeństwa i produktywności w projektach infrastrukturalnych na dużą skalę.

Pytanie 3: Który segment ma największy udział w rynku autonomicznych urządzeń budowlanych ze względu na zastosowanie?

Segment Budownictwa Ma największy udział w rynku Autonomicznych Urządzeń Budowlanych pod względem Zastosowania.

P4: Jakie są wschodzące technologie i trendy na rynku autonomicznych maszyn budowlanych?

Wśród wschodzących technologii i trendów na rynku autonomicznych maszyn budowlanych znajdują się integracja sztucznej inteligencji (AI), łączność IoT, robotyka, maszyny z napędem elektrycznym oraz analiza danych w czasie rzeczywistym w celu zwiększenia wydajności i zrównoważonego rozwoju.

P5: Który region zdominuje rynek autonomicznych maszyn budowlanych?

Oczekuje się, że region APAC zdominuje rynek w prognozowanym okresie.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek betonu ultrawysokiej wytrzymałości (UHPC) w Indiach: analiza bieżąca i prognoza (2026-2034)

Nacisk na rodzaj produktu (beton reaktywno-proszkowy (RPC), beton włóknisty infiltrowany zaczynem (SIFCON), kompozyt kompaktowo zbrojony (CRC) i inne); Zastosowanie (mieszkaniowe, infrastruktura, komercyjne i inne); oraz Region/Stany

Rynek betonu o ujemnym śladzie węglowym: analiza bieżąca i prognoza (2025-2033)

Podział na Rodzaj Produktu (Prefabrykowany Beton Negatywny Węglowo, Beton Towarowy Negatywny Węglowo, Bloczki Betonowe, Płyty i Inne), Podział na Zastosowanie (Mieszkalne, Komercyjne, Przemysłowe i Inne), Podział na Użytkownika Końcowego (Przechwytywanie i Utylizacja Dwutlenku Węgla, Mineralizacja, Metoda Biologiczna i Inne), Region/Kraj (Ameryka Północna, Europa, Azja-Pacyfik i Reszta Świata)

Rynek asfaltu porowatego: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj produktu (nawierzchnia o otwartej strukturze, przepuszczalna nawierzchnia asfaltowa, beton asfaltowy porowaty i inne); rodzaj dodatku (polimery, materiały pochodzące z recyklingu, włókna i inne); zastosowanie (drogi, parkingi, chodniki, podjazdy i inne); oraz region/kraj

Rynek piaskowca na Bliskim Wschodzie i w Afryce: aktualna analiza i prognoza (2025-2033)

Podkreślenie ze względu na Formę (Płytki, Płyty i Inne), ze względu na Zastosowanie (Budownictwo i Konstrukcje, Pomniki i Miejsca Pamięci, Brukowanie i Inne), ze względu na Kraj (Arabia Saudyjska, ZEA, Egipt, Afryka Południowa, Turcja, Izrael oraz Pozostała Część Bliskiego Wschodu i Afryki)