Rynek Systemów Bateryjnych Pojazdów Elektrycznych: Aktualna Analiza i Prognoza (2022-2030)

Nacisk na typ pojazdu (skuter i motocykl), typ akumulatora (akumulator litowo-jonowy, akumulator litowo-tytanowy i akumulator kwasowo-ołowiowy) oraz typ ładowania (ładowanie wtykowe i wymiana akumulatora) Region/Kraj.

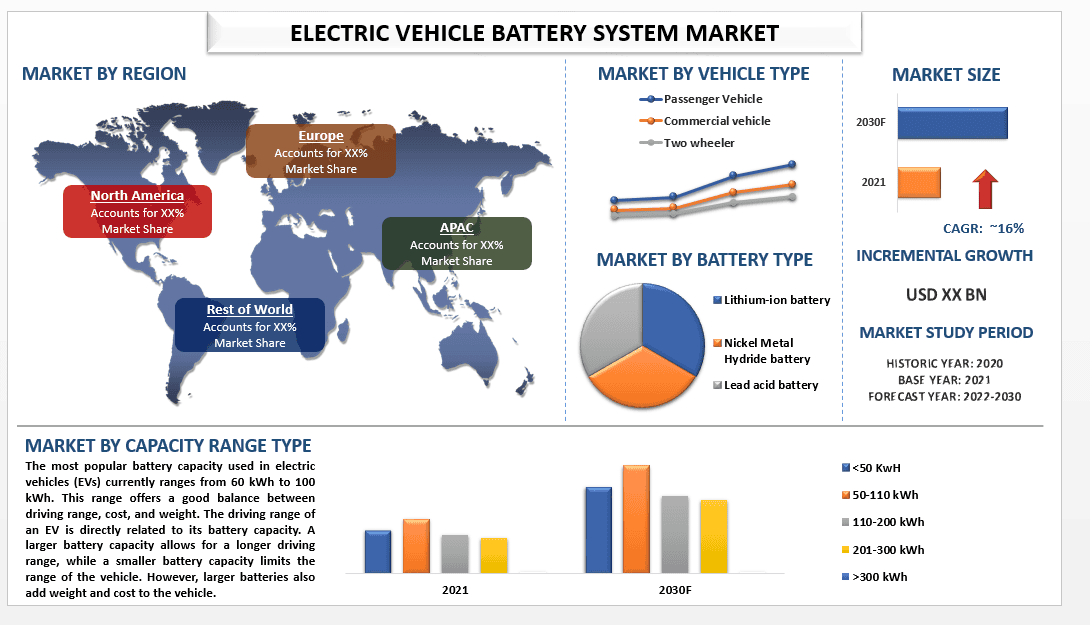

Oczekuje się, że rynek systemów akumulatorów do pojazdów elektrycznych będzie rozwijał się w szybkim tempie, ze średnim rocznym wskaźnikiem wzrostu (CAGR) wynoszącym około 16% w okresie prognozy 2022-2028.

System akumulatorów do pojazdów elektrycznych jest jednym z najważniejszych elementów pojazdów elektrycznych, stanowiącym prawie 25-40% całkowitego kosztu pojazdu i prawie 25% jego wagi. Wysokowydajny system akumulatorów jest potrzebny, aby zapewnić pojazdowi dobry zasięg i działanie w warunkach dużego obciążenia i różnych warunkach pogodowych, a także zapewnić bezpieczeństwo akumulatora, zapobiegając jego przegrzaniu lub nadmiernemu rozładowaniu, a także odpowiada za bezpieczne ładowanie i utrzymanie dobrego stanu akumulatora, dlatego też duże inwestycje są realizowane w projektowanie i prace badawczo-rozwojowe nad systemami akumulatorów, ponieważ od rządów po producentów OEM wszyscy zdają sobie sprawę z faktu, że elektryfikację na masową skalę można osiągnąć tylko dzięki udoskonalonej technologii akumulatorów. Na przykład, według wspólnego badania przeprowadzonego przez Europejski Urząd Patentowy (EPO) i Międzynarodową Agencję Energetyczną (IEA), w latach 2005-2018 działalność patentowa w zakresie akumulatorów i innych technologii magazynowania energii elektrycznej wzrastała średnio o 14% rocznie na całym świecie, rosnąc cztery razy szybciej niż średnia we wszystkich dziedzinach technologii. Według raportu Innowacje w akumulatorach i magazynowaniu energii elektrycznej – globalna analiza oparta na danych patentowych, akumulatory stanowią prawie 90% całej działalności patentowej w dziedzinie magazynowania energii elektrycznej. Postęp w zakresie akumulatorów litowo-jonowych wielokrotnego ładowania jest głównym czynnikiem napędzającym wzrost innowacji mających na celu poprawę mocy wyjściowej, trwałości, szybkości ładowania/rozładowywania i możliwości recyklingu. Ponadto, w związku z tym, że producenci samochodów produkują coraz więcej samochodów elektrycznych i ciężarówek, rośnie również popyt na akumulatory i systemy akumulatorów, a aby sprostać temu popytowi, producenci już rozszerzają swoją działalność i moce produkcyjne Na przykład, w sierpniu 2022 r. Toyota Battery Manufacturing North Carolina ogłosiła swoją najnowszą operację w Ameryce Północnej, w którą zainwestuje dodatkowe 2,5 miliarda USD, według Toyoty. (TBMNC). Inwestycja ta zwiększa moce produkcyjne, umożliwiając produkcję akumulatorów do pojazdów elektrycznych (BEV). Fabryka będzie produkować akumulatory do hybrydowych pojazdów elektrycznych (HEV) i akumulatorowych pojazdów elektrycznych (BEV), a produkcja ma się rozpocząć w 2025 r. Toyota Motor Corporation zobowiązała się w zeszłym roku do zainwestowania na całym świecie ponad 70 miliardów USD w działania związane z elektryfikacją. Dziś TMC ogłosiła przyszłe zobowiązanie dotyczące produkcji akumulatorów w wysokości do 5,6 miliarda USD, które obejmuje nową inwestycję w Karolinie Północnej, jako część tego ambitnego celu.

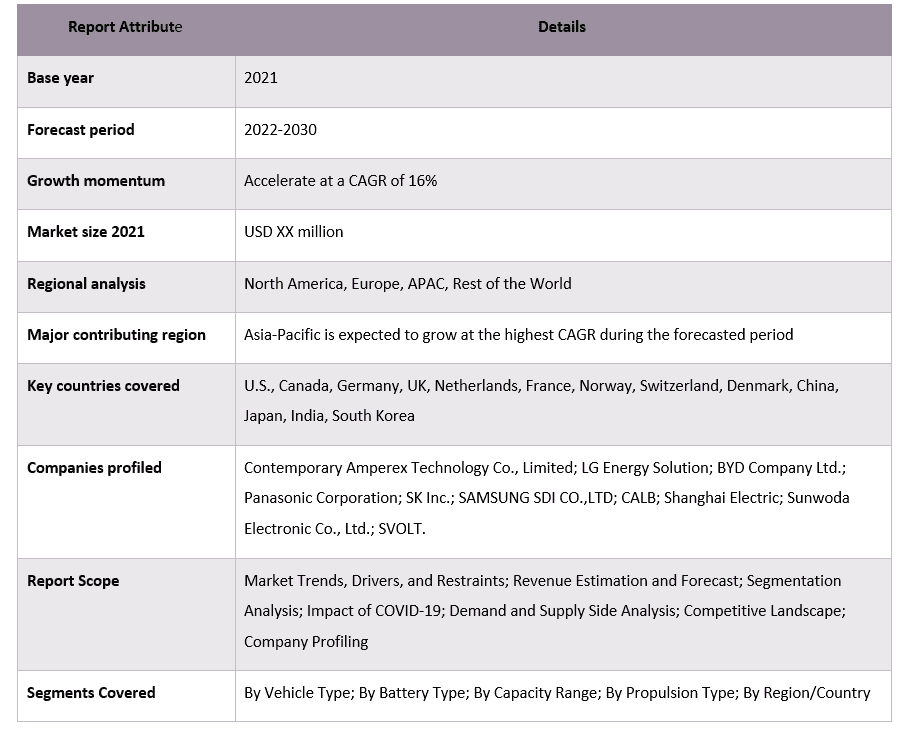

Do głównych graczy działających na rynku należą Contemporary Amperex Technology Co., Limited; LG Energy Solution; BYD Company Ltd.; Panasonic Corporation; SK Inc.; SAMSUNG SDI CO.,LTD; CALB; Shanghai Electric; Sunwoda Electronic Co., Ltd.; SVOLT

Wnioski przedstawione w raporcie

„Wśród rodzajów napędu, segment BEV posiadał dominujący udział w rynku”

Na podstawie rodzaju napędu rynek jest podzielony na pojazdy elektryczne zasilane akumulatorami (BEV), hybrydowe pojazdy elektryczne (HEV), hybrydowe pojazdy elektryczne typu plug-in (PHEV) i pojazdy elektryczne zasilane ogniwami paliwowymi (FCEV). Wśród tych segmentów BEV posiada większość udziału w rynku i będzie również rósł w znaczącym tempie, ze względu na takie powody, jak postrzeganie, że pojazdy elektryczne są bardziej korzystne dla środowiska niż hybrydowe pojazdy typu plug-in, ponieważ BEV nie zużywają benzyny, a to jest bardzo ważne dla większości konsumentów, również pojazdy elektryczne oszczędzają więcej pieniędzy konsumentów niż hybrydowe pojazdy typu plug-in, kolejną pozytywną rzeczą w pełni elektrycznym pojeździe jest to, że jazda nim jest przyjemna. Główną cechą wyróżniającą hybrydy typu plug-in w porównaniu z BEV było to, że dzięki PHEV konsumenci nie muszą się martwić o zasięg, ale z biegiem czasu, wraz z rozwojem infrastruktury szybkiego ładowania i BEV z akumulatorami o dużej pojemności oferującymi większy zasięg i skrócony czas ładowania, PHEV ponownie zajęły miejsce na tylnym siedzeniu w porównaniu z popularnością BEV. Na przykład, według EV volumes, PHEV stanowiły 27% globalnej sprzedaży Plug-in w 2022 r. w porównaniu z 29% w 2021 r. Podczas gdy ich wolumen sprzedaży nadal rósł, ich udział w miksie PEV maleje, borykając się z cięciami zachęt i poprawą ofert BEV. Wzrost sprzedaży zależy w coraz większym stopniu od stopnia elektryfikacji. Podczas gdy BEV wzrosły o +59%, a PHEV o +46%, nieładowalne Full Hybrids wzrosły o +15%, a Mild Hybrids o +1% r/r. Globalna sprzedaż pojazdów, które można ładować z sieci (10,5 miliona), była wyższa niż w przypadku pojazdów nieładowalnych (8,4 miliona) po raz pierwszy w 2022 r. Sprzedaż pojazdów tylko z silnikiem spalinowym spadła o -7%; ich udział w globalnej sprzedaży pojazdów lekkich wynosi 76,8%, w porównaniu z 82,2% w 2021 r. FCEV pozostają nieistotne dla elektryfikacji pojazdów lekkich; ich dostawy utrzymały się na poziomie 15 400 sztuk w 2022 r., co stanowi 0,02% globalnego, rocznego wolumenu pojazdów lekkich.

Zakres raportu dotyczącego rynku systemów akumulatorów do pojazdów elektrycznych

„Azja i Pacyfik zdominowały rynek systemów akumulatorów do pojazdów elektrycznych w 2021 r.”

Rynek systemów akumulatorów do pojazdów elektrycznych w regionie Azji i Pacyfiku posiadał największy udział w rynku i oczekuje się, że utrzyma swój wzrost przez cały okres prognozy. Główne kraje w regionie Azji i Pacyfiku, takie jak Indie, Chiny, Tajlandia itp., będą największym rynkiem dla pojazdów elektrycznych. Wraz ze wzrostem wysiłków rządów na rzecz ograniczenia emisji CO2 i stania się neutralnym pod względem emisji dwutlenku węgla w odpowiednim czasie, a także dzięki lepszym technologiom akumulatorów i ofertom producentów OEM, wspólnie tworząc świetną propozycję wartości dla klientów wraz z poczuciem satysfakcji z jazdy EV, ich wkład w ratowanie planety zwiększył ambicje i entuzjazm konsumentów w posiadaniu EV. Ponadto rosnąca infrastruktura ładowania, która kiedyś była rzadkim widokiem, zaczęła pojawiać się częściej, co dodatkowo zwiększa niezawodność i zaufanie konsumentów do ekosystemu EV, które mieli do pojazdów ICE i ich infrastruktury. Również wzrost dochodów i większa liczba osób dołączających do siły roboczej tych krajów zwiększa zarówno potrzebę mobilności, jak i przystępność cenową ludzi, co dodatkowo zwiększa popyt na pojazdy elektryczne, co doprowadzi do wzrostu popytu na systemy akumulatorów. Na przykład, zgodnie z danymi dotyczącymi sprzedaży detalicznej w Indiach, z całkowitej sprzedaży 28 280 sztuk w CY2019, rosnący popyt konsumentów na elektryczne dwukołowce spowodował, że sprzedaż w CY2022 przekroczyła poziom 600 000 sztuk, osiągając 615 365 sztuk, odnotowując 305-procentowy wzrost rok do roku (CY2021: 151 685 sztuk) i stanowiąc 73 procent całkowitej sprzedaży elektrycznych dwukołowców wynoszącej 846 259 sztuk w ciągu ostatnich 10 lat

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zweryfikowane przez uwierzytelnionych kluczowych ekspertów z branży.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych podmiotów z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfele produktów, strategie ekspansji i najnowsze wydarzenia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek systemów akumulatorów do pojazdów elektrycznych można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia Badań dla Analizy Rynku Systemów Baterii do Pojazdów Elektrycznych (2022-2028)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku systemów baterii do pojazdów elektrycznych to trzy główne kroki podjęte w celu stworzenia i analizy adopcji systemów baterii do pojazdów elektrycznych w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych liczbowych rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku systemów baterii do pojazdów elektrycznych. Po założeniu i walidacji danych liczbowych rynku poprzez wywiady pierwotne, zastosowaliśmy podejście top-down/bottom-up do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży, której to dotyczy. Szczegółowa metodologia jest wyjaśniona poniżej:

Analiza Historycznej Wielkości Rynku

Krok 1: Dogłębne Studium Źródeł Wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku systemów baterii do pojazdów elektrycznych poprzez wewnętrzne źródła firm, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródła zewnętrzne, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja Rynku:

Po uzyskaniu historycznej wielkości rynku systemów baterii do pojazdów elektrycznych przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to typ pojazdu, typ baterii, zakres pojemności i typ napędu. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnej adopcji modeli testowania w danym regionie.

Krok 3: Analiza Czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku systemów baterii do pojazdów elektrycznych. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak typ pojazdu, typ baterii, zakres pojemności i typ napędu systemu baterii do pojazdów elektrycznych. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w sektorze systemów baterii do pojazdów elektrycznych na całym świecie.

Szacunek Obecnej Wielkości Rynku i Prognoza

Określanie Obecnej Wielkości Rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku systemów baterii do pojazdów elektrycznych i udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe, podziały i rozbicia rynku zostały określone przy użyciu wyżej wymienionego podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i Prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście top-down/bottom-up, aby uzyskać prognozę rynku na 2028 rok dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem przychodów (USD) i wskaźnik adopcji rynku systemów baterii do pojazdów elektrycznych na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na globalnym rynku systemów baterii do pojazdów elektrycznych pod względem oferowanych produktów. Również strategie wzrostu przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku

Walidacja Wielkości i Udziału Rynku

Badania Pierwotne: Przeprowadzono szczegółowe wywiady z Kluczowymi Liderami Opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szefowie sprzedaży, szefowie marketingu, szefowie operacyjni, szefowie regionalni, szefowie krajowi itp.) w głównych regionach. Wyniki badań pierwotnych zostały następnie podsumowane i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały połączone z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

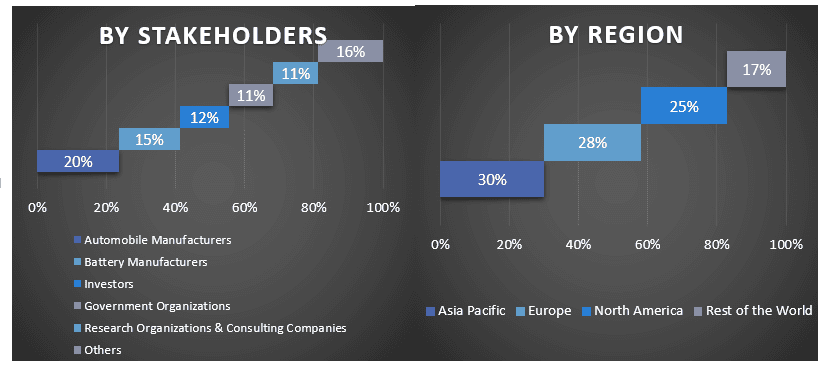

Podział Uczestników Pierwotnych w Różnych Regionach

Inżynieria Rynkowa

Zastosowano technikę triangulacji danych, aby ukończyć ogólne oszacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku systemów baterii do pojazdów elektrycznych. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach typu pojazdu, typu baterii, zakresu pojemności i typu napędu na globalnym rynku systemów baterii do pojazdów elektrycznych.

Główny Cel Badania Globalnego Rynku Systemów Baterii do Pojazdów Elektrycznych

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego rynku systemów baterii do pojazdów elektrycznych. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, aby oprzeć swoje decyzje inwestycyjne na analizie jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku w celu skorzystania z przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analizę obecnej i prognozowanej wielkości rynku systemów baterii do pojazdów elektrycznych pod względem wartości (USD). Również analizę obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary typu pojazdu, typu baterii, zakresu pojemności i typu napędu.

- Definicję i analizę ram regulacyjnych dla branży systemów baterii do pojazdów elektrycznych

- Analizę łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analizę obecnej i prognozowanej wielkości rynku systemów baterii do pojazdów elektrycznych dla głównego regionu

- Główne kraje regionów badanych w raporcie to Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata

- Profile firm z rynku systemów baterii do pojazdów elektrycznych oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek analizy danych mikromobilności: aktualna analiza i prognoza (2026-2034)

Nacisk na Komponent (Oprogramowanie / Platforma, Usługi); Rodzaj Analityki (Opisowa, Predykcyjna, Preskryptywna); Zastosowanie (Zarządzanie Flotą, Optymalizacja Tras, Prognozowanie Popytu, Analiza Zachowań Użytkowników); Użytkownik Końcowy (Operatorzy Mikromobilności, Rządy Miast/Inteligentne Miasta, Agencje Transportu Publicznego); Model Wdrożenia (Chmura, Lokalnie); oraz Region/Kraj

Rynek kompozytów samochodowych na Bliskim Wschodzie i w Afryce: aktualna analiza i prognoza (2025-2033)

Nacisk według rodzaju materiału (kompozyty z włókna węglowego, kompozyty z włókna szklanego, kompozyty z włókien naturalnych, kompozyty hybrydowe i inne), według typu pojazdu (samochody osobowe, lekkie pojazdy dostawcze, ciężkie pojazdy dostawcze, pojazdy elektryczne i inne), według użytkownika końcowego (OEM i rynek wtórny), według kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i pozostała część Bliskiego Wschodu i Afryki)

Rynek e-osi dla pojazdów dwukołowych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na Typ (E-Axle z Silnikiem w Piaście, E-Axle z Silnikiem Centralnym, Zintegrowany E-Axle); Zastosowanie (Hulajnogi Elektryczne, Motocykle Elektryczne, Rowery Cargo i Dostawcze, Floty Mobilności Współdzielonej); i Kraj.

Rynek podpór przyczep ciężarowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na operację (ręczny i automatyczny system podnoszenia podwozia naczepy); Udźwig (poniżej 20 000 LBS, od 20 000 LBS do 50 000 LBS i powyżej 50 000 LBS); Kanał sprzedaży (OEM i Aftermarket); oraz Region/Kraj