Rynek infrastruktury ładowania dla e-ciężarówek w Europie: aktualna analiza i prognoza (2023-2030)

Nacisk na typ ładowania (ładowanie komercyjne i ładowanie w warunkach domowych); szybkość ładowania (ładowanie szybkie i ładowanie wolne); typ ładowarki (AC i DC); oraz kraje

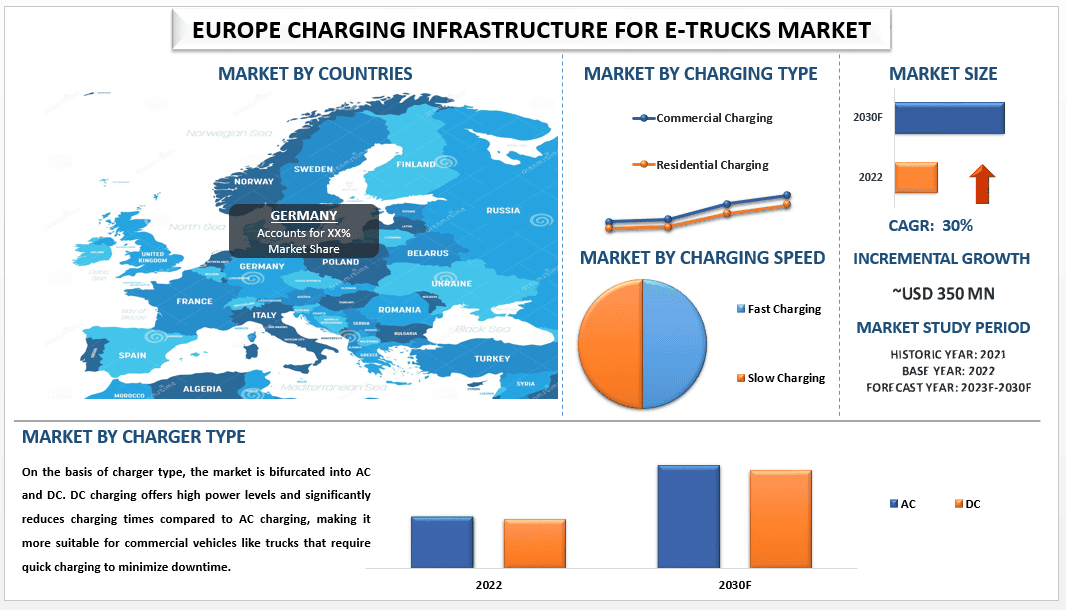

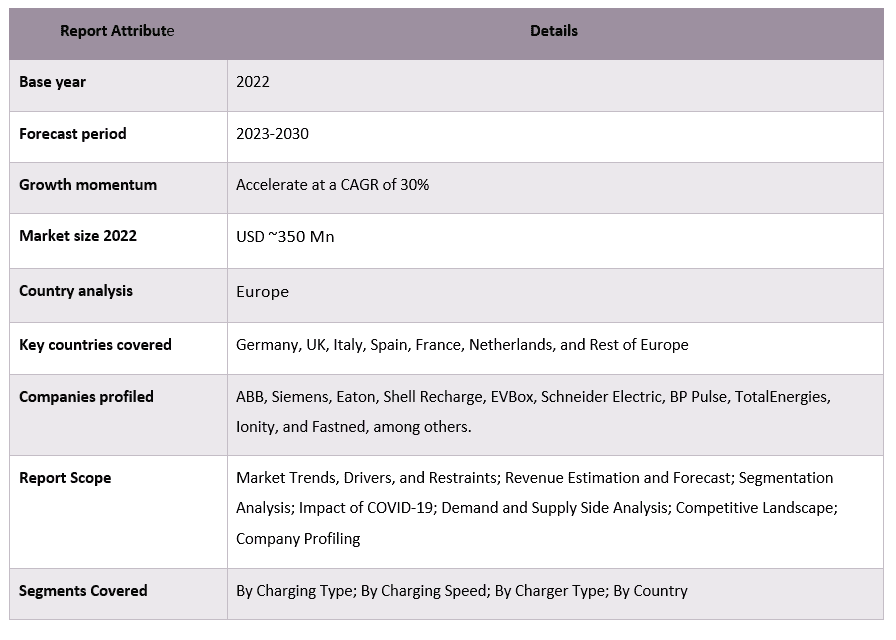

Wartość europejskiego rynku infrastruktury ładowania dla e-ciężarówek wyniosła 350 milionów USD i oczekuje się, że będzie rósł w silnym tempie CAGR wynoszącym około 30% w okresie prognozowania, ze względu na rosnące wykorzystanie elektrycznych pojazdów komercyjnych i dążenie do zrównoważonych rozwiązań transportowych. Doprowadziło to do wzrostu liczby elektrycznych ciężarówek, co z kolei napędza popyt na infrastrukturę ładowania dla e-ciężarówek w Europie. Rynek obserwuje przesunięcie w kierunku rozwiązań ładowania o dużej mocy, aby skrócić czas ładowania elektrycznych ciężarówek. Coraz powszechniejsze stają się ultraszybkie stacje ładowania, zdolne do dostarczania dużej liczby kilowatogodzin, zaspokajające potrzeby operacji transportu ciężarowego na długich dystansach. Na przykład, w kwietniu 2023 roku ABB Group wprowadziła swoje najnowsze rozwiązanie do ładowania dużej mocy, zdolne do dostarczania do 500 kW, co znacznie skraca czas ładowania elektrycznych ciężarówek. Nowa ładowarka ma na celu rozwianie obaw związanych z zasięgiem w przypadku operacji transportu ciężarowego na długich dystansach.

Do głównych graczy działających na rynku należą ABB, Siemens, Eaton, Shell Recharge, EVBox, Schneider Electric, BP Pulse, TotalEnergies, Ionity, Fastned i inni. Gracze ci podejmują liczne fuzje i przejęcia wraz z partnerstwami, aby ułatwić klientom dostęp do zaawansowanych technologicznie i innowacyjnych produktów/technologii.

Informacje przedstawione w raporcie

„Spośród typów ładowania, segment ładowania komercyjnego zdominował rynek w okresie prognozy”.

Na podstawie typu ładowania rynek jest podzielony na ładowanie komercyjne i ładowanie w gospodarstwach domowych. Wśród nich segment ładowania komercyjnego zdominował rynek w 2022 roku. Najwięksi gracze w sektorze infrastruktury ładowania pojazdów elektrycznych, tacy jak Electrify Europe i EVBox, aktywnie rozszerzają swoje publiczne sieci ładowania w całej Europie. Firmy te zapewniły sobie partnerstwa z różnymi zainteresowanymi stronami, w tym z władzami miast i prywatnymi przedsiębiorstwami, w celu rozmieszczenia większej liczby stacji ładowania w kluczowych lokalizacjach. Ponadto, kilku dostawców publicznej infrastruktury ładowania, takich jak ABB Group i Fastned, dokonało znacznych postępów w technologii ultraszybkiego ładowania dla elektrycznych ciężarówek. Rozwój ten ma na celu znaczne skrócenie czasu ładowania, rozwiązując krytyczny problem dla operatorów komercyjnych elektrycznych ciężarówek.

„Wśród prędkości ładowania, segment szybkiego ładowania prawdopodobnie będzie miał największy udział w rynku”

Na podstawie prędkości ładowania, rynek jest podzielony na szybkie ładowanie i wolne ładowanie. Segment szybkiego ładowania prawdopodobnie będzie miał największy udział w rynku infrastruktury ładowania elektrycznych ciężarówek w Europie. Ostatnie postępy w technologii szybkiego ładowania poprawiły wydajność i niezawodność stacji ładowania o dużej mocy. Firmy inwestują w badania i rozwój, aby zwiększyć możliwości infrastruktury szybkiego ładowania, czyniąc ją bardziej atrakcyjną dla operatorów komercyjnych elektrycznych ciężarówek. Na przykład, w czerwcu 2023 roku ABB Group zaprezentowała swoje najnowsze rozwiązanie ultraszybkiego ładowania, zdolne do dostarczania do 350 kW mocy. Ten postęp znacznie skraca czas ładowania elektrycznych ciężarówek, zaspokajając potrzeby operacji transportu ciężarowego na długich dystansach. Nowa technologia wzbudziła zainteresowanie największych firm logistycznych, które chcą przejść na floty elektryczne.

Zakres raportu dotyczącego europejskiego rynku infrastruktury ładowania dla e-ciężarówek

„Niemcy posiadają największy udział w europejskim rynku infrastruktury ładowania dla e-ciężarówek w 2022 roku”.

Niemcy są siedzibą jednych z wiodących na świecie producentów samochodów, w tym Volkswagen, Daimler i BMW. Wraz z rozwojem rynku elektrycznych ciężarówek, te ugruntowane firmy prawdopodobnie odegrają kluczową rolę w produkcji i wdrażaniu elektrycznych ciężarówek, co dodatkowo napędza popyt na infrastrukturę ładowania. Na przykład, w czerwcu 2023 roku Volkswagen ogłosił znaczne inwestycje w projekty infrastruktury ładowania w całych Niemczech. Inicjatywa ta ma na celu wzmocnienie sieci ładowania i przyspieszenie przyjęcia elektrycznych ciężarówek produkowanych przez Volkswagen i inne marki należące do Volkswagen Group. Ponadto, w kwietniu 2023 roku BMW, znane ze swoich elektrycznych pojazdów osobowych, zaprezentowało innowacyjną technologię ładowania zdolną do dostarczania ładowania prądem stałym o dużej mocy dla elektrycznych ciężarówek. Oczekuje się, że postępy firmy w zakresie rozwiązań ładowania przyniosą korzyści nie tylko pasażerskim pojazdom elektrycznym, ale także rosnącemu rynkowi elektrycznych ciężarówek.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zatwierdzone przez autentycznych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych podmiotów z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfele produktów, strategie ekspansji i najnowsze osiągnięcia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowania:

Europejski rynek infrastruktury ładowania dla e-ciężarówek można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, więc skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla analizy rynku europejskiej infrastruktury ładowania dla e-ciężarówek (2023-2030)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku europejskiej infrastruktury ładowania dla e-ciężarówek były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji ciężarówek w głównych krajach. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości europejskiej infrastruktury ładowania dla e-ciężarówek. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne zastosowaliśmy podejście top-down/bottom-up do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku europejskiej infrastruktury ładowania dla e-ciężarówek za pośrednictwem wewnętrznych źródeł firmy, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku europejskiej infrastruktury ładowania dla e-ciężarówek przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to typ ładowania, prędkość ładowania i typ ładowarki. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnej adopcji modeli testowych w danym państwie.

Krok 3: Analiza czynnikowa:

Po zdobyciu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku europejskiej infrastruktury ładowania dla e-ciężarówek. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak typ ładowania, prędkość ładowania i typ ładowarki europejskiej infrastruktury ładowania dla e-ciężarówek. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję działalności i wprowadzanie produktów na rynek w sektorze europejskiej infrastruktury ładowania dla e-ciężarówek.

Szacunek obecnej wielkości rynku i prognoza

Określenie obecnej wielkości rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na europejskim rynku infrastruktury ładowania dla e-ciężarówek oraz udziałów w rynku segmentów. Wszystkie wymagane podziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania rynku i prognoz przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście top-down/bottom-up, aby dojść do prognozy rynkowej na rok 2030 dla różnych segmentów i podsegmentów na głównych rynkach. Metodologia badań przyjęta w celu oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem przychodów (USD) i wskaźnika adopcji europejskiej infrastruktury ładowania dla e-ciężarówek na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów rynku i podsegmentów

- Kluczowi gracze na europejskim rynku infrastruktury ładowania dla e-ciężarówek pod względem oferowanych produktów. Ponadto strategie rozwoju przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku.

Walidacja wielkości rynku i udziału

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef ds. sprzedaży, szef ds. marketingu, szef ds. operacji, szef regionalny, szef krajowy itp.) w głównych krajach. Wyniki badań pierwotnych zostały następnie podsumowane, a analiza statystyczna została przeprowadzona w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych zostały połączone z danymi wtórnymi, co przekształciło informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i dojść do precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu europejskiej infrastruktury ładowania dla e-ciężarówek. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach typu ładowania, prędkości ładowania, typu ładowarki w europejskiej infrastrukturze ładowania dla e-ciężarówek.

Główny cel badania europejskiej infrastruktury ładowania dla e-ciężarówek

W badaniu wskazano obecne i przyszłe trendy rynkowe europejskiej infrastruktury ładowania dla e-ciężarówek. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoje decyzje inwestycyjne na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie państwa, zapewniając uczestnikowi przemysłowemu platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi bycia pierwszym. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku europejskiej infrastruktury ładowania dla e-ciężarówek pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów.

- Segmenty w badaniu obejmują obszary typu ładowania, prędkości ładowania i typu ładowarki.

- Definicja i analiza ram regulacyjnych dla europejskiej infrastruktury ładowania dla e-ciężarówek

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurencji w branży.

- Analiza obecnej i prognozowanej wielkości rynku europejskiej infrastruktury ładowania dla e-ciężarówek dla głównych krajów.

- Główne kraje badane w raporcie to Niemcy, Wielka Brytania, Włochy, Hiszpania, Francja, Holandia i reszta Europy.

- Profil firmy europejskiej infrastruktury ładowania dla e-ciężarówek i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek analizy danych mikromobilności: aktualna analiza i prognoza (2026-2034)

Nacisk na Komponent (Oprogramowanie / Platforma, Usługi); Rodzaj Analityki (Opisowa, Predykcyjna, Preskryptywna); Zastosowanie (Zarządzanie Flotą, Optymalizacja Tras, Prognozowanie Popytu, Analiza Zachowań Użytkowników); Użytkownik Końcowy (Operatorzy Mikromobilności, Rządy Miast/Inteligentne Miasta, Agencje Transportu Publicznego); Model Wdrożenia (Chmura, Lokalnie); oraz Region/Kraj

Rynek kompozytów samochodowych na Bliskim Wschodzie i w Afryce: aktualna analiza i prognoza (2025-2033)

Nacisk według rodzaju materiału (kompozyty z włókna węglowego, kompozyty z włókna szklanego, kompozyty z włókien naturalnych, kompozyty hybrydowe i inne), według typu pojazdu (samochody osobowe, lekkie pojazdy dostawcze, ciężkie pojazdy dostawcze, pojazdy elektryczne i inne), według użytkownika końcowego (OEM i rynek wtórny), według kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i pozostała część Bliskiego Wschodu i Afryki)

Rynek e-osi dla pojazdów dwukołowych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na Typ (E-Axle z Silnikiem w Piaście, E-Axle z Silnikiem Centralnym, Zintegrowany E-Axle); Zastosowanie (Hulajnogi Elektryczne, Motocykle Elektryczne, Rowery Cargo i Dostawcze, Floty Mobilności Współdzielonej); i Kraj.

Rynek podpór przyczep ciężarowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na operację (ręczny i automatyczny system podnoszenia podwozia naczepy); Udźwig (poniżej 20 000 LBS, od 20 000 LBS do 50 000 LBS i powyżej 50 000 LBS); Kanał sprzedaży (OEM i Aftermarket); oraz Region/Kraj