Europejskie analizy rynku infrastruktury chmurowej: analizy i prognozy, 2018-2024

Nacisk na rodzaj wdrożenia (chmura publiczna, chmura prywatna), usługi chmury publicznej (SaaS, PaaS, IaaS, reklama w chmurze, BPaaS), użytkownik końcowy (bankowość, usługi finansowe i ubezpieczeniowe, handel detaliczny, telekomunikacja i IT, opieka zdrowotna, media i rozrywka, agencje rządowe, edukacja, energetyka, produkcja, inne branże)

Europejski rynek infrastruktury chmurowej znacznie się rozwinął. Niedobór wykwalifikowanych pracowników w europejskim sektorze IT stworzył interesujące możliwości outsourcingu. Obecny trend w ICT, a mianowicie cloud computing, stanowi ewolucję, w której chmura na wiele sposobów przyczynia się do przyspieszenia innowacji technologicznych. Konwergencja rozwoju ICT w regionie europejskim w ostatnich latach znacznie pomnożyła wybory dostępne dla użytkowników, jak i dostawców technologii. Technologia chmurowa stworzyła innowacyjne możliwości zarówno dla dostawców usług, jak i konsumentów usług chmurowych w Europie, ponieważ technologia w Europie charakteryzuje się młodością, innowacyjnością i dynamiką oraz wykazuje niskie bariery wejścia. Technologia chmurowa oferuje europejskim firmom możliwość stania się liderami rynku. Umożliwia ona MŚP budowanie działalności i korzystanie z mocy obliczeniowej po niskich kosztach, co wcześniej wymagało inwestycji w ICT, która przekraczała ich możliwości.

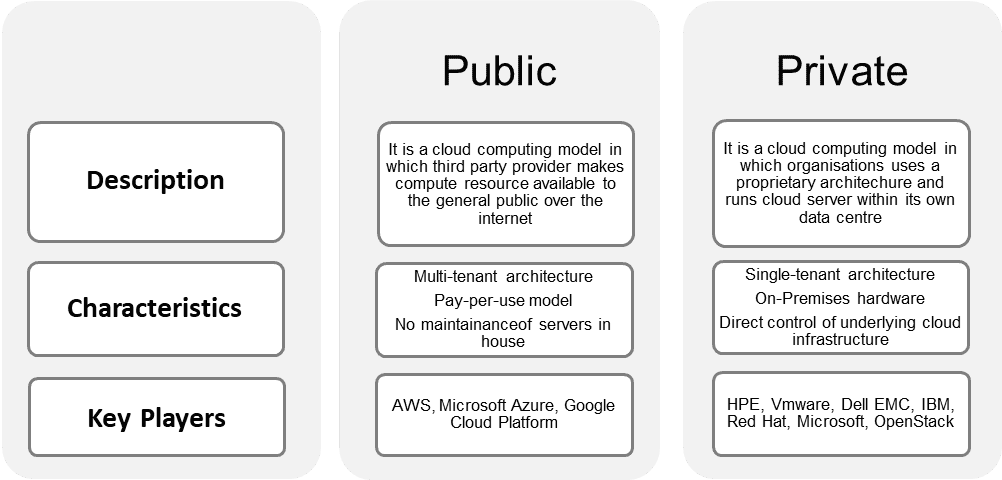

Graficzne przedstawienie modelu wdrażania chmury obliczeniowej analizowanego w badaniu

Europejski rynek infrastruktury chmurowej osiągnął przychody w wysokości US XX miliardów dolarów i oczekuje się, że odnotuje rozsądny wzrost o 10% w prognozowanym okresie (2018-2024). Tempo adopcji technologii chmurowej w Europie ma wzrosnąć wielokrotnie w nadchodzących latach, głównie ze względu na szybkie dojrzewanie technologii chmurowej oraz dynamiczne i konkurencyjne środowisko IT. Technologia chmurowa stopniowo przedefiniowała sposób jej wykorzystania wśród przedsiębiorstw i użytkowników końcowych, zwłaszcza w krajach rozwiniętych, takich jak Wielka Brytania, Niemcy i Francja, co dodatkowo przewiduje się wniknięcie do innych krajów, a mianowicie Irlandii, Austrii i Finlandii. Wraz z ciągłą dojrzałością i standaryzacją przewiduje się, że coraz więcej firm przyjmie technologię chmurową, a tym samym dostrzeże korzyści płynące z innowacji IT. Jednak fragmentacja jednolitego rynku cyfrowego, przejrzystość i ochrona danych oraz zdolność integracji stanowią niektóre z parametrów ograniczających, które utrudniają potencjał rynkowy.

Wnioski przedstawione w raporcie:

- Raport analizuje usługi infrastruktury chmurowej głównie dla publicznego i prywatnego modelu wdrażania w regionie europejskim. Aby dodatkowo uzupełnić analizę, raport dzieli również rynek na podstawie usług infrastruktury chmurowej, branży użytkownika końcowego, która jest wdrażana w różnych krajach na całym świecie.

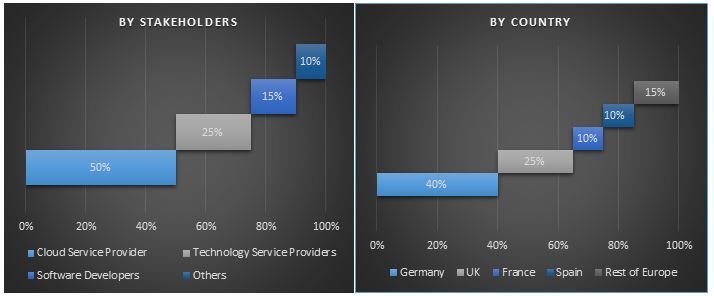

- Raport analizuje wszystkie potencjalne kraje, które wykazały zwiększone wdrażanie usług chmurowych w ciągu ostatniej dekady. Publiczny i prywatny model wdrażania chmury jest dodatkowo podzielony na różne usługi, w tym chmurę publiczną (Software as a Service (SaaS), Platform as a Service (PaaS), Infrastructure as a Service (IaaS), Business process as a Service (BPaaS) i reklamę w chmurze. Reklamy w chmurze publiczne usługi chmurowe zdominowały rynek w 2017 roku z udziałem w rynku wynoszącym 44%.

- Prywatny model wdrażania chmury jest podzielony na zarządzany hosting i kolokację, a ten pierwszy miał największy udział w rynku chmurowym w Europie. Szacuje się, że zarządzany hosting będzie rósł w rozsądnym CAGR na poziomie 13% w prognozowanym okresie.

- Raport analizuje również różne potencjalne branże użytkowników końcowych, które są najczęstszymi użytkownikami i najprawdopodobniej będą motorem wzrostu dla branży. Bankowość, usługi finansowe i ubezpieczenia, branża detaliczna, telekomunikacja i IT, opieka zdrowotna, media i rozrywka, agencje rządowe, edukacja, energetyka i produkcja, między innymi, to główne branże użytkowników końcowych analizowane podczas badania. W sektorze telekomunikacyjnym i IT generowana jest ogromna ilość danych, w związku z czym sektor ten stał się największym użytkownikiem cloud computingu, odpowiadając za udział w rynku wynoszący 17% w 2017 roku.

- Aby lepiej zrozumieć geograficzne przenikanie rynku usług chmurowych w regionie europejskim, rynek jest analizowany na podstawie jego zasięgu w krajach takich jak Niemcy, Francja, Wielka Brytania, Hiszpania, Rosja, Włochy i reszta Europy. Niemcy mają jeden z największych udziałów w globalnym rynku cloud computingu, dzięki postępującej cyfryzacji w każdym aspekcie, podczas gdy Francja zajmuje drugie co do wielkości miejsce na europejskim rynku cloud computingu, głównie ze względu na gwałtowny wzrost akceptacji cloud computingu przez nowych i wschodzących graczy w połączeniu z małymi i średnimi przedsiębiorstwami. Ponadto Wielka Brytania również zyskała na znaczeniu i stanowi znaczące miejsce docelowe usług chmurowych wśród przedsiębiorstw ze względu na ogromną bazę klientów, zaawansowaną gospodarkę i brak wąskich gardeł infrastrukturalnych. Oczekuje się, że niemiecki rynek infrastruktury chmurowej osiągnie wartość 22,0 miliardów USD do 2024 roku.

- Europejski rynek cloud computingu zapewnia również konkurencyjny benchmarking wiodących graczy na tym rynku, który obejmuje profilowanie firm takich jak Cisco System Inc., Equinix Inc., Google Inc., IBM Corporation, Salesforce.com, AT&T Inc., Amazon Web Services Inc., DXC Technology Company, HP Inc. i Rackspace Hosting Inc. Firmy te działają w tym sektorze od kilku lat i mają zdywersyfikowane portfele produktów, innowacyjne technologie i silne sieci dystrybucji na całym świecie.

Powody, dla których warto kupić raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie zweryfikowane przez autentycznych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej kondycji branży w skrócie

- Raport obejmuje dogłębną analizę wybitnych firm z branży, z naciskiem na kluczowe dane finansowe, portfolio produktów, strategie ekspansji i najnowsze wydarzenia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży.

- Badanie atrakcyjności branży za pomocą analizy Pięciu Sił Portera

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowywania:

Rynek europejskiej infrastruktury chmurowej można dostosować do poziomu krajowego lub dowolnego innego segmentu rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zapewniamy również w pełni dostosowane rozwiązania dla klientów.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku europejskiego rynku usług infrastruktury chmurowej to trzy główne kroki związane z tworzeniem i analizą ogólnego rynku europejskiego rynku usług infrastruktury chmurowej. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych dotyczących historycznego rynku technologii i ogólnego oszacowania obecnego rynku. Po drugie, w celu zweryfikowania tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości europejskiego rynku usług infrastruktury chmurowej. Po wszystkich założeniach, oszacowaniu wielkości rynku i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowano podejście odgórne, aby prognozować całkowitą wielkość europejskiego rynku usług infrastruktury chmurowej. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów technologii. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku europejskiego rynku usług infrastruktury chmurowej za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe, zapisy inwentaryzacyjne, dane dotyczące sprzedaży itp. oraz źródeł zewnętrznych, w tym czasopism branżowych, artykułów prasowych, publikacji rządowych, publikacji konkurencji, raportów sektorowych, publikacji organów regulacyjnych, organizacji standardów bezpieczeństwa, baz danych stron trzecich i innych wiarygodnych publikacji.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości całego rynku przeprowadzono szczegółową analizę wtórną w celu zebrania historycznych danych rynkowych i udziałów dla różnych segmentów i podsegmentów europejskiego rynku usług infrastruktury chmurowej. Główne segmenty uwzględnione w raporcie to publiczny i prywatny model wdrażania, usługa infrastruktury chmurowej i branża użytkowników końcowych. Przeprowadzono również dalszą analizę podsegmentów głównych segmentów europejskiego rynku usług infrastruktury chmurowej.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadzono szczegółową analizę czynnikową w celu oszacowania obecnej wielkości europejskiego rynku usług infrastruktury chmurowej. Analiza czynnikowa została przeprowadzona przy użyciu zmiennych zależnych i niezależnych, takich jak preferencje dotyczące typu modelu wdrażania, tj. publicznego i prywatnego, siła nabywcza klientów, obawy dotyczące bezpieczeństwa danych itp. Przeanalizowano historyczne trendy europejskiego rynku usług infrastruktury chmurowej i ich wpływ z roku na rok na wielkość i udział w rynku w niedawnej przeszłości. Dokładnie zbadano również scenariusz popytu i podaży.

Szacowanie obecnej wielkości rynku i prognoza

Określenie obecnej wielkości rynku: Na podstawie użytecznych informacji uzyskanych z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy w głównych zastosowaniach i rynkach, udziałów rynkowych tych graczy, łańcucha dostaw branży i łańcucha wartości branży. Wszystkie wymagane udziały procentowe, podziały i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do oszacowania rynku i prognozy przypisano wagę różnym czynnikom, w tym czynnikom napędowym i trendom, ograniczeniom i możliwościom. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. Bottom-up/Top-down, aby dojść do prognozy rynkowej dotyczącej 2024 roku dla różnych segmentów i podsegmentów technologii w głównych krajach europejskich. Metodologia badawcza przyjęta w celu oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem wartości (US$) i wskaźnika adopcji usług infrastruktury chmurowej w głównych krajach europejskich

- Wszystkie udziały procentowe, podziały i podziały segmentów rynku i podsegmentów

- Kluczowi gracze w głównych zastosowaniach i rynkach, a także udział w rynku każdego gracza. Ponadto strategie rozwoju przyjęte przez tych graczy w celu konkurowania na stale rosnącym europejskim rynku usług infrastruktury chmurowej

Walidacja wielkości i udziału w rynku

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VPs, dyrektor ds. sprzedaży, dyrektor ds. marketingu, dyrektor ds. operacyjnych i dyrektor regionalny itp.). Podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w przydatne spostrzeżenia.

Podział uczestników pierwotnych

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć cały proces inżynierii rynku, aby dojść do dokładnych liczb statystycznych każdego segmentu i podsegmentu dotyczącego europejskiego rynku usług infrastruktury chmurowej. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach typu wdrożenia, tj. wdrożenia publicznego lub prywatnego. Usługi chmury publicznej, tj. oprogramowanie jako usługa (SaaS), platforma jako usługa (PaaS), infrastruktura jako usługa (IaaS), proces biznesowy jako usługa (BPaaS) i reklama w chmurze wraz z prywatnymi usługami chmurowymi, tj. zarządzany hosting i kolokacja, zostały uwzględnione podczas prognozowania rynku. Ponadto w badaniu uwzględniono również szczegółową analizę technologii w głównym segmencie przemysłowym.

Główny cel badania europejskiego rynku usług infrastruktury chmurowej

W badaniu wskazano obecne i przyszłe trendy rynkowe europejskiego rynku usług infrastruktury chmurowej. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą opierać swoje decyzje dotyczące inwestycji, korzystając z analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określą ogólną atrakcyjność rynku, zapewniając platformę dla uczestników przemysłu do wykorzystania niewykorzystanego rynku w celu uzyskania korzyści jako pierwszy podmiot. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości europejskiego rynku usług infrastruktury chmurowej pod względem wartości (US$)

- Analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów europejskiego rynku usług infrastruktury chmurowej

- Segmenty w badaniu obejmują typ wdrożenia, wdrożenie publiczne i prywatne, branżę użytkowników końcowych i kraj

- Zdefiniowanie i opisanie technologii i protokołów używanych na europejskim rynku usług infrastruktury chmurowej

- Przewidywanie potencjalnego ryzyka związanego z technologią wraz z analizą klientów i konkurencji itp.

- Zdefiniowanie i analiza regulacji rządowych dla europejskiego rynku usług infrastruktury chmurowej

- Analiza obecnej i prognozowanej wielkości europejskiego rynku usług infrastruktury chmurowej dla głównych krajów europejskich, w tym Niemiec, Francji, Wielkiej Brytanii, Hiszpanii, Rosji, Włoch i reszty Europy

- Zdefiniowanie i analiza krajobrazu konkurencyjnego europejskiego rynku usług infrastruktury chmurowej oraz strategii rozwoju przyjętych przez uczestników rynku w celu utrzymania się na stale rosnącym rynku

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

June 9, 2026

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj

April 28, 2026