Rynek inteligentnych domów w Europie: aktualna analiza i prognoza (2019-2025)

Nacisk na Zastosowanie (Bezpieczeństwo, Inteligentne Urządzenia, Ogrzewanie, Wentylacja, Klimatyzacja (HVAC), Rozrywka Domowa, Inteligentne Systemy Oświetleniowe, Inteligentne Zarządzanie Energią), Technologia (Bezprzewodowa i Przewodowa Technologia Inteligentnego Domu), Użytkownicy Końcowi (Użytkownicy Końcowi Domowi i Komercyjni)

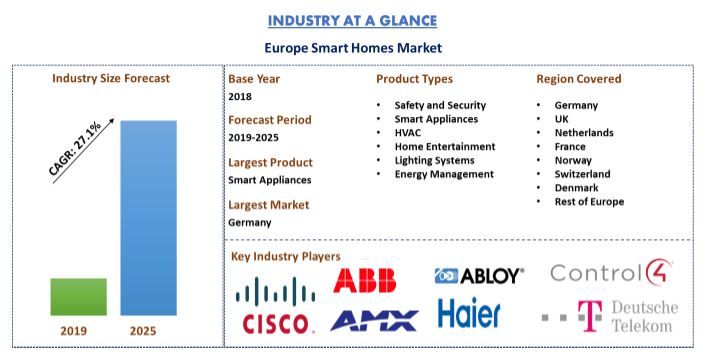

Wartość europejskiego rynku inteligentnych domów w 2018 roku wyniosła 9 674,1 mln USD i oczekuje się, że w prognozowanym okresie 2019-2025 wzrośnie przy CAGR na poziomie 27,1%. Europejski przemysł inteligentnych domów, mimo że znajduje się na poziomie niszowym, jest drugim najważniejszym regionem w krajobrazie inteligentnych domów. Przemysł inteligentnych domów w regionie odnotował szerokie przyjęcie w ciągu ostatnich kilku lat, szczególnie w krajach takich jak Niemcy, Wielka Brytania, Holandia i Francja. Szybka cyfryzacja, wysoki wskaźnik penetracji smartfonów, rosnące zapotrzebowanie na zużycie energii i emisję oraz rosnące obawy o bezpieczeństwo stanowią jedne z głównych parametrów katalizujących wzrost europejskiego rynku inteligentnych domów. Ponadto rosnąca liczba starzejącej się populacji również stworzyła wiele miejsca na rewolucję inteligentną w sektorze opieki zdrowotnej, napędzając w ten sposób europejski rynek inteligentnych domów. Jednak brak edukacji i wiedzy wśród konsumentów na temat inteligentnych urządzeń, obawy konsumentów dotyczące bezpieczeństwa danych, skomplikowana instalacja w połączeniu z wysoką ceną inteligentnych urządzeń domowych to niektóre z czynników, które stanowią złożone wyzwania utrudniające rozwój sektora inteligentnych domów w Europie.

Pomimo tych wyzwań oczekuje się, że potencjalny wzrost operatorów telekomunikacyjnych, dostawców ubezpieczeń i gwałtowny wzrost starzejącej się populacji w znacznym tempie przyciągną globalnych graczy do inwestowania i wprowadzania zaawansowanych technologicznie produktów AGD w poszczególnych regionach. Rosnące inwestycje i rozwój europejskich firm wraz z obecnością lokalnych graczy, takich jak Hive, Tado i Netatmo, oferujących produkty dla inteligentnych domów, dobrze dopasowane do specyfikacji konsumentów, dodatkowo mają napędzać rynek. Niewątpliwie wprowadzenie na rynek Amazon Echo i Google Home wywołało falę adopcji inteligentnych urządzeń również w Europie. Nowe technologie, takie jak sterowanie głosowe i sztuczna inteligencja, nie tylko mają na celu zapewnienie większej wygody użytkownikom końcowym, ale w pewnym stopniu przyczyniły się do wzrostu świadomości konsumentów.

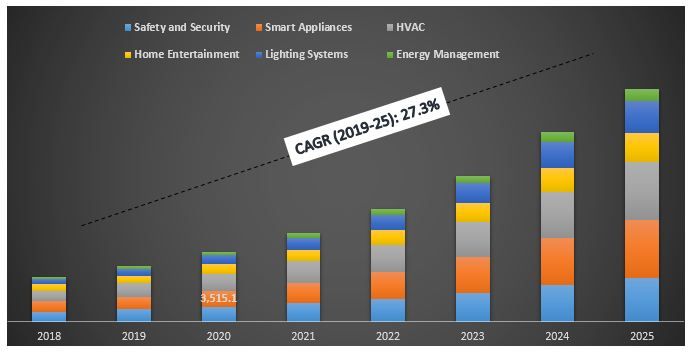

“Szacuje się, że wskaźnik penetracji HVAC zajmie znaczący udział 23,8% w całym rynku.”

Europejski przemysł inteligentnych domów można podzielić na różne obszary zastosowań, które obejmują bezpieczeństwo, oświetlenie, HVAC, rozrywkę, inteligentne urządzenia i zarządzanie energią, między innymi. Wraz ze zmianą preferencji konsumentów i marketingiem promocyjnym urządzeń oświetleniowych i HVAC, obszary te prawdopodobnie będą należeć do głównych trendów w prognozowanym okresie.

Wielkość europejskiego rynku inteligentnych domów według produktu 2018-2025 (mln USD)

“Oczekuje się, że technologia bezprzewodowa będzie rosła przy wyższym CAGR w analizowanym okresie.”

Na podstawie technologii rynek jest podzielony na segmenty przewodowe i bezprzewodowe. Technologia bezprzewodowa dominuje na rynku i oczekuje się, że utrzyma swoją dominację do 2025 roku. Oczekuje się jednak, że technologia bezprzewodowa będzie rosła przy wyższym CAGR w analizowanym okresie. Odpowiedni segment jest podzielony na technologie Wi-Fi, Bluetooth, ZigBee i Z-wave, przy czym rynek technologii inteligentnych domów Wi-Fi osiągnął 5 006,7 mln USD w 2018 roku.

“Wśród użytkowników końcowych segment mieszkaniowy ma największy udział w europejskim rynku inteligentnych domów”

Ponadto rynek jest dalej podzielony na różnych użytkowników końcowych, przy czym segment mieszkaniowy ma największy udział w europejskim rynku inteligentnych domów. Wraz z szybkim postępem technologicznym, zmieniającym się stylem życia i rosnącym dochodem rozporządzalnym konsumentów, mieszkania/domy ze średniej półki prawdopodobnie będą rządzić rynkiem inteligentnych domów do 2025 roku, a następnie luksusowe wille i apartamenty. Segment mieszkań/domów ze średniej półki na rynku inteligentnych domów mieszkaniowych wygenerował przychody w wysokości 2 790,2 mln USD w 2018 roku. Ponadto, wśród komercyjnych użytkowników końcowych, szpitale podbiły rynek, zajmując wiodący udział na rynku, hotele wykażą maksymalny wzrost CAGR o XX% w prognozowanym okresie na danym rynku.

“Niemcy dominują na europejskim rynku inteligentnych domów, odpowiadając za 20,8% udziału”

W celu dogłębnej analizy branży badanie przeprowadzono w pięciu regionach, w tym w Niemczech, Wielkiej Brytanii, Holandii, Francji, Norwegii, Szwajcarii, Danii i pozostałej części Europy. Niemcy odgrywają główną rolę na rynku technologicznym którego wartość w 2015,3 mln USD i szacuje się, że w analizowanym okresie odnotuje rozsądny złożony wzrost na poziomie 24,1%. Oczekuje się jednak, że Szwajcaria odnotuje najwyższy wzrost w analizowanym okresie.

Konkurencyjny krajobraz - 20 najlepszych graczy rynkowych

Niektórzy z głównych analizowanych graczy podczas badania to Haier Electronics, ABB Limited, Acuity Brands, Inc., AMX, LLC, ASSA ABLOY, Cisco Systems, Inc., Control4 Corporation, Crestron Electronics Inc., Deutsche Telekom AG, Emerson Electric Co., General Electric Company, Samsung Electronics Ltd, Honeywell International Inc., IBM Corporation, LG Electronics Inc., Monitronics International Inc., Schneider Electric S.E., Siemens AG, United Technologies Corporation i Vivint Inc. Firmy te mogą gromadzić inwestycje z innych obszarów działalności na rynku inteligentnych domów i opracowywać innowacyjne produkty związane z rosnącym popytem na inteligentne urządzenia domowe.

Powody, dla których warto kupić:

- Badanie rynku inteligentnych domów przedstawia aktualną wielkość rynku, trendy i prognozy do 2025 roku. Analiza przedstawiona w raporcie jest połączeniem dogłębnych badań wtórnych i wkładu kluczowych liderów opinii z branży

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka

- Raport obejmuje szczegółową analizę wybitnych konkurentów z branży, z naciskiem na kluczowe dane finansowe przedsiębiorstwa, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie atrakcyjności branży za pomocą analizy Pięciu Sił Portera

- Badanie kompleksowo obejmuje rynek w różnych segmentach i podsegmentach

- Raport przedstawia dogłębną analizę branży na poziomie regionalnym

Opcje dostosowywania:

UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zapewniamy również w pełni dostosowane rozwiązania dla klientów. Europejski rynek inteligentnych domów można dostosować do poziomu regionalnego/krajowego lub dowolnego innego segmentu rynku.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku dla europejskiej technologii inteligentnego domu były trzema głównymi krokami w celu stworzenia i przeanalizowania ogólnego wskaźnika adopcji technologii inteligentnego domu w regionie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych dotyczących historycznego rynku technologii i ogólnego oszacowania obecnego rynku. Po drugie, w celu potwierdzenia tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości technologii inteligentnego domu w regionie. Po wszystkich założeniach, oszacowaniu wielkości rynku i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowano podejście z góry na dół, aby prognozować całkowitą wielkość rynku technologii inteligentnego domu na poziomie regionalnym lub krajowym. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów technologii. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku europejskiego rynku technologii inteligentnego domu poprzez wewnętrzne źródła firmy, takie jak raport roczny i sprawozdania finansowe czołowych graczy, prezentacje wyników, komunikaty prasowe, zapisy inwentarzowe, dane dotyczące sprzedaży itp. oraz źródła zewnętrzne, w tym czasopisma branżowe, wiadomości i artykuły, publikacje rządowe, dane ekonomiczne, publikacje konkurencji, raporty sektorowe, publikacje organów regulacyjnych, organizacje zajmujące się normami bezpieczeństwa, bazy danych stron trzecich i inne wiarygodne publikacje. Do gromadzenia danych ekonomicznych wykorzystano źródła takie jak Bank Światowy, MFW, Trading Economics, Trade Map i UN Comtrade.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku ogólnego europejskiego rynku inteligentnego domu, przeprowadzono szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla różnych segmentów i podsegmentów regionalnej technologii inteligentnego domu. Główne segmenty uwzględnione w raporcie to technologia, zastosowanie i użytkownicy końcowi. Dalszą analizę przeprowadzono również dla podsegmentów głównych segmentów regionalnej technologii inteligentnego domu.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadzono szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku technologii inteligentnego domu w Europie. Analizę czynnikową przeprowadzono przy użyciu zmiennych zależnych i niezależnych, takich jak siła nabywcza, wskaźnik świadomości, penetracja smartfonów, zachowanie konsumentów podczas zakupu inteligentnych urządzeń oraz poziom zadowolenia klientów itp. Przeanalizowano historyczne trendy technologii inteligentnego domu i ich roczny wpływ na wielkość i udział w rynku w niedawnej przeszłości różnych krajów europejskich, takich jak Niemcy, Wielka Brytania, Francja, Holandia, Norwegia, Szwajcaria, Dania i reszta Europy. Dokładnie zbadano również scenariusz popytu i podaży.

Szacowanie obecnej wielkości rynku i prognoza

Oszacowanie obecnej wielkości rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy w głównych zastosowaniach i rynkach oraz udziałów w rynku tych graczy w regionie europejskim. Wszystkie wymagane udziały procentowe, podziały i podziały rynku zostały określone przy użyciu wyżej wymienionego podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: W przypadku szacowania rynku i prognozowania, waga została przypisana różnym czynnikom, w tym dynamice rynku, takim jak czynniki napędzające i trendy, ograniczenia i możliwości. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. Bottom-up/Top-down, aby dojść do prognozy rynkowej dotyczącej 2025 r. dla różnych segmentów i podsegmentów w różnych krajach. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem wartości i tempa adopcji inteligentnych urządzeń domowych

- Wszystkie udziały procentowe, podziały i podziały segmentów i podsegmentów rynku

- Kluczowi gracze w głównych zastosowaniach i rynkach, a także udziały w rynku każdego gracza. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na stale rosnącym europejskim rynku technologii inteligentnego domu

Walidacja wielkości rynku i udziałów

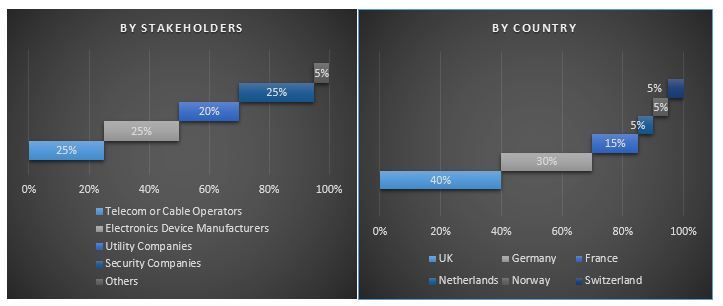

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, dyrektor ds. sprzedaży, dyrektor ds. marketingu, dyrektor ds. operacyjnych i dyrektor regionalny, dyrektor krajowy itp.) w krajach europejskich. Wyniki badań pierwotnych zostały podsumowane i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w Europie

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby zakończyć cały proces inżynierii rynku i uzyskać dokładne dane statystyczne każdego segmentu i podsegmentu dotyczące rynku technologii inteligentnego domu w Europie. Dane podzielono na kilka segmentów i podsegmentów oraz krajów po przestudiowaniu różnych parametrów i trendów w obszarach bezpieczeństwa, inteligentnych urządzeń, urządzeń konsumenckich, systemów sterowania oświetleniem, HVAC, rozrywki domowej i zarządzania energią, technologii bezprzewodowej i przewodowej oraz użytkowników końcowych z sektora mieszkaniowego i komercyjnego

Główny cel badania europejskiego rynku technologii inteligentnego domu

W badaniu wskazano obecne i przyszłe trendy na europejskim rynku technologii inteligentnego domu. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, aby oprzeć na nich swoją decyzję dotyczącą inwestycji na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określą ogólną atrakcyjność rynku nie tylko na poziomie regionalnym, ale także na poziomie krajowym, zapewniając uczestnikom przemysłu platformę do wykorzystania niewykorzystanego rynku w celu uzyskania korzyści jako pierwsi. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości europejskiego rynku technologii inteligentnego domu pod względem wartości

- Analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów technologii inteligentnego domu. Segmenty w badaniu obejmują zastosowanie, technologię i użytkowników końcowych

- Zdefiniowanie i opisanie technologii i protokołów stosowanych w technologii inteligentnych domów

- Przewidywanie potencjalnego ryzyka związanego z technologią.

- Analiza klientów i konkurencji itp.

- Zdefiniowanie i analiza regulacji rządowych dotyczących technologii inteligentnego domu w różnych krajach

- Analiza obecnej i prognozowanej wielkości rynku technologii inteligentnego domu pod względem wartości dla krajów, w tym Niemiec, Wielkiej Brytanii, Francji, Holandii, Norwegii, Szwajcarii, Danii i reszty regionu Europy

- Zdefiniowanie i analiza krajobrazu konkurencyjnego europejskiego rynku technologii inteligentnego domu oraz strategii wzrostu przyjętych przez uczestników rynku w celu utrzymania się na stale rosnącym rynku w różnych krajach regionu

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek AI w zabezpieczeniach fizycznych: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (sprzęt i oprogramowanie); Technologia (uczenie maszynowe (ML), widzenie komputerowe, przetwarzanie języka naturalnego (NLP), obliczenia kontekstowe i inne); Model wdrożenia (lokalnie, w chmurze i hybrydowy); Zastosowanie (wykrywanie twarzy, monitorowanie bezpieczeństwa w miejscu pracy, nadzór wideo i analityka, rozpoznawanie tablic rejestracyjnych, analiza behawioralna, kontrola dostępu, wykrywanie włamań i ochrona obwodowa oraz inne); Branża użytkownika końcowego (rząd i obrona, handel detaliczny, BFSI, produkcja, opieka zdrowotna, transport i logistyka, energetyka i media oraz inne); oraz region/kraj

Rynek AI Konwersacyjnej na Bliskim Wschodzie i w Afryce: Aktualna Analiza i Prognoza (2025-2033)

Podział ze względu na komponent (platformę i usługę), rodzaj (chatbot i inteligentny wirtualny asystent), model wdrażania (on-premise i chmura), branżę (handel detaliczny i e-commerce, opieka zdrowotna i nauki biologiczne, turystyka i hotelarstwo, BFSI, IT i telekomunikacja oraz inne), kraj (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i pozostała część Bliskiego Wschodu i Afryki)

Rynek sztucznej inteligencji w zarządzaniu aktywami: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (uczenie maszynowe (ML), przetwarzanie języka naturalnego (NLP) i inne); Model wdrożenia (lokalny, oparty na chmurze i hybrydowy); Zastosowanie (optymalizacja portfela, platforma konwersacyjna, ryzyko i zgodność, analiza danych, automatyzacja procesów i inne); oraz Region/Kraj

Rynek platform do sprzedaży promptów sztucznej inteligencji: Aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (monity tekstowe, monity obrazowe, monity audio i monity wideo); Zastosowanie (tworzenie treści i copywriting, marketing i reklama, edukacja i e-learning, tworzenie oprogramowania, rozrywka i produkcja medialna, projektowanie graficzne i UX, gry i wirtualne środowiska, obsługa klienta i wirtualna pomoc oraz inne); i region/kraj