Rynek Cyberbezpieczeństwa Generatywnej Sztucznej Inteligencji: Aktualna Analiza i Prognoza (2024-2032)

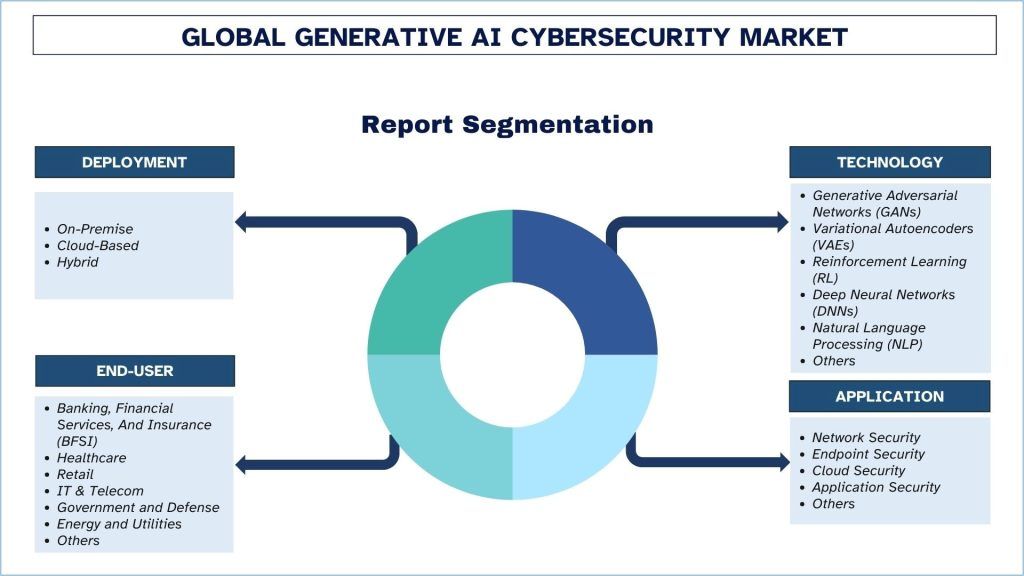

Nacisk na wdrożenie (lokalne, w chmurze, hybrydowe); Technologia (Generatywne Sieci Adversarialne (GAN), Wariacyjne Autoenkodery (VAE), Uczenie przez Wzmocnienie (RL), Głębokie Sieci Neuronowe (DNN), Przetwarzanie Języka Naturalnego (NLP), Inne); Zastosowanie (Bezpieczeństwo Sieci, Bezpieczeństwo Punktów Końcowych, Bezpieczeństwo Chmury, Bezpieczeństwo Aplikacji, Inne); Użytkownik Końcowy (Bankowość, Usługi Finansowe i Ubezpieczenia (BFSI), Opieka Zdrowotna, Handel Detaliczny, IT i Telekomunikacja, Rząd i Obrona, Energetyka i Użyteczność Publiczna i Inne); oraz Region/Kraj

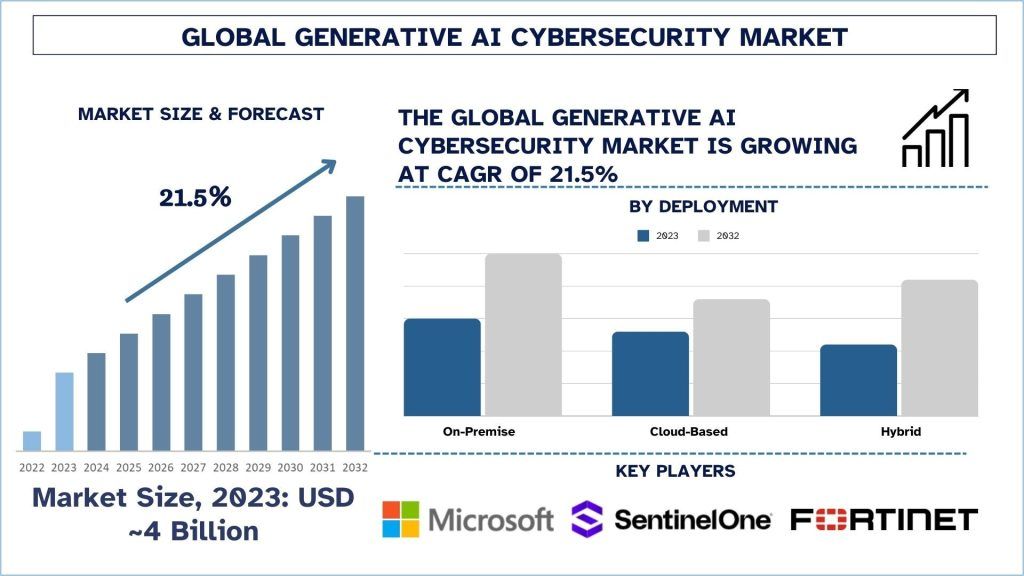

Wielkość rynku i prognoza dla cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji

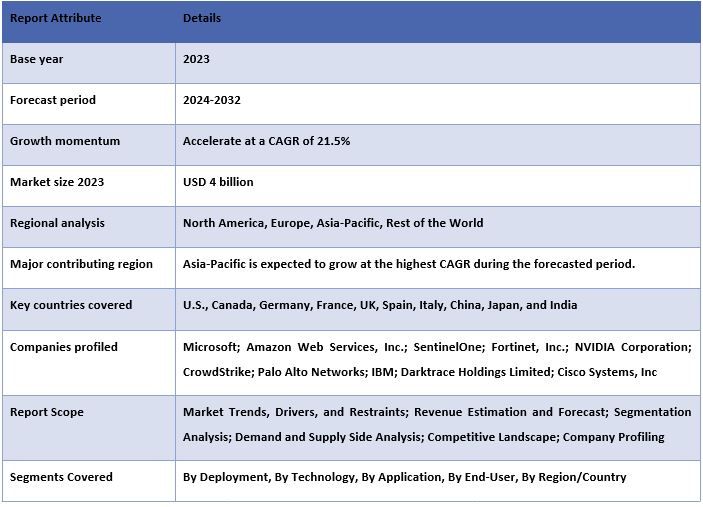

Wartość rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji wyniosła w 2023 roku około 4 miliardów USD i oczekuje się, że w okresie prognozy (2024-2032) będzie rósł w znacznym tempie CAGR wynoszącym około 21,5% ze względu na szybki wzrost napędzany rosnącą złożonością cyberataków.

Analiza rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji

Cyberbezpieczeństwo oparte na generatywnej sztucznej inteligencji ma na celu zastosowanie systemów sterowania komputerowego do obsługi obiektów i procesów przemysłowych poprzez ograniczenie udziału człowieka. Poprawia jakość, szybkość i bezpieczeństwo produkcji, a także zmniejsza koszty produkcji. Dzięki systemom automatycznym przemysł może zarządzać procesami, jakością swoich produktów, a nawet kontrolować proces produkcyjny, co przyspieszy i zwiększy jego dokładność.

Aby osiągnąć wzrost w cyberbezpieczeństwie opartym na generatywnej sztucznej inteligencji, firmy integrują sztuczną inteligencję w celu wykrywania i ograniczania zagrożeń, analizy i wywiadu bezpieczeństwa oraz orkiestracji reakcji na zagrożenia. Ponadto rośnie popularność centrów operacji bezpieczeństwa (SOC) opartych na sztucznej inteligencji, wdrażanie sztucznej inteligencji do monitorowania sieci i wykorzystanie uczenia maszynowego do emulacji scenariuszy ataków. Niektóre z największych organizacji, takie jak Microsoft, IBM i Palo Alto Networks, już wdrażają to rozwiązanie, aby ulepszyć swoje oprogramowanie i rozwiązania w zakresie cyberbezpieczeństwa.

27 sierpnia 2024 r. CrowdStrike (NASDAQ: CRWD) ogłosił, że zapewnia dodatkowe zabezpieczenia dla NVIDIA NIM Agent Blueprints z platformą cyberbezpieczeństwa CrowdStrike Falcon, natywną dla sztucznej inteligencji, aby pomóc programistom bezpiecznie wykorzystywać podstawowe modele open-source i przyspieszyć innowacje w zakresie generatywnej sztucznej inteligencji.

5 sierpnia 2024 r. IBM (NYSE: IBM) ogłosił wprowadzenie możliwości generatywnej sztucznej inteligencji do swoich zarządzanych usług wykrywania i reagowania na zagrożenia, wykorzystywanych przez analityków IBM Consulting w celu usprawnienia i przyspieszenia operacji bezpieczeństwa dla klientów. Nowy IBM Consulting Cybersecurity Assistant, zbudowany na platformie danych i sztucznej inteligencji watsonx firmy IBM, ma na celu przyspieszenie i poprawę identyfikacji, badania i reagowania na krytyczne zagrożenia bezpieczeństwa.

Trendy na rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji

W tej sekcji omówiono kluczowe trendy rynkowe wpływające na różne segmenty rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji, zidentyfikowane przez naszych ekspertów badawczych.

Bezpieczeństwo sieciowe przekształca branżę cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji

Bezpieczeństwo sieciowe ma na celu ochronę platform komputerowych przed nieautoryzowanym dostępem i zakłóceniami kontroli. Istnieją specjalistyczne narzędzia AI do bezpieczeństwa sieciowego, które działają w sposób ciągły, wykrywają wszelkie formy anomalii i automatycznie na nie reagują, zapewniając w ten sposób bezpieczeństwo dużym i otwartym sieciom. Ponadto firmy integrują bezpieczeństwo sieciowe oparte na sztucznej inteligencji, aby pomóc w ochronie sieci korporacyjnych przed pojawiającymi się zagrożeniami. Solidny rynek generatywnej sztucznej inteligencji w tym segmencie jest napędzany przez rosnące środowiska IoT i chmury, które wymagają ochrony. Na przykład 2 maja 2024 r. Fortinet (NASDAQ: FTNT), światowy lider w dziedzinie cyberbezpieczeństwa, napędzający konwergencję sieci i bezpieczeństwa, ogłosił nowe aktualizacje swojego portfolio generatywnej sztucznej inteligencji (GenAI), aby ulepszyć zarówno operacje sieciowe, jak i operacje bezpieczeństwa, w tym pierwszego w branży asystenta bezpieczeństwa IoT opartego na generatywnej sztucznej inteligencji.

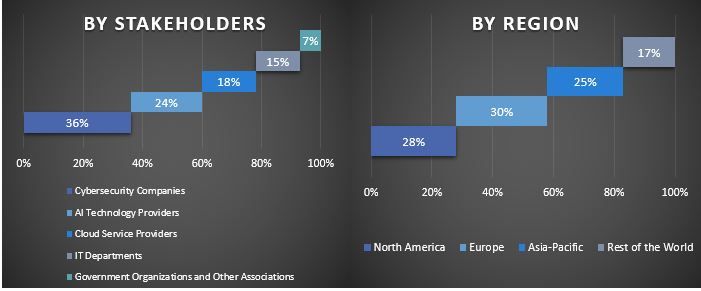

Region Azji i Pacyfiku prowadzi pod względem wzrostu.

Oczekuje się, że region Azji i Pacyfiku będzie liderem wzrostu w cyberbezpieczeństwie opartym na generatywnej sztucznej inteligencji ze względu na szybkie przejście na cyfryzację, przyspieszoną aktywność związaną z cyberzagrożeniami i powszechne wdrażanie usług w chmurze w różnych sektorach. Kraje Azji i Pacyfiku, takie jak Chiny, Indie, Japonia i Australia, w ostatnich latach odnotowały rosnącą liczbę cyberzagrożeń, a firmy coraz częściej zwracają się ku platformom bezpieczeństwa opartym na sztucznej inteligencji w celu lepszej obrony. Huawei, Tencent i Infosys to niektóre z firm, które zaczynają wdrażać generatywną sztuczną inteligencję w swoich systemach cyberbezpieczeństwa, aby je chronić i zapewnić, że pozostaną na bieżąco z najnowszymi przepisami. Firmy z branży e-commerce, usług finansowych i produkcyjnych w regionie coraz częściej stosują zabezpieczenia AI ze względu na rozwój tych sektorów.

29 sierpnia 2024 r. Infosys, światowy lider w dziedzinie usług cyfrowych nowej generacji i doradztwa, ogłosił rozszerzenie współpracy z NVIDIA w zakresie rozwiązań opartych na sztucznej inteligencji, skoncentrowanych na kliencie, w celu napędzania innowacji i doskonałości operacyjnej dla firm telekomunikacyjnych. Wykorzystując Infosys Topaz, zestaw usług, rozwiązań i platform opartych na sztucznej inteligencji, wykorzystujących technologie generatywnej sztucznej inteligencji, współpraca pomoże firmom telekomunikacyjnym poprawić jakość obsługi klienta, usprawnić operacje sieciowe i przyspieszyć świadczenie usług.

Przegląd branży cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji

Rynek cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami. Kluczowi gracze przyjmują różne strategie rozwoju, aby wzmocnić swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia. Niektóre z głównych graczy działających na rynku to Microsoft; Amazon Web Services, Inc.; SentinelOne; Fortinet, Inc.; NVIDIA Corporation; CrowdStrike; Palo Alto Networks; IBM; Darktrace Holdings Limited; Cisco Systems, Inc.

Wiadomości z rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji

- 28 marca 2023 r. Microsoft Corp. ogłosił, że wprowadza sztuczną inteligencję nowej generacji do cyberbezpieczeństwa, uruchamiając Microsoft Security Copilot, dając obrońcom bardzo potrzebne narzędzie do szybkiego wykrywania zagrożeń i reagowania na nie oraz lepszego zrozumienia ogólnego krajobrazu zagrożeń.

- 9 kwietnia 2024 r. Microsoft ogłosił inwestycję w wysokości 2,9 miliarda USD w ciągu najbliższych dwóch lat w celu zwiększenia swojej hiperskalowalnej infrastruktury chmury obliczeniowej i sztucznej inteligencji w Japonii. Ponadto rozszerzy swoje programy doskonalenia umiejętności cyfrowych, aby zapewnić umiejętności związane ze sztuczną inteligencją ponad 3 milionom osób w ciągu najbliższych trzech lat, otworzy swoje pierwsze laboratorium Microsoft Research Asia w Japonii i pogłębi współpracę w zakresie cyberbezpieczeństwa z rządem Japonii.

- 18 marca 2024 r. CrowdStrike (NASDAQ: CRWD) ogłosił strategiczną współpracę z NVIDIA w celu dostarczania usług obliczeniowych NVIDIA AI na wiodącej w branży platformie CrowdStrike Falcon® XDR, natywnej dla sztucznej inteligencji. Połączenie danych z platformy Falcon z zoptymalizowanymi pod kątem procesorów graficznych NVIDIA potokami AI i oprogramowaniem, w tym nowymi mikroserwisami NVIDIA NIM, oddaje tworzenie niestandardowych i bezpiecznych generatywnych modeli AI w ręce klientów CrowdStrike i NVIDIA.

Zakres raportu dotyczącego rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji

Powody zakupu tego raportu:

- Badanie obejmuje analizę wielkości rynku i prognoz zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę czołowych firm z branży, z głównym naciskiem na kluczowe dane finansowe, portfolio produktów, strategie ekspansji i najnowsze wydarzenia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji można dalej dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji (2022-2032)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji to trzy główne kroki podjęte w celu stworzenia i analizy adopcji cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji w głównych regionach na świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji poprzez wewnętrzne źródła firmy, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródła zewnętrzne, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to wdrożenie, technologia, aplikacja, użytkownik końcowy i regiony. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnego przyjęcia modeli testowania w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak wdrożenie, technologia, aplikacja, użytkownik końcowy i regiony rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w sektorze cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji na całym świecie.

Szacowanie i prognozowanie obecnej wielkości rynku

Określanie obecnej wielkości rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji oraz udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynkowej na rok 2032 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem przychodów (USD) i stopień adopcji rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i zestawienia segmentów i podsegmentów rynku

- Kluczowi gracze na globalnym rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji pod względem oferowanych produktów. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości rynku i udziału

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VPs, kierownik ds. sprzedaży, kierownik ds. marketingu, kierownik operacyjny, kierownik regionalny, kierownik krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i dojść do precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu globalnego rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji. Dane podzielono na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w zakresie wdrażania, technologii, aplikacji, użytkownika końcowego i regionów globalnego rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji.

Główny cel badania globalnego rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, aby oprzeć swoje decyzje dotyczące inwestycji na analizie jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikowi branżowemu platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analizę obecnej i prognozowanej wielkości rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji pod względem wartości (USD). Ponadto analizę obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów.

- Segmenty w badaniu obejmują obszary wdrażania, technologii, aplikacji, użytkownika końcowego i regionów.

- Definiowanie i analizowanie ram regulacyjnych dla cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji

- Analizę łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży.

- Analizę obecnej i prognozowanej wielkości rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji dla głównego regionu.

- Główne kraje regionów badane w raporcie obejmują Azję i Pacyfik, Europę, Amerykę Północną i resztę świata

- Profile firm z rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

- Dogłębna analiza branży na poziomie regionalnym.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku cyberbezpieczeństwa generatywnej sztucznej inteligencji i jego potencjał wzrostu?

P2: Jakie są czynniki napędzające wzrost rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji?

P3: Który segment ma największy udział w rynku cyberbezpieczeństwa opartego na generatywnej sztucznej inteligencji pod względem użytkownika końcowego?

P4: Jakie są główne trendy na rynku cyberbezpieczeństwa związanego z generatywną sztuczną inteligencją?

P5: Który region zdominuje rynek cyberbezpieczeństwa generatywnej sztucznej inteligencji?

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

Rynek Technologii Gi-Fi: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj produktu (urządzenia wyświetlające i urządzenia infrastruktury sieciowej); technologię (System on chip i Integrated Circuit Chip); zastosowanie (elektronika użytkowa, komercyjne i sieciowe); oraz region/kraj

Rynek przechowywania danych w DNA: bieżąca analiza i prognoza (2026-2034)

Nacisk na Typ (Chmura i Infrastruktura Lokalna); Technologia (Sekwencyjne Przechowywanie Danych DNA i Strukturalne Przechowywanie Danych DNA); Użytkownik Końcowy (Rząd, Opieka Zdrowotna i Biotechnologia, Media i Telekomunikacja oraz Inne); oraz Region/Kraj

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj