Rynek pojazdów elektrycznych w Indiach: aktualna analiza i prognoza (2025-2033)

Nacisk na produkt (BEV i PHEV); Typ pojazdu (Samochody osobowe, Pojazdy użytkowe i Pojazdy dwukołowe); oraz Region/Kraj

Wielkość i prognozy dla indyjskiego rynku pojazdów elektrycznych

Wartość indyjskiego rynku pojazdów elektrycznych w 2024 roku wyniosła 4,8 mld USD i oczekuje się, że w okresie prognozy (2025–2033) będzie rósł w silnym tempie CAGR wynoszącym około 40,34%, ze względu na rosnącą urbanizację, przystępność cenową, wzrost dochodów do dyspozycji i przejście na mobilność elektryczną.

Analiza indyjskiego rynku pojazdów elektrycznych

Indyjski przemysł pojazdów elektrycznych nabiera tempa dzięki inicjatywom rządowym i rosnącym cenom ropy naftowej. Jednak masowe przejście z pojazdów z silnikiem spalinowym (ICE) na pojazdy elektryczne wymaga rozbudowy infrastruktury, w tym stacji ładowania, oraz pojazdów zdolnych do zapewnienia większego zasięgu (zasięg KM na jednym ładowaniu). Ponadto, według India Brand Equity Foundation (IBEF), kilka inicjatyw podjętych przez rząd w celu wsparcia produkcji i adopcji pojazdów elektrycznych w kraju powinno pomóc w osiągnięciu celu 100% adopcji pojazdów elektrycznych do 2030 roku. Inicjatywy te obejmują politykę wymiany baterii. 22 kwietnia 2022 r. NITI Aayog opublikował projekt polityki wymiany baterii, która obowiązuje do 31 marca 2025 r. Polityka ta będzie wdrażana przez rok lub dwa od daty wdrożenia i obejmie wszystkie duże miasta o populacji 4 mln lub więcej. Druga faza będzie trwała od dwóch do trzech lat od daty uruchomienia polityki i obejmie wszystkie terytoria związkowe (UT) oraz główne miasta o populacji 500 000 lub więcej.

Trendy na indyjskim rynku pojazdów elektrycznych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty indyjskiego rynku pojazdów elektrycznych, zidentyfikowane przez nasz zespół ekspertów ds. badań.

Rosnący nacisk na krajową produkcję pojazdów elektrycznych i zlokalizowane łańcuchy dostaw

Indyjski rynek pojazdów elektrycznych rozwija się pod wpływem głównego trendu, jakim jest rosnący krajowy sektor produkcyjny wraz z lokalnymi sieciami łańcuchów dostaw. Indyjskie i globalne firmy produkujące pojazdy elektryczne zakładają zakłady montażowe i fabryki akumulatorów oraz jednostki produkujące komponenty dzięki rządowym programom motywacyjnym, w tym programowi Production Linked Incentive (PLI) i FAME II, oraz korzyściom z tytułu ceł importowych. Działania związane z produkcją i łańcuchem dostaw w Indiach obniżają zarówno zależność od importu pojazdów elektrycznych, jak i koszty produkcji, co skutkuje przystępnymi cenami dla rynku masowego. Indie stają się liderem w przekształcaniu się w centrum produkcji pojazdów elektrycznych, wspierając innowacje i możliwości zatrudnienia dzięki temu nowemu trendowi.

Segmentacja indyjskiego przemysłu pojazdów elektrycznych

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie raportu dotyczącego indyjskiego rynku pojazdów elektrycznych wraz z prognozami na poziomie regionalnym na lata 2025–2033.

Rynek BEV ma największy udział w indyjskim rynku pojazdów elektrycznych.

Na podstawie produktu rynek jest podzielony na BEV i PHEV. Segment BEV posiadał dominujący udział w rynku pojazdów elektrycznych w Indiach w 2024 roku. Dominujący udział segmentu w rynku można przypisać rosnącym preferencjom konsumentów dla pojazdów elektrycznych w porównaniu z samochodami z silnikiem spalinowym (ICE) oraz przepisom dotyczącym emisji CO2 przez pojazdy. BEV mają potencjał drastycznego obniżenia emisji pojazdów, a także długoterminowego kosztu posiadania. Oczekuje się również, że w prognozowanym okresie poprawa technologii akumulatorów i spadające ceny akumulatorów litowo-jonowych napędzą popyt na BEV.

Rynek komercyjnych pojazdów elektrycznych ma największy udział w indyjskim rynku pojazdów elektrycznych.

Na podstawie typu pojazdu rynek jest podzielony na samochody osobowe, pojazdy komercyjne i pojazdy dwukołowe. Pojazdy komercyjne obejmują autobusy elektryczne, pojazdy trójkołowe i samochody elektryczne, a segment ten posiadał znaczący udział w rynku w 2024 roku. Trwające wdrażanie lekkich komercyjnych pojazdów elektrycznych i autobusów elektrycznych w kraju odpowiada za ekspansję segmentu. Ponieważ rząd realizuje agresywne plany zwiększenia liczby samochodów elektrycznych na drogach w celu zminimalizowania zanieczyszczenia pojazdów w głównych miastach kraju, autobusy elektryczne już zyskują na popularności. Elektryczne lekkie pojazdy komercyjne i autobusy elektryczne są już dostępne na rynku w kraju dzięki firmom takim jak Tata Motors, Mahindra & Mahindra Ltd i Olectra Greentech Limited.

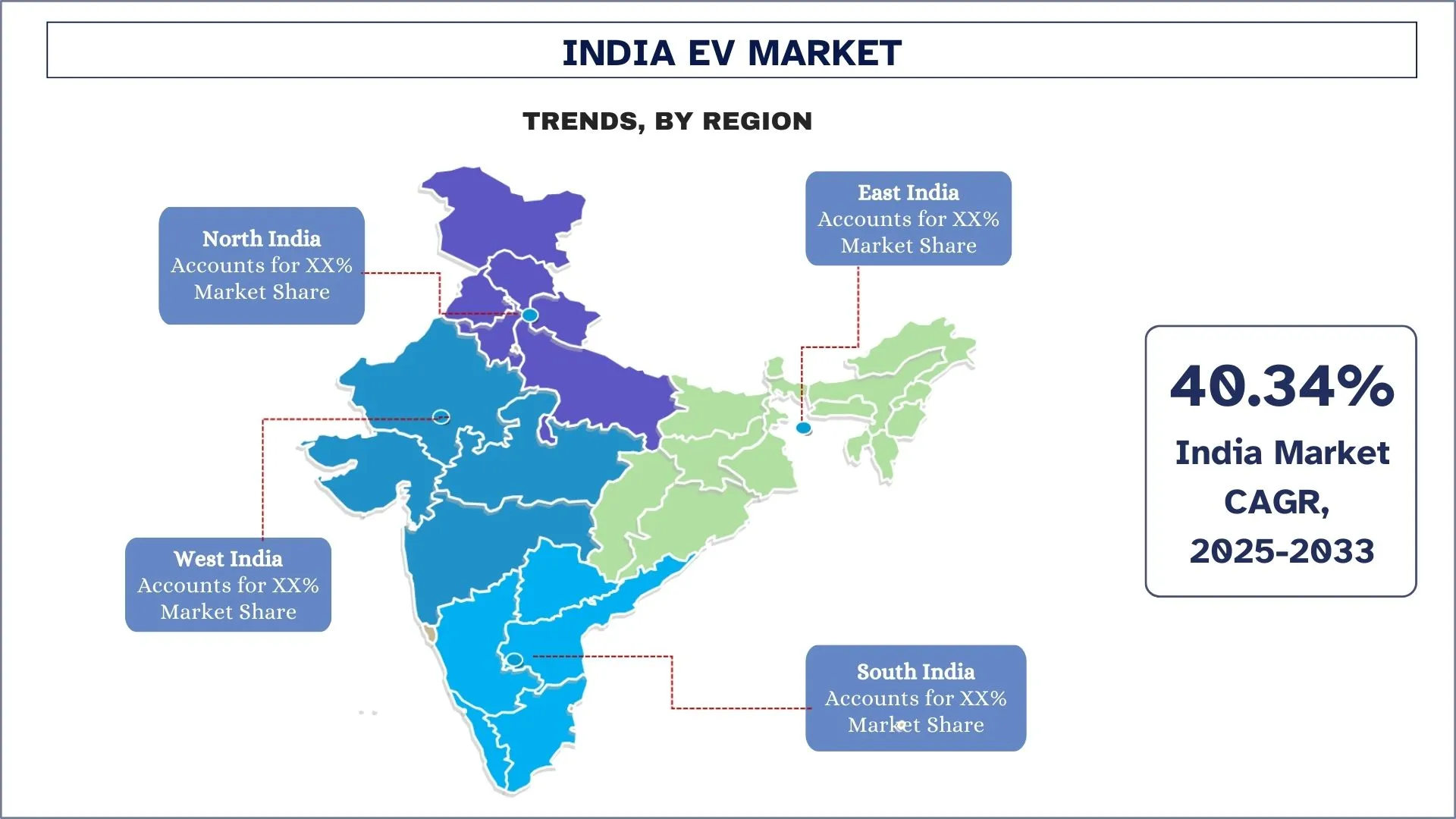

Północne Indie liderem rynku

Rozwój rynku pojazdów elektrycznych w Północnych Indiach jest napędzany przez rządowe zachęty i polityki, które sprawiają, że pojazdy elektryczne są bardziej przystępne cenowo, rosnące zanieczyszczenie miast, które napędza popyt na czystszy transport, oraz rosnące ceny paliw, które podkreślają opłacalność pojazdów elektrycznych. Dodatkowo, poprawa infrastruktury, takiej jak sieci ładowania i stacje wymiany akumulatorów, w połączeniu z rosnącymi dochodami do dyspozycji, dodatkowo wspiera ekspansję rynku. Te czynniki łącznie przyczyniają się do rosnącej adopcji pojazdów elektrycznych w Północnych Indiach, odzwierciedlając przesunięcie w kierunku bardziej zrównoważonych i ekonomicznie efektywnych rozwiązań transportowych.

Przegląd indyjskiego przemysłu pojazdów elektrycznych

Indyjski rynek pojazdów elektrycznych jest konkurencyjny i rozdrobniony, z obecnością kilku krajowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsze indyjskie firmy produkujące pojazdy elektryczne

Do głównych graczy działających na rynku należą AUDI AG (Volkswagen Group), BMW AG, Hyundai Motor Company, Jaguar Land Rover Automotive PLC (Tata Motors Limited), Mahindra & Mahindra Limited, The Mercedes-Benz Group AG, MG MOTOR UK Limited (SAIC Motor Corporation Limited), Olectra Greentech Limited (MEIL), Tata Motors Limited i Toyota Motor Corporation.

Najnowsze wydarzenia na indyjskim rynku pojazdów elektrycznych

- Na przykład, w 2024 roku producent skuterów elektrycznych Ather Energy wprowadził na rynek nową gamę skuterów skierowaną do rynku rodzinnego o nazwie Rizta.

- Na przykład, Honda Global potwierdziła plany wprowadzenia w przyszłym roku na rynek indyjski motocykla elektrycznego odpowiadającego pojazdom o pojemności 110–125 cm3. Ogłoszenie było częścią nowej strategii elektryfikacji motocykli Honda Motor Co., która zakłada zainwestowanie przez producenta 3,4 miliarda dolarów do 2030 roku w nowe produkty i rozwój. Gigant pojazdów dwukołowych skorygował również swój globalny cel sprzedaży z 3,5 miliona do 4 milionów motocykli elektrycznych do 2030 roku.

Zakres raportu dotyczącego indyjskiego rynku pojazdów elektrycznych

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 40,34% |

Wielkość rynku w 2024 r. | 4,8 mld USD |

Analiza regionalna | Północne Indie, Południowe Indie, Wschodnie Indie i Zachodnie Indie |

Główny region przyczyniający się do wzrostu | Oczekuje się, że Północne Indie będą dominować na rynku. |

Profilowane firmy | AUDI AG (Volkswagen Group), BMW AG, Hyundai Motor Company, Jaguar Land Rover Automotive PLC (Tata Motors Limited), Mahindra & Mahindra Limited, The Mercedes-Benz Group AG, MG MOTOR UK Limited (SAIC Motor Corporation Limited), Olectra Greentech Limited (MEIL), Tata Motors Limited i Toyota Motor Corporation |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Otoczenie konkurencyjne; Profilowanie firm |

Według produktu, według typu pojazdu, według regionu |

Powody, dla których warto kupić raport dotyczący indyjskiego rynku pojazdów elektrycznych:

- Badanie obejmuje analizę wielkości rynku i prognoz zweryfikowaną przez autentycznych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych firm z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfele produktów, strategie ekspansji i najnowsze wydarzenia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Indyjski rynek pojazdów elektrycznych można dodatkowo dostosować do wymagań dowolnego innego segmentu rynku. Poza tym UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla analizy indyjskiego rynku pojazdów elektrycznych (2025-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek pojazdów elektrycznych w Indiach, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Ponadto przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości pojazdów elektrycznych w Indiach. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, użyliśmy podejścia odgórnego i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy techniki triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu indyjskiego rynku pojazdów elektrycznych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym produkt, typ pojazdu i regiony w ramach indyjskiego rynku pojazdów elektrycznych.

Główny cel badania indyjskiego rynku pojazdów elektrycznych.

Badanie identyfikuje obecne i przyszłe trendy na indyjskim rynku pojazdów elektrycznych, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku regionalnego, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości indyjskiego rynku pojazdów elektrycznych i jego segmentów pod względem wartości (USD).

- Segmentacja Indyjskiego Rynku Pojazdów Elektrycznych: Badanie segmentuje rynek według produktu, typu pojazdu i regionu.

- Ramy Regulacyjne i Analiza Łańcucha Wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży pojazdów elektrycznych w Indiach.

- Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Rozwoju: Profile firm z indyjskiego rynku pojazdów elektrycznych oraz strategie rozwoju przyjęte przez liderów rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu indyjskiego rynku pojazdów elektrycznych?

Wartość indyjskiego rynku pojazdów elektrycznych oszacowano na 4,8 miliona USD w 2024 roku, a prognozy wskazują na wzrost przy CAGR wynoszącym 40,34% w latach 2024–2032.

Pytanie 2: Jakie czynniki napędzają wzrost indyjskiego rynku pojazdów elektrycznych?

Silne wsparcie rządowe poprzez zachęty, dotacje (takie jak FAME II) oraz nacisk regulacyjny na czystszą mobilność napędzają szybką ekspansję pojazdów elektrycznych.

Pytanie 3: Który segment ma największy udział w indyjskim rynku pojazdów elektrycznych pod względem produktu?

Rynek BEV posiada największy udział w rynku indyjskich pojazdów elektrycznych według segmentu produktów.

P4: Jakie są trendy na indyjskim rynku pojazdów elektrycznych (EV)?

Zwiększone inwestycje w infrastrukturę ładowania pojazdów elektrycznych przez podmioty prywatne i publiczne przyspieszają adopcję i zwiększają zaufanie wśród użytkowników pojazdów elektrycznych.

Pytanie 5: Który region zdominuje indyjski rynek pojazdów elektrycznych?

Oczekuje się, że północne Indie zdominują indyjski rynek pojazdów elektrycznych.

P6: Jakie są największe wyzwania na indyjskim rynku pojazdów elektrycznych?

Ograniczone możliwości produkcyjne baterii oraz zależność od importu surowców utrudniają efektywność kosztową i odporność łańcucha dostaw.

P7: Kim są kluczowi gracze na indyjskim rynku pojazdów elektrycznych?

Wiodące firmy napędzające innowacje w indyjskim przemyśle pojazdów elektrycznych to:

• AUDI AG (Volkswagen Group)

• BMW AG

• Hyundai Motor Company

• Jaguar Land Rover Automotive PLC (Tata Motors Limited)

• Mahindra & Mahindra Limited

• The Mercedes-Benz Group AG

• MG MOTOR UK Limited (SAIC Motor Corporation Limited)

• Olectra Greentech Limited (MEIL)

• Tata Motors Limited

• Toyota Motor Corporation

P8: Jakie są kluczowe możliwości inwestycyjne na indyjskim rynku pojazdów elektrycznych (EV) dla producentów OEM i dostawców technologii?

Główne możliwości inwestycyjne leżą w krajowej produkcji pojazdów elektrycznych, produkcji baterii (w ramach programów PLI), infrastrukturze ładowania pojazdów elektrycznych oraz platformach oprogramowania do zarządzania flotą i energią. Współpraca z inicjatywami rządowymi i lokalne partnerstwa mogą oferować strategiczne korzyści wejścia na rynek.

P9: Jak polityka rządowa kształtuje przyszłość ekosystemu pojazdów elektrycznych w Indiach?

Polityki rządowe, takie jak FAME II, subsydia dla pojazdów elektrycznych specyficzne dla poszczególnych stanów oraz zachęty podatkowe, mają kluczowe znaczenie dla zwiększenia adopcji. Nacisk na lokalizację produkcji baterii, obniżenie podatku GST na pojazdy elektryczne i tworzenie stref tylko dla pojazdów elektrycznych w miastach buduje wspierający ekosystem dla długoterminowego wzrostu.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek analizy danych mikromobilności: aktualna analiza i prognoza (2026-2034)

Nacisk na Komponent (Oprogramowanie / Platforma, Usługi); Rodzaj Analityki (Opisowa, Predykcyjna, Preskryptywna); Zastosowanie (Zarządzanie Flotą, Optymalizacja Tras, Prognozowanie Popytu, Analiza Zachowań Użytkowników); Użytkownik Końcowy (Operatorzy Mikromobilności, Rządy Miast/Inteligentne Miasta, Agencje Transportu Publicznego); Model Wdrożenia (Chmura, Lokalnie); oraz Region/Kraj

Rynek kompozytów samochodowych na Bliskim Wschodzie i w Afryce: aktualna analiza i prognoza (2025-2033)

Nacisk według rodzaju materiału (kompozyty z włókna węglowego, kompozyty z włókna szklanego, kompozyty z włókien naturalnych, kompozyty hybrydowe i inne), według typu pojazdu (samochody osobowe, lekkie pojazdy dostawcze, ciężkie pojazdy dostawcze, pojazdy elektryczne i inne), według użytkownika końcowego (OEM i rynek wtórny), według kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i pozostała część Bliskiego Wschodu i Afryki)

Rynek e-osi dla pojazdów dwukołowych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na Typ (E-Axle z Silnikiem w Piaście, E-Axle z Silnikiem Centralnym, Zintegrowany E-Axle); Zastosowanie (Hulajnogi Elektryczne, Motocykle Elektryczne, Rowery Cargo i Dostawcze, Floty Mobilności Współdzielonej); i Kraj.

Rynek podpór przyczep ciężarowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na operację (ręczny i automatyczny system podnoszenia podwozia naczepy); Udźwig (poniżej 20 000 LBS, od 20 000 LBS do 50 000 LBS i powyżej 50 000 LBS); Kanał sprzedaży (OEM i Aftermarket); oraz Region/Kraj