Rynek telemetrii sieciowej: bieżąca analiza i prognoza (2025-2033)

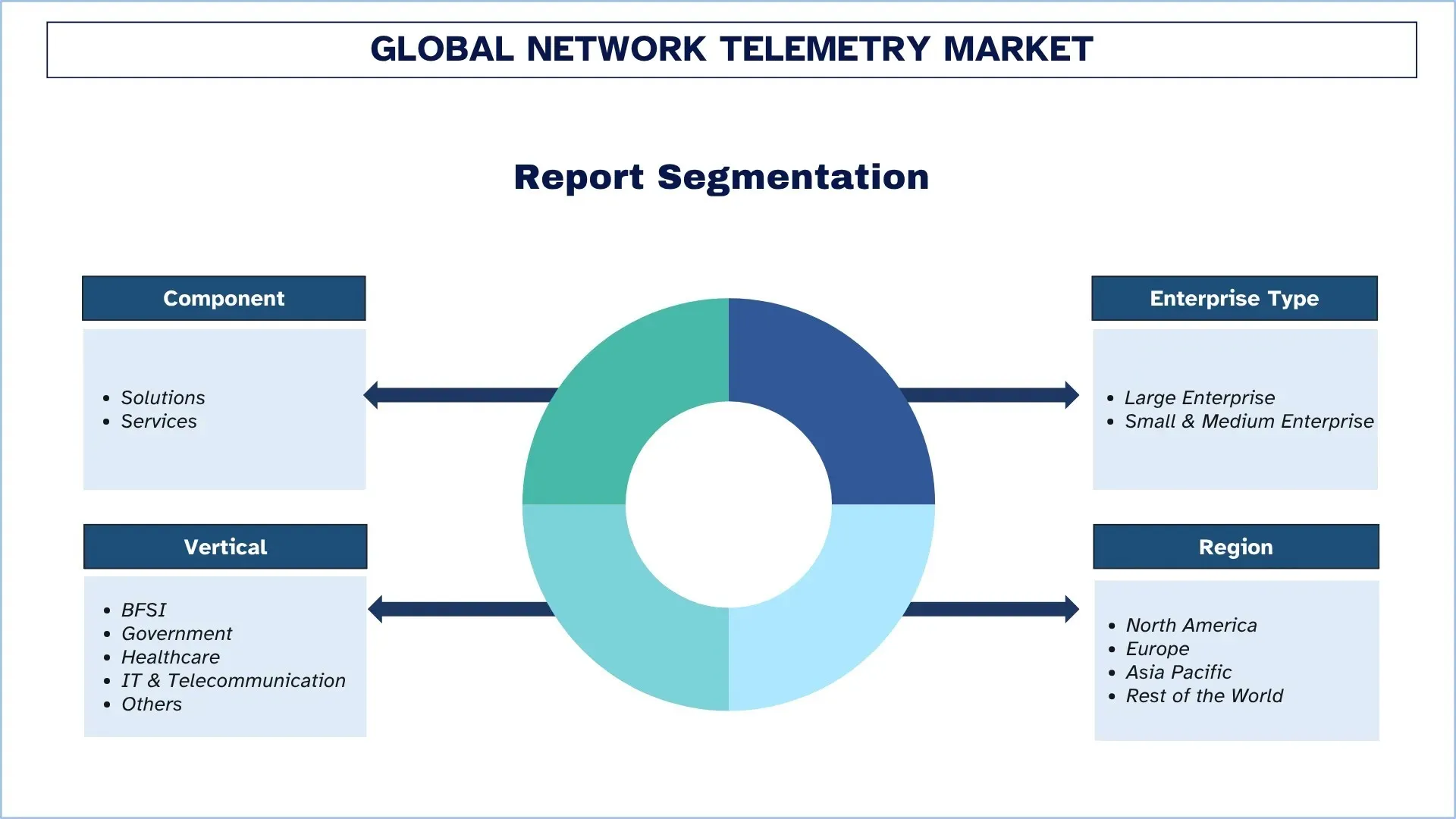

Nacisk na komponent (rozwiązania i usługi); typ przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); branża (BFSI, sektor publiczny, opieka zdrowotna, IT i telekomunikacja oraz inne); oraz region/kraj

Globalny Rynek Telemetrii Sieci Rozmiar i Prognoza

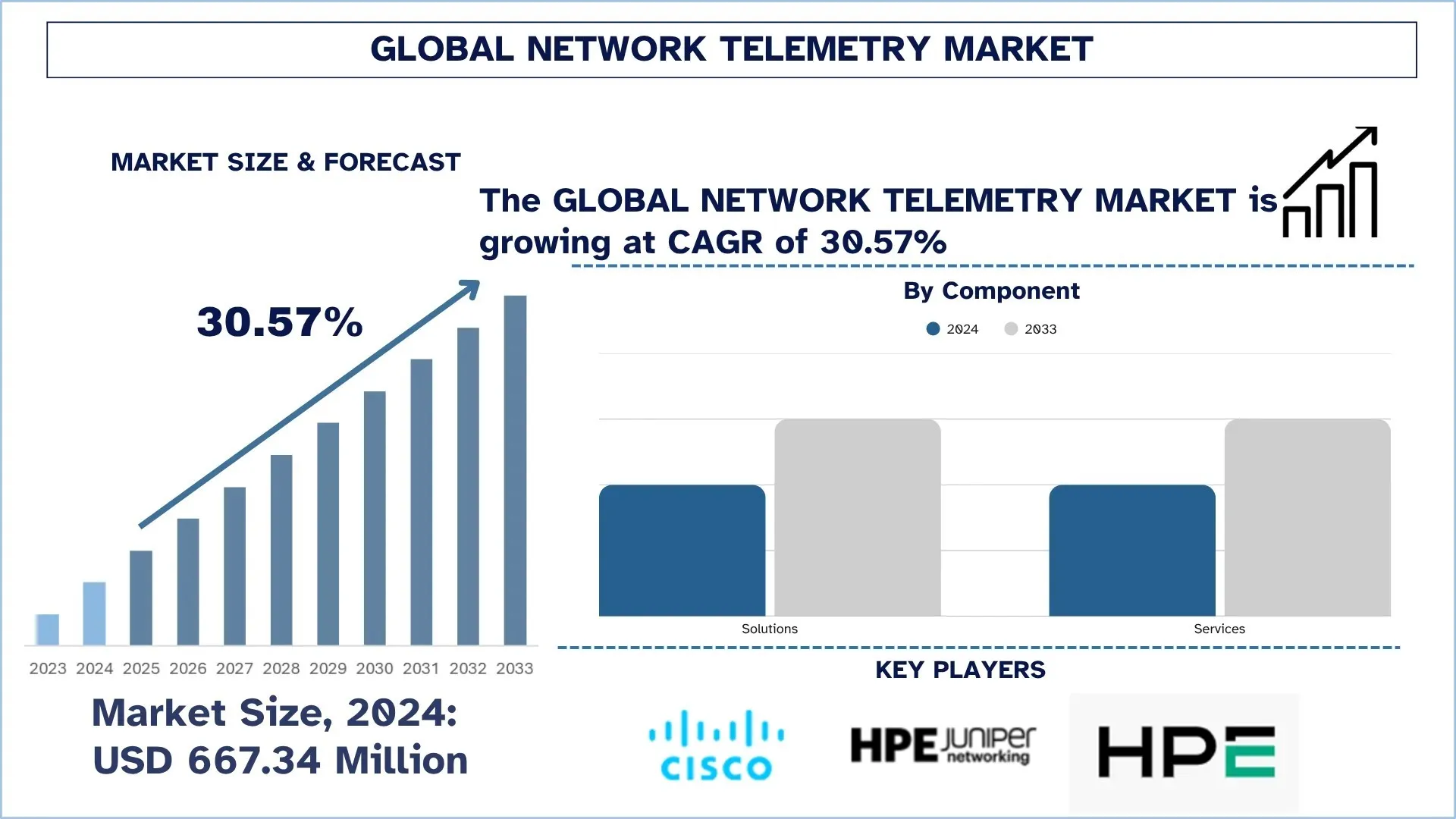

Wartość globalnego rynku telemetrii sieci wyniosła 667,34 mln USD w 2024 r. i oczekuje się, że w okresie prognozowania (2025–2033F) będzie rósł w tempie CAGR wynoszącym około 30,57%, ze względu na szybką ekspansję zaawansowanych sieci, rosnące zapotrzebowanie na widoczność w czasie rzeczywistym i monitorowanie wydajności.

Analiza Rynku Telemetrii Sieci

Gwałtowny wzrost złożoności sieci i ilości przesyłanych danych napędza globalny rynek telemetrii sieci. Znaczący wzrost tego rynku jest osiągany dzięki przyjęciu hybrydowych infrastruktur chmurowych, urządzeń IoT i przetwarzania brzegowego, co spowodowało zalew danych i złożone zależności sieciowe, które wcześniej były nieskuteczne w obsłudze za pomocą tradycyjnych narzędzi monitorowania. W nowym środowisku kluczowa staje się możliwość uzyskania w czasie rzeczywistym szczegółowego wglądu w prowadzoną sieć i zagrożenia bezpieczeństwa sieci, a telemetria sieci może być dostarczana bezproblemowo. Popularność rozwiązań telemetrycznych jest ogromna, umożliwiając zespołom IT monitorowanie stanu sieci, a także diagnozowanie problemów, zanim one wystąpią. Eliminuje to bariery związane z powolnymi narzędziami odpytywania, takimi jak SNMP, i ślepotę danych w dużych, rozproszonych systemach. Ponadto integracja telemetrii jako filaru bieżących funkcji IT w różnych sektorach rozszerza rynek, ponieważ organizacje wprowadzają tę technologię, aby zaspokoić początkowe zapotrzebowanie na niezawodność i bezpieczeństwo. Rynek telemetrii sieci jest gotowy, aby rozpocząć niezwykłą, wzrostową trajektorię i ostatecznie ugruntować swoją pozycję jako kluczowy gracz w świecie infrastruktury IT.

Trendy na Globalnym Rynku Telemetrii Sieci

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku telemetrii sieci, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Przejście w Kierunku Telemetrii Strumieniowej Wysokiej Prędkości

Przejście na telemetrię strumieniową wysokiej prędkości, w przeciwieństwie do tradycyjnego odpytywania SNMP, okazało się jedną z najbardziej kultowych zmian w monitorowaniu sieci. Ponieważ sieci stają się bardziej rozproszone i dynamiczne ze względu na przyjęcie wielochmur, użycie kontenerów i obciążenia intensywnie wykorzystujące sztuczną inteligencję, organizacje wymagają ciągłej widoczności w przeciwieństwie do widoczności okresowej. Telemetria strumieniowa umożliwia ciągłe, wysokiej częstotliwości i oparte na wypychaniu informacje z urządzeń sieciowych, umożliwiając operatorom przechwytywanie szczegółowych metryk, szybsze wykrywanie anomalii i dostosowywanie się do wzorców ruchu, które zmieniają się w ciągu milisekund. Umożliwia również korzystanie z nowoczesnych protokołów, takich jak gRPC i modele danych oparte na YANG, które mogą łatwiej generować bogatsze, ustrukturyzowane dane w przeciwieństwie do starszych protokołów opartych na odpytywaniu. Ta migracja jest szczególnie krytyczna w centrach danych o dużej skali, wdrożeniach 5G i sieciach brzegowych, gdzie opóźnienia, gęstość ruchu i mikroprzepływy są znacznie bardziej intensywne niż kiedykolwiek wcześniej.

Segmentacja Branży Telemetrii Sieci

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie raportu na temat globalnego rynku telemetrii sieci, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Segment Rozwiązań Dominuje na Rynku Telemetrii Sieci

Na podstawie komponentu globalny rynek telemetrii sieci jest podzielony na rozwiązania i usługi. Przewiduje się, że w 2024 r. segment Rozwiązań będzie miał największy udział w rynku i utrzyma swoją dominację przez cały okres prognozowania. Wynika to głównie z faktu, że wymaga on określonego oprogramowania i systemów, które mogą wykorzystywać strumienie danych o dużej szybkości, zarówno przychodzące, jak i wychodzące, w sieci oraz automatycznie je korelować i analizować. Te zaawansowane rozwiązania, które przekształcają surowe dane w praktyczne informacje w celu optymalizacji wydajności sieci i wykrywania zagrożeń bezpieczeństwa, są podstawową wartością telemetrii sieci. Przewiduje się jednak, że segment Usług będzie rósł w najszybszym tempie ze względu na rosnącą złożoność wdrażania i integracji. Organizacje poszukują profesjonalnych i zarządzanych usług, aby uzyskać fachowe porady, wdrożenie systemu i bieżące zarządzanie, zapewniając maksymalny zwrot z inwestycji i pokonując techniczne przeszkody związane z wdrażaniem modelu operacji sieciowych skoncentrowanego na danych.

Segment Dużych Przedsiębiorstw posiadał Największy Udział w Rynku Telemetrii Sieci.

Na podstawie typu przedsiębiorstwa globalny rynek telemetrii sieci jest podzielony na duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa. Przewiduje się, że w 2024 r. segment Dużych Przedsiębiorstw będzie miał największy udział w rynku. Segment ten umacnia swoją dominację, wykorzystując duże, heterogeniczne i o znaczeniu krytycznym środowiska sieciowe, które obejmują centra danych, wdrożenia wielochmurowe i sieci rozległe. Ogromne organizacje charakteryzują się wielkością i pilnością, do tego stopnia, że ręczne sterowanie wydajnością i bezpieczeństwem sieci nie jest już praktyczne, a istnieje pilna potrzeba automatyzacji i głębokiego zrozumienia oferowanego przez telemetrię. Jego wprowadzenie jest dodatkowo wspierane przez wysokie budżety IT i więcej zasobów tego segmentu, które można zainwestować w technologie zarządzania infrastrukturą na wysokim poziomie. Niemniej jednak oczekuje się, że segment Małych i Średnich Przedsiębiorstw będzie najszybciej rosnącym segmentem, napędzanym rosnącą przystępnością cenową rozwiązań telemetrycznych opartych na chmurze, a także rosnącym zrozumieniem potrzeby utrzymania solidnego bezpieczeństwa i niezawodności sieci, co zwiększa konkurencyjność biznesową.

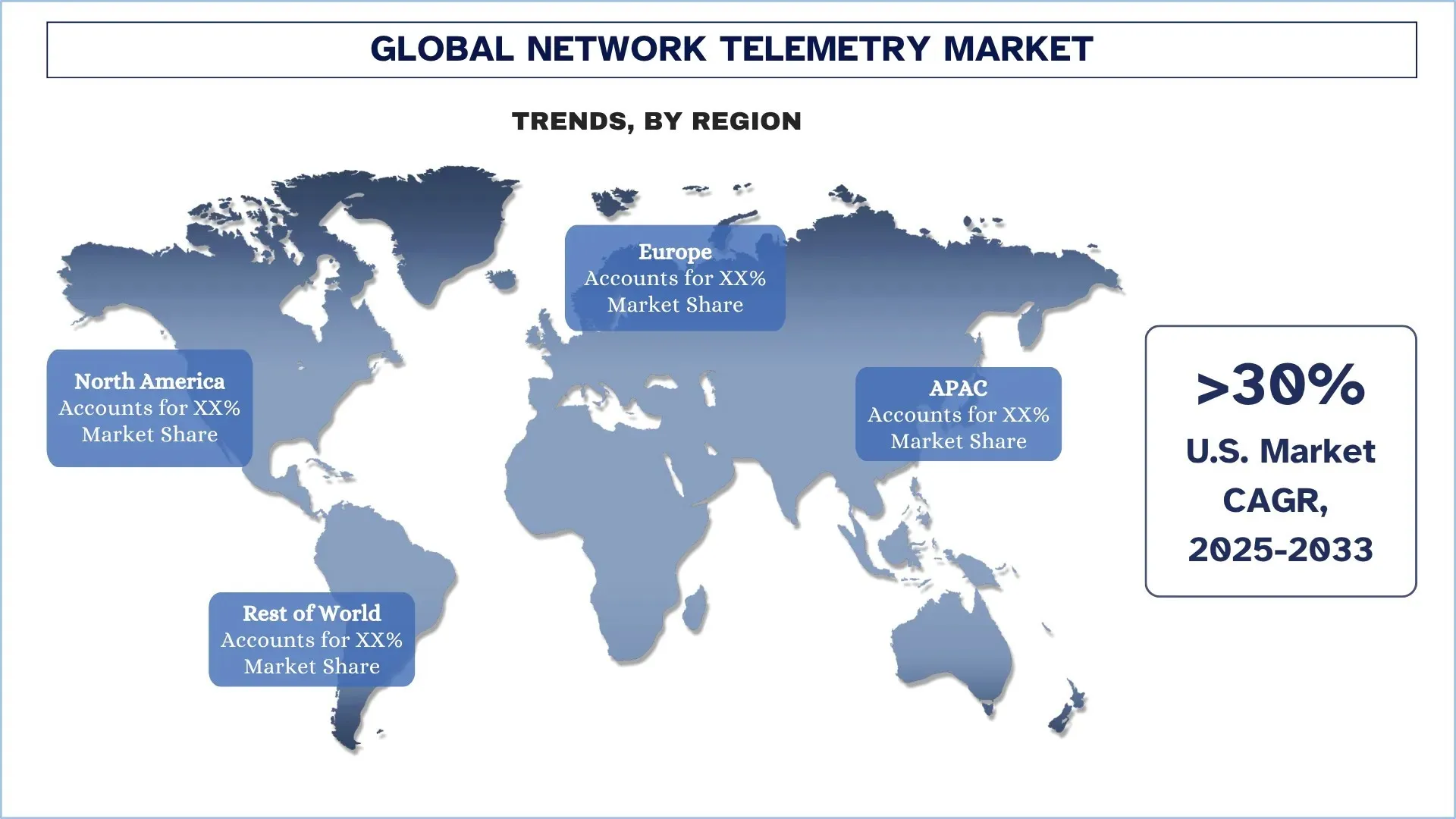

Ameryka Północna Zdominowała Globalny Rynek Telemetrii Sieci

Ameryka Północna zdominowała rynek telemetrii sieci ze względu na wczesne i agresywne wdrażanie zaawansowanych technologii sieciowych. Dostawcy usług w chmurze, duże firmy i dostawcy rozwiązań z zaawansowaną, krytyczną dla misji infrastrukturą cyfrową, która wymaga widoczności i bezpieczeństwa w czasie rzeczywistym, są silnie skoncentrowani w tym regionie. Stwarza to pilną potrzebę automatycznych, opartych na danych analiz, które zapewnia telemetria. Ponadto wysokie budżety IT, dobrze rozwinięta infrastruktura chmurowa i surowe wymogi regulacyjne w branżach takich jak BFSI i opieka zdrowotna zmuszają firmy do znacznych inwestycji w najnowsze systemy zarządzania siecią. Nowy porządek świata nadal podąża za trendem innowacji w regionie, czyniąc go liderem.

USA miały dominujący udział w Rynku Telemetrii Sieci w Ameryce Północnej w 2024 r.

Dominacja rynku telemetrii sieci w USA wynika z solidnego ekosystemu technologicznego wyrafinowanych sieci i możliwości obserwacji danych w czasie rzeczywistym, wykorzystywanych we wszystkich segmentach sieci przedsiębiorstw i dostawców usług, wspieranych przez duży system sprzętu sieciowego i dostawców oprogramowania, którzy stale wprowadzają innowacje. Uzupełnia to skuteczna współpraca między domenami, w ramach której zaawansowane rozwiązania telemetryczne są przekładane na infrastrukturę chmurową/brzegową, architekturę cyberbezpieczeństwa i rozwiązania AI/automatyzacji, tworząc endogeniczny cykl światowego przywództwa i przychodów. Jest to zinstytucjonalizowane, ze strategiczną ekspansją międzynarodową poprzez partnerstwa i światowe przywództwo w zakresie standardów, a USA stały się niezbędnym centrum tworzenia treści i rozwiązań dla branży dla reszty świata.

Konkurencyjne Otoczenie Branży Telemetrii Sieci

Globalny rynek telemetrii sieci jest konkurencyjny, z udziałem kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsze Firmy z Branży Telemetrii Sieci

Niektórzy z głównych graczy na rynku to Cisco Systems, Inc., Juniper Networks, Inc., Hewlett Packard Enterprise Development LP, IBM, Apcela, Arista Networks, Inc., Broadcom, F5, Inc., Gigamon i NVIDIA Corporation.

Najnowsze Rozwój na Rynku Telemetrii Sieci

W styczniu 2025 r. firma Corelight zwiększyła swoje możliwości wykrywania i reagowania na zagrożenia w sieci, dodając Microsoft Defender for Endpoint i analizę zarządzania lukami w zabezpieczeniach Micro Defender za pomocą swoich czujników. Pomoże to w rozszerzeniu telemetrii sieci w Corelights, aby nadać priorytet alertom w zależności od zagrożeń środowiskowych, umożliwiając w ten sposób zaangażowanemu zespołowi skoncentrowanie się na głównych lukach i zagrożeniach.

W lipcu 2024 r. firma Juniper Networks ogłosiła, że zapotrzebowanie na jej rozwiązania telemetryczne wzrosło o 40 procent ze względu na potrzebę uzyskania widoczności sieci w czasie rzeczywistym. Ten gwałtowny wzrost popytu podkreśla konieczność posiadania wszechstronnego rozwiązania do monitorowania, które może dorównać ewoluującemu środowisku sieciowemu.

Zakres Raportu na Temat Globalnego Rynku Telemetrii Sieci

Atrybut Raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozowania | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 30,57% |

Wielkość rynku w 2024 r. | 667,34 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny region kontrybuujący | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozowania. |

Kluczowe kraje objęte raportem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Cisco Systems, Inc., Juniper Networks, Inc., Hewlett Packard Enterprise Development LP, IBM, Apcela, Arista Networks, Inc., Broadcom, F5, Inc., Gigamon i NVIDIA Corporation |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza strony popytowej i podażowej; Konkurencyjne otoczenie; Profilowanie firmy |

Objęte segmenty | Według komponentu; Według typu przedsiębiorstwa, według pionu i według regionu/kraju |

Powody, dla których warto kupić Raport na Temat Rynku Telemetrii Sieci:

Badanie obejmuje analizę wielkości rynku i prognozowania, potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport zawiera krótki przegląd ogólnej kondycji branży.

Raport obejmuje dogłębną analizę czołowych firm z branży, koncentrując się przede wszystkim na kluczowych danych finansowych przedsiębiorstw, portfelach typów, strategiach ekspansji i najnowszych wydarzeniach.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje Dostosowywania:

Globalny rynek telemetrii sieci można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań na potrzeby analizy globalnego rynku telemetrii sieciowej (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnej telemetrii sieciowej, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania aktualnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Ponadto przeprowadziliśmy szczegółowe wywiady z ekspertami branżowymi w całym łańcuchu wartości telemetrii sieciowej. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, użyliśmy podejść zarówno odgórnych, jak i oddolnych, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku telemetrii sieciowej. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym komponenty, typ przedsiębiorstwa, sektor wertykalny i regiony w ramach globalnego rynku telemetrii sieciowej.

Główny cel badania globalnego rynku telemetrii sieciowej

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku telemetrii sieciowej, zapewniając strategiczne spostrzeżenia dla inwestorów. Podkreśla atrakcyjność regionalną rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza wielkości rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku globalnej telemetrii sieciowej i jej segmentów pod względem wartości (USD).

Segmentacja rynku telemetrii sieciowej: Segmenty w badaniu obejmują obszary komponentów, typów przedsiębiorstw, sektorów wertykalnych i regionów.

Ramy regulacyjne i analiza łańcucha wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego w branży telemetrii sieciowej.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie wzrostu: Profile firm z rynku telemetrii sieciowej i strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość globalnego rynku telemetrii sieciowej i jego potencjał wzrostu?

Wartość globalnego rynku telemetrii sieciowej oszacowano na 667,34 mln USD w 2024 roku i oczekuje się, że w okresie prognozy (2025-2033) będzie rósł w tempie CAGR wynoszącym 30,57%.

P2: Który segment ma największy udział w globalnym rynku telemetry sieciowej pod względem komponentu?

Oczekuje się, że segment Rozwiązań będzie posiadał największy udział w rynku i utrzyma swoją dominację przez cały prognozowany okres. Wynika to głównie z faktu, że wymaga on specjalistycznego oprogramowania i systemów, które mogą wykorzystywać szybkie strumienie danych, zarówno przychodzące, jak i wychodzące, w sieci oraz automatycznie je korelować i analizować.

P3: Jakie czynniki napędzają wzrost globalnego rynku telemetrii sieciowej?

• Rosnąca Złożoność Sieci i Objętości Danych

• Zwiększony Nacisk na Wczesne Wykrywanie Zagrożeń

• Ekspansja Architektur Cloud-Native i SDN

P4: Jakie są nowe technologie i trendy na globalnym rynku telemetrii sieciowej?

• Przejście na szybką telemetrię strumieniową

• Szersze wykorzystanie AI/ML do wykrywania i przewidywania anomalii

P5: Jakie są kluczowe wyzwania na globalnym rynku telemetrii sieciowej?

• Zarządzanie dużymi wolumenami danych o wysokiej częstotliwości

• Ograniczona standaryzacja u różnych dostawców

Pytanie 6: Który region dominuje na globalnym rynku telemetrii sieciowej?

Ameryka Północna zdominowała rynek telemetrii sieciowej ze względu na wczesne i agresywne wdrażanie zaawansowanych technologii sieciowych.

P7: Kim są kluczowi gracze na globalnym rynku telemetry sieciowej?

Do kluczowych firm należą:

• Cisco Systems, Inc.

• Juniper Networks, Inc.

• Hewlett Packard Enterprise Development LP

• IBM

• Apcela

• Arista Networks, Inc.

• Broadcom

• F5, Inc.

• Gigamon

• NVIDIA Corporation

P8: W jaki sposób otoczenie regulacyjne i związane z zgodnością z przepisami kształtuje adopcję na globalnym rynku telemetrii sieciowej?

• Wymogi dotyczące bezpieczeństwa i prywatności: Przepisy dotyczące ochrony danych i cyberbezpieczeństwa skłaniają przedsiębiorstwa do wdrażania rozwiązań telemetrycznych z silnym szyfrowaniem, dostępem opartym na rolach i możliwością audytu.

• Ustandaryzowane raportowanie: Ramy zgodności sprzyjają ustandaryzowanym formatom telemetrycznym i raportowaniu, poprawiając interoperacyjność w środowiskach wielu dostawców i wielu chmur.

• Preferencje w zakresie zamówień: Regulowane sektory, takie jak BFSI, opieka zdrowotna i administracja publiczna, traktują priorytetowo certyfikowanych dostawców telemetrycznych, przyspieszając wdrożenia i odnowienia na skalę przedsiębiorstwa.

P9: Jak modele wdrożeniowe i strategie cenowe wpływają na adopcję rozwiązań Network Telemetry przez klientów?

• Elastyczne opcje wdrażania: Obsługa wdrożeń lokalnych, natywnych dla chmury i hybrydowych pozwala przedsiębiorstwom dopasować architekturę telemetrii do istniejącej infrastruktury i modeli zarządzania.

• Ceny oparte na użyciu i subskrypcji: Modele oparte na zużyciu i subskrypcji obniżają początkowe wydatki kapitałowe (CAPEX), czyniąc zaawansowaną telemetrię dostępną dla organizacji różnej wielkości i o różnych budżetach.

• Skalowalne licencjonowanie: Stopniowane zestawy funkcji i skalowalne plany licencjonowania pozwalają klientom zacząć od małego, stopniowo rozszerzać zakres i optymalizować całkowity koszt posiadania w czasie.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

June 9, 2026

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj

April 28, 2026