Rynek kolokacji centrów danych w Arabii Saudyjskiej: aktualna analiza i prognoza (2025-2033)

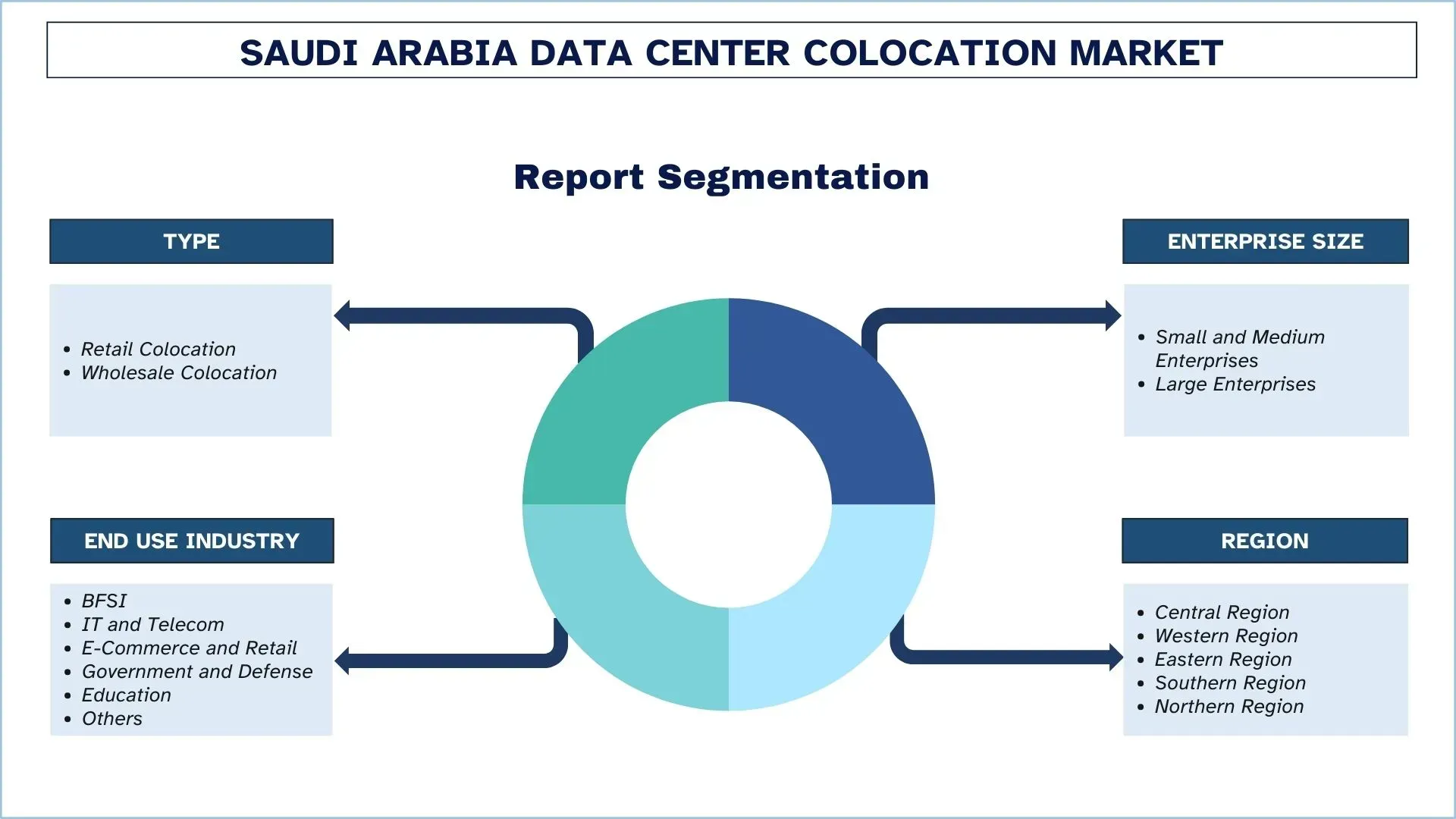

Nacisk na Typ (Kolokacja Detaliczna, Kolokacja Hurtowa); Wielkość Przedsiębiorstwa (Małe i Średnie Przedsiębiorstwa, Duże Przedsiębiorstwa); Przemysł Użytkownika Końcowego (BFSI, IT i Telekomunikacja, E-Commerce i Handel Detaliczny, Rząd i Obrona, Edukacja, Inne); i Region.

Wielkość i prognoza rynku kolokacji centrów danych w Arabii Saudyjskiej

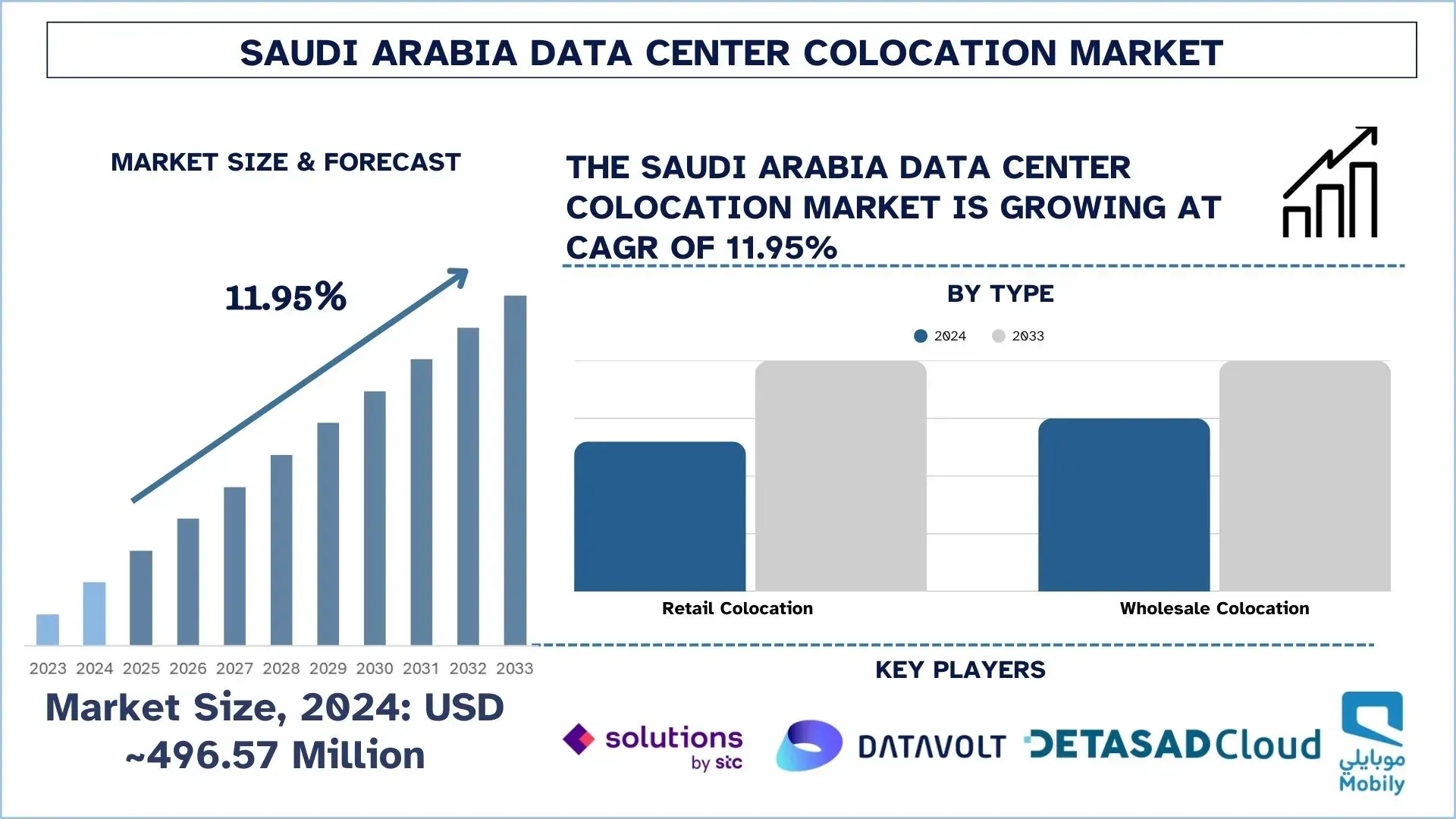

Wartość rynku kolokacji centrów danych w Arabii Saudyjskiej wyniosła 496,57 mln USD w 2024 r. i oczekuje się, że w okresie prognozowania (2025–2033F) będzie rósł w silnym tempie CAGR na poziomie około 11,95%, ze względu na rosnące wykorzystanie chmury i hybrydowych strategii IT w różnych branżach.

Analiza rynku kolokacji centrów danych w Arabii Saudyjskiej

Kolokacja danych to wdrażanie sprzętu IT przedsiębiorstwa w profesjonalnie zarządzanym środowisku, które posiada solidną infrastrukturę. Obiekty te oferują dostępność 24/7, dużą przepustowość i odzyskiwanie po awarii, zapewniając organizacjom wysoki poziom niezawodności i zgodności, w przeciwieństwie do konfiguracji wewnętrznych.

Adopcja kolokacji centrów danych jest wspierana przez konieczność ułatwienia transformacji cyfrowej, migracji do chmury i dostosowania się do dużych wymagań dotyczących lokalizacji danych w Arabii Saudyjskiej. Ponadto firmy projektują nowe obiekty posiadające certyfikaty Tier III i Tier IV, wyposażone w ulepszone systemy chłodzenia, redundancję zasilania i szybką łączność, aby osiągnąć wydajność na poziomie korporacyjnym. Jednocześnie na rynku zachodzą inwestycje w infrastrukturę przystosowaną do sztucznej inteligencji i rozwój regionalny, co sprawia, że kolokacja jest niezbędną infrastrukturą wspierającą rozwijającą się gospodarkę cyfrową w Królestwie.

Na przykład, 9 lipca 2025 r. XDS DATACENTRES podpisało ważne porozumienie z ICS Arabia na dostarczenie początkowego, najnowocześniejszego centrum danych o mocy 10 megawatów chłodzonego zanurzeniowo w Rijadzie i Dżuddzie. Zgodnie z warunkami umowy, ICS Arabia zaprojektuje, zbuduje i przekaże obiekt XDS do czerwca 2026 r. W projekcie zostanie wykorzystana certyfikowana infrastruktura Tier III i technologia chłodzenia zanurzeniowego Desert Dragon w celu obsługi obciążeń o dużej gęstości, takich jak sztuczna inteligencja, uczenie maszynowe, blockchain i inne aplikacje wymagające intensywnego wykorzystania procesorów graficznych. Obiekt ten wyznaczy nowy standard energooszczędnego, wysokowydajnego przetwarzania w regionie.

Trendy na rynku kolokacji centrów danych w Arabii Saudyjskiej

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty rynku kolokacji centrów danych w Arabii Saudyjskiej, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Szybka ekspansja obiektów przystosowanych do chmury i sztucznej inteligencji

Szybki rozwój obiektów przystosowanych do chmury i sztucznej inteligencji jest jednym z kluczowych trendów wpływających na rynek kolokacji centrów danych w Arabii Saudyjskiej. Firmy wymagają obecnie infrastruktury zdolnej do obsługi obciążeń o wysokiej wydajności, w tym sztucznej inteligencji, uczenia maszynowego i analizy dużych zbiorów danych. W związku z tym operatorzy inwestują w centra z certyfikatem Tier III i IV, które charakteryzują się dużą gęstością mocy i chłodzeniem, a także gotowością do obsługi hiperskali. Dana zmiana nie tylko przyczynia się do migracji do chmury, ale także czyni Arabię Saudyjską regionalnym centrum ekosystemów cyfrowych opartych na sztucznej inteligencji. Na przykład, 17 stycznia 2025 r. Gulf Data Hub i KKR ogłosiły, że fundusze powiązane z KKR nabędą udziały w GDH. Inwestycja, która podlega zwyczajowym zatwierdzeniom regulacyjnym, jest realizowana w ramach globalnej strategii infrastrukturalnej KKR. KKR i GDH zobowiązują się do wsparcia inwestycji o łącznej wartości ponad 5 miliardów USD w celu rozbudowy przepustowości centrów danych, wspierając znaczny wzrost popytu na hiperskalę, sztuczną inteligencję i priorytety krajowe oparte na technologii cyfrowej w krajach Zatoki Perskiej.

Segmentacja branży kolokacji centrów danych w Arabii Saudyjskiej

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie raportu dotyczącego rynku kolokacji centrów danych w Arabii Saudyjskiej, wraz z prognozami na poziomie regionalnym i prowincjonalnym na lata 2025–2033.

Rynek kolokacji detalicznej zdominował udział w rynku w 2024 roku.

Na podstawie typu rynek jest podzielony na kolokację detaliczną i kolokację hurtową. Spośród nich rynek kolokacji detalicznej miał największy udział w 2024 roku, ponieważ przedsiębiorstwa przechodzą na mniejsze, ale skalowane powierzchnie, którymi zarządzają dostawcy usług, zamiast rozwijać kosztowną infrastrukturę wewnętrzną. Dodatkowo, skalowalność umożliwia firmom zwiększenie przepustowości w odpowiedzi na transformację cyfrową bez konieczności ponoszenia znacznego kapitału początkowego. Rosnąca potrzeba chmury hybrydowej i bezpieczeństwa danych sprawia, że kolokacja detaliczna jest preferowanym sposobem wejścia na rynek dla wielu organizacji.

Segmenty IT i telekomunikacji miały znaczny udział w rynku w 2024 roku.

Na podstawie branży docelowej rynek jest podzielony na BFSI, IT i telekomunikację, e-commerce i handel detaliczny, sektor rządowy i obronny, edukację i inne. Spośród nich segmenty IT i telekomunikacji miały znaczny udział w rynku w 2024 r. ze względu na rosnący popyt na infrastrukturę o dużej przepustowości i niskich opóźnieniach w celu obsługi usług w chmurze, a także wdrażanie 5G i platform cyfrowych. Wymóg bezpiecznego przechowywania danych i połączeń w czasie rzeczywistym napędza ciągłe inwestycje w zaawansowane obiekty kolokacyjne. Na przykład, 7 lutego 2025 r. Salam nawiązał współpracę z Netskope, globalnym liderem w dziedzinie bezpieczeństwa i sieci, w celu ulepszenia usług centrów danych w Królestwie. Ta współpraca wykorzysta zaawansowaną infrastrukturę centrów danych Salam i wiedzę specjalistyczną Netskope, aby zapewnić bezpieczne i niezawodne usługi kolokacji dla firm.

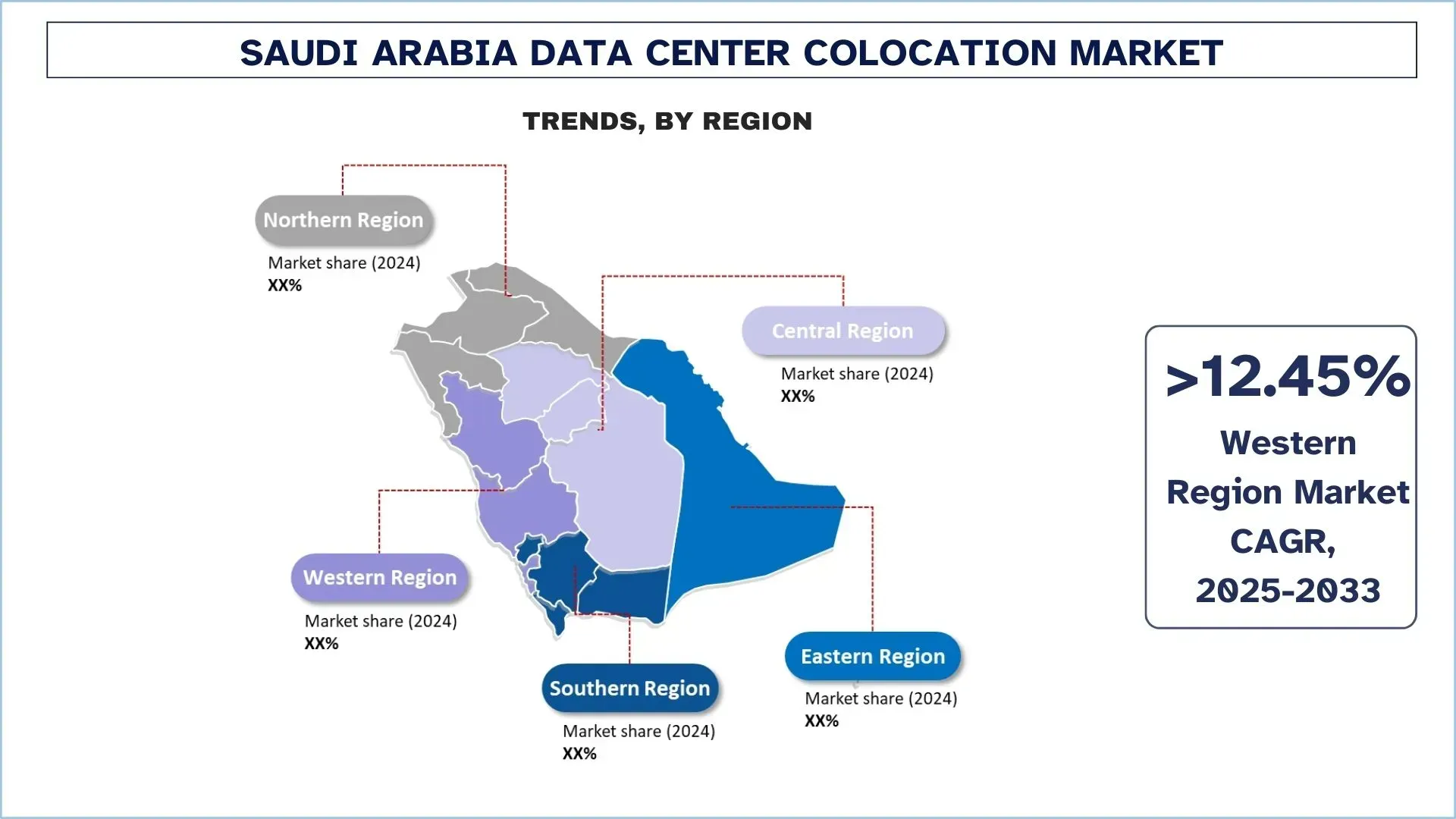

Region Centralny był liderem rynku

Region Centralny jest siedzibą licznych ministerstw stanu, organów regulacyjnych i siedzib korporacyjnych. Ponadto znaczna liczba infrastruktur centrów danych znajduje się w Rijadzie, co jest napędzane transformacją cyfrową Vision 2030 i projektami rządowymi. Ponadto dostępność BFSI, telekomunikacji i międzynarodowych przedsiębiorstw zapewnia bezpieczny, zgodny i wydajny przepływ pracy w kolokacji. Również inteligentne zarządzanie, polityka priorytetowego traktowania chmury i inwestycje we wdrażanie sztucznej inteligencji zmuszają operatorów do zwiększania inwestycji w centra danych Tier III i Tier IV.

Na przykład, 17 lutego 2025 r. Etihad Etisalat Company (Mobily) ogłosiła, że zainwestuje znaczną kwotę 3,4 miliarda SAR (około 905 milionów USD) w infrastrukturę cyfrową na Bliskim Wschodzie. Ogłoszenie zostało złożone podczas zakończonej konferencji technologicznej LEAP 2025 w Rijadzie. Kwota ta zostanie zainwestowana w centra danych, kable podmorskie i sieci światłowodowe.

Konkurencyjne otoczenie branży kolokacji centrów danych w Arabii Saudyjskiej

Rynek kolokacji centrów danych w Arabii Saudyjskiej jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsze firmy zajmujące się kolokacją centrów danych w Arabii Saudyjskiej

Niektórzy z głównych graczy na rynku to solutions by stc, DataVolt, WafaiCloud, DETASAD (Detecon Al Saudia Co. Ltd.), center3, Etihad Salam Telecom Company (Salam), Sahara Net, Zenlayer, Inc., EDGNEX Data Centres by DAMAC, Etihad Etisalat Company (Mobily).

Najnowsze wydarzenia na rynku kolokacji centrów danych w Arabii Saudyjskiej

- 13 lutego 2025 r. Ooredoo Group i Iron Mountain ogłosiły przełomowe partnerstwo strategiczne, w ramach którego globalny lider w dziedzinie usług zarządzania informacją obejmie mniejszościowy pakiet udziałów w neutralnej dla operatorów firmie Ooredoo zajmującej się centrami danych, MENA Digital Hub. Ponadto, aby zaspokoić rosnący popyt na kolokację, sztuczną inteligencję, usługi w chmurze i hiperłączność w regionie.

- 10 lutego 2025 r. NEOM i DataVolt podpisały przełomową umowę, stanowiącą ważny krok w realizacji wizji Królestwa dotyczącej zrównoważonej, opartej na danych gospodarki w Oxagon, na wybrzeżu Morza Czerwonego.

- Początkowa inwestycja DataVolt w wysokości 5 miliardów USD sfinansuje pierwszą fazę rozwoju fabryki, której uruchomienie planowane jest na 2028 rok.

- Umowa stanowi ważny krok w rozbudowie infrastruktury cyfrowej KSA, wzmacniając jej pozycję jako wiodącego centrum danych w regionie.

- 6 października 2023 r. grupa stc podpisała strategiczne partnerstwo z Red Sea Global (RSG), co stanowi ważny kamień milowy. Celem tej umowy jest ułatwienie transformacji cyfrowej i wzmocnienie pozycji miejsc turystycznych wzdłuż wybrzeża Morza Czerwonego poprzez wdrożenie najnowocześniejszych technologii komunikacyjnych i usług cyfrowych, koncentrując się na bezproblemowych i zrównoważonych usługach łączności.

Zakres raportu dotyczącego rynku kolokacji centrów danych w Arabii Saudyjskiej

Szczegóły | |

Rok bazowy | 2024 |

Okres prognozowania | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR na poziomie 11,95% |

Wielkość rynku w 2024 r. | 496,57 mln USD |

Analiza regionalna | Region Centralny, Region Zachodni, Region Wschodni, Region Południowy, Region Północny |

Główny region kontrybuujący | Oczekuje się, że Region Zachodni będzie rósł w najszybszym tempie CAGR w okresie prognozowania. |

Profilowane firmy | solutions by stc, DataVolt, WafaiCloud, DETASAD (Detecon Al Saudia Co. Ltd.), center3, Etihad Salam Telecom Company (Salam), Sahara Net, Zenlayer, Inc., EDGNEX Data Centres by DAMAC, Etihad Etisalat Company (Mobily) |

Zakres raportu | Trendy rynkowe, czynniki wzrostu i ograniczenia; szacowanie i prognozowanie przychodów; analiza segmentacji; analiza popytu i podaży; konkurencyjne otoczenie; profilowanie firm |

Uwzględnione segmenty | Według typu, według wielkości przedsiębiorstwa, według branży docelowej i według regionu |

Powody, dla których warto kupić raport dotyczący rynku kolokacji centrów danych w Arabii Saudyjskiej:

- Badanie obejmuje analizę wielkości rynku i prognozowania potwierdzoną przez zweryfikowanych kluczowych ekspertów branżowych.

- Raport w skrócie zawiera krótki przegląd ogólnej wydajności branży.

- Raport obejmuje dogłębną analizę wybitnych firm z branży, koncentrując się przede wszystkim na kluczowych danych finansowych przedsiębiorstw, portfelach typów, strategiach ekspansji i najnowszych wydarzeniach.

- Szczegółowe badanie czynników wzrostu, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

Opcje dostosowywania:

Rynek kolokacji centrów danych w Arabii Saudyjskiej można dodatkowo dostosować do wymagań lub dowolnego innego segmentu rynku. Poza tym UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego nie wahaj się skontaktować z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla analizy rynku kolokacji centrów danych w Arabii Saudyjskiej (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek kolokacji centrów danych w Arabii Saudyjskiej, aby ocenić jego zastosowanie w głównych regionach. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo, przeprowadziliśmy szczegółowe wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości kolokacji centrów danych w Arabii Saudyjskiej. Po zatwierdzeniu danych rynkowych poprzez te wywiady, wykorzystaliśmy podejścia top-down i bottom-up do prognozowania ogólnej wielkości rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku kolokacji centrów danych w Arabii Saudyjskiej. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj, wielkość przedsiębiorstwa, branżę docelową i region w ramach rynku kolokacji centrów danych w Arabii Saudyjskiej.

Główny cel badania rynku kolokacji centrów danych w Arabii Saudyjskiej

Badanie identyfikuje obecne i przyszłe trendy na rynku kolokacji centrów danych w Arabii Saudyjskiej, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku, umożliwiając uczestnikom branży wykorzystanie niezbadanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza wielkości rynku: Ocena obecnej i prognozowanej wielkości rynku kolokacji centrów danych w Arabii Saudyjskiej i jego segmentów pod względem wartości (USD).

Segmentacja rynku kolokacji centrów danych w Arabii Saudyjskiej: Segmenty w badaniu obejmują obszary typu, wielkości przedsiębiorstwa, branży docelowej i regionu.

Ramy regulacyjne i analiza łańcucha wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego branży kolokacji centrów danych w Arabii Saudyjskiej.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak region centralny, region zachodni, region wschodni, region południowy i region północny.

Profile firm i strategie wzrostu: Profile firm z rynku kolokacji centrów danych w Arabii Saudyjskiej oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

Pytanie 1: Jaka jest obecna wielkość rynku i potencjał wzrostu rynku kolokacji centrów danych w Arabii Saudyjskiej?

Wartość rynku kolokacji centrów danych w Arabii Saudyjskiej wyniosła 496,57 mln USD w 2024 roku i przewiduje się, że będzie rósł w tempie CAGR wynoszącym 11,95% w latach 2025–2033. Ten wzrost jest napędzany silnym popytem na adopcję chmury, transformację cyfrową, inicjatywy Vision 2030 oraz rosnące wymagania dotyczące lokalizacji danych w różnych branżach.

P2: Który segment ma największy udział w rynku kolokacji centrów danych w Arabii Saudyjskiej według typu?

Kolokacja detaliczna dominuje obecnie na rynku, ponieważ zapewnia firmom elastyczne, skalowalne i efektywne kosztowo rozwiązania. Model ten jest szczególnie atrakcyjny dla przedsiębiorstw i MŚP, które chcą rozszerzyć swoje możliwości cyfrowe bez dużych, początkowych nakładów kapitałowych.

P3: Jakie czynniki napędzają wzrost rynku kolokacji centrów danych w Arabii Saudyjskiej?

Kluczowe czynniki wzrostu to m.in. nacisk na gospodarkę cyfrową w ramach Vision 2030, rosnący popyt na rozwiązania chmurowe i hybrydowe IT, przepisy dotyczące lokalizacji danych, szybkie wdrażanie technologii 5G oraz rozwój sektorów takich jak BFSI, e-commerce i usługi rządowe. Czynniki te generują silny popyt na zaawansowane obiekty kolokacyjne.

P4: Jakie są wschodzące technologie i trendy na rynku kolokacji centrów danych w Arabii Saudyjskiej?

Rynek obserwuje szybki rozwój obiektów przystosowanych do sztucznej inteligencji (AI), modułowych projektów centrów danych oraz hurtowych usług kolokacji dla hyperscalerów. Trendy obejmują również wykorzystanie zielonej energii, zaawansowanych technologii chłodzenia oraz rosnące wdrażanie obiektów z certyfikatem Tier III i Tier IV w celu zapewnienia czasu sprawności i zgodności z przepisami.

P5: Jakie są kluczowe wyzwania na rynku centrów danych colocation w Arabii Saudyjskiej?

Rynek stoi w obliczu wyzwań, takich jak wysokie nakłady kapitałowe na rozwój infrastruktury, niedobór wykwalifikowanej siły roboczej, rosnące koszty operacyjne i ewoluujące zagrożenia cyberbezpieczeństwa. Ponadto, rosnąca konkurencja ze strony międzynarodowych graczy wywiera presję na lokalnych dostawców, aby ci wprowadzali innowacje.

P6: Który region dominuje na rynku kolokacji centrów danych w Arabii Saudyjskiej?

Region Centralny (Rijad) dominuje na rynku, ponieważ znajduje się tam większość organów rządowych, instytucji finansowych i siedzib korporacji. Rijad ma największe skupisko obiektów kolokacyjnych, co czyni go cyfrowym centrum Królestwa, natomiast Region Zachodni (Dżudda i Mekka) staje się szybko rozwijającym się drugim centrum.

P7: Kim są kluczowi gracze na rynku kolokacji centrów danych w Arabii Saudyjskiej?

Wiodące firmy na rynku kolokacji centrów danych w Arabii Saudyjskiej to:

• solutions by stc

• DataVolt

• WafaiCloud

• DETASAD (Detecon Al Saudia Co. Ltd.)

• center3

• Etihad Salam Telecom Company (Salam)

• Sahara Net

• Zenlayer, Inc.

• EDGNEX Data Centres by DAMAC

• Etihad Etisalat Company (Mobily)

P8: Jak rynek kolokacji centrów danych w Arabii Saudyjskiej wspiera przedsiębiorstwa i inwestorów?

Rynek umożliwia firmom obniżenie kosztów infrastruktury, zwiększenie skalowalności i zapewnienie zgodności z lokalnymi przepisami dotyczącymi danych, podczas gdy inwestorzy korzystają z szybko rozwijającego się sektora, który jest zgodny z celami cyfrowej gospodarki w ramach Wizji 2030. Dzięki wysokiemu wskaźnikowi CAGR, stwarza on atrakcyjne możliwości dla długoterminowych inwestycji i partnerstw.

P9: Jakie przyszłe możliwości istnieją na rynku kolokacji centrów danych w Arabii Saudyjskiej?

Przyszłe możliwości leżą w kolokacjach opartych na sztucznej inteligencji, ekspansji do miast drugorzędnych, takich jak NEOM i Dammam, integracji energii odnawialnej oraz partnerstwach z globalnymi hyperscalerami. Wraz ze wzrostem zapotrzebowania na bezpieczną, skalowalną infrastrukturę cyfrową, dostawcy kolokacji odegrają kluczową rolę w umożliwianiu Arabii Saudyjskiej cyfrowego przywództwa w regionie MENA.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

Rynek Technologii Gi-Fi: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj produktu (urządzenia wyświetlające i urządzenia infrastruktury sieciowej); technologię (System on chip i Integrated Circuit Chip); zastosowanie (elektronika użytkowa, komercyjne i sieciowe); oraz region/kraj

Rynek przechowywania danych w DNA: bieżąca analiza i prognoza (2026-2034)

Nacisk na Typ (Chmura i Infrastruktura Lokalna); Technologia (Sekwencyjne Przechowywanie Danych DNA i Strukturalne Przechowywanie Danych DNA); Użytkownik Końcowy (Rząd, Opieka Zdrowotna i Biotechnologia, Media i Telekomunikacja oraz Inne); oraz Region/Kraj

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj